バリスタFIREにはいくら必要?資産運用シミュレーションサイト

専門家プロファイル

お悩みProfile

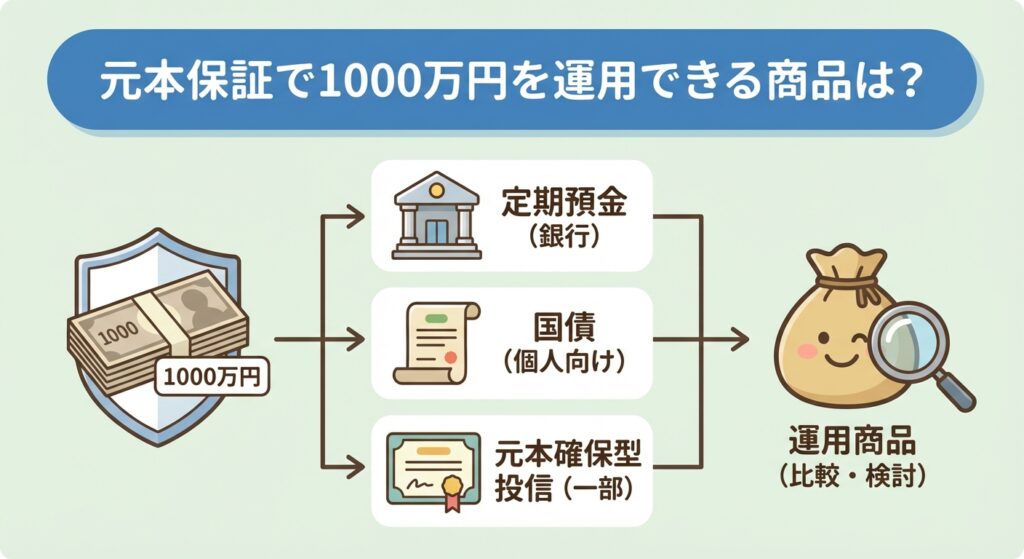

「1000万円を絶対に減らしたくない」と考える人は少なくありません。

実際、日本では金融資産の約半分以上(約54%)が現金・預金で保有されており、多くの人が安全性を重視して資産管理を行っています(参照:日本銀行「資金循環統計」)。

そのため「元本保証で1000万円を運用できないか」と考えるのは自然な発想です。

ただし、元本保証の金融商品には種類や条件があり、言葉の意味を正しく理解して選ぶことが重要です。

「1000万円を絶対に減らしたくない」

そう考えるのは当然のことです。

大切に築き上げてきた資産だからこそ、まずは「元本保証」という安心感を求めたいところ。

ここでは、元本保証が約束されている代表的な金融商品を2つご紹介します。

ただし、言葉の定義には少し注意が必要です。

「元本保証」と似た言葉に「元本確保」がありますが、この2つは似て非なるもの。

この違いを理解することが、資産を守るための第一歩になります。

簡単に言うと、保証してくれる「主体」が誰なのかが大きな違いです。

| 項目 | 元本保証 | 元本確保 |

|---|---|---|

| 定義 | 運用期間に関わらず、預けた元本が全額保証されること | 満期まで保有するなど、特定の条件下で元本が確保されること |

| 保証の主体 | 法律や制度(預金保険制度など) | 商品を発行する金融機関 |

| 代表的な商品 | 銀行の普通預金・定期預金 | 個人向け国債、元本確保型の投資信託、貯蓄性保険など |

元本保証は、預金保険制度(ペイオフ)のように法律で保護されているため、極めて安全性が高いのが特徴。

一方で元本確保は、あくまで商品を発行している会社が約束するもの。

会社の信用力が安全性に直結します。

元本保証と聞いて、多くの方が真っ先に思い浮かべるのが銀行の定期預金ではないでしょうか。

この安心感は「預金保険制度(ペイオフ)」によって支えられています。

この制度があるからこそ、私たちは銀行に大切なお金を預けることができるのです。

銀行預金と並んで、極めて安全性の高い選択肢が「個人向け国債」です。

これは、私たちが日本国にお金を貸し、国が利息を支払ってくれる仕組みの金融商品。

(※中途換金する場合、直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。)

銀行のペイオフ上限を超える資産をお持ちの方が、資産の避難先として活用することも多い、信頼性の高い選択肢です。

多くの方が「元本保証で安全」と考える定期預金。

しかし、その「安全」は本当にあなたの資産を守ってくれるのでしょうか。

1000万円という大切な資産を預ける前に、一度立ち止まってその実態を見てみましょう。

一見安心に見える選択肢が、実は資産を静かに減らしている可能性に気づくはずです。

もし1000万円を1年間、大手銀行の定期預金に預けたら、一体いくら増えるかご存知ですか?

その答えは、想像以上に厳しいものかもしれません。

個人向け国債と比較してみましょう。

| 金融商品 | 金利(年率/税引前) | 1年後の受取利息(税引後) |

|---|---|---|

| 大手銀行の定期預金 | 0.002% | 約159円 |

| 個人向け国債(変動10) | 0.5%(仮) | 約39,842円 |

※金利は一例です。税率は20.315%で計算。

定期預金の最大の落とし穴、それは「インフレ」です。

これは単なる「目減り」ではなく、確実な資産減少、いわば「負けが確定」している状態と言えます。

年0.002%の預金金利と、政府が目標とする年2%の物価上昇を比べるとどうなるでしょうか。

これは、何もしないことで毎年約20万円の価値を静かに失っているのと同じです。

【1000万円の価値の変化イメージ】

仮に毎年2%のインフレが続いた場合、あなたの1000万円の「購買力」は時間と共にこうなります。

| 経過年数 | 1000万円の実質的な価値(購買力) |

|---|---|

| 現在 | 1000万円 |

| 5年後 | 約906万円 |

| 10年後 | 約820万円 |

| 20年後 | 約673万円 |

実際に、専門家相談サイトでも「1000万円をできるだけ安全に運用したいが、預金・国債・保険のどれを選ぶべきか」という相談が寄せられています。

回答では、1行1000万円までの預金保護や、個人向け国債10年変動の特徴、さらに保険を貯蓄目的で使う非効率さまで整理されています。

専門家プロファイルでは、ファイナンシャルプランナーの吉野充巨さんが、相談に答えています。

毎月の貯金があまりできませんが、以前働いていたときに貯めた分(約3000万)には手をつけず、少しでも殖やして学費にしたいと思っています。

国債・県債 1220

学資保険 300

養老保険 440

定期預金 1000

個人年金 は月払い。

(普通預金、子どもの預金は含まず)

国債1000万が償還されるので、どのように運用しようか、預け先など迷っています。

迷ってるのでいつも保険を勧められていますが、今回は自分で納得できるものを探したいと思っています。

元本割れのない商品と、リスクが低い商品を紹介します、

1,000万円とその利息分が保障されるのは銀行預金です、ただし、1行1,000万円ですので、他の銀行に口座が必要になります。ネット銀行の1年定期をお考えください、定期預金利息は銀行が市中金利を参考として決めるので、1年定期であれば、インフレ率を少しですが上回ります。

個人向け国債10年変動は、金利が市中金利を参考として決まりますのでインフレにも対応し、かつ、1年経過後は前2回の利息分を引かれて解約できますので元本を保証している国際的にまれな商品です。

円のマネーマネジメントファンドMMFがあります。短期金融商品で運用していますので、リスクが低い商品です。かこにも元本割れを引き起こしたことは数件です。また、元本割れを引き起こすと運用を止めなければならないことが法律で決められていますので、損失率も警備です。

次は、元本割れの可能性低いとはいえがありますが、国内債券のパフォーマンスに連動するインデックスファンドがあります。インデックスファンドですので、コストが低いのが魅力の商品です。ノーロードで信託財産留保額がないファンドが大手ネット証券で購入できます。

以上がお薦めです。

なお、保険は貯蓄としては効率が低いので、貯蓄目的でしたら検討からはずされることが正しい選択になります。

以上参考になれば幸いです

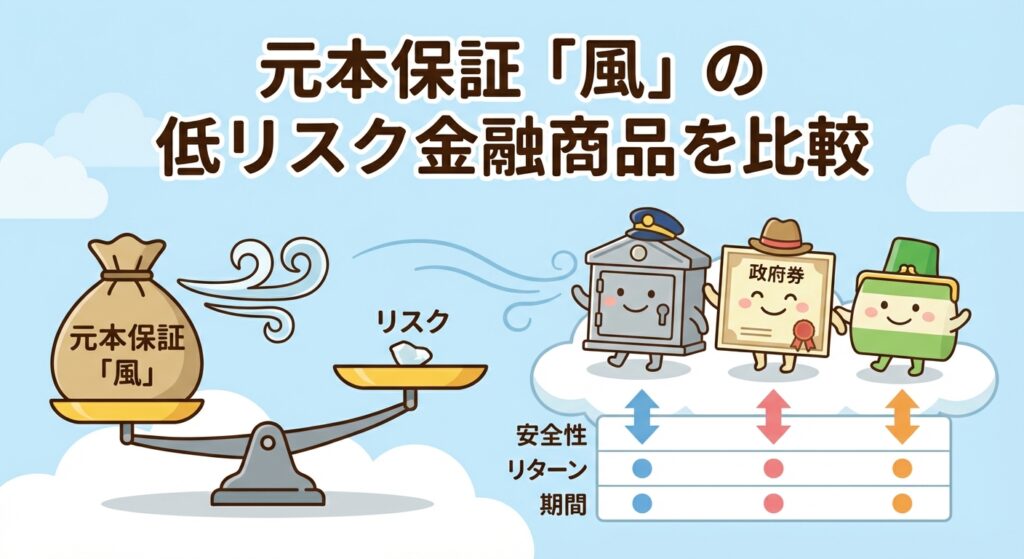

「元本保証」という言葉は魅力的ですが、よく似た言葉でリスクが伴う金融商品も存在します。

ここでは、元本保証に近いとされる低リスクな金融商品を比較し、それぞれの特徴と注意点を正しく理解していきましょう。

貯蓄性保険は、万が一の保障と貯蓄機能を兼ね備えた保険商品です。

一見すると堅実な選択肢に思えますが、元本割れのリスクも潜んでいます。

債券とは、国や企業などが資金調達のために発行する「借用書」のようなもの。

国が発行する「国債」は安全性が高いですが、企業が発行する「社債」などは異なるリスクが存在します。

「元本保証型」という名前ですが、無条件で元本が保証されるわけではありません。

特定の条件を満たした場合にのみ、元本が確保される仕組みの投資信託です。

これまで見てきた金融商品を、リスクとリターンの観点から整理してみましょう。

一般的に、高いリターンを期待するほど、負うべきリスクも大きくなります。

「大切な1000万円だから、安全な商品について相談したい」。

そう思って銀行の窓口へ行くと、想像以上にリスクの高い商品を勧められて戸惑った経験はありませんか?

なぜ彼らは、顧客の意向とは違う商品を提案してくるのでしょうか。

その背景には、金融機関特有の構造的な理由が存在します。

銀行員や証券会社の担当者は、資産運用のプロであると同時に「金融商品を売る販売のプロ(ノルマあり)」でもあります。

彼らには販売目標、つまりノルマが課されているケースが少なくありません。

金融機関の収益の柱の一つが、私たちが金融商品を購入する際に支払う「販売手数料」。

この手数料は商品によって異なり、複雑で手数料が高い商品ほど、金融機関や担当者の利益は大きくなる仕組みになっています。

これは、顧客の利益(=コストを抑えて資産を増やすこと)と金融機関の利益(=手数料の高い商品を売ること)が必ずしも一致しない「利益相反」という構造を生み出します。

つまり、あなたに提案される商品は「あなたにとって最適な商品」ではなく、「彼らが売りたい(手数料が高い)商品」である可能性を常に考える必要があるのです。

親身なアドバイスの裏には、こうしたビジネスの現実があることを理解しておくことが、大切なお金を守る第一歩となります。

「元本保証」「高利回り」といった、あまりにも魅力的な言葉で勧誘される商品には、まず疑いの目を向けることが重要です。

「銀行の窓口で勧められたから安心」という考えは、残念ながら通用しない時代になりました。

特に以下の様な商品には注意が必要です。

担当者の説明を聞いても内容が完璧に理解できない金融商品には、絶対に手を出さないことが鉄則。

少しでも疑問に感じたら、その場で契約せず、一度持ち帰って冷静に検討する勇気を持ちましょう。

1000万円という大切な資産、ただ銀行に預けておくだけではインフレに負けてしまう。

かといって、大きなリスクを取るのは怖いですよね。

ここでは、資産を「守り」ながら、着実に「育てる」ための具体的な考え方「ポートフォリオ」について解説します。

資産運用を始めるなら、まず知っておきたいのが「コア・サテライト戦略」です。

これは、あなたの資産を守りながら増やすための、いわば基本の型のようなもの。

一つの金融商品にすべてを投じるのではなく、資産を2つの役割に分けて管理する考え方です。

コアとサテライトの最適な配分比率は、人それぞれ。

「どのくらいの価格変動なら冷静でいられるか」というご自身の「リスク許容度」に合わせて決めることが大切です。

ここでは、1000万円を運用する場合の3つのモデルケースをご紹介します。

ポートフォリオの土台となる「コア資産」。

ここには、安全性が極めて高い金融商品を配置します。

具体的には「預金」と「個人向け国債」がその主役となります。

資産を増やす役割を担う「サテライト資産」では、少しだけリスクを取ってリターンを狙います。

初心者の方が始めるなら、少額からでも世界中の様々な資産に分散投資ができる「投資信託」がおすすめです。

「守りの資産」で元本を固めたら、次は「攻めの資産」を非課税で育てるステップです。

ここでは、資産を増やす上で欠かせない新NISA制度の基本から、具体的な始め方までを分かりやすく解説します。

税金の負担なく、賢く資産を育てる方法を学びましょう。

2024年から始まった新NISAは、投資で得た利益が非課税になるお得な制度です。

通常、投資の利益には約20%の税金がかかりますが、NISA口座内での取引ならそれが一切かかりません。

まずは、この制度の基本的な仕組みを押さえておきましょう。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限額 | 120万円 | 240万円 |

| 主な対象商品 | 長期・積立・分散投資に適した一定の投資信託 | 上場株式、投資信託など(一部除外あり) |

| 生涯非課税限度額 | 合計で1,800万円(うち成長投資枠は1,200万円まで) | |

| 非課税保有期間 | 無期限 | 無期限 |

| 特徴 | コツコツ積立でリスクを抑えたい方向け | まとまった資金で積極的に投資したい方向け |

この2つの枠は併用可能で、自分の投資スタイルに合わせて柔軟に活用できます。

では、具体的に1000万円を運用する場合、NISAをどう活用すれば良いのでしょうか。

ここでは、前述した「コア・サテライト戦略」のサテライト部分(攻めの資産)にNISAを使うシミュレーションを見てみましょう。

NISAを始めるには、まず金融機関で専用口座を開設する必要があります。

大きく分けて「ネット証券」と「対面証券(銀行など)」がありますが、初心者の方にはそれぞれメリット・デメリットがあります。

| ネット証券 | 対面証券・銀行 | |

|---|---|---|

| メリット | ・手数料が圧倒的に安い ・取扱商品数が豊富 ・スマホで手軽に取引可能 | ・担当者に直接相談できる安心感 ・店舗で手続きができる |

| デメリット | ・自分で情報収集し判断する必要がある ・対面でのサポートはない | ・手数料が高め ・提案される商品が限定的(手数料の高い商品が多い) |

長期的な資産形成では、手数料の差が将来のリターンに大きく影響します。

そのため、低コストで幅広い商品から自分で選びたい方には、ネット証券がおすすめです。

NISA口座を開設したら、いよいよ商品選びです。

星の数ほどある投資信託の中から、初心者が失敗しにくい商品を選ぶには、以下の3つのポイントをチェックしましょう。

1000万円という大切な資産の運用を、すべて自分一人で決めるのは簡単なことではありません。

情報が溢れているからこそ、誰に相談するかが非常に重要になります。

ここでは、後悔しない相談先の選び方を見ていきましょう。

「自分で調べれば大丈夫」と思っていても、思わぬ落とし穴にはまってしまうことがあります。

なぜプロの視点が必要なのか、その理由を整理してみましょう。

資産運用の相談ができる窓口はいくつかありますが、それぞれに特徴があります。

自分に合った相談先を見つけるために、メリットとデメリットを比較してみましょう。

| 相談先 | メリット | デメリット | 中立性 |

|---|---|---|---|

| 銀行 | ・店舗が多く身近で相談しやすい ・預金など他の手続きと合わせて相談できる | ・取り扱い商品が系列会社のものに偏りがち ・手数料の高い商品を勧められる傾向がある | 低い |

| 証券会社 | ・株式や投資信託など金融商品が豊富 ・専門性の高い情報を得やすい | ・担当者の営業ノルマの影響を受ける可能性 ・短期的な売買を勧められることがある | 低い |

| IFA | ・特定の金融機関に属さず中立的な立場 ・幅広い選択肢から最適な商品を提案してくれる | ・担当者によって知識や経験に差がある ・相談料が別途かかる場合がある | 高い |

最近よく耳にする「IFA」ですが、なぜ多くの人から選ばれているのでしょうか。

その理由は、アドバイザーの立場にあります。

専門家への相談は、有効活用してこそ意味があります。

有意義な時間にするために、事前に準備しておくこと、そして相談時に必ず確認すべきことをリストアップしました。

【相談前に準備しておくことリスト】

【相談時に確認すべきことリスト】

1000万円という大切な資産を「絶対に減らしたくない」というお気持ち、とてもよく分かります。

しかし、本記事を通して最もお伝えしたかったのは、本当の意味で資産を守るとは、「額面を1円も減らさないこと」ではなく「資産の価値を減らさないこと」だという視点です。

元本保証の定期預金や個人向け国債は、確かに額面が減ることはなく安心感があります。

ですが、今の時代、物価の上昇(インフレ)によって、何もしなくてもお金の価値は静かに目減りしていくのが現実。

だからこそ、1000万円の大部分を元本保証で固めて「守り」つつ、一部をNISAなどを活用した低リスクの分散投資で「育てる」。

この攻守のバランスを考えたハイブリッドな運用こそが、あなたの資産を実質的な目減りから守り、着実に未来へ繋ぐための現実的な答えと言えるでしょう。

この記事でご紹介した資産配分の例を参考に、まずはご自身のライフプランやリスクに対する考え方を整理し、あなただけのポートフォリオを考えてみてください。

もし、一人で決めるのが不安なとき、どの金融商品を選べば良いか迷ったときは、決して無理をせず、中立的な立場の専門家(IFAなど)に相談することも賢明な選択です。