家計見直し相談がなぜ無料?注意点や仕組み・ファイナンシャルプランナー勧誘のリスク・安全な使い方を徹底解説

専門家プロファイル

お悩みProfile

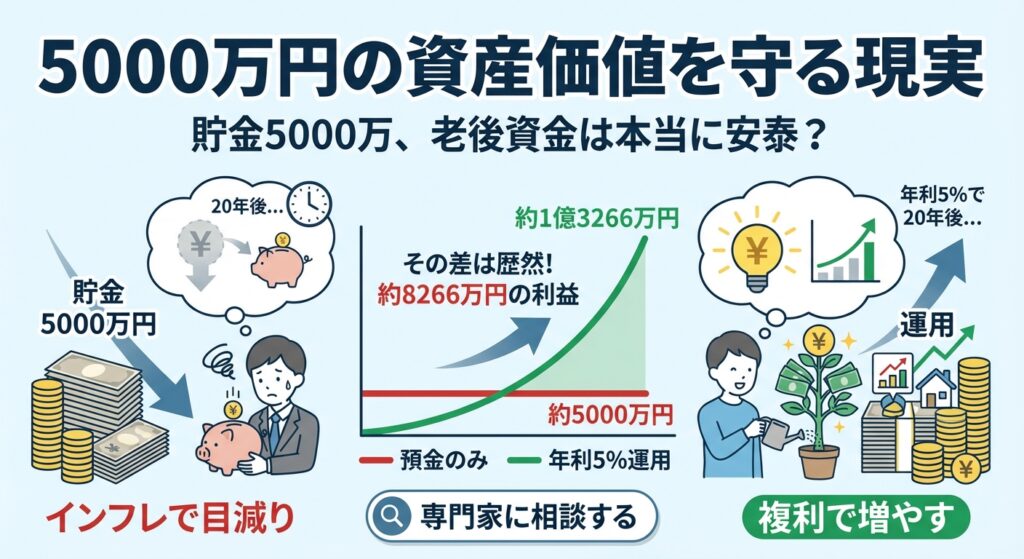

5000万円あれば、老後は安心――本当にそうでしょうか。

仮に物価が年2%で上昇し続けた場合、今の5000万円の価値は20年後に約3,300万円相当まで目減りします。

一方で、銀行預金の金利はほぼゼロに近い水準。

「何もしない」という選択が、実質的に資産を減らしている可能性もあります。

大切なのは、増やすことよりもまず「守る」こと。

5000万円の本当の価値をどう維持するか、現実的な方法を整理していきましょう。

5000万円という資産を築かれたこと、まずは心から素晴らしい成果だとお伝えさせてください。並大抵の努力と計画性では到達できない領域です。

しかし、大きな節目に立った今、安堵と同時に「資産運用はいらないのか、本当に老後は大丈夫だろうか?」という漠然とした不安も感じていませんか。

今の時代、何もしないことは「現状維持」ではなく、実質的な「資産の目減り」を意味するからです。

5000万円あったら投資は不要という考え、改めましょう。

現在の5000万円が持つ購買力は、20年後には約3364万円の価値にまで下がってしまう計算になります。

超低金利が続く日本の銀行預金では、この目減りをカバーすることはほぼ不可能です。

築き上げてきた資産を守り、そして育てていく。

そのためには、これまでの「貯蓄」一辺倒から、新しい一歩を踏み出すことが不可欠な時代になったと言えるでしょう。

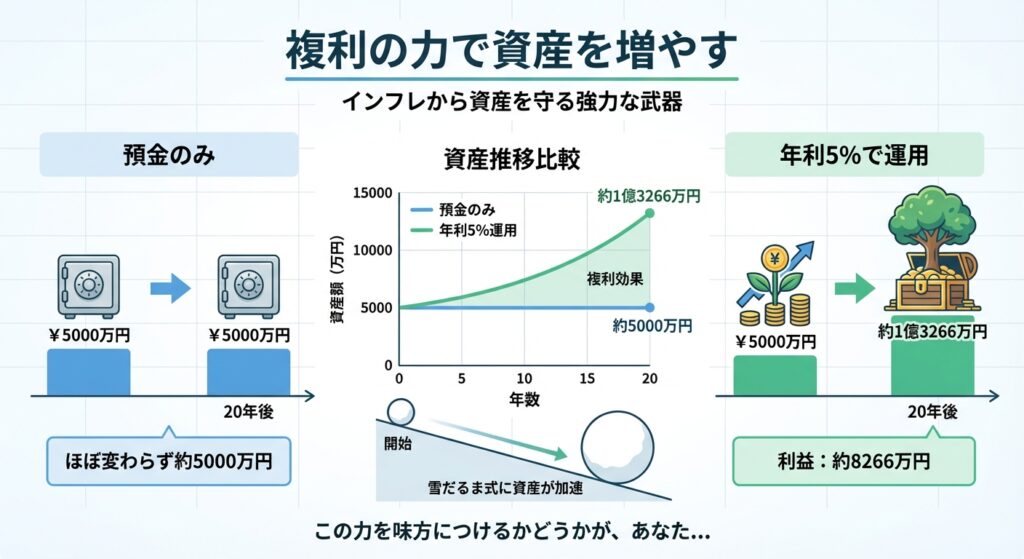

インフレから資産を守る上で、最も強力な武器となるのが「複利」の力です。

複利とは、投資で得た利益を元本に加えて再び投資することで、利子がさらに利子を生んでいく仕組みのこと。

かの物理学者アインシュタインが「人類最大の発明」と呼んだと言われるほど、その効果は時間を味方につけることで絶大なものになります。

では、5000万円を「預金のみ」の場合と、「年利5%で運用」した場合で、20年後にどれだけの差が生まれるか見てみましょう。

ご覧の通り、その差は歴然です。

運用した場合、元本の5000万円を大きく超える約8266万円もの利益が生まれています。

これが、雪だるまが坂道を転がりながら大きくなっていくように、資産が加速度的に増えていく複利の力。

この力を味方につけるかどうかが、あなたの将来の経済的な安心感を大きく左右することになります。

今ある5000万円も将来どのような価値があるかわかりません。以下に専門家プロファイルで多額の資産を守るための投資を検討している方の相談の例があります。一人で悩まず、専門家に相談してみてはいかがでしょう。

専門家プロファイルでは、国際フィナンシャルコンサルタントの荒川 雄一さんが、相談に答えています。

株式売却で3億程度あるのですが、インフレ対策をしておらず、どの様に資産管理と運用をするべきか悩んでいます。現在、複数会社を経営しており、年収2000万〜3000万程です。資産的には金融資産のみで、今後の運用などをご相談したいと思っています。

ご質問内容、拝見しました。

インフレ対策として有効なのは、やはり物価上昇や経済成長に合わせ、上昇する可能性が高い株式などの有価証券への投資が有効です。

とはいえ、株式への直接投資は、価格変動が大きくなるため、中長期的な「資産運用」を目指されるのであれば、投資信託などを用いた「ポートフォリオ運用」がお薦めです。

また、日本の経済、財政状況によっては、インフレと共に「通貨安(円安)」となる可能性もあるため、一部資金は外貨保有(運用)をされておくと良いでしょう。

ポイントとしては、いきなり金融商品を購入するのではなく、まずは「目的」に応じた運用プランをしっかりと構築することです。

経営をされていらっしゃるのでご理解頂けると思いますが、経営同様、「資産運用」も事前の計画(プランニング)が非常に重要です。

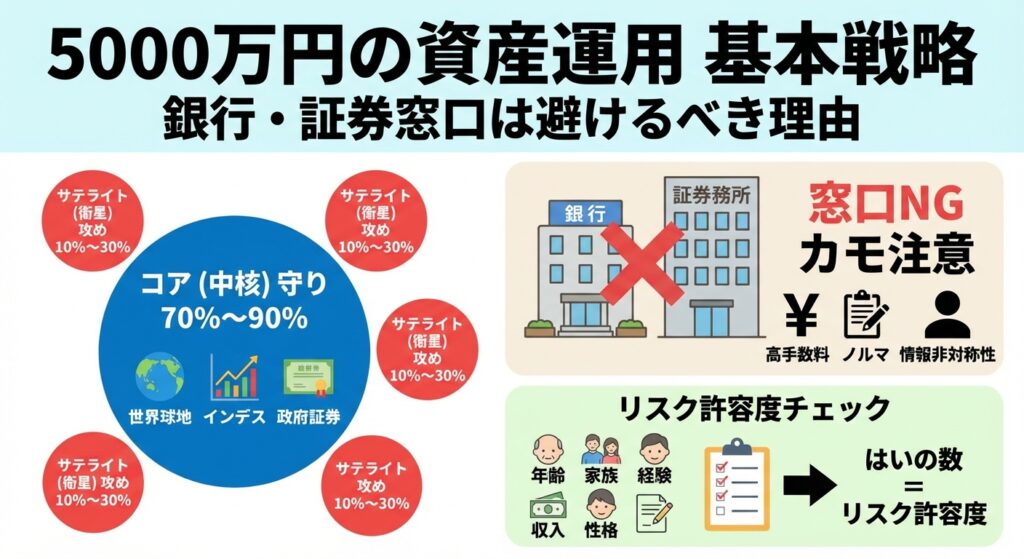

5000万円という大切な資産の運用を考えるとき、まず思い浮かぶのが銀行や証券会社の窓口かもしれません。

しかし、その選択は一旦立ち止まって考えることを強くお勧めします。

結論から申し上げます。まとまった資産を持って対面窓口へ相談に行くのは、絶対に避けてください。

なぜなら、金融機関のビジネスモデル上、あなたは「手数料を多く払ってくれる優良顧客」であり、悪く言えば「カモ」と見なされる可能性が極めて高いからです。

彼らの目的は、あなたの資産を最大化することではなく、自社の利益を最大化することにあります。

本当にあなたの利益を考えるなら、手数料が格段に安いネット証券で扱っているインデックスファンドを勧めるはずですが、それでは彼らの収益には繋がりにくいのです。

大切な資産を守る第一歩は、セールストークを鵜呑みにせず、手数料という見えないコストに対して徹底的にシビアになることから始まります。

では、具体的にどう資産を配分すれば良いのでしょうか。

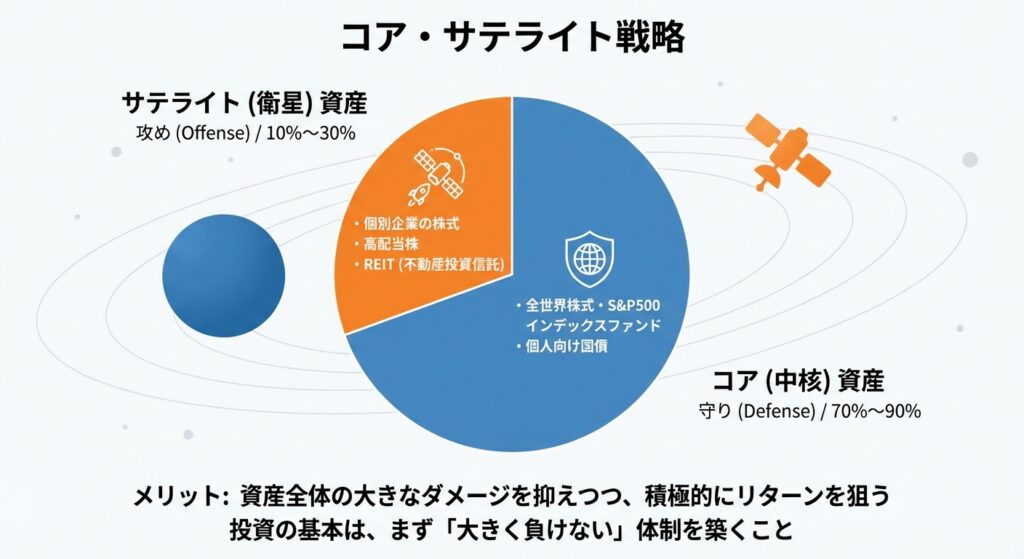

その答えとなるのが、守りと攻めのバランスを取る「コア・サテライト戦略」。

これは、資産全体を性質の異なる2つのパーツに分けて運用する考え方です。

まるで惑星とその周りを回る衛星のように、中心に安定した「コア」を置き、その周りに利益を狙う「サテライト」を配置するイメージを持ってください。

【コア・サテライト戦略の構成】

この戦略の最大のメリットは、資産全体が大きなダメージを受けるリスクを抑えながら、積極的にリターンを狙うチャンスも逃さない点にあります。

投資の基本は、まず「大きく負けない」体制を築くことなのです。

コア・サテライト戦略の配分比率を決める上で最も重要なのが、ご自身の「リスク許容度」を正しく把握することです。

リスク許容度とは、投資した資産が一時的にどれくらい値下がりしても、精神的に耐えられるかの度合いを指します。

もし、100万円の損失で夜も眠れなくなるのであれば、積極的な運用は向いていないかもしれません。以下の簡単なチェックリストで、ご自身のタイプを見極めてみましょう。

【リスク許容度チェックリスト】

「はい」の数が多いほど、リスク許容度は高いと言えます。

一般的に、若く、収入が安定しており、扶養家族が少ない方ほどリスクを取りやすい傾向にあります。

まずはご自身の状況を客観的に分析し、無理のない投資計画を立てることが成功への鍵となります。

資産運用と聞くと、つい大きなリターンを狙う「攻め」の投資をイメージしがちですが、5000万円という大切な資産を守るには、まず「守り」の土台を固めることが何よりも重要です。

ここでは、ポートフォリオの中心となる「コア資産」に適した、安定性の高い金融商品を2つご紹介します。

一つ目は「債券」への投資です。

債券とは、国や企業にお金を貸し出し、その見返りとして利息を受け取る仕組みの金融商品。

株式に比べて値動きが穏やかで、資産運用の土台としてポートフォリオ全体を安定させるクッションのような役割を果たします。

特に初心者の方には、日本が発行する「個人向け国債」が選択肢の一つとなるでしょう。

▼個人向け国債(変動10年)のメリット・デメリット

| 項目 | 内容 |

|---|---|

| メリット | ・国が発行するため元本割れのリスクが極めて低い ・年0.05%の最低金利が保証されている安心感 ・全国の金融機関で1万円から手軽に購入可能 |

| デメリット | ・株式投資のような大きなリターンは期待できない ・発行から1年間は原則として中途換金できない |

株式市場が大きく下落するような局面でも、債券の価値は比較的安定しています。

ポートフォリオに組み込むことで、精神的な安定剤にもなってくれるはずです。

コア部分のもう一つの主役が「インデックスファンド」です。

これは、日経平均株価や米国のS&P500といった、市場全体の動きを示す指数(インデックス)に連動することを目指す投資信託のこと。

これ1本で、世界中の何百、何千という企業に自動的に分散投資できるため、コア資産の主軸として非常に人気があります。

選ぶ際は「信託報酬」という保有コストの低さが重要です。

長期で保有すると、このわずかな差が将来のリターンに大きく影響します。

信託報酬は年率0.2%以下を目安に、なるべく低い商品を選ぶのが鉄則。

「長期・積立・分散」という資産運用の王道を、最も手軽に実践できる方法の一つと言えるでしょう。

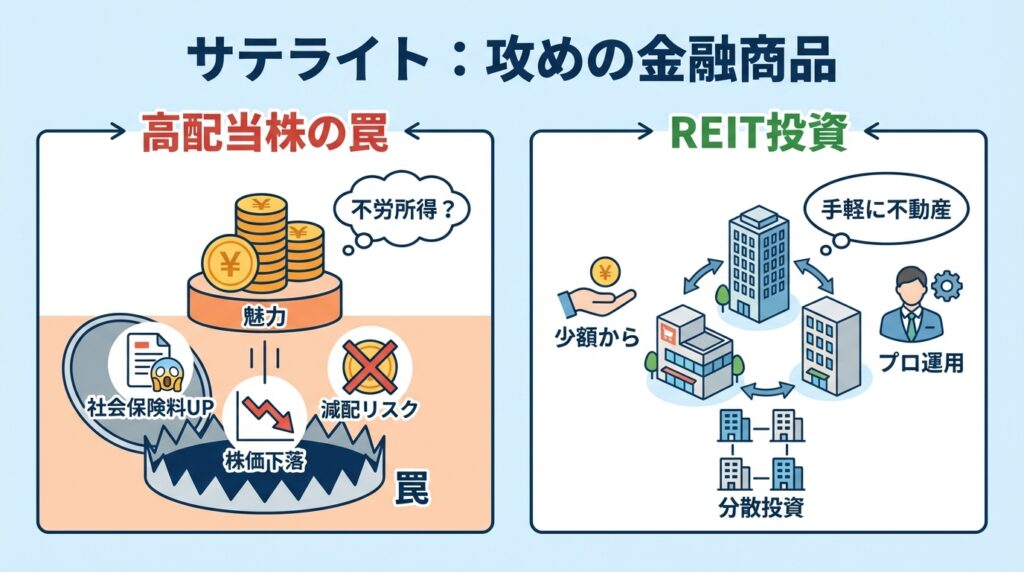

「配当金で不労所得」という言葉は魅力的ですが、その裏に潜む罠を知らなければ、大切な資産を危険に晒しかねません。

攻めの運用である高配当株投資は、メリットと同時に大きなリスクや注意点を理解することが不可欠です。

この「社会保険料の罠」によって、配当金の手取り額が想定よりも大幅に減少することがあるため、単純な利回り計算だけで判断するのは危険です。

高配当株投資は、こうした税金や社会保険制度の知識も踏まえた上で、慎重に検討する必要があります。

資産の一部で不動産への投資を検討するなら、REIT(不動産投資信託)が有力な選択肢となります。

これは、投資家から集めた資金でオフィスビルや商業施設などの不動産を購入し、その賃料収入や売買益を分配する金融商品です。

実物不動産投資とREITは、同じ不動産を対象としながらも性質が大きく異なります。

| 比較項目 | 実物不動産投資 | REIT(不動産投資信託) |

|---|---|---|

| 投資単位 | 数千万円〜数億円と高額 | 数万円〜と少額から可能 |

| 流動性 | 売却に時間がかかり、現金化しにくい | 証券取引所でいつでも売買可能 |

| 分散投資 | 困難(複数の高額物件所有は難しい) | 1つの銘柄で複数の物件に分散投資 |

| 管理 | 自分で管理または業者に委託 | 不要(専門家が運用) |

このように、REITは少額から始められ、プロに運用を任せられる手軽さが魅力です。

ただし、不動産市況や金利の変動によって価格が上下するリスクは当然ありますので、あくまでサテライト資産の一部として組み入れるのが良いでしょう。

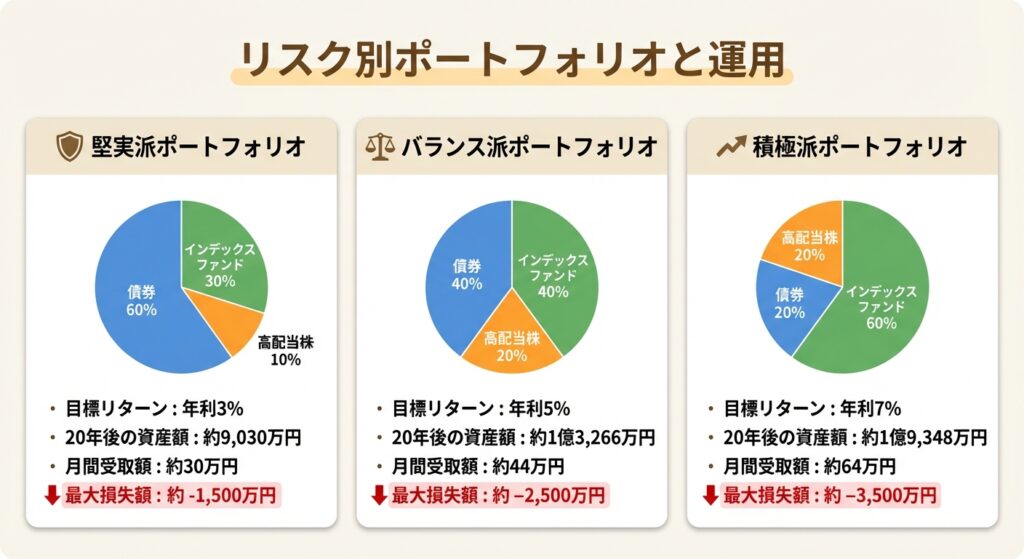

ここからは、あなたのリスク許容度に合わせて「堅実派」「バランス派」「積極派」の3つのポートフォリオ例をご紹介します。

シミュレーション結果と同時に、過去の暴落局面で想定される「最大損失額」も包み隠さずお伝えします。

ご自身がどこまで耐えられるか、真剣に考えてみてください。

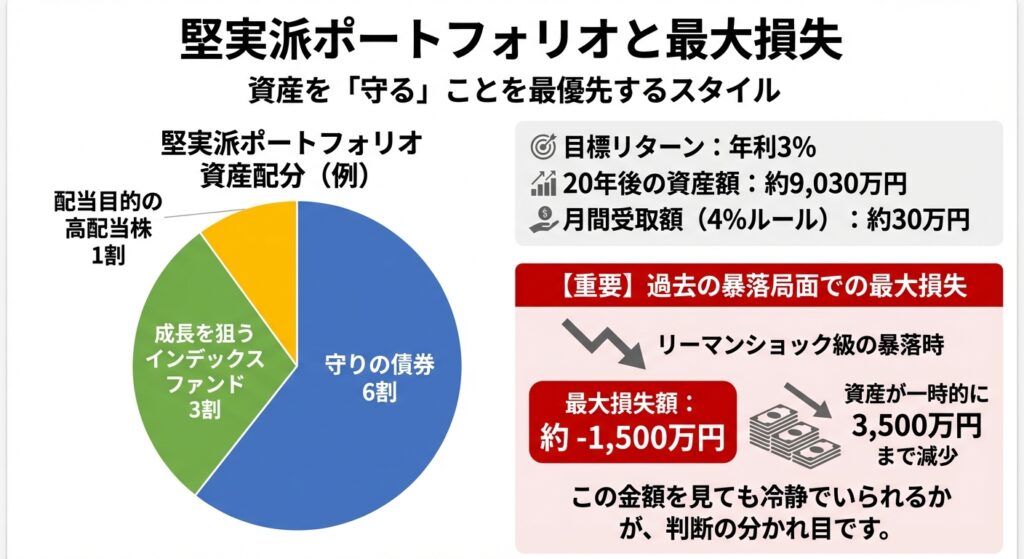

堅実派は、大きなリターンよりも資産を「守る」ことを最優先するスタイルです。

元本割れのリスクを極力抑えつつ、インフレに負けない程度の運用を目指します。

リーマンショック級の暴落が起きた際、資産が一時的に3,500万円まで減る事実に耐えられるでしょうか。

この金額を見ても冷静でいられるかが、判断の分かれ目です。

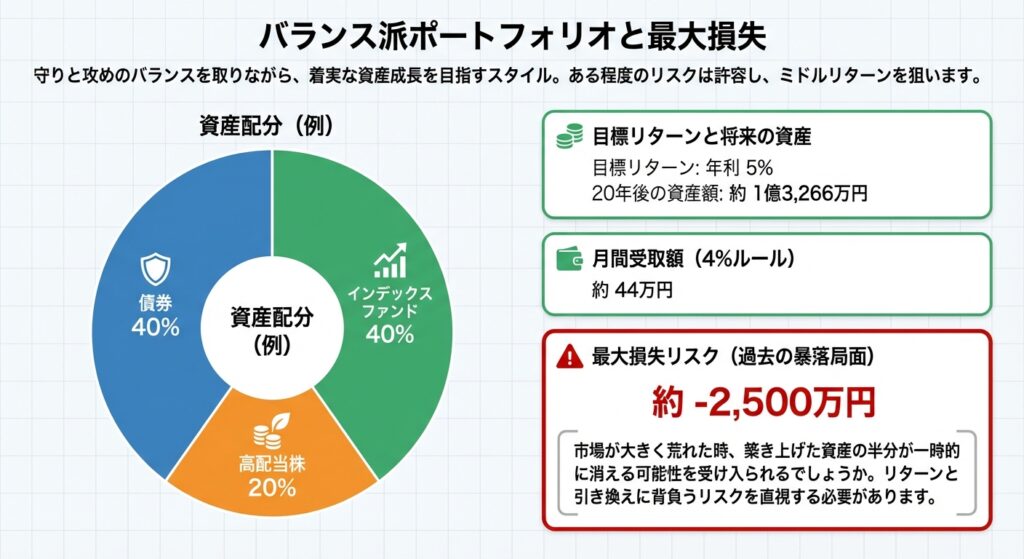

バランス派は、守りと攻めのバランスを取りながら、着実な資産成長を目指すスタイルです。

ある程度のリスクは許容し、ミドルリターンを狙います。

市場が大きく荒れた時、築き上げた資産の半分が一時的に消える可能性を受け入れられるでしょうか。

リターンと引き換えに背負うリスクを直視する必要があります。

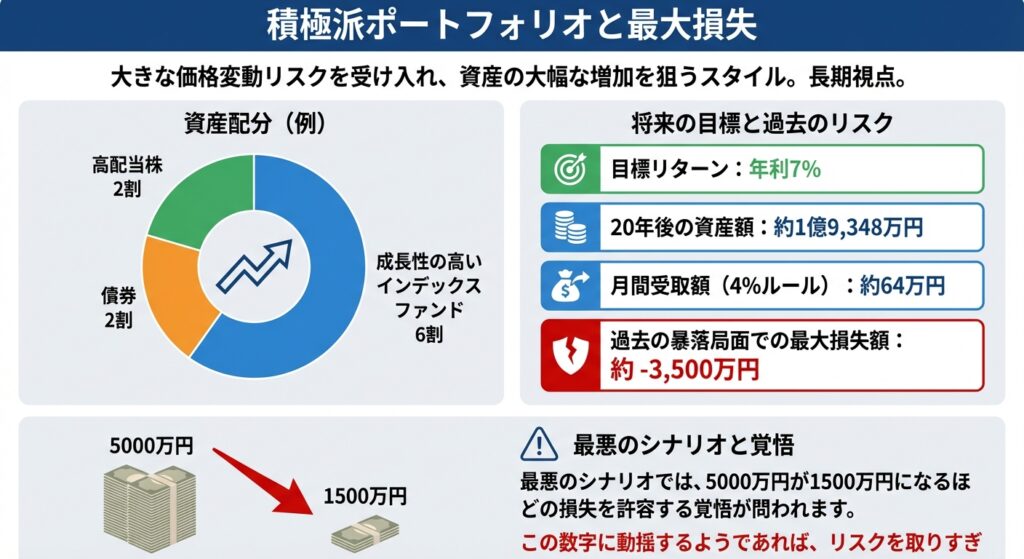

積極派は、大きな価格変動リスクを受け入れ、資産の大幅な増加を狙うスタイルです。

長期的な視点で高いリターンを追求します。

最悪のシナリオでは、5000万円が1500万円になるほどの損失を許容する覚悟が問われます。

この数字に動揺するようであれば、リスクを取りすぎている証拠かもしれません。

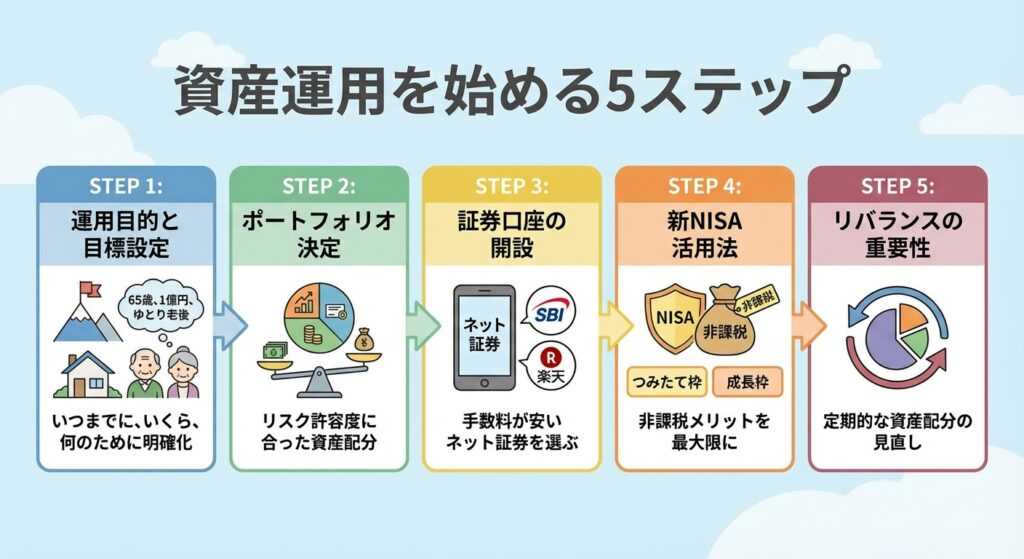

いよいよ、資産運用を始めるための具体的な手順を見ていきましょう。

難しく考える必要はありません。

一つひとつのステップを着実に進めることが、将来の資産を守り、育てるための確実な道筋となります。

まず、「なぜ資産を増やすのか」を明確にしましょう。

目的が曖昧だと、途中で運用方針がぶれてしまいます。

このように具体的に書き出すことで、やるべきことが見えてきます。

シンプルな目標設定シートを用意し、ご自身の考えを整理してみてください。

次に、先ほどの3つのポートフォリオ例を参考に、ご自身のリスク許容度に合った資産配分を決定します。

迷ったら、まずは「堅実派」や「バランス派」から始めるのがおすすめです。

最初から無理をする必要はありません。

投資を始めるには、証券会社の口座が必要です。

ここでも重要なのは、銀行の窓口ではなく、手数料が安いネット証券を選ぶこと。

| 証券会社 | 特徴 |

|---|---|

| SBI証券 | 口座開設数No.1。商品のラインナップが豊富で、TポイントやPontaポイントが貯まる・使える。 |

| 楽天証券 | 楽天経済圏との連携が強力。楽天ポイントで投資信託が買えるなど、初心者にも人気が高い。 |

どちらもサービスが充実しており、初心者の方には非常におすすめです。

まずは公式サイトでサービス内容を比較検討してみましょう。

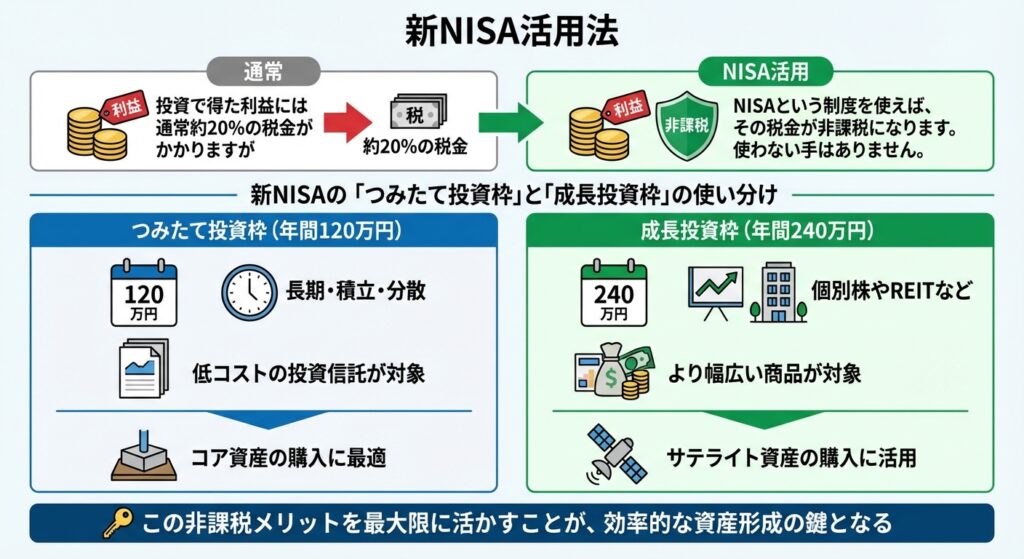

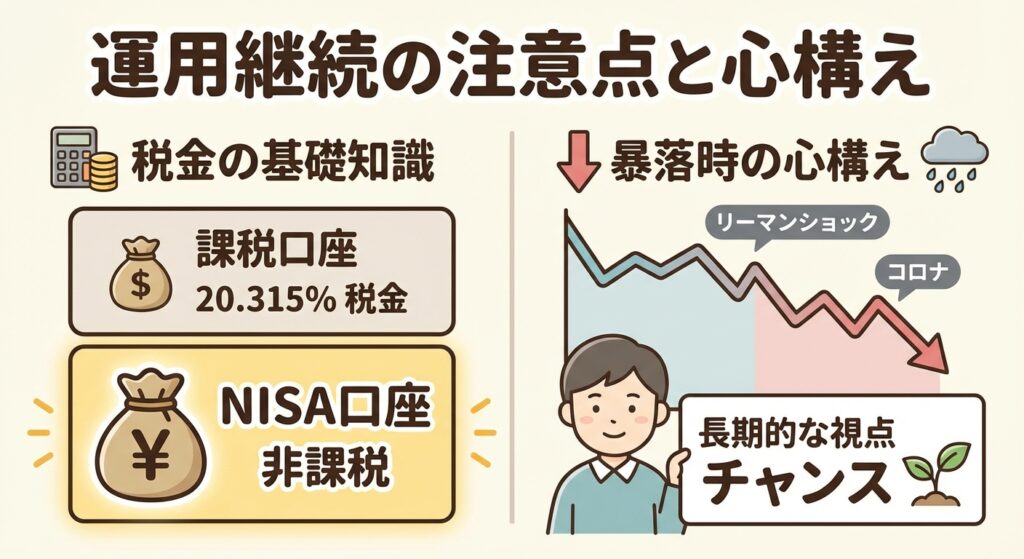

投資で得た利益には通常約20%の税金がかかりますが、NISA(少額投資非課税制度)という制度を使えば、その税金が非課税になります。

使わない手はありません。

この非課税メリットを最大限に活かすことが、効率的な資産形成の鍵となります。

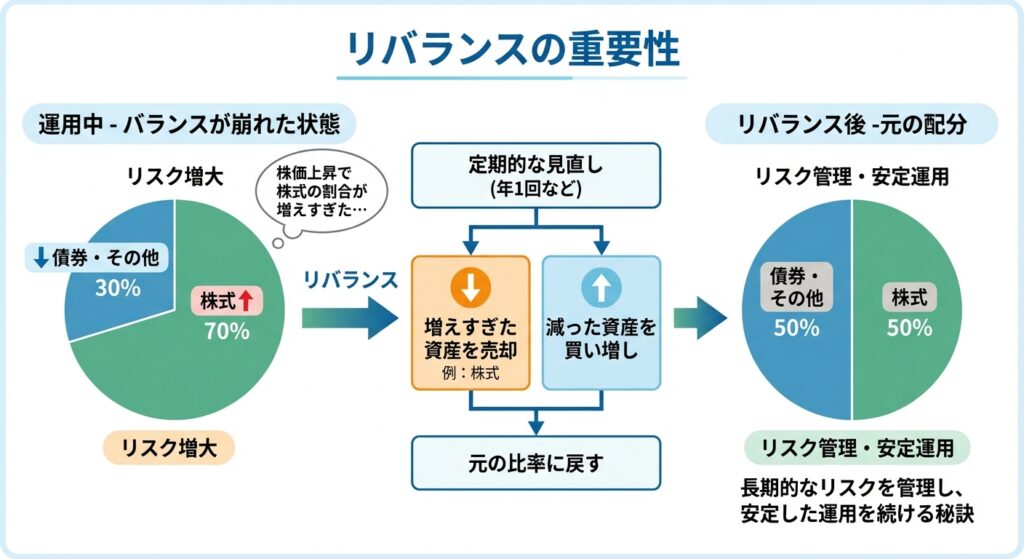

運用を続けていると、当初決めた資産配分(ポートフォリオ)が崩れてくることがあります。

例えば、株価が大きく上昇すると、ポートフォリオに占める株式の割合が高くなり、リスクを取りすぎている状態になります。

そこで必要になるのが「リバランス」です。

これは、年に1回など定期的に資産配分を見直し、増えすぎた資産を一部売却し、減った資産を買い増すことで、元の比率に戻す作業のこと。

この地道なメンテナンスが、長期的にリスクを管理し、安定した運用を続けるための秘訣です。

資産運用で利益が出た場合、税金の知識は必須です。

例えば、100万円の利益が出た場合、課税口座なら手取りは約80万円ですが、NISA口座なら100万円がまるまる手元に残ります。

この差は非常に大きいので、まずはNISA口座を最優先で活用しましょう。

長期的な資産運用では、市場の暴落を避けて通ることはできません。

リーマンショックやコロナのように、資産が一時的に30%以上も減少する局面は必ず訪れます。

しかし、歴史を振り返れば、世界経済は幾多の危機を乗り越え、長期的には右肩上がりに成長してきました。

最もやってはいけないのは、価格が下がった恐怖から慌てて売ってしまう「狼狽売り」です。

これをやってしまうと、損失が確定し、その後の市場の回復に乗ることができません。

暴落時は「優良な資産を安く買い増せるチャンス」と捉え、どっしりと構える長期的な視点が大切です。

「この5000万円があれば、一体何年くらい生活できるんだろう?」これは誰もが最初に考えることかもしれません。

結論から言うと、資産を「運用するかしないか」で、お金がもつ期間は大きく変わってきます。

以下の表は、年間支出額別に、預金だけで取り崩した場合と、年利3%で運用しながら取り崩した場合の持続年数を比較したものです。

| 年間支出額 | 運用なし(貯金のみ) | 年利3%で運用しつつ取り崩す |

|---|---|---|

| 300万円 | 約16.6年 | 約23.5年 |

| 400万円 | 12.5年 | 約15.8年 |

| 500万円 | 10年 | 約12年 |

※あくまで単純計算であり、税金やインフレは考慮していません。

運用するかしないかで、これだけの差が生まれます。

ただ貯金を取り崩すだけでなく、賢く運用することが将来の安心に繋がるのです。

5000万円を元手に、資産1億円を達成するまでのおおよその年数は以下の通りです。

| 目標利回り | 1億円達成までの年数 |

|---|---|

| 年利3% | 約23.5年 |

| 年利5% | 約14.2年 |

| 年利7% | 約10.2年 |

※税金や追加投資は考慮していません。

複利の力を利用すれば、資産が2倍になるまでの道のりも決して非現実的ではないことがわかります。

「具体的に何を買えばいいの?」という方のために、低コストで全世界に分散投資できる代表的なインデックスファンドをいくつかご紹介します。

※上記は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資の最終的な判断は、ご自身の責任において行ってください。

5000万円という大切な資産を、ただ眠らせておくのは非常にもったいないことです。

インフレが進む現代において、資産運用は一部の富裕層だけのものではなく、将来の自分と家族の生活を守るための合理的な選択と言えます。

この記事で紹介した戦略やポートフォリオは、あくまで一つの地図にすぎません。大切なのは、あなた自身が納得し、安心して続けられる方法を見つけること。

資産運用は、決して怖いものでも、特別なことでもありません。まずは証券口座の資料請求から始めてみるなど、心理的なハードルが低い第一歩を踏み出してみませんか?その小さな行動が、10年後、20年後のあなたの未来を大きく変えるきっかけになるはずです。