節約生活は都会vs地方どっちがお得?|都市と地方で差が出る5つの費用と移住にかかるお金事情を徹底解説【最新版】

専門家プロファイル

お悩みProfile

社会人になって初めて手にした給料。嬉しい気持ちと同時に「周りはどれくらい貯金してるの?」「何から始めればいいの?」と戸惑っていませんか?

実家暮らしは人生で最もお金が貯まりやすい時期ですが「まだ大丈夫」と油断してしまい、気づけば貯金ゼロという人も少なくありません。

この記事では、社会人一年目のリアルな貯金事情から手取りの20〜30%を無理なく貯める具体的な方法、さらに自動でお金が貯まる仕組みづくりまで解説します。

5年後、10年後の選択肢を広げるために、最初の一歩を踏み出しましょう。

社会人一年目で実家暮らしをしているあなた。「周りはどのくらい貯金しているんだろう」「自分の給料で貯金できる金額ってどのくらい?」と気になっていませんか。

貯金計画を立てる前に、まずは社会人一年目のリアルなお金事情を知っておくと安心です。

ここでは、以下のポイントから具体的なデータを紹介します。

これらのデータを見れば「自分はどのくらい貯金できそうか」「何にお金を使っているか」が具体的にイメージできるはずです。

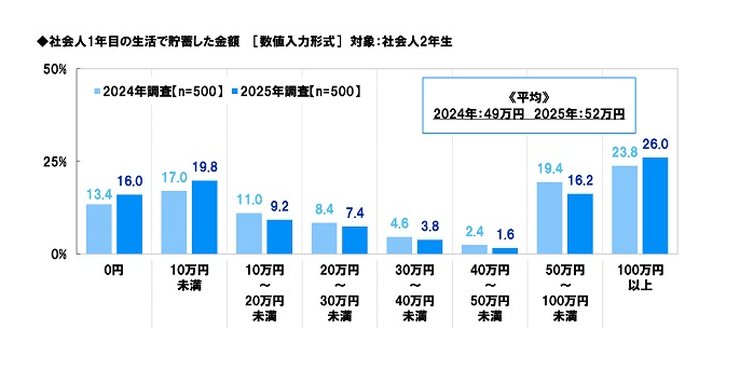

2025年にソニー生命保険株式会社が実施した調査によると、社会人一年目の平均年間貯蓄額は約52万円。2024年度の調査から3万円増加しています。

データを見ると貯金ゼロの人が16.0%いる一方、100万円以上と回答した人も26.0%にのぼり、貯金への取り組みが二極化している様子がうかがえます。

この数字から読み取れるのは、収入や支出が似ていても貯金習慣の有無で大きな差が生まれるという事実です。実家暮らしで家賃負担がない分、意識次第で年間50万円以上の貯金は十分に実現できるでしょう。

産労総合研究所の調査によると、2024年4月入社の大卒初任給は平均約22万6千円です。ただし、税金や社会保険料が引かれるため、実際に使える手取り額は18〜20万円程度になります。

注意したいのは、社会人2年目の6月から始まる住民税の支払い。月1万円前後が追加で引かれるため、手取りがさらに減ります。

一年目のうちに余裕を持った貯金習慣を作っておくと、2年目以降の収支変化にも対応しやすくなるでしょう。

給与明細で控除額を確認し、自分の正確な手取り額を把握してください。

実家暮らしなら家賃や光熱費がかからない分、一人暮らしより月4〜6万円ほど支出を抑えられます。食費は家族と分担することで一人暮らしより大幅に削減できるでしょう。

手取り18万円の場合、月の支出は7〜9万円ほどに収まるケースが多く見られます。つまり、月に9〜11万円程度を貯金に回せる計算です。

具体的な支出項目は以下の表をご覧ください。

| 支出項目 | 一人暮らし(月平均) | 実家暮らし(想定) |

|---|---|---|

| 食料 | 43,276円 | 10,000〜20,000円 |

| 住居 | 23,322円 | 0円 |

| 光熱・水道 | 13,098円 | 0円 |

| 家具・家事用品 | 5,613円 | 0円 |

| 被服及び履物 | 5,280円 | 5,000円 |

| 保険医療 | 7,441円 | 7,000円 |

| 交通・通信 | 19,344円 | 15,000〜20,000円 |

| 教養娯楽 | 18,700円 | 18,000円前後 |

| その他の消費支出 | 25,678円 | 20,000円前後 |

表を見ると、一人暮らしと比べて家賃・光熱費の分だけ年間40〜50万円ほど多く貯金できます。

ただし、実際の支出は人によって大きく異なるものです。1ヶ月間、自分が何にいくら使っているか記録してみてください。

交際費や通信費など、削りやすい項目が見えてきますよ。

ソニー生命保険の調査によると、社会人一年目が実家に入れた金額は年間約14.4万円、月換算で約1.2万円でした。

金額は家庭の経済状況や親の考え方によって変わります。食費や光熱費の負担として月1〜2万円を入れるケースもあれば、貯金を優先して少額に抑える家庭もあるでしょう。

「いくら入れるか」「月にいくら貯金するか」を家族と相談して決めてください。たとえば月2万円を実家に入れ、月9万円を貯金に回すといった配分が現実的です。

お金事情を把握できたら、次は無理なく続けられる具体的な目標を立てましょう。

まずは以下の3つの目安を参考にしてください。

これらの目標を参考にすれば「これなら続けられそう」と自分に合った貯金ペースが見えてくるはずですよ。

実家暮らしなら、収入の半分以上を貯金に回せます。手取り18万円の場合、月の支出を7〜9万円に抑えれば、9〜11万円を貯金できる計算です。

一人暮らしの貯金額の目安は手取りの10〜20%程度のため、実家暮らしであれば3〜5倍のペースで貯められます。

手取り別の貯金目標額は以下の通りです。

| 手取り月収 | 月の貯金額(50%) | 年間貯金額 |

|---|---|---|

| 18万円 | 90,000円 | 1,080,000円 |

| 20万円 | 100,000円 | 1,200,000円 |

| 22万円 | 110,000円 | 1,320,000円 |

実家暮らしは人生で最も貯金しやすい時期です。結婚資金、住宅購入の頭金、独立資金など、将来の大きな支出に備えて貯めておきましょう。

給料が入ったら、先に貯金額を別口座に移す「先取り貯金」が確実です。残った金額で生活する習慣をつければ、自然と支出を抑えられます。

貯金の最初の目標は手取り3ヶ月分です。手取り18万円なら54万円を目指してください。

急な出費や収入減少に備える「緊急予備資金」として、最低限このくらいは手元に置いておきたい金額です。月9万円貯金すれば、6ヶ月で達成できます。

達成後は次のステップとして、手取り6ヶ月分(108万円)、さらに100万円、200万円と段階的に増やしていきましょう。

| 目標段階 | 目標金額(手取り18万円の場合) | 達成までの期間(月9万円貯金) |

|---|---|---|

| 第1段階 | 54万円(手取り3ヶ月分) | 6ヶ月 |

| 第2段階 | 108万円(手取り6ヶ月分) | 12ヶ月 |

| 第3段階 | 200万円 | 22ヶ月 |

貯金額が増えれば、引っ越し、結婚、自己投資など、人生の選択肢が広がりますよ。

ボーナスが支給されたら、その半分以上は貯金に回してください。支給額の50〜70%を先に貯金用口座へ移し、残りで欲しいものや旅行の資金にします。

社会人一年目のボーナスは、夏冬合わせて20〜40万円程度が一般的です。

| ボーナス支給額 | 貯金50% | 貯金70% | 自由に使える金額(30%の場合) |

|---|---|---|---|

| 20万円 | 100,000円 | 140,000円 | 60,000円 |

| 30万円 | 150,000円 | 210,000円 | 90,000円 |

| 40万円 | 200,000円 | 280,000円 | 120,000円 |

月9万円の貯金に加えて、ボーナスから20万円貯めれば、年間128万円を確保できる計算です。

ただし、社会人一年目はボーナスが少額または支給されない企業もあります。支給されれば貯金を加速できる、くらいの考えで臨みましょう。

社会人一年目は、通常の生活費以外にも初期費用がかかります。

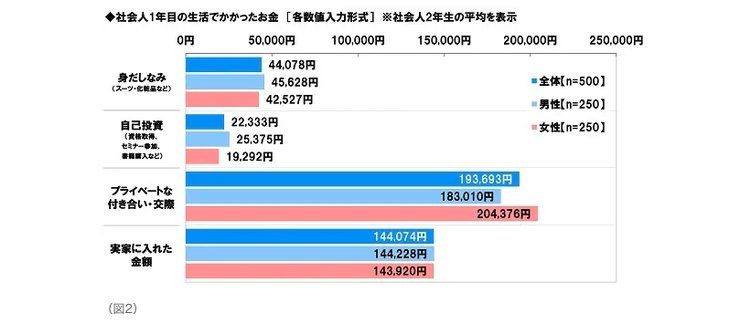

ソニー生命保険の調査によると、身だしなみ(スーツ・靴・鞄など)に年間約4.4万円、自己投資(資格・書籍など)に約2.2万円を使っています。

| 初年度の主な出費 | 年間金額 | 月換算 |

|---|---|---|

| 身だしなみ | 44,078円 | 約3,700円 |

| 自己投資 | 22,333円 | 約1,900円 |

| プライベートな付き合い・交際 | 193,693円 | 約16,000円 |

会社の飲み会や同期との付き合いが、思っていた以上に重なる月もあるでしょう。

予定よりも貯金額が少ない場合は、ボーナスで調整すれば問題ありません。

貯金に最適な環境であるはずの実家暮らしですが、実は特有の「落とし穴」にはまってしまう人は少なくありません。

ここでは、貯金ができない人によく見られる4つの特徴を紹介します。

一つでも当てはまるなら、今日から改善できるチャンスです。それぞれの特徴と対策を確認していきましょう。

実家暮らしで貯金できない最大の原因は「まだ大丈夫」という心理的な油断です。家賃も食費も親が負担してくれる安心感から、給料日前には残高が数千円になるなど、毎月ほぼ使い切る生活になる人もいるでしょう。

「今は実家だから何とかなる」という気持ちが、コンビニでの無駄買いや衝動的なネットショッピングを許してしまうかもしれません。しかし、一人暮らしを始めたり結婚を考えたりするとき、貯金ゼロでは選択肢が狭まります。

改善策は、具体的な目標を立てることです。「3年後に150万円貯めて留学する」「25歳までに車の頭金50万円を作る」など、明確な目標があれば日々の無駄遣いを抑えられます。

親が負担してくれている生活費を一度計算してみてください。

一例として以下のような金額が考えられます。

| 項目 | 月額(一例) |

|---|---|

| 家賃相場 | 70,000円 |

| 食費 | 30,000円 |

| 光熱費 | 10,000円 |

| 合計 | 110,000円 |

月11万円を親が負担してくれているとわかれば、今が貯金の好機だと実感できるでしょう。

「何に使ったかわからないけど、なぜかお金がない」と感じるなら、お金の流れを把握できていない証拠です。

まず、毎月の収入と支出を「見える化」してください。おすすめは家計簿アプリの活用です。

| アプリ名 | 特徴 | 料金 |

|---|---|---|

| マネーフォワード ME | 銀行・カード連携で自動記録 | 無料(有料版あり) |

| Zaim | レシート撮影で簡単入力 | 無料(有料版あり) |

| マネーツリー | シンプルな画面で見やすい | 無料 |

銀行口座やクレジットカードを連携すれば、自動で収支を記録してくれます。現金払いもレシートを撮影するだけで入力完了です。

週に一度アプリを眺めるだけで「今月は飲み会が多かった」「知らない間にコンビニでこんなに使っていた」と気づけます。お金の流れを把握することが、浪費を防ぐ第一歩です。

社会人になると、学生時代と比べて人付き合いや趣味に使うお金が増えます。もちろん、これらは人生を豊かにする大切な出費ですが、無計画に使っていては貯金できません。

そこで、メリハリのあるお金の使い方を心がけると良いでしょう。毎月の交際費や趣味費の上限を、手取りの10〜15%程度に設定します。手取り18万円なら月2〜3万円が目安です。

すべての誘いに応じる必要はなく、気が進まない飲み会は断る勇気も必要。「誘いは3回に1回は断る」といった自分なりのルールを作れば、人間関係を保ちながら上手に出費をコントロールできます。

予算内で、本当に価値があると感じるものにお金を使ってください。

手元にお金がないときに便利なリボ払いやキャッシングですが、これらは貯金計画を大きく狂わせます。

リボ払いは毎月の支払額が一定なため使いすぎに気づきにくく、年率15%程度という高い手数料がかかります。キャッシングはさらに高く、年率12.5〜15.0%程度です。

| 支払方法 | 年率 | 特徴 |

|---|---|---|

| 一括払い | 0% | 手数料なし |

| リボ払い | 約15% | 使いすぎに気づきにくい |

| キャッシング | 12.5〜15.0% | リボ払いより高金利 |

気づいたときには返済のほとんどが手数料で、元金が全く減っていない事態になります。

キャッシングも同様に金利が高く、一度利用すると返済に追われて貯金どころではなくなります。どうしてもお金が必要なときは、まず家族に相談するなど他の手段を検討してください。

奨学金の返済を抱えていると「貯金まで手が回らない」と感じる人もいるでしょう。

金利の低い奨学金は、無理に繰り上げ返済を急がなくても問題ありません。毎月決まった額を返済しながら少額でも貯金を続ける方が賢明です。

余裕資金の振り分け例を紹介します。

| 月の余裕資金 | 奨学金返済(70%) | 貯金(30%) |

|---|---|---|

| 30,000円 | 21,000円 | 9,000円 |

| 50,000円 | 35,000円 | 15,000円 |

| 70,000円 | 49,000円 | 21,000円 |

ボーナスが出たときに少し多めに返済しつつ、まずは緊急予備資金として手取り3ヶ月分を目標に貯金を優先してください。それ以上の余裕ができてから繰り上げ返済を検討しても遅くはありません。

返済が厳しい場合は、減額や猶予制度を利用できないか確認してみてください。

専門家プロファイルでは、ファイナンシャルプランナーの植森 宏昌さんが、奨学金の繰り上げ返済に関する以下のような質問に回答しています。

【質問(要約)】

社会人1年目で、利率0.63%の奨学金残高が120万円あります。来年末に全額繰り上げ返済を計画していますが、手元に70万円ほど残る計算です。将来のリスクを考えると、この計画で問題ないか専門家のアドバイスが欲しいです。

【回答】

(前略)

結論から言いますと返済すべきだとおもいます。私も奨学金を借り社会人になってから何年も掛けて返済した経験がありますが、奨学金とは名ばかりの所詮、借入金ですしね。特に有利子型は完全なる借金ですから早く返す事に越した事はありません。

現在の計画を見せて頂いても、手元に一定の貯金が残る点など、よく考えられてる人生設計かと思いますので、もしもの場合にもある程度、対応できるかと思われます。

(後略)

奨学金の返済計画は、個々の状況によって最適な答えが異なります。繰り上げ返済をすべきか、貯金を優先すべきか迷ったら、専門家プロファイルで専門家に相談してみてはいかがでしょうか。

貯金ができない原因と目標が明確になったら、いよいよ実践です。

ここでは、誰でも今日から始められる7つの方法を紹介します。

「今月こそ貯金しよう」という意志だけでは、なかなか続きません。大切なのは、意志の力に頼らず自動で貯まる「仕組み」を作ること。自分に合った方法を見つけて、着実に資産を築いていきましょう。

貯金を成功させる最も確実な方法は「先取り貯金」の仕組み化です。給料が振り込まれたら、使う前に決まった額を貯金用口座へ自動で移します。

例えば手取り20万円なら、給料日に4万円を別口座に移し、残りの16万円で生活する形です。一度設定すれば自動的にお金が貯まるため、「今月も使いすぎた」という失敗を防げます。

| 手取り月収 | 先取り貯金額(20%) | 生活費 |

|---|---|---|

| 18万円 | 36,000円 | 144,000円 |

| 20万円 | 40,000円 | 160,000円 |

| 22万円 | 44,000円 | 176,000円 |

会社に財形貯蓄制度があれば、ぜひ活用してください。給与から天引きされるため、最初から手元にないお金として自然に貯金できます。

「給料が入ったら、まず貯金分を別口座へ」このルールを守るだけで、意志の強さに関係なくお金が貯まる環境を作れます。

貯金用のお金をつい使ってしまう方は、口座を分ける対策が有効です。普段の給与振込や支払いに使う「生活用口座」とは別に「貯金専用口座」を用意してください。

お金の置き場所を物理的に分けることで「ちょっとだけ」と貯蓄分に手を出してしまうのを防げます。貯金専用口座を開設したら、キャッシュカードは家に保管し、持ち歩かないのが鉄則です。

| 口座の種類 | 用途 | 管理方法 |

|---|---|---|

| 生活用口座 | 給与受取・日常支払い | カードを持ち歩く |

| 貯金専用口座 | 先取り貯金の保管 | カードは自宅保管 |

ATMに行く手間をかけないと引き出せない状況を作ることが、無駄遣いを防ぐブレーキになります。

「わざわざ引き出しに行くほどではないか」と思いとどまる瞬間が、貯金を守ってくれるわけです。

節約を考えるなら、まず着手すべきは固定費の見直しです。固定費は一度見直せばその効果がずっと続くため、我慢が必要な節約より圧倒的に効率的といえます。

見直すべき固定費の例を紹介します。

| 項目 | 見直し方法 | 削減額の目安(月) |

|---|---|---|

| スマートフォン | 格安SIMへ変更 | 3,000〜5,000円 |

| サブスク | 未使用サービスの解約 | 1,000〜3,000円 |

| 保険 | 不要な保障の見直し | 2,000〜5,000円 |

| 電気・ガス | 新電力・新ガスへ切替 | 1,000〜2,000円 |

大手キャリアの一般的なプランは月額5,000円を超えることも珍しくありませんが、格安SIMなら2,000円前後に抑えられます。年間で計算すると3万6,000円以上の節約になる計算です。

また、使っていないサブスクリプションサービス(動画配信、音楽配信、雑誌の定期購読など)があれば、解約しましょう。

固定費の削減は、生活の満足度を下げずに実践できる優れた節約法です。まずは今月の引き落とし明細を確認してみてください。

参照:LINEMO|格安SIMと大手キャリアの格安ブランド・プランの違いは?

専門家プロファイルでは、ファイナンシャルプランナーの森本 直人さんが、以下のようなお金に関する相談に回答しています。

【質問(要約)】

新入社員です。会社の営業担当者から個人年金保険と一時払い終身保険を勧められています。奨学金の返済もあり、どちらか一方しか選べない状況で、どちらを選ぶべきか悩んでいます。

【回答】

(前略)

ご相談の件ですが、保険会社の営業員の方は、自社の商品の中から、できるだけふさわしいものを提案してくれているものと思います。その提案自体は、良いとも悪いとも何とも言えません。

しかし、金融・保険商品の選択肢はいろいろありますので、一度、独立系のファイナンシャルプランナー(IFA)に相談されてみてはいかがでしょうか。相談は、原則として有料ですが、その分、特定の金融商品の販売を前提としないアドバイスが可能です。

(後略)

引用:専門家プロファイル|個人年金と生涯保険どちらを選んだらいいの?

固定費の中でも、保険は特に専門的な知識が求められる分野です。自分にとって最適な選択をするために、まずは専門家の意見を聞いてみてはいかがでしょうか。

日々の支払いをクレジットカードやQRコード決済に切り替えると、支出管理が格段に楽になります。キャッシュレス決済は利用履歴がデータとして残るため「何にいくら使ったか」が自動で記録されるからです。

現金払いだとレシートを失くして何に使ったかわからなくなりがちですが、キャッシュレスならその心配がありません。家計簿アプリと連携させれば、手入力の手間なく支出を把握できます。

キャッシュレス決済のもう一つの魅力は、ポイント還元です。

| 年間支出額 | 還元率1%の場合 | 還元率1.5%の場合 |

|---|---|---|

| 50万円 | 5,000円分 | 7,500円分 |

| 100万円 | 10,000円分 | 15,000円分 |

| 150万円 | 15,000円分 | 22,500円分 |

貯まったポイントを日用品の購入に充てれば、その分の現金を貯金に回せます。

使いすぎが心配な方は、カードの利用上限額を月5万円など低めに設定しておけば安心です。

普段の買い物やサービス利用でポイントを貯める「ポイ活」も、手軽に始められる貯金術です。同じ買い物をするなら、ポイントが貯まる方法を選ばない手はありません。

| サービス | ポイントの貯め方 | 使い道 |

|---|---|---|

| 楽天ポイント | 楽天カード決済、楽天市場での買い物 | 楽天市場、楽天ペイ加盟店で利用 |

| PayPayポイント | PayPay決済、Yahoo!ショッピング | PayPay加盟店で利用 |

| dポイント | d払い、ドコモサービス利用 | コンビニ、飲食店で利用 |

| Pontaポイント | au PAY、ローソン利用 | ローソン、au PAY加盟店で利用 |

貯まったポイントを日用品や外食に使えば、その分だけ現金支出を減らせます。例えば月2,000円分のポイントを食費に充てれば、年間2万4,000円の節約になります。

ただしポイント欲しさに不要なものを買っては本末転倒です。あくまで「必要なものを買うついでに貯める」スタンスを忘れないようにしましょう。

「普通預金口座にお金があると使ってしまう」という方には、強制力のある貯金方法が向いています。

定期預金と財形貯蓄の特徴は以下の通りです。

| 項目 | 定期預金 | 財形貯蓄 |

|---|---|---|

| 引き出し | 満期まで原則不可 | 原則1年経過後に引き出し可 |

| 金利 | 普通預金より高め(0.002〜0.3%程度) | 会社により奨励金が上乗せされる場合も |

| メリット | 自動的に貯金を守れる | 給与天引きで半強制的に貯められる |

これらに共通する最大のメリットは「簡単には引き出せない」という制約です。自分の意志だけでは貯金が難しいと感じるなら、こうした仕組みを積極的に活用しましょう。

ただし定期預金の金利は現在極めて低いため、資産を大きく増やす手段としては期待できません。あくまで「使わずに守る」ための方法と考えてください。

節約だけでなく、収入を増やすことも貯金を加速させる有効な手段です。最近では社会人一年目でも始めやすい副業が増えています。

初心者でも始めやすい副業の例としては、以下のようなものが挙げられます。

| 副業の種類 | 必要なスキル | 収入の目安(月) | 時間の目安 |

|---|---|---|---|

| Webライティング | 基本的な文章力 | 1〜5万円 | 週5〜10時間 |

| データ入力 | パソコンの基本操作 | 1〜3万円 | 週5〜10時間 |

| アンケートモニター | 特になし | 3,000〜1万円 | 週1〜3時間 |

| ハンドメイド販売 | 制作スキル | 1〜2万円 | 週5〜15時間 |

クラウドソーシングサイト(クラウドワークス、ランサーズなど)に登録すれば、初心者向けの案件も見つかるでしょう。

副業で月3万円稼げれば、それを全額貯金に回すことで年間36万円の貯金ができます。ただし本業に支障が出ないよう、無理のない範囲で取り組んでください。

また始める前に、必ず会社の就業規則を確認してください。副業を禁止している会社もあるため、トラブルを避けるためにも事前確認が必須です。

これから副業を始めようと考えているのであれば、以下の記事でおすすめの副業を紹介しているので、参考にしてください。

「ある程度貯金できてきたけど、このまま銀行に預けているだけでいいのかな?」と疑問に思っていませんか。

ここでは、社会人一年目からでも始められる資産形成の方法を紹介します。

銀行預金だけでは物価上昇でお金の価値が目減りする可能性があります。ある程度の貯金が貯まったら、次はお金に働いてもらう「資産形成」を始めましょう。

新NISA(少額投資非課税制度)は、投資で得た利益が非課税になる国の制度です。通常は利益の約20%が税金で引かれますが、NISA口座なら非課税です。

初心者には「つみたて投資枠」がおすすめ。金融機関によっては月100円から申し込みが可能。長期の積立・分散投資に適した投資信託が対象です。毎月コツコツ積み立てることで、価格変動の影響を受けにくくなります。

まずは月3,000〜5,000円など、無理のない金額からスタートしてみましょう。

専門家プロファイルでは、ファイナンシャルプランナーの森本 直人さんが、以下のような質問に回答しています。

【質問(要約)】

来年から社会人になる23歳です。預金500万円を低金利のままにしておくのは損だと感じ、資産運用を考えています。しかし、知識がなく将来も不確定なため、どのような金融商品や手法が自分に合っているのか分からず悩んでいます。

【回答】

(前略)

まず大切なことは、少しずつ始めることです。

例えば、1万円から始められる投資信託などでもよいでしょう。

ただし、これはあくまでひとつの例です。

資産運用の選択肢は、お書き頂いた、個別株のトレード、外貨建ての国債、積み立て保険、ファンドラップなども含め、かなりの幅があります。

不動産投資や外貨FXなど、小額の資金でレバレッジを掛けて(お金を借りて)運用する手法などもあります。

他に、例えば、副業でアフィリエイト収入を得るといったことも、自分でコントロールできる収入源です。

何がmerciさんに向いているのかは、今のところ私には分かりませんが、とりあえず、少しずつ、いろいろな方法を試してみるのが良いのではないでしょうか。

その際、何かしらの”計画を立てる”ことを忘れないでください。

計画を立て、実行し、結果を見てから、また計画を練り直す、といったプロセスが大切です。

以上、ご参考になれば幸いです。

新NISAのように少額から始められる制度はありますが、いざ自分の状況に置き換えると、何が最適か迷うことも多いでしょう。そんな時は専門家に相談して、自分に合った資産運用の計画を立てる第一歩を踏み出してみてはいかがでしょうか。

iDeCo(個人型確定拠出年金)は、老後資金を準備する制度です。最大の魅力は、掛け金が全額所得控除の対象になること。たとえば毎月2万円ずつ拠出する場合、年間24万円が課税所得から控除されます。

ただし原則60歳まで引き出せません。これは「確実に老後資金を準備できる」というメリットでもあります。社会人一年目から始めれば、節税効果と運用益が長期間積み重なります。

生活を圧迫しない範囲で、少額から始めましょう。

iDeCoについては以下の記事で詳しく解説しているので、節税や老後資金の積立を検討している方は参考にしてください。

投資初心者が失敗しないために、必ず守りたい3つの基本原則があります。この3つを守れば、過度な不安を感じることなく資産づくりを始められます。

この「少額・長期・分散」を守れば、初心者でも安心して資産づくりを始められます。

ただし、投資には預けたお金が減ってしまう「元本割れ」のリスクもあるため、余裕資金で投資することが大切です。焦らず時間を味方につけて、将来の安心のために今日から少しずつ資産を育てていきましょう。

ここでは、社会人一年目の貯金やお金の管理に関して、多くの方が疑問に思う点にお答えします。

社会人2年目の6月から支払いが始まります。住民税は前年の所得に対して課税されるため、所得のなかった一年目は支払いがありません。

2年目になると同じ給料でも手取りが月7,000円〜1万5,000円ほど減るため、このことを踏まえて貯金をしておきましょう。

手取り3〜6ヶ月分の緊急予備資金が貯まったタイミングで始めましょう。手取り18万円なら54〜108万円が目安です。この資金は病気や失業で収入がなくなった場合に備えるお金です。

緊急予備資金を確保した上で、貯金を投資に振り分けていくのがおすすめです。

可能ですが、毎月10万円以上の貯金とボーナスのほぼ全額貯金が必要で、かなりストイックな生活を強いられます。現実的な目標は年間50〜100万円です。

高すぎる目標で挫折するより、無理なく続けられる金額を設定し、2〜3年かけて200万円を目指す方が健全です。

社会人一年目の実家暮らしは、将来の資産を築く最適な環境です。

平均貯金額は約52万円ですが、大切なのは平均と比べることではなく、手取りの20〜30%を目標に自分のペースで貯金を始めることです。

貯金を続けるコツは、意志の力に頼らず「先取り貯金」で自動的にお金が貯まる仕組みを作ること。家計簿アプリで支出を把握し固定費を見直せば、無理なく貯金を増やせます。

実家暮らしで家賃や光熱費の負担が少ない時期は限られています。今から貯金を習慣化しておけば、将来の選択肢が広がりますよ。

お金に関する悩みがある方は、専門家の回答が充実した専門家プロファイルをぜひ活用してください。