1000万円預けて高利回り?おすすめ預け先ランキング5選を解説!

専門家プロファイル

お悩みProfile

ダブルワークを始めたいけれど、社会保険の加入条件が気になって一歩を踏み出せずにいませんか。

「両方の勤務先で週20時間未満なら社会保険に入らなくていいの?」

「収入が増えても扶養から外れない?」

といった悩みを持つ方もいるでしょう。

実は、複数の職場で働く場合、労働時間の計算方法や加入条件には特別なルールがあります。

本記事では、ダブルワークで両方の勤務先が週20時間未満の場合の社会保険の扱いについて、加入義務の有無から具体的な手続き方法まで詳しく解説します。

社会保険に加入しない場合のメリット・デメリット、扶養の壁との関係、意図せず加入条件を満たしてしまうリスクを避けるための実践的なポイントも紹介。

社会保険の加入条件の基本を正しく理解し、自分に合った働き方を選択していきましょう。

ダブルワークで2つの仕事を掛け持ちする場合、労働時間が合算されて社会保険への加入義務が生じるのか、気になりますよね。

実は、それぞれの勤務先での所定労働時間が週20時間未満であれば、たとえ合計時間が長くても原則として社会保険に入る必要はありません。

具体的なルールについて、ポイントを整理しました。

仕組みを正しく理解しておけば、保険料の負担が増えるのではと心配せずに安心して働き続けられるでしょう。

社会保険の加入条件は、2社の労働時間を合算せず、勤務先ごとの「所定労働時間(契約時間)」で個別に判断されます。

たとえば、合計労働時間が週30時間を超えていても、1社あたりの契約時間が週20時間未満であれば、原則としてどちらの社会保険にも加入できません。

具体的な判定例は以下の通りです。

| パターン | 勤務時間 | 合計 | 加入判定 |

|---|---|---|---|

| Aさん | A社:週15時間 B社:週18時間 | 週33時間 | 加入なし (両社とも20時間未満のため) |

| Bさん | C社:週22時間 D社:週10時間 | 週32時間 | C社のみ加入 (C社が加入条件を満たすため) |

加入判断の基準は「契約上の時間」ですが、実態に合わせて以下の通り取り扱われます。

| 区分 | 判断基準 | 詳細 |

|---|---|---|

| 原則 | 契約書の所定労働時間 | 残業等の突発的な時間は含まず、契約書上の時間で判断 |

| 例外 | 実態の労働時間 | 週20時間以上の勤務が「2ヶ月連続」で続き、今後も続くと見込まれる場合は、3ヶ月目から加入対象 |

参照:厚生労働省|社会保険適用拡大 対象となる事業所・従業員について

契約した時間よりも働きすぎて、予期せず加入義務が発生しないよう、シフト管理には注意を払いましょう。

週の所定労働時間が20時間未満であれば、たとえ月収が88,000円を超えていても社会保険への加入義務は生じません。加入義務が発生するには、以下の条件をすべて満たす必要があります。

週19時間勤務で月収が10万円あったとしても、労働時間の条件を満たしていないため加入義務はありません。

それぞれの勤務先で週20時間未満に抑えることで、月収が88,000円を超えても社会保険料の負担を回避できます。

専門家プロファイルでは、研究員の大泉 稔さんが以下のような質問に回答しています。

【質問(要約)】

現在20歳のフリーターで社会保険に加入していますが、春から学生に戻り、アルバイトを掛け持ちする予定です。一方は週20時間で月収10万円弱、もう一方は週12時間で月収5万円です。この場合、社会保険は加入したままになるのか、抜ける必要があるのでしょうか。

【回答】

iiiy様 ご利用、ご質問ありがとうございます。 フリーターで社会保険に加入、素晴らしいことだと思います。

さて、社会保険加入の是非ですが。 頂いた数値の情報と学生という立場では「被扶養者」に該当し、加入の必要は無いと思われます。 が、勤め先との交渉しだいでは、続けることも可能かもしれません。

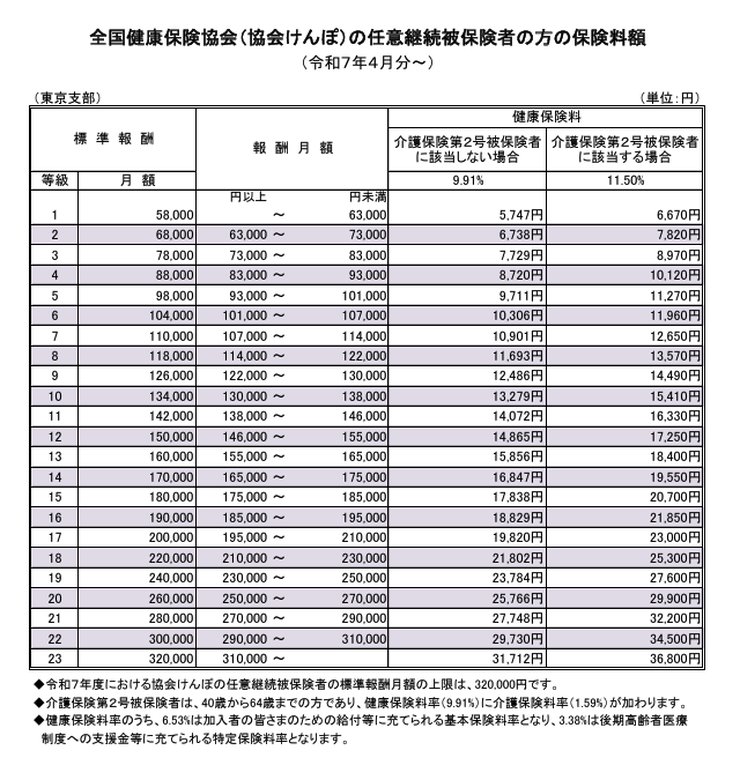

実際に加入するとなると、保険料の負担が大きくはなりますが。 ↓は社会保険の保険料表です。最低限の保険料でも10,882円で、この他に雇用保険料があります。 https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r4/ippan/r40212chiba.pdf

実際の社会保険の加入の検討に当たっては、まず、ご自身の手取り額を計算してからの方が良いでしょう。

ちなみに。 私も若い頃、「社会保険に加入不要」の労働条件で働いていたことがありましたが、「勤め先と交渉して」社会保険に加入していたことがあります。

以上、ご参考になれば幸いです。

大泉稔

引用:専門家プロファイル|学生掛け持ちアルバイトの社会保険について

学生の特例や掛け持ち勤務の場合など、社会保険の適用ルールは個別の状況により判断が難しいことがあります。

ご自身の働き方で加入条件に当てはまるか不安な場合は、専門家プロファイルでプロに詳しく相談してみてはいかがでしょうか。

社会保険に入らないと聞くと、保障面で不安を感じるかもしれません。

しかし自身の状況や働き方によっては、あえて加入しない選択が家計にとってプラスになることもあります。

具体的にどのような利点があるのか、以下のポイントを順に紹介します。

それぞれの内容を理解すれば、今の生活スタイルに合った無理のない働き方が見つかるでしょう。

社会保険に未加入の場合、給料から控除される毎月の健康保険料や介護保険料、厚生年金保険料が発生しないため、もらえる手取り額が多くなります。

給与から天引きされる社会保険料は、決して低い金額ではありません。

保険料率は以下の通りです。

| 保険の種類 | 保険料率 | 備考 |

|---|---|---|

| 厚生年金保険 | 18.3% | 全国一律 |

| 健康保険 | 9.91% | 東京都(2025年度例)※都道府県により異なる |

会社員の場合、この保険料を会社と半分ずつ負担(労使折半)します。2025年度の東京都の料率を例に、実際の自己負担額を試算してみましょう。

| 標準報酬月額 | 健康保険料(月額) | 厚生年金保険料(月額) | 合計(月額) | 年間負担 |

|---|---|---|---|---|

| 12万円 | 約5,900円 | 10,980円 | 約16,900円 | 約20.3万円 |

| 30万円 | 14,865円 | 27,450円 | 42,315円 | 約50.8万円 |

標準報酬月額12万円の場合でも月額約1万7000円、30万円なら年間で約51万円の負担になります。

この支出がなくなれば、家計に余裕が生まれます。

社会保険の加入要件を満たさない働き方を選べば「106万円の壁」が適用されず、年収130万円まで扶養内で働けます。

通常、従業員数などの条件を満たす企業で年収約106万円を超えると、社会保険への加入が必要となり、手取りが減ってしまいます。

しかし、週の労働時間を20時間未満に抑えるなどして加入を回避すれば、この壁は関係ありません。

複数の仕事を掛け持ちする場合も、1社ごとの労働時間が基準以下なら加入義務は発生しません。

手取りを減らさずに世帯収入を増やしたい場合は、この仕組みを活用して労働時間を調整しましょう。

参照:政府広報オンライン|「年収の壁」対策がスタート!パートやアルバイトはどうなる?

専門家プロファイルでは、社会保険労務士の服部明美さんが、週20時間以上の契約で社会保険に加入することになった方からの質問に回答しています。

【質問(要約)】

週5日、1日4時間の時短勤務をしています。時給1200円ですが、週20時間の契約であるため派遣会社で社会保険に加入しています。年収は低いため扶養に入りたいのですが可能でしょうか。また、このままでは働き損になってしまうのか不安です。

【回答】

yori1205 さん、こんにちは。

短時間労働者の社会保険適用基準が平成28年10月から改正になって、常時501人以上の被保険者がいる企業に勤める人で以下の4要件をすべて満たす人は、社会保険に加入することとなりました。 (1) 契約労働時間が週20時間以上 (2) 1年以上雇用見込み (3) 賃金が月額で8.8万円以上 (4) 学生ではない 平成29年4月からは、500人未満の会社でも労使合意により上記の基準が適用できるようになりました。

この基準に当てはまって社会保険の被保険者となった人は、収入が被扶養者になれる基準を満たしていても、被扶養者になることはできません。 yori1205 さんも、そういう方なのですね。

社会保険に加入すると、あなた自身の社会保障が充実します。 病気やケガで連続4日以上仕事に出られないときは、健康保険から「傷病手当金」という所得保障が受けられます。支給額は、ざっくり言って日給の3分の2です。被扶養者は、この給付が受けられませんので、仕事に出られなくなったら収入がゼロになります。

また、厚生年金に加入することで、生きている限り受給できる自分の老齢年金が増えるほか、病気やケガで障害が残ったときには国民年金だけの人より厚い保障が受けられます。 年金の障害等級は、重い順に1級、2級、3級とありますが、基礎年金(国民年金)には3級がありません。障害厚生年金には3級まで、それより軽い障害が残ったときには「障害手当金」という一時金もあります。厚生年金加入中に初診日のある障害で1級または2級になると「障害厚生年金」と「障害基礎年金」が両方受けられます。

目の前の手取り収入だけを見て「働き損」と考えると後ろ向きになってしまうので、「安心して働くための保障が増える」と考えていただきたいです。

扶養の範囲内で効率よく働きたいと考える一方で、労働条件によっては意図せず社会保険の加入対象となることもあります。

ご自身の働き方が「壁」を越えるのか、また社会保険に加入するメリットは何なのか迷われた際は、専門家プロファイルでプロに相談してみることをおすすめします。

社会保険料が引かれない分、働いた金額がそのまま手取りとして残ります。

通常、社会保険に入ると給与の約15%が天引きされます。たとえば月収20万円なら、約3万円も手取りが減ってしまう計算です。

しかし、加入しなければこの負担は一切ありません。

浮いたお金を生活費や貯蓄に回せば、家計にもゆとりが生まれるでしょう。

「社会保険料を払わない分、手取りが増えて生活が楽になるのでは」と考える方もいるかもしれません。

しかし、加入しないことによるデメリットも知っておかないと、将来思わぬ損をする可能性があります。

特に注意しておきたいポイントは、次の3点です。

これらを理解したうえで働き方を決めれば、万が一のときも慌てずに済むでしょう。

社会保険に加入しないと将来受け取れる年金は国民年金のみとなり、厚生年金の上乗せ部分がなくなります。

国民年金と厚生年金の平均受給額の比較表を見てみましょう。

| 年金の種類 | 月額受給額 | 25年間の総額 |

|---|---|---|

| 国民年金のみ | 約69,308円 | 約2,079万円 |

| 厚生年金あり(平均) | 約146,429円 | 約4,393万円 |

国民年金を満額納付した場合の受給額は、2025年度で月額約69,308円です。

一方、厚生年金に加入していた方の平均受給額は月額約146,429円と、約2.1倍の差があります。

65歳から90歳までの25年間で計算すると、厚生年金加入者は約2,300万円多く受け取れる計算です。

目先の手取りは増えますが、将来の年金受給額が大幅に減少するリスクがあることを理解しておきましょう。

社会保険に加入していないと、病気やケガで休業する際の傷病手当金や出産時の出産手当金を受け取ることができません。

| 手当の種類 | 対象期間 | 支給額 | 支給期間 |

|---|---|---|---|

| 傷病手当金 | 業務外の病気・ケガで連続3日間休んだ後の4日目以降 | 標準報酬月額平均の約3分の2 | 最長1年6か月 |

| 出産手当金 | 出産予定日の42日前から出産後56日まで | 標準報酬日額の3分の2 | 最大98日間 |

ダブルワークで社会保険に未加入の場合、こうした経済的なセーフティネットが利用できないため、長期休業や出産による収入減少に備えた貯蓄や民間保険の検討が必要です。

出産手当金については以下の記事で詳しく解説しているので、参考にしてください。

「社会保険に入らない=保険料負担ゼロ(扶養内)」と考えている方は注意が必要です。

もし年収が130万円を超えるなどして扶養の要件から外れてしまった場合、自分で「国民健康保険」と「国民年金」に加入しなければなりません。

会社の社会保険なら保険料は会社と折半ですが、国民健康保険・国民年金は全額自己負担です。

| 加入する制度 | 保険料の負担 | 備考 |

|---|---|---|

| 社会保険(会社) | 会社と半分ずつ負担 | 保障が手厚い |

| 扶養(第3号) | 0円(負担なし) | 年収要件あり(130万円未満など) |

| 国民健康保険・年金 | 全額自己負担 | 扶養を外れ、かつ社会保険未加入の場合 |

「会社の保険は引かれるから嫌だ」と加入を避けた結果、扶養からも外れてしまい、割高な国民年金・国保を自分で払うことになるのが、最も手取りが減るパターンです。

自身の働き方が確実に「扶養の範囲内」に収まるかどうか、慎重に確認する必要があります。

専門家プロファイルでは、ファイナンシャルプランナーの三島木 英雄さんが、勤務先の事情で社会保険に入れず、扶養を外れて国民健康保険に加入する場合の保険料や手取り額の目安について回答しています。

【質問(要約)】

パートから正社員になり年収220万円に増えるため扶養を外れますが、勤務先が社会保険未加入のため自分で国保に入ることになります。夫の扶養を抜け自分だけ国保に加入できるか、またその場合の保険料負担と手取りがどう変化するのか知りたいです。

【回答】

マロンマカロン様

来年度から正社員になるとのこと。 まず勤務先の社会保険ですが、現在は5名未満でも社保加入しなければ なりませんので、本来は国保ではなく社保なんです。

ただ、社保にしますと会社側で半分、厚生年金保険料や健康保険料などを 負担しなければならないため、導入しない会社様が多いのが事実です。

現在は、そういった会社様に対して行政のほうからチェックを 進めていますので、遠くない将来、社会保険完備になると思います。

現状のまま進んだ場合ですが、おそらくまずは国民健康保険・国民年金への 加入となります。(1号被保険者になります)

変更ですが、就職してすぐ就職の届けをご主人様の会社に出し3号被保険者(扶養) から1号被保険者への変更手続きを取ります。

社員になった際ですが 国民健康保険が概算で約16,000円/月 国民年金が14,980円/月 所得税・住民税:約7,600円

ですので合計で約38,580円程度の負担になります。

年収220万ですから月換算で約183,000円

→手取りは概ね144,420円程度が想定されます。

現在は103万が基本的に手取り(住民税が少しありますかね)ですが 社員後は173万程度の手取りになるのではないでしょうか。

会社に社会保険加入してくださいと言っても現在はしないと思います。 概ねですが上記が目安となりますのでご参考になさって下さい。

ご参考になりましたら幸いです。

今回の相談事例のように、扶養から外れるものの会社の社会保険に入れない場合、国民年金と国民健康保険の全額自己負担が発生し、手取り額に大きく影響することがあります。

働き方を変える際、自分のケースでは具体的にいくら負担が増えるのか不安な方は、専門家プロファイルでプロに相談してみることをおすすめしますよ。

掛け持ちで仕事をしていると、うっかり働きすぎてしまい、社会保険の加入条件を満たしてしまうのではないかと不安になりますよね。

具体的な調整方法について、主なポイントを整理しました。

これらを意識して働けば手続きのトラブルに悩まされることなく、安心してダブルワークを続けられるはずですよ。

まず重要なのが入社時の契約内容です。社会保険の加入判断は、原則として雇用契約書や就業規則で定めた「所定労働時間」が基準となります。

面接や契約更新のタイミングで「週の所定労働時間は何時間になりますか?」と確認しましょう。そのうえで、週20時間未満であることを契約書に明記してもらうのが最も確実です。

| 確認項目 | 記載例 |

|---|---|

| 週の所定労働時間 | 週19時間 |

| 1日の始業・終業時刻 | 9:00~14:00(休憩1時間含む) |

| 休憩時間 | 12:00~13:00 |

口約束ではなく、書面として残すことがトラブル回避の第一歩です。

参照:株式会社HRプロ|【社会保険適用拡大の実務】「労働時間の要件」はどのように判断すればよいのか(第2回/全3回)

専門家プロファイルでは、ファイナンシャルプランナーの杉浦恵祐さんが、週の勤務日数を減らした場合の社会保険加入資格に関する質問に回答しています。

【質問(要約)】

派遣社員です。週5日から週3日勤務に変更となりますが、週20時間以上等の条件は満たすはずなのに国保への切り替えを指示されました。加入資格はないのでしょうか。また、国保と比較した社保のメリット・デメリットについても教えてください。

【回答】

gatsbyyさん。FPの杉浦です。

4分の3ルールは賃金は関係なく労働時間と労働日数です。

・1日の所定労働時間が、一般社員の概ね4分の3以上(一般社員の所定労働時間が1日8時間であれば6時間以上)

・1か月の勤務日数が、一般社員の所定労働日数の概ね4分3以上

週5日が一般勤務なら、4分の3は満たしません。

また、おっしゃるとおり、国保+国民年金よりも社保(健康保険+厚生年金)の方が負担額が少なく、かつ給付も多いので、社保の方が圧倒的に有利です。

雇用契約書における所定労働時間の記載は、社会保険の加入・脱退に直結する非常に重要なポイントです。

ご自身の働き方が加入要件を満たすかどうか不安な場合や、会社側の説明に疑問を感じた場合は、専門家プロファイルでプロに相談してみることをおすすめします。

契約書さえ整っていれば安心、というわけではありません。

契約上は週20時間未満でも、残業などで実際の労働時間が「2ヶ月」で週20時間以上になり、今後も続くと見込まれる場合は、3ヶ月目から強制加入となります。

ギリギリの契約(週19時間など)だと、少しの残業で基準を超えてしまうリスクも。

安全なシフト例として、以下のような例が挙げられます。

| 勤務日数 | 1日の勤務時間 | 週の合計時間 |

|---|---|---|

| 週3日 | 6時間 | 18時間 |

| 週4日 | 4.5時間 | 18時間 |

| 週5日 | 3.5時間 | 17.5時間 |

余裕を持って「週18時間程度」を目安にシフトを組むと安心です。

ダブルワークを始めようとしたとき、収入が増えることで扶養から外れたり、税金が高くなったりしないか不安に思う方も少なくありません。

しかし、それぞれの金額の基準を正しく理解しておけば、手取りが減ってしまうような事態は防げます。 知っておきたいポイントを、以下に整理しました。

正しい知識を身につければ、税金や扶養について心配せずに安心して働けるようになりますよ。

ダブルワークで収入を調整する際、知っておきたいのが「年収の壁」です。

それぞれ何が変わるのか、具体的に見ていきましょう。

| 壁の種類 | 基準額 | 影響内容 | 備考 |

|---|---|---|---|

| 103万円の壁 | 年収103万円 | ・本人に所得税がかかり始める ・配偶者控除が減少する | 2025年から160万円に引き上げ予定 |

| 106万円の壁 | 年収106万円 | 従業員51人以上の企業で週20時間以上働く場合、社会保険に加入する義務がある | 2024年10月から対象企業拡大 |

| 130万円の壁 | 年収130万円 | ・配偶者や親の扶養から外れる ・自分で国保・国年に加入が必要 | 手取りが最も減少 |

大きく分けると103万円は「税金」、106万円と130万円は「社会保険」に関わる境界線です。

特に注意が必要なのは社会保険の壁です。130万円を超えて扶養から外れると、保険料の負担によって手取り額が大きく減るケースがあります。

自身の働き方に合わせて、超えるべき壁と守るべきラインを見極めることが大切です。

専門家プロファイルでは、ファイナンシャルプランナーの山宮 達也さんが、年収見込みの計算違いにより意図せず扶養を外れてしまった方からの相談に回答しています。

【質問(要約)】

パート勤務で年収190万円を見込み扶養を外れましたが、実際の年収は135万円程度になる予定です。保険料負担で手取りが減るため夫の扶養に戻りたいと考えていますが、1年未満で国保・国民年金を脱退し、再度扶養内に入ることは可能でしょうか?

【回答】

はじめましてぽちた様、ファイナンシャルプランナーの山宮と申します。

収入との関連で社会保険の加入をどうするかは悩ましい問題ですね。

健康保険の被扶養者(扶養に入る)の要件は、協会けんぽの場合は以下のとおりです。 1)被扶養者の収入が年収130万円未満であること。 2)被扶養者の収入が被保険者(ぽちた様ならご主人)の収入の2分の1未満 この収入は扶養に入る時点から1年間の収入となります。月額ですと108,333円以下となります。 おそらく2)の要件は大丈夫と思います。

健康保険の被扶養者になる、すなわちぽちた様が第3号被保険者になるメリットは、ご自身が健康保険料や国民年金保険料の負担が不要となる点です。

ぽちた様の年間収入が135万円程度とわずかに被扶養者収入要件を上回る場合には、確かに手取で考えるとメリットが少ないとも言えそうです。

確認されたほうが良い点があります。 令和4年10月から被保険者の人数が100人超の事業所は、パート勤務の方でも週20時間以上勤務など一定の要件を満たすと健康保険や厚生年金が強制加入になります。 もし、これに該当するようであれば、メリット(事業主が保険料を2分の1負担、将来の年金額が増えるなど)がありますので一度確認されたほうがよいと思います。

健康保険の被扶養者に1年以内の期間で戻るのは、収入などで判断されますので要件を満たせば扶養内に戻ることは問題ありません。

注意点として、健康保険組合の場合は独自の運営ルールがある場合がありますので念のため確認しておくことが大切です。

以上の点を踏まえてお考えになってみてください。

年収130万円の壁や社会保険の加入要件は複雑で、個々の働き方や年収見込みによって最適な選択が変わります。

ご自身の状況に合わせて正確に判断するためにも、迷ったときは専門家プロファイルで相談してみることをおすすめします。

扶養内でダブルワークを続けるには、2社分の給与を合算して月々の収入を管理することが大切です。

まずは年間の上限額から「月収の目安」を決めましょう。たとえば年収130万円の壁を超えないためには、月平均を約10万8,000円以内に抑える計算になります。

管理のポイントは以下の通りです。

特に年末などの繁忙期は収入が増えがちです。こまめに確認することで、意図せず扶養から外れるトラブルを防げますよ。

ダブルワークしていると、確定申告が必要になる場合があります。2か所以上から給与をもらっている場合の基準を理解しておきましょう。

| 状況 | 所得税の申告 | 住民税の申告 |

|---|---|---|

| 副業先の給与が年間20万円超 | 必要 | 必要 |

| 両方の給与合計が103万円以下 | 不要 | 不要 |

| 給与以外の副業所得が20万円超 | 必要 | 必要 |

| 副業先の給与が年間20万円以下 | 不要 | 必要 |

メインの勤務先で年末調整を受けていても、違う勤務先の給与が年間20万円を超えるなら確定申告が必要です。

確定申告しないと、無申告加算税や延滞税といったペナルティが課される可能性があるため注意しましょう。

ダブルワークしていると、住民税の通知から会社に知られてしまうケースがあります。

住民税は前年の所得に対して課税され、納付方法には特別徴収と普通徴収の2種類があります。

| 納付方法 | 誰が納付するか | 会社にバレるリスク |

|---|---|---|

| 特別徴収 | 会社が給与から天引きして納付 | 高い |

| 普通徴収 | 自分で納付書を使って支払う | 低い |

懸念されるのは、本業の会社へ届く住民税決定通知書に副業分の税額が反映される点です。令和8年度以降は副業分の住民税も特別徴収へ統一されますが、通知書に内訳は記載されません。

税額だけで副業の特定は難しいものの、給与に対し住民税額が高いことで疑われるリスクは残ります。

これを防ぐには、確定申告書第二表の「住民税に関する事項」で「自分で納付」にチェックを入れましょう。確実に会社に知られたくない方は、事前に自治体の税務課へ相談することをおすすめします。

ダブルワークを始めたいけれど、本業の会社に知られてしまわないか、あるいは体力的に無理なく続けられるか不安に感じていませんか。

事前にルールやリスクを正しく理解しておけば、後々のトラブルを未然に防げますし、安心して準備を進められます。

始める前に押さえておきたいポイントは、主に次の3つです。

これらを一つずつクリアにしておけば、自信を持って新しい働き方をスタートできるでしょう。

ダブルワークを始める前に最も重要なのが、本業の就業規則の確認です。会社によって副業・兼業に対する規定は大きく異なるため、必ず事前にチェックしておきましょう。

副業に関する就業規則は、以下のようにさまざまなケースがあります。

申請が必要な場合は、副業先の勤務時間や業務内容、報酬額などの報告義務が定められていることも。

仮に就業規則に副業禁止の明記がなくても、事前に人事担当者へ相談しておくとトラブルを避けられます。

規定に違反してダブルワークした場合、懲戒処分や解雇リスクもあるため事前に必ず確認しておきましょう。

ダブルワークが本業の会社に知られるきっかけは、住民税の通知だけではありません。同僚による目撃やSNSへの投稿など、周囲から情報が伝わるケースも多いです。

| 発覚経路 | 対策 |

|---|---|

| 住民税の通知 | 確定申告時に副業分の住民税を普通徴収に切り替える |

| 同僚や職場内での会話 | 副業の話題を職場で出さない |

| SNSへの投稿 | 副業先の勤務状況や業務内容をSNSで発信しない |

| 給与明細などの書類 | 給与明細は自宅で管理する |

住民税については、特別徴収の場合は会社に税額が通知されるため、本業の給与に見合わない住民税額から副業の存在が推測される可能性があります。

これを防ぐには、確定申告時に副業分の住民税を普通徴収に切り替える手続きが有効です。

事前に就業規則を確認し、必要に応じて適切な手続きを取ることで、安心してダブルワークを続けられます。

ダブルワークを長期的に続けるには、自分の体力や生活リズムに合わせた無理のない働き方が大切です。

各勤務先で週19時間以内に収めるだけでなく、通勤時間や家事・睡眠時間も含めた1日全体のスケジュールを見直しましょう。

体調管理のポイントは以下の通りです。

心身の不調を感じたら、我慢せず医師やカウンセラーに相談しましょう。収入を増やすことも重要ですが、健康を損なっては元も子もありません。

ダブルワークの社会保険に関するよくある質問に回答します。疑問をお持ちの方は参考にしてください。

どの勤務先でも加入条件を満たさない場合、自身で「国民健康保険」と「国民年金」への加入が必要です。退職日の翌日などから14日以内に、住まいの市区町村役場や年金事務所へ行って、求められる届や届出書類を作成・提出する手続きを済ませてください。

保険料は国民年金が月額17,510円(2025年度)、国民健康保険は前年度の所得に応じて決まります。収入が少ない場合は減免制度も利用可能です。

社会保険の加入は、実労働時間ではなく「雇用契約書の所定労働時間」で判断されます。契約が週20時間未満なら原則として加入義務はありません。

ただし、恒常的に週20時間を超える勤務が続くと、実態に合わせて加入が必要と判断される場合があります。一時的な残業であれば問題ありませんが、契約と実態が乖離しないようシフト管理が欠かせません。

業務委託契約には雇用関係がないため、原則として社会保険の対象外です。自身で国民健康保険と国民年金に加入する必要があります。

ただし、契約名が業務委託でも、勤務時間や場所が管理されているなど実態が「労働者」と同じ場合は、加入義務が生じる「みなし雇用」と判断される可能性があります。働き方の実態には注意が必要です。

ダブルワークで、どちらの勤務先も週20時間未満であれば、社会保険には加入しません。そのため、自分で国民健康保険と国民年金に加入するか、家族の扶養に入るかの判断が必要です。

2024年10月以降、従業員数51人以上の企業では加入要件が変わっています。「年収の壁」や「勤務先の規模」など、気をつけるべきポイントは複雑です。

「自分の働き方はこれで合っているのか」「将来、損をしないか」と不安に感じる場合は、一度専門家に相談してみることをおすすめします。

専門家プロファイルでは、社会保険の仕組みや家計管理に詳しい専門家を見つけることができます。

プロの視点を借りて、安心して働ける環境を整えてみてください。