年金70歳支給で大損する人は誰?5つの特徴で解説

専門家プロファイル

お悩みProfile

3,000万円の資産を築けた方の中には「次の目標として1億円を目指したい」と考える方も多いのではないでしょうか。

しかし、実際に何年かかるのか、どれくらいの利回りが必要なのか、具体的なイメージが湧かず不安に感じているかもしれません。

実は、3,000万円から1億円への到達は決して夢物語ではありません。適切な投資戦略と現実的な利回り設定があれば十分に実現できます。

この記事では、1億円達成に必要な利回りと年数のシミュレーション、株式投資や不動産投資などの具体的な運用方法、NISAやiDeCoを活用した税金対策まで解説します。

失敗しないためのポイントまで順を追って解説するので、ぜひ最後までお読みください。

実は3,000万円という金額はすでに全世帯の上位層に入る水準であり、正しい知識を持って運用を続ければ、1億円は決して夢物語ではないのです。

1億円という目標の現実性を確認するために、以下のポイントを順に見ていきましょう。

自分の立ち位置とゴールまでの距離を正しく理解すれば、漠然としていた目標が現実味を帯びてくるでしょう。

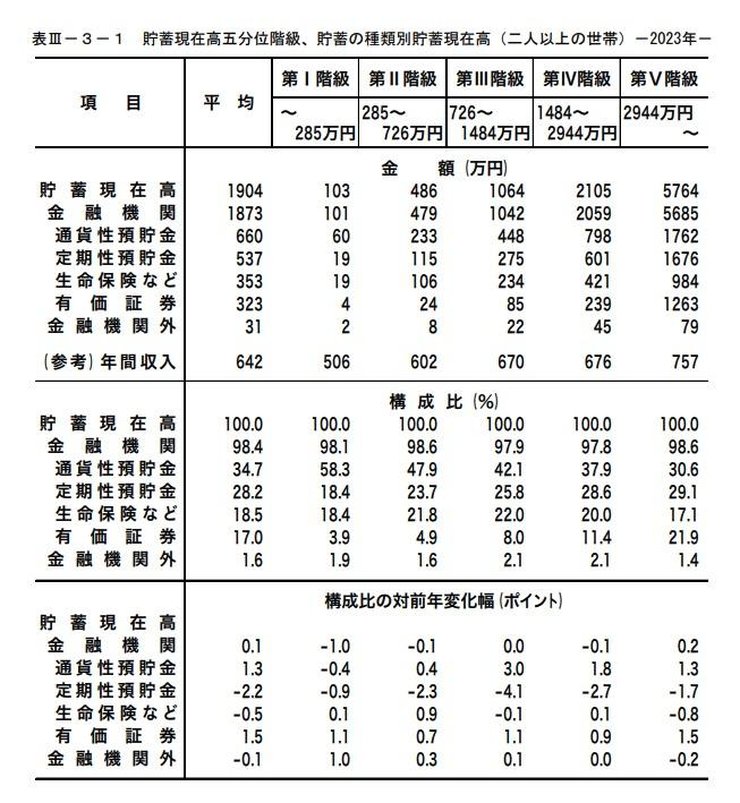

二人以上の世帯で3,000万円の貯蓄があれば、貯蓄額上位20%の層(第Ⅴ階級)に入ります。

総務省の家計調査によると、上位20%に入る基準は2,944万円以上。3,000万円はこの基準をクリアしており、平均貯蓄額5,764万円の層に仲間入りしていることになります。

すでに3,000万円の資産があれば、複利を活かして1億円を目指す計画も現実味を帯びてきます。

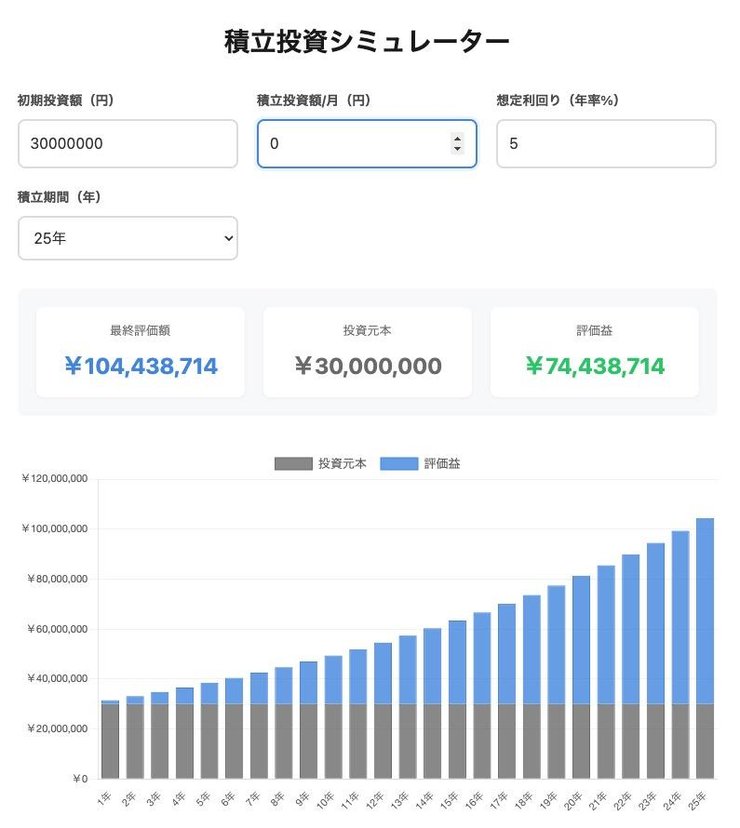

3,000万円を年平均5%で運用した場合、追加投資なしでも約25年で1億円に届きます。

毎月の積立を続ければ到達期間はさらに短縮可能です。たとえば月5万円を追加投資すると約20年、月10万円なら約16年で届く計算になります。

過去30年間の主要株価指数の年率リターンは以下のとおりです。

| 指数 | 過去30年の年率リターン |

|---|---|

| NYダウ | 10.5% |

| S&P500 | 9.9% |

| 世界株式(MSCI ACWI) | 7.7% |

| 日経平均 | 2.5% |

投資信託として人気の高いS&P500は過去30年で年平均10%のリターンを記録しています。

為替変動や税金を考慮して5%で試算しておけば、堅実な資産計画が立てられるでしょう。

3,000万円から1億円を目指すなら、年率5〜6%程度の利回りが現実的なラインです。ただし、インフレ率を差し引いた「実質リターン」で計画を立てる視点が欠かせません。

2025年の消費者物価は前年比3%前後で推移しています。名目で5%のリターンを得ても、物価上昇分を差し引くと実質的な購買力の増加は約2%にとどまる計算です。

物価上昇に負けない資産形成を実現するには、以下の視点を意識してみてください。

インフレ率は経済状況によって変動するため、定期的に運用計画を見直す習慣も身につけておきましょう。

1億円の資産があれば、毎年資産の4%を取り崩しても約30年は資産が持続する可能性が高いとされています。これは「4%ルール」と呼ばれ、米国のトリニティ大学の研究に基づいた考え方です。

1億円に対して4%を取り崩すと、年間400万円、月換算で約33万円の収入になります。生活費を抑えられる方であれば、完全リタイアも現実的な選択肢となるでしょう。

1億円という目標は単なる数字ではなく、働かなくても生活できる「経済的自由」に直結する金額といえるのです。

参照:AAII|Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

専門家プロファイルでは、ファイナンシャルプランナーの森本直人さんが、資産運用の方向性に迷う方からの質問に回答しています。

【質問(要約)】

資産運用に興味はありますが、ネット上には情報が溢れており、何を信じてよいか判断できません。ギャンブルのような投機ではなく、将来に備えて堅実に資産を構築したいと考えています。私のような初心者は、まずどのようなことから始めるのが良いでしょうか。

【回答】

山川剛様、はじめまして。 ファイナンシャルプランナーの森本直人です。

ご質問の件、現役世代の資産運用の基本は、長期・積立・分散投資と言われることが多いです。

老後に向けた資産形成として、運用期間を10年、20年のように取れる世代であれば、仮にその間、大きな価格変動があったとしても、投資先の上場企業たちが生み出す利益の積み上がりで最終的にはプラスにできる確率が高いというわけです。

株式投資信託を使えば、少額から国内外の上場株式に分散投資ができます。

また、毎月積立などで、投資タイミングを分散させれば、高値掴みのリスクを軽減できる という理屈です。

これは、「統計・確率」の理論にもとづいているので、ギャンブルとは少し異なると思います。

「老後2000万円問題」で話題になった金融庁の報告書にも、同様のことが書かれているので、PDFを取得して一度読まれてみてはいかがでしょうか。

■タイトル 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」令和元年6月3日

一方、短期で取引する投資方法も、もちろんあります。

株式の現物・先物、為替の証拠金取引などいろいろありますが、初心者が簡単にプラスの運用を継続できる世界ではないようです。

私が知っている元ファンドマネージャー(顧客の資産を預かって運用する投資のプロ)の方も、オプション取引など、いろいろと失敗経験を積んだ上で、一般の方は、コツコツと積立投資に取り組むのがベストという結論でした。

ご参考になれば幸いです。

3,000万円から1億円を目指す道のりは長期戦です。自分に合った運用スタイルを確立し、確実なステップを踏むためにも、専門家プロファイルで一度相談してみてはいかがでしょうか。

3,000万円を元手に1億円を目指したいけれど、達成までの期間や方法がイメージできない。どの程度のリスクを取ればいいのかわからず、悩んでいませんか。

実際に以下の資産運用シミュレーターを使って、1億円まで達するまでに毎月いくら積み立てればよいのか、何年間運用する必要があるのかを試算してみてください。

⚠️ 注意事項

免責事項

本シミュレーションは投資判断の参考となる情報提供のみを目的として作成されたもので、特定の商品の購入を推奨したり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本シミュレーションに基づいてお客様が損害を被ったとしても、当方は一切その責任を負うものではありません。

シミュレーション結果を見るときは表面的な数字だけでなく、その背景にある前提条件を正しく理解することが大切です。

まず注目すべきは複利効果の影響です。元本だけでなく運用益にも利子がつく複利の仕組みにより、長期運用ほど資産増加が加速します。

新NISA制度を活用する場合、年間360万円の非課税枠や1,800万円の保有限度額を最大限使えているか確認しましょう。

想定より成果が出ない場合でも、つみたて投資枠と成長投資枠を戦略的に使い分けることでリカバリーは可能です。

3,000万円を1億円に増やすには、どの方法が自分に適しているのかわからず迷っていませんか。大きな金額を扱うだけに、失敗したくない気持ちも強くなるものです。

主な投資方法は、次の6つです。

それぞれの特徴やリスクを知っておけば、自身の状況に合った投資プランが明確になるでしょう。

株式投資や投資信託は、3,000万円を1億円に増やす手段として広く活用されています。

個別株式は企業の成長による値上がり益と配当金が期待できる一方、投資信託は複数の銘柄に分散投資するため、1社の業績悪化による影響を抑えられます。

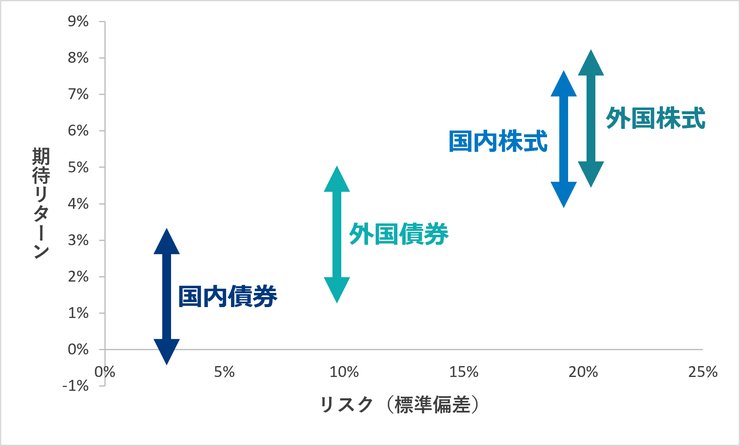

GPIFが基本ポートフォリオ策定時に算出した期待リターンは以下のとおりです。

| 種類 | 特徴 | 期待リターン(年率) |

|---|---|---|

| 国内株式 | 為替リスクがなく、日本経済の成長に連動 | 4.0%〜7.5% |

| 外国株式 | 世界経済の成長を取り込めるが、為替変動の影響あり | 4.6%〜8.1% |

期待リターンに幅があるのは、GPIFが4つの経済シナリオを想定して算出しているためです。

たとえば外国株式に投資するインデックスファンドで年率6%のリターンが続いた場合、3,000万円は約24年で1億円に届きます。一方、年率4%であれば約31年かかる計算です。

長期投資では、どの想定に近い結果となるかは誰にもわかりません。複数のシナリオを念頭に置きながら、無理のない計画を立てておくと安心です。

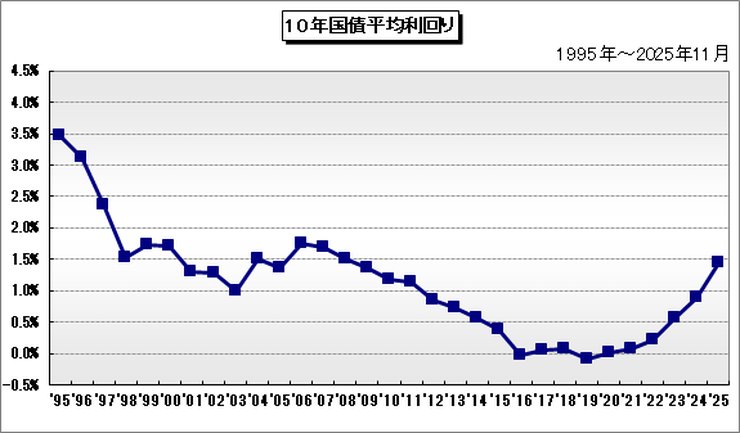

債券投資では定期的な利子収入を得られます。

日本の10年国債利回りは2016年にマイナス圏に沈み、2022年頃まで0%台前半の低水準が続いていました。2023年以降は上昇傾向に転じ、2025年には年平均1.4%台まで回復しています。

バランスファンドとは株式と債券を組み合わせた投資信託で、配分比率はファンドによって異なり、50%:50%から債券比率が高いものまで様々です。

株式の値動きを債券が緩和するため、株式100%よりも価格変動を抑えられます。

安定性を重視しつつインフレにも対応したい場合は、バランスファンドの活用が現実的な選択肢です。

不動産投資とは、家賃収入と売却益の2つの収益源を持つ投資手法です。

首都圏の賃貸マンションの期待利回りは、東京都心部(城南地区)で3.7〜3.8%、横浜・大阪で4.3%程度が目安です。築年数や立地によって利回りは大きく異なります。

注意すべきリスクは以下のとおりです。

| 不動産投資のリスク | 具体的な内容 |

|---|---|

| 空室リスク | 入居者が見つからず家賃収入が途絶える |

| 金利変動 | ローン金利上昇により返済負担が増加する |

| 災害リスク | 地震や火災で資産価値が毀損する |

| 流動性の低さ | 現金化に時間がかかる |

利回りが高い物件は修繕費や空室リスクも高まる傾向です。

表面利回りだけでなく、諸経費を差し引いた実質利回りで判断し、物件選定と収支シミュレーションは慎重に進めましょう。

ヘッジファンドとは、富裕層や機関投資家から私募形式で資金を集めて運用するファンドです。

株式や債券だけでなく、為替や商品、デリバティブなど幅広い金融商品を活用し、市場が上がっても下がっても利益を追求します。

運用手法の自由度が高い反面、手数料が高く、最低投資額が数千万円単位と高額です。また私募形式のため、運用の透明性が低い点も懸念材料です。

高利回りの可能性と引き換えに大きな損失のリスクがあることを理解しておきましょう。

ロボアドバイザーとは、AIやアルゴリズムがリスク許容度を診断し、最適なポートフォリオを自動で構築・運用してくれるサービスです。

購入から売却、リバランスまですべて自動で任せられます。

主要5社の過去5年間(2019年4月〜2024年4月)の運用成績は、すべてのコースでプラスとなりました。毎月3万円を5年間積み立てた場合、リスク水準11%前後のコースで46万〜87万円の含み益が出たとの試算もあります。

ただし、主要サービスの手数料は年率0.66%〜1.1%程度が目安。仮に1.1%のサービスで3,000万円を運用すると、年間33万円ほどのコストがかかるわけです。

低コストなインデックスファンドを自分で選べば、手数料を大幅に抑えられます。

NISA口座では利用できないサービスも多いため、コストと利便性のバランスを考えて検討しましょう。

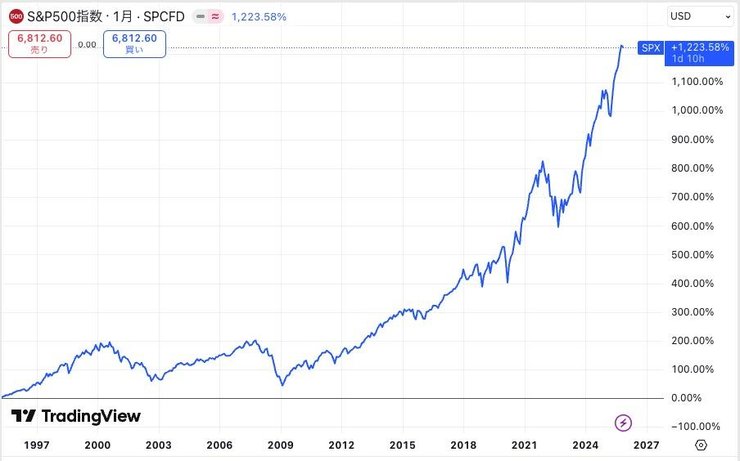

海外投資を取り入れると、日本国内だけでは得られない高い成長性が期待できます。

米国S&P500指数は過去30年で約12倍に成長し、直近10年の年間平均騰落率も+11%と高い実績を誇ります。日本円だけで資産を持つよりも、世界経済の波に乗る方が資産拡大のスピードは早まるでしょう。

ただし、外貨建て資産には「為替リスク」が伴います。仮に投資先の株価が上昇しても、購入時より円高が進んでしまうと、日本円に戻したときの受取額は減る可能性があります。

対策としては、投資先を特定の国に集中させず、全世界株式などで通貨を分散する方法がおすすめです。新NISAを使えば、税制優遇を受けながらリスク管理も可能です。

S&P500については以下の記事で詳しく解説しているので、参考にしてください。

専門家プロファイルでは、ファイナンシャルプランナーの吉野 充巨さんが、長期的な資産形成を目指す方からの具体的な運用計画に関する質問に回答しています。

【質問(要約)】

初期投資100万円、毎月5万円の積立投資で、10年後に1000万円、30年後に6000万円の資産形成を目指しています。NISAを活用し、コストを抑えた具体的なファンド比率を検討していますが、リターンに対するリスクが高いか不安です。専門家のご意見を伺いたいです。

【回答】

やすし 様 ご質問にお答えします。オフィス マイ エフ・ピーの吉野充巨です。 私のシミュレーションに間違いが無ければ、初期投資額100万円、毎月5万円の積み立ての場合、運用利率は6%で、10年で10,013,366円、30年の場合、6.35%で60,409,302円になります。いずれもコスト抜きですので、コストを0.5%で押さえれば、6.5%程度の運用利率で済みます。 ただし、私が使用しているデータでは、資産配分が国内株式、38%、外国株式49%、その他13%という、株式が極めて多いアセット・アロケーションになりました。 この場合のリスクは13.8%になり、単年度の運用の68%が-7.3%~20.3%の間に入り、最悪ケースとされる95.44%の範囲では-21.1%の損失が出るとされています。なお、標準偏差2の割合に入る事態は5年に1度程度の発生ですから、10年を単位として1回程度は発生するとお考えになられるとよろしいかと考えます。

外国債券での運用の場合、小生の持つデータでは46年間でリターンは3.7%(円ベース)です、直近15年でもリターンは4.9%(円ベース)です。

このように使用するデータによってかなりの差が出ます。やすし様の出されたリスク・リターンでも標準偏差2の最悪ケースでは-16.9%の損失の可能性があることお考えください。

なお、税金まで考えた場合には、運用期間内は税金がかからない確定拠出年金を上限額まで運用し、残りをNISA等で運用されることをお勧めします。 また、資産配分に則って各資産をインデックスファンドで運用されるのであれば、コストの安いものをお選びになられるようお勧めします。長期投資では、コスト管理と節税がキーポイントになります。 以上参考になれば幸いです。

このように、高いリターンを狙う運用では、目標達成に必要なリスクを正しく理解し、長期的な視点で構えることが重要です。ご自身の目標金額に合わせた最適な資産配分や、NISAなどの非課税制度を最大限に活かした投資戦略について詳しく知りたい方は、専門家プロファイルでプロに相談してみてはいかがでしょうか。

3,000万円を1億円に増やすために、どのような資産を組み合わせればよいか悩んでいませんか。

高いリターンを狙いつつも、できるだけリスクは抑えたいと考えるのは自然なことです。

ここでは、資産運用を成功させるために知っておきたいポイントを、順番に見ていきます。

それぞれの考え方を理解すれば、自信を持って資産運用に取り組めるようになりますよ。

リスク許容度を正しく把握することが、無理なく続けられる資産配分の第一歩です。

判断の主要な要素として、年齢、収入、保有資産、投資経験、家族構成、負債状況が挙げられます。

具体的な資産配分の目安は以下のとおりです。

| リスク許容度 | 株式 | 債券 | 預貯金 |

|---|---|---|---|

| 低い | 30% | 50% | 20% |

| 中程度 | 50% | 40% | 10% |

| 高い | 70% | 20% | 10% |

自身のライフステージや家族構成に合わせて、最適な配分を選びましょう。

分散投資とは「卵を一つのカゴに盛らない」という投資の基本原則です。

以下の3つの軸に分散することで、リスクを軽減できます。

| 分散の種類 | 実践方法 |

|---|---|

| 資産クラスの分散 | 株式・債券・不動産など異なる値動きをする資産を組み合わせる |

| 地域の分散 | ・国内と海外を組み合わせる ・先進国と新興国を組み合わせる |

| 時間の分散 | 一度に投資せず定期的に積み立てる |

国内株式25%・国内債券25%・海外株式25%・海外債券25%の4資産に分散すると、リターンの振れ幅を縮小できます。

参照:年金積立金管理運用独立行政法人|分散投資の意義③卵を一つのかごに盛るな

ポートフォリオは一度組んだら終わりではなく、市場の変動によって自然にバランスが崩れていきます。

これを元の配分に戻す作業がリバランスで、目標とするリスク・リターン水準を維持するために欠かせません。

個人投資家には年1回の定期的なリバランスが最適です。資産配分が当初の目標から1割以上乖離した場合に調整する方法も有効です。

具体的には、増えすぎた資産を売却して減った資産を買い増すか、新たな積立資金の配分を調整することで実施できます。

自分に合った資産配分を考える際、年齢は大切な判断基準の一つです。

| 年代 | 資産配分の考え方(貯金:投資) |

|---|---|

| 20代 | 6:4 生活防衛資金を優先し、余裕資金でNISAを始める |

| 30代〜40代 | 5:5 とバランス良く貯金・投資する NISAに加えてiDeCoも検討 |

| 50代 | 6:4 新たなリスクは抑え、安全資産の割合を徐々に増やす |

これはあくまで一般的なモデルケースです。自身のライフプランに合わせて、最適なバランスを見つけましょう。

専門家プロファイルでは、投資アドバイザーの荒川雄一さんが、保険商品やiDeCo・NISAの活用に悩む30代の方からの相談に回答しています。

【質問(要約)】

資産運用を検討中の30代です。2000万円の資金で老後と短期資金を作りたいと考えています。提案された保険商品での運用を迷っていますが、保険と運用は分けるべきでしょうか?また、iDeCoやNISAのメリットを感じられず踏み出せずにいます。

【回答】

(前略) まず結論としては、保険と運用は分けられた方が良いと思います。 ご自身でも指摘されていますが、保険の場合、保険関係費が高いため、わざわざ高いコストをかけながら、運用するのは効率的ではありません。

(中略)

次に、イデコやNISAについてですが、こちらも結論を先に申し上げると、どちらも活用されたほうが良いと思います。

イデコは、掛け金は税額控除のメリットがありますが、運用期間中も長期に渡って運用益は非課税です。

(中略)

次に、運用益の非課税枠があるNISAを活用されたほうが良いでしょう。

イデコもNISAも、国の非課税制度です。 使わない手はありません。 この2つを活用されたうえで、さらにご資金がある場合に、例えば投資信託で運用されるのであれば、一括投資、積立投資に合わせて、プランを組んでいくのが良いと思います。 (後略)

資産配分やポートフォリオの構築は、個人の状況や将来の目標によって最適解が異なります。自分だけで判断するのが難しい場合は、専門家に相談して客観的なアドバイスをもらうのも一つの方法です。

資産運用で利益が出たとき、実際にどれくらいの税金がかかるのか気になりませんか。 せっかく増やした資産が、税金で大きく減ってしまうのは避けたいと思うのが自然です。

税金の仕組みは複雑そうに見えますが、基本を押さえておけば過度な心配はいりません。 国が用意している制度をうまく活用すれば、手元に残るお金をしっかり確保できます。

具体的な制度や仕組みについて、順番に紹介します。

自分に合った節税方法が見つかれば、将来手元に残るお金をより確実に増やせるでしょう。

投資で得た利益には、種類に応じて税金がかかります。

株式の売買益や投資信託の譲渡益は申告分離課税の対象となり、一律20.315%の税率が適用されます。

| 所得種類 | 課税方式 | 税率 |

|---|---|---|

| 株式の売買益 | 申告分離課税 | 20.315% |

| 投資信託の譲渡益 | 申告分離課税 | 20.315% |

| 配当金・分配金 | 源泉徴収(総合課税選択可) | 20.315% |

運用計画を立てる際は、税引き後の実質リターンを意識しておきましょう。

2024年からスタートした新NISA制度は、3,000万円を1億円に増やす目標において強力な味方になります。

つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の併用が可能で、合わせて年間360万円まで非課税で投資できます。

生涯非課税限度額は1800万円に達し、非課税保有期間が無期限になったことも注目すべきポイントです。

売却した分の非課税枠は翌年以降に再利用できるため、ライフステージに応じた柔軟な資産運用も実現可能です。

iDeCoは掛金が全額所得控除の対象となるため、所得税・住民税を大きく軽減できる制度です。

毎月2万円を拠出すると、所得税20%・住民税10%の方なら年間7万2,000円もの節税効果が得られます。

2024年12月からは制度改正により、会社員で企業年金に加入している場合は月2万円に引き上げられています。

iDeCoでは運用益が非課税となり、通常20.315%かかる税金がゼロになるのも大きなメリットです。

参照:政府広報オンライン|iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説

投資で損失が出た場合、損益通算と繰越控除を活用すれば税負担を大幅に軽減できます。

損益通算とは、同一年内に複数の口座で取引している場合、利益と損失を相殺できる仕組みです。

たとえばA証券で50万円の利益、B証券で30万円の損失が出た場合、確定申告により差し引き20万円にのみ課税されます。相殺しきれない損失は翌年以降3年間繰越控除が可能です。

特定口座(源泉徴収あり)を選べば同一口座内の損益通算は自動で完結しますが、複数の口座間での通算や繰越控除を受けるには確定申告が必要な点を忘れないようにしましょう。

専門家プロファイルでは、ファイナンシャルプランナーの森本 直人さんが、税金対策と老後資金作りに悩むフリーランスの方からの相談に回答しています。

【質問(要約)】

フリーランスの40歳主婦です。税金対策と老後資金作りを目的に、月2万円程度の追加拠出を考えています。既存の個人年金を解約して確定拠出年金(iDeCo)に切り替えるべきか、国民年金基金と併用すべきか、最適な組み合わせについてアドバイスをお願いします。

【回答】

(前略) 税金対策であれば、お書き頂いた通り、国民年金基金や個人型確定拠出年金(以下、個人型DC)が有利です。 ただし、国民年金基金や個人型DCは、いつでも解約して返戻金を受け取れる仕組みではありません。あくまで、老後の公的年金を補完する制度です。 またインフレ対策の観点では、国民年金基金と一般の個人年金は、掛けた時点で年金額が決まってしまうので不向きです。 (中略) 一方、個人型DCは、定期預金や投資信託など、提示された金融商品の中から自分で選択し、資金を管理しますので、例えば、株式や不動産の投資信託など、インフレ対応型の商品も選べます。 (中略) まとめますと、 1.個人年金を解約して確定拠出年金にする選択はどうなのか 2.個人年金をそのままで、プラスで確定拠出年金または国民年金基金にするか 3.国民年金基金は入らずに全額、確定拠出年金がいいか は、どの程度インフレが進むと予想するか、どの程度のリターンを求めるか、によるのではないでしょうか。 高いリターンを求めるのであれば、リスク(振れ幅)を許容しなければならないのが基本の考え方です。 (後略)

引用:専門家プロファイル|個人年金、国民年金基金、確定拠出年金について

資産運用の目的やリスク許容度によって、iDeCoや国民年金基金など選ぶべき制度は異なります。ご自身のライフプランに合わせた最適な節税対策や資産形成の方法について、専門家のアドバイスを受けてみてはいかがでしょうか。

3,000万円を1億円にするなんて本当に可能なのかと、目標の大きさに足踏みしてしまう方もいるかもしれません。

大きな資産を築く道のりには落とし穴も多く、失敗への不安はつきものです。

資産を1億円に育てるために押さえておきたいリスク対策は以下のとおり。

これらのポイントを実践すれば、大きな失敗を避けながら目標達成がぐっと現実的になりますよ。

3,000万円から1億円を目指す過程で最も警戒すべきは、感情任せの売買と過度なリスクテイクです。

多くの投資家が、市場の雰囲気に流されて資産を減らしてしまいます。

特に「相場が良いときに焦って買い、暴落すると怖くなって売る」という行動は、典型的な失敗例です。

また、FXなどで身の丈以上のレバレッジをかけると、一度の失敗で3,000万円の大半を失う恐れも。

こうした事態を防ぐために、以下の原則を徹底してください。

これらの基本を守り抜くことが、結果として最短で1億円に到達する近道になります。一時の感情に振り回されず、淡々と計画を実行することが重要です。

暴落時の対策については、以下の記事で詳しく解説しているので、参考にしてください。

特定の株式や不動産だけに集中投資すると、その資産が暴落したときに資産全体が大きく目減りしてしまいます。

たとえばリーマンショックの際、日本の株式市場は指標によって約40〜51%も下落しました。

しかし、国内外のさまざまな資産へ分散投資していれば、資産全体への影響を和らげることができます。

分散投資の基本は、資産クラス・地域・通貨の3つの軸で考えることです。

たとえば、先進国株式に50〜60%、先進国債券に30~40%、その他REIT・コモディティなどに10%程度を配分するモデルが挙げられます。

3,000万円というまとまった資産があると、詐欺的な投資話のターゲットになりやすいため注意が必要です。

| 詐欺の種類 | 手口 |

|---|---|

| ポンジ・スキーム | 新規投資者の資金を既存投資者への配当に回す仕組み |

| 情報商材詐欺 | 高額な教材やセミナーを販売するが、実際の投資成果は得られない |

| 自動売買詐欺 | 「自動で稼げる」と謳うが、資金が戻らない |

疑わしい話を持ちかけられたら、投資先が実在するか、金融庁の登録業者かを必ず確認しましょう。

不安を感じたら、金融庁の相談ダイヤルや警察相談専用電話(#9110)への相談がおすすめです。

参照:金融庁|「詐欺的な投資に関する相談ダイヤル」の開設について

IFA(独立系ファイナンシャルアドバイザー)やFPといった専門家に相談することで、客観的な視点からあなたに最適な運用計画を立てられます。

専門家を選ぶ際は、以下のポイントを確認しましょう。

IFAは特定の金融機関に属さず、中立的な立場で幅広い商品から最適な商品を提案してくれます。

定期的なポートフォリオのリバランスや市場環境に応じた戦略修正も、専門家と二人三脚で進めれば安心です。

専門家プロファイルでは、消費生活問題の専門家である消費生活アドバイザーの池見浩さんが、元本保証を謳う怪しい投資話の違法性について回答しています。

【質問(要約)】

友人から「100万円預ければ毎月3%の配当があり、元本も保証される」という投資話を紹介されました。元本保証で安心と言われましたが、そもそも投資において元本を保証することは違法ではないのでしょうか?違法であれば、その根拠となる法律についても教えてください。

【回答】

匿名希望 様

はじめまして。消費者考動研究所の池見です。 「100万円預けると毎月3%の配当が元本保証で受けられる」との話は、つい最近、同様の手口による詐欺の疑いで逮捕者が出ましたね。私が最初にお伝えしたいことは、「手を出さないでください!」です。

ご存知の通り、投資は貯蓄とは違い、必ず損失リスクが伴います。ご友人がお話になるこの「投資」がどの様な仕組みなのでしょうか。仮に、損失が出ても、その業者が補てんするようなことであれば、金融商品取引法の第39条の損失補てん禁止条項に抵触する可能性があります。

投資は、将来の可能性に向けてお金を投じる行為です。今から1秒後、1分後、1日後、1年後…に、この世の中でどんなことが起きているのかを確実に知っている人は、どこにも存在しえません。将来の不確かな事柄について「絶対大丈夫」「儲かる」などの断定することは、どんな人でも不可能です。

このような、将来の事柄について断定的な判断を告げて勧誘することを、法律用語では「断定的判断の提供」と言います。この「断定的判断の提供」は、勧誘を受けた人が契約を結ぶかどうか判断する上で重大な誤認を招くため、金融商品取引法や商品先物取引法で禁止されています。また、消費者が事業者の断定的判断の提供を受けて誤認し、契約してしまった場合には、消費者契約法により、契約を取り消すことができます。

なお、「投資のためにお金を預かって運用する」業務を行うには、金融商品取引業者としての金融庁の登録が必要です。登録業者は金融庁のホームページで検索することができ、無登録業者はそれ自体が違法です。 また、出資法では、金融商品取引業や銀行等、法律で認められた人(団体)以外は、不特定多数の人から預り金を受け取ってはいけないことになっています。

このような状況をぜひ踏まえながら、投資の勧誘を受けた場合は、最寄りの消費生活センターや、投資関連業界の業界団体相談窓口に相談し、情報を集めて検討することを強くお勧めします。

最後に、ご参考までに、日本証券業協会が一般消費者向けに投資について情報提供しているWEB「投資の時間」をご紹介します。よろしければご参考ください。

投資詐欺の手口は年々巧妙化しており「元本保証」といった甘い言葉に惑わされない判断力が求められます。少しでも不安を感じたら一人で抱え込まず、専門家プロファイルで信頼できる専門家に相談してみましょう。

3,000万を1億円に増やすことに関するよくある質問に回答します。疑問をお持ちの方は参考にしてください。

3,000万円を年平均5%のリターンで複利運用した場合、約25年で目標達成が可能です。より積極的に年7%の利回りを狙えば約18年まで短縮できます。

新NISA制度を活用すれば、年間360万円まで非課税で投資できるため、さらに効率的な資産形成が実現できるでしょう。

新NISAとiDeCoの併用が最も効果的です。

新NISAは年間最大360万円まで非課税で投資でき、運用益が一切課税されません。一方、iDeCoは掛金が全額所得控除の対象となり、年間24万円拠出すれば約7.2万円の節税効果が得られます。

iDeCoについては以下の記事で詳しく解説しているので、参考にしてください。

年間4%ルールに従えば、3,000万円では年間120万円(月10万円)しか取り崩せません。つまり、副業や年金などの収入を組み合わせる必要があります。

完全リタイアではなく、ある程度の収入を得ながら資産を運用する「セミリタイア」なら、3,000万円でも十分実現可能といえるでしょう。

3,000万円を1億円に増やすことは、決して夢物語ではありません。

年利5%で運用できれば約25年、年利7%なら約18年で到達できる現実的な目標です。

しかし、いざ実践しようとすると「自分の年齢だと、株式比率はどれくらいがいい?」「新NISAの枠をどう使い切るのが正解?」といった具体的な疑問が出てくることも少なくありません。

そんな時は、資産運用のプロに直接相談できる専門家プロファイルを活用してみてはいかがでしょうか。あなたの状況に合わせた、より具体的なアドバイスを得られます。

気になることがある方は、専門家プロファイルのQ&Aサービスを利用してみてください。