土地の相続税計算シミュレーション|評価額と税額を自動計算

専門家プロファイル編集局

お悩みProfile

「フラット35はやめたほうがいい」という意見を目にして、不安になっていませんか。

「変動金利より損するのでは?」

「金利が下がっても恩恵を受けられない?」

「本当に自分に合っているの?」

住宅ローンは長く付き合うものだからこそ、正しい知識を知ったうえで慎重に選びたいですよね。

たしかにフラット35のデメリットは変動金利より金利が高く、金利低下の恩恵を受けられない点です。一方で、35年間返済額が変わらない安心感や自営業でも審査に通りやすいなど、他のローンにはないメリットもあります。

この記事では、フラット35のデメリットとメリットをわかりやすく比較し、向いている人・不向きな人を解説します。

変動金利との総返済額シミュレーションや審査基準の違いも紹介しているので、ぜひ参考にしてください。

フラット35という名前は聞いたことがあっても、具体的にどんな仕組みなのかよくわからないと感じていませんか。

基本的な仕組みとして、次の3つのポイントを押さえておきましょう。

フラット35の特徴を理解しておけば、自分に合った方法が見つかりやすくなります。

フラット35は、住宅金融支援機構が全国の民間金融機関と提携して提供する住宅ローンです。

住宅金融支援機構がローンの商品設計や審査基準を定め、実際の申し込み窓口は銀行や信用金庫などの民間金融機関が担当します。

フラット35には、次のようなメリットがあります。

公的機関の安心感と民間金融機関の利便性を両立した商品といえるでしょう。

フラット35の最大の特徴は、借り入れから完済まで金利が一切変わらない「全期間固定金利」という仕組みです。

通常の変動金利ローンでは、市場の金利動向によって返済額が変わるため、将来の家計管理に不安が残ります。

一方、フラット35では契約時に決まった金利が最長35年間ずっと続くため、毎月の返済額が確定し、長期的な資金計画が立てやすくなります。

たとえば、3,000万円を借り入れた場合、35年後まで毎月の返済額が変わりません。教育費や老後資金といったライフイベントに備えやすく、計画的に家計をやりくりできます。

フラット35には、仕組みの違いによって「買取型」と「保証型」の2つのタイプがあります。それぞれの概要やメリット、デメリットは以下のとおりです。

| タイプ | 概要 | メリット・デメリット |

|---|---|---|

| 買取型 | 金融機関が債務者に提供した住宅ローンを住宅金融支援機構が買い取る仕組み | ・融資手数料が割安 ・審査基準が明確 |

| 保証型 | 金融機関の住宅ローンに対し住宅金融支援機構が保証(融資保険)する仕組み | ・条件を満たせば買取型より低金利 ・融資手数料は高め ・団信の特約が豊富 ・審査の条件が厳しい |

現在、フラット35を提供する金融機関の大半は買取型を採用しています。メリットやデメリットを踏まえた上で、自分に合う種類を選びましょう。

専門家プロファイルでは「保険と金融」の相続総合研究所に所属する研究員の大泉 稔さんが、フラット35の審査に関連する以下のような質問に回答しています。

【質問(要約)】

夫の持病のため団信なしのフラット35にペアローンで申込みましたが、事前審査で不承認でした。希望額は2,200万円です。夫婦ともに車のローンなど複数の借入があります。金額を下げたり、他のローンを完済すれば審査に通る可能性はありますか?

【回答】

えりてぃま様

ご質問ご利用ありがとうございます。

早速ですが。

CICの情報開示は行っていらっしゃるみたいですね。

JICCや全銀協(全国銀行個人信用情報センター)の情報開示もなさってみては、いかがでしょうか?

もし、異動情報等があれば、解消するようにしましょう。

また年収に対する他の借入額が大きい印象があります。

フラット35の基本的な仕組みを理解していても、ご自身の状況で審査に通るか不安に思う方もいるでしょう。専門家プロファイルでは、住宅ローンの専門家に個別の状況を相談し、具体的なアドバイスが受けられます。

フラット35は安心して返済できる長期固定金利ローンとして人気がありますが、一方で「やめたほうがいい」といわれることもあります。

その背景には、返済額や金利、審査の仕組みなどに関するいくつかのデメリットが挙げられます。

主なデメリットは、次の4点です。

上記のデメリットを押さえておくと、フラット35が自分に向いているか判断しやすくなります。

フラット35の金利は、2025年11月時点で1.900%(借入期間21年以上、融資率9割以下の一般的な条件)となっています。一方、民間金融機関の変動金利は0.4~0.7%台で推移しており、その差は約1.2~1.5%程度です。

借入額4,000万円・返済期間35年で、変動金利とフラット35の返済額を比較すると、以下のようになります。

| ローン種類 | 金利 | 月々の返済額 | 総返済額 |

|---|---|---|---|

| 変動金利 | 0.6% | 約106,000円 | 約4,436万円 |

| フラット35 | 1.900% | 約131,000円 | 約5,480万円 |

毎月約25,000円、総額では約1,000万円以上の差が生じるため、総支払コストや利息が割高になるため「フラット35はやめたほうがいい」という意見があるのも事実です。

ただし、変動金利は将来上昇リスクがあります。一方、フラット35は返済額が契約時に決まるため、長期間安心して返済できるメリットがあります。

フラット35は全期間固定金利のため、契約時に返済終了までの金利が確定します。仮に市場金利が大きく下落しても、契約後の返済額は一切変わりません。

一方、変動金利型ローンは金融情勢に応じて金利が見直されるため、市場金利が下落すれば返済額が減少する可能性があります。たとえば、借入後に市場金利が0.5%下がった場合、変動金利なら返済額が軽減されますが、フラット35では契約時の金利のまま払い続けることになります。

つまり、フラット35は金利上昇のリスクを避けられる代わりに、金利低下の恩恵が受けられない点が、やめたほうがいいと言われる理由のひとつです。

フラット35では融資率が9割を超えると、金利が加算される仕組みです。融資率とは、住宅価格に対する借入額の割合を示す指標です。

下記のように融資率が9割以下か9割を超えるかによって、適用される金利が異なります。

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年1.900%~年4.310% | 年1.900% |

| 9割超え | 年2.010%~年4.420% | 年2.010% |

たとえば、住宅価格が4,000万円で頭金を300万円用意した場合、借入額は3,700円となり、融資率は次のように計算されます。

「3,700万円 ÷ 4,000万円 × 100 = 92.5%」

この場合は融資率が9割を超え金利が高い区分に該当するため、注意が必要です。わずかな差ではありますが、長期的な支払いを考えると金利区分の違いが総返済額に大きく影響します。

頭金を物件価格の1割以上用意できれば、有利な金利が適用されることを把握しておきましょう。

フラット35では、団体信用生命保険(団信)への加入は任意です。団信に加入する場合は、保険料は金利に上乗せされる仕組みになっており、結果的に返済総額が増える点がデメリットです。

一方で、団信に加入しない選択もできますが、万が一の際に住宅ローンが残るリスクがあります。一般的な金融機関の住宅ローンでは団信加入が必須であるため、フラット35は健康上の理由で団信に加入できない方でも利用しやすいという利点があります。

ご自身の健康状態や家族構成を考慮し、団信加入の要否を慎重に判断しましょう。

専門家プロファイルでは、お金のプロであるファイナンシャルプランナーの吉野 裕一さんが、住宅ローンの借り換えに関する以下のような質問に回答しています。

【質問(要約)】

現在、残債1,000万円(残15年)、利率2.9%のフラット35でローンを返済中です。勤続年数が3年未満ですが、変動金利への借り換えを検討しています。妻との共有名義は審査で不利になりますか?事前に自己所有100%にしておくべきでしょうか。

【回答】

ameameame様。

初めまして、広島のFP事務所MoneySmithの吉野です。

現在の住宅ローンの借り入れの際も、奥様との共同名義で借り入れをされていると思いますが、配偶者との共同名義に対して不利になるという事は、それほど考えられないと思います。

それよりも今回お考えの住宅ローンの借り換えで変動金利を選ぶことに注意が必要だと感じます。

これまで低金利でしたが、現在借り入れの金利が2.9%高めの金利だとは思います。

ただ世界的に金融緩和による資金供給量の増加により、金融引き締めが起こり金利が上昇傾向にある中、日本も金融緩和を継続するといいながらも長期金利の上昇が顕著となり、住宅ローン金利も上昇傾向にある状態だと思います。

変動金利は、5年間は返済額の変更はありませんが、その間に金利が上昇すれば未返済部分が増え、5年後の返済額が増えることも考えられます。

また逆に共同名義で奥様にも収入があるなら、ご夫婦お二人で住宅ローン控除を受けることもできると思います。

住宅ローンの借り換えを検討する際は、現在、利用されている金融機関に借り換えをしたいと打診することも有効だと思います。

引用:専門家プロファイル|住宅ローン借り換え申込みで、これって不利ですか?

現在の住宅ローンが変動金利より高いと感じ、借り換えを検討している方もいるでしょう。専門家プロファイルでは、ご自身の状況に合わせた最適なプランや借り換えの注意点について、専門家に直接相談できます。

フラット35には、金利の高さや融資率による上乗せといったデメリットがあります。

しかし、将来の返済計画を確実に立てたい方や収入に不安がある方には大きな安心材料となるでしょう。

フラット35を選ぶ4つのメリットを解説します。

フラット35のメリットは、借入時に35年間の返済額がすべて確定する点です。たとえば5,000万円を金利1.95%で借りた場合、月々の返済額は約16.5万円で、最初から最後まで一切変わりません。

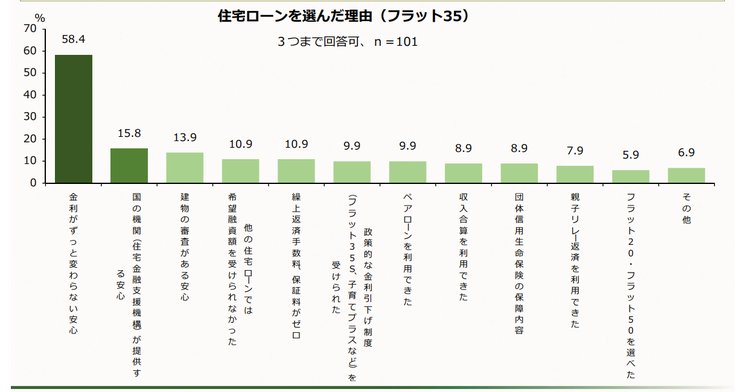

住宅金融支援機構の調査でも、フラット35を選んだ理由として「金利がずっと変わらない安心感」が最も多いというデータがあります。

変動金利のように「来年は金利が上がるかも」と心配する必要がないため、教育費や老後資金といった長期的なライフプランを立てやすくなります。

金利上昇リスクを一切負わずに済む安心感は、家計管理において何物にも代えがたい価値があるでしょう。

フラット35は民間ローンに比べて、申込条件が柔軟な点も大きな魅力です。一般的な金融機関の住宅ローンでは、勤続年数が1年以上必要とされることが多く、なかには3年以上を求める場合もあります。

さらに自営業者の場合、3期連続の黒字決算を求められるケースもあり、審査のハードルが高くなりがちです。

一方、フラット35では勤続年数や職種による明確な制限がありません。転職直後であっても、年収証明があれば収入合算が可能です。

自営業者の場合も事業所得などの総所得で審査されるため、民間ローンでは借り入れが難しかった方でも利用できる可能性があります。

フラット35は、融資手数料型というローンのため、保証料が一切かからない点も見逃せないメリットです。一般的な民間ローンでは、保証会社と契約し保証料を支払う必要があります。

保証料は借入金額や返済期間によって変動しますが、一般的には借り入れ金額の1.5~2%とされており、たとえば3,000万円を借り入れる場合、約45~60万円前後が相場です。

これは初期費用の中でも大きなウェイトを占めます。

一方、フラット35では住宅金融支援機構が返済不能時のリスクをカバーする仕組みになっているため、保証料は0円です。

金融機関ごとに事務手数料が安いプランなどもあり、これらをうまく組み合わせることで、抑えるべきコストを削減し、住宅購入時の総費用を軽減できますよ。

金融機関で一般的な住宅ローンを利用した場合、繰り上げ返済には数千円~数万円の手数料がかかります。一方フラット35では、繰り上げ返済の手数料が一切かかりません。

また、インターネットサービス「住・My Note」に登録して使えば、10万円以上から繰上返済が可能です。

金融機関の手続きの場合は100万円以上からという制限がありますが、ウェブなら少額からでも対応できるため、無理のない範囲でコツコツと元金を減らせます。

フラット35Sとは、新規で省エネ性や耐震性などの一定条件を満たした住宅を購入する際に、フラット35の金利を一定期間割引できるおすすめのサービスです。

2024年の新制度やZEH(ゼッチ)、長期優良住宅など、各種の要件に対応しています。

以下のいずれかを満たす住宅が対象です。

当初10年間の金利が引き下げられる「金利Aプラン」と、当初5年間の金利が引き下げられる「金利Bプラン」があります。たとえば、借入額3,000万円、返済期間30年、金利が1.06%の場合で、フラット35とフラット35Sの金利を利用した場合の返済額は以下のとおりです。

| プラン | 金利 | 毎月返済額 | 総返済額 |

|---|---|---|---|

| フラット35 | 全期間:1.06% | 9.8万円 | 3,504万円 |

| フラット35S 金利Aプラン | 当初10年間:0.81% | 9.4万円 | 3,436万円 |

| 11~30年目:1.06% | 9.7万円 |

フラット35Sの金利Aプランでは、フラット35より総返済額が約68万円少なくなります。ローンの残高が多い当期に金利が低く設定されることで、返済の負担を軽くする効果があります。

さらに、子育てプラスを利用すると、子どもの人数に応じて一定期間借入金額の引き下げが可能です。お子さまの人数や住宅の性能に応じて金利引き下げポイントが加算され、当初5年間だけでなく6年目以降も金利引き下げが適応される場合もあります。

これらの制度の活用により、住宅購入時の返済計画が柔軟に立てられるでしょう。

専門家プロファイルでは、住宅の専門家である住宅Gメンの田中 勲さんが、団信審査に落ちてフラット35を検討している方の以下のような質問に回答しています。

【質問(要約)】

新築戸建てを契約後、持病が原因でワイド団信の審査に落ちてしまいました。団信が任意のフラット35に申込みたいのですが、銀行のローン審査に通っていても、フラット35の審査に落ちることはあるのでしょうか?審査基準の違いを教えてください。

【回答】

フラット35の住宅ローン審査基準としては、民間銀行の住宅ローン審査基準とあまり変わりません。

従って、民間銀行の住宅ローン審査で承認を得ていれば、フラット35の住宅ローン審査で否決になることは、ほとんど例が御座いません。

ご質問者様の事例ですと、団信(団体信用生命保険)に加入できないようですので、万一の際の保険(所得補償型など)も検討すると良いと思います。

住宅ローン審査基準については、以下でも解説していますのでご参照ください。

フラット35のメリットの一つに、団体信用生命保険への加入が任意であることが挙げられます。

ご自身の健康状態やライフプランに合わせて最適な住宅ローンを選ぶために、専門家プロファイルで専門家のアドバイスを求めてみてはいかがでしょうか。

フラット35が本当に自分に合っているのか、判断に迷っていませんか。

ここでは、判断材料として以下の4つのケースを整理しました。

自分がどちらに当てはまるか把握しておくと、家を購入する際の選択の目安になります。

5〜10年で住宅ローンを完済する予定がある方は、フラット35の固定金利は不利に働く可能性が高いようです。短期間で完済する場合、金利のわずかな差が総支払額に大きく影響します。

早期完済を目指すなら、金利変動リスクを負う期間も短くなるため、変動型のメリットを最大限に活かせます。フラット35の「金利固定による安心感」は、長期返済を前提とした価値であり、短期完済では恩恵を受けにくい傾向です。

繰り上げ返済を積極的にする方や短期間で完済する予定がある方は、最初から低金利の変動型ローンを選んだ方が総支払額を抑えられる可能性が高いでしょう。

将来も低金利が続くと考えている方には、フラット35の全期間固定金利は不利になる可能性があります。フラット35は借入時の金利が完済まで変わらないため、市場金利が下がっても返済額は減りません。

一方、変動金利なら市場金利に連動して返済額が下がる可能性があり、低金利の恩恵を受けやすいメリットがあります。多少のリスクを負っても金利を最大限活用したい方は、変動金利のメリットを感じやすいでしょう。

しかし、正確な金利動向の予測は専門家でも困難です。どちらを選ぶかは、あなたのリスク許容度次第です。

金利低下の恩恵を期待するなら変動金利、安定を重視するならフラット35が適しています。

変動金利は低金利のメリットがある一方で、金利が上昇すると返済額が大きく増えるリスクがあります。たとえば3,000万円を変動金利0.5%で借りた場合、月々の返済額は約7.8万円ですが、金利が1.5%に上がると約9.2万円の支出になり、毎月約1.4万円、年間で約17万円の負担増になります。

子どもの教育費や親の介護費用など、今後まとまった支出が見込まれる家庭では、変動金利による予想外の出費が家計を圧迫する可能性があるため注意が必要です。

一方、フラット35なら借入時点で返済総額が確定するため、35年間返済額が変わりません。

「返済額が増えたらどうしよう」と不安を抱えたくない方にとって、フラット35の全期間固定金利は大きな安心材料になるでしょう。

フラット35は民間の住宅ローンより審査のハードルが低い点が大きな特徴です。民間のローンでは勤続年数や年収の最低基準が設けられていることが多い一方で、フラット35は最低年収や勤続年数の制限がありません。

ただし、すべての借り入れに対して、総返済負担率(年収に占める年間合計返済額の割合)には、以下のような明確な基準があります。

| 年収 | 目安 |

|---|---|

| 年収400万円未満 | 30%以下 |

| 年収400万円以上 | 35%以下 |

総返済負担率の割合は、フラット35だけでなく自動車ローンや教育ローン、カードローンなども含まれるため、他の借り入れが多い場合は注意が必要です。また、申込者の年齢・国籍・収入・信用情報・資金用途なども審査対象となります。

ただし、パートや契約社員など収入が不安定な方でも、基準を満たせば申し込みができるなど、柔軟な審査が魅力です。

収入が安定しないからとマイホームを諦める前に、まずはフラット35を検討してみる価値は十分あるでしょう。

専門家プロファイルでは「保険と金融」の相続総合研究所に所属する研究員の大泉 稔さんが、信用情報が原因で審査に否決された方の以下のような質問に回答しています。

【質問(要約)】

自営業の夫と合算年収510万円で3,700万円のローンを申込むも否決。信用情報を調べると12年前の消費者金融の延滞記録が判明しました。時効援用を検討していますが、その後フラット35に再申込みは可能でしょうか。一度否決されると難しいですか。

【回答】

in様

ご質問ご利用いただきありがとうございます。

まずは「時効援用」についてです。

時効援用はご自身でも可能だとは思いますが、弁護士か司法書士の分野です。

収入と家族構成が微妙ですが、法テラスで確認されると良いと思います。

ただし、「信用情報」がクリアになるか否かは別の可能性があります。

「時効援用」を行うことで、信用情報に「異動」が付くかもしれません。

詳しい弁護士や司法書士に確認されると良いと思います。

また「情報開示」は仰る通り、半年、履歴が残るようです。

ところで、フラット35以外の選択肢は、ご検討されないのでしょうか?

フラット35は信用情報に対する見方が厳しい印象があります。

辛口の返答になりましたが・・・参考になれば幸いです

ご自身の状況がフラット35に向いているのか、それとも他のローンが良いのか、判断に迷うこともあるでしょう。

専門家プロファイルでは、個々の信用情報や収入状況に合わせて、最適な住宅ローン選びを専門家に相談できます。

フラット35と変動金利ローンは、複数の視点から比較するのがポイントです。以下の2点から比較します。

2つの違いを把握すれば、返済計画を立てる際の参考になります。

2025年11月時点の金利を比較すると、フラット35(融資率9割以下・団信加入・借入期間21〜35年)の一般的な金利は年1.900%に対し、主要の都市銀行やネット銀行の変動金利は年0.4%〜0.7程度です。

借入額3,000万円・返済期間35年でシミュレーションしてみましょう。

| ローン種類 | 金利 | 月々の返済額 | 総返済額 |

|---|---|---|---|

| フラット35 | 1.900% | 約9.8万円 | 約4,110万円 |

| 変動金利 | 0.590% | 約7.9万円 | 約3,321万円 |

金利が変動しなければ、変動金利を選んだ方が約789万円の総返済額を抑えられます。

ただし、変動金利には将来的な金利上昇リスクがある一方で、フラット35は全期間固定金利のため返済額が変わらず、長期的な安心感があります。

専門家プロファイルでは、お金と住まいの専門家である寺岡 孝さんが、変動金利と固定金利で悩んでいる方の以下のような質問に回答しています。

【質問(要約)】

43歳、2000万円を30年ローンで借りる予定です。元金均等返済で、変動金利0.7%か10年固定金利1.1%かで迷っています。1年後に繰り上げ返済を計画していますが、どちらのローンを選ぶべきか、また注意点があれば教えてください。

【回答】

アネシスプランニングの寺岡と申します。宜しくお願いします。

さて、ご質問の件ですが、ご主人の年齢からして30年返済では完済年齢が73歳となり、仮に、現給与水準を保てる年齢を60歳と考えたとして、その後の13年間のローン返済が可能か検討する必要があります。

特に、年金の受給年齢は現在では65歳ぐらいからですが、将来の状況は何とも言えません。

したがって、60歳以降の返済の原資をどうするかは考えておくべきでしょう。

また、子どもさんが大学を卒業するまでにはあと17年程度ありますが、学費の負担のピークとローンの返済が重なります。

このあたりの家計をどう考えるかにもよりますが、ローン返済期間の見直しや学費のストックと老後資金のストックのバランスを考えて、居住後のローンの繰り上げ返済は考えるべきかと思います。

さらに、変動金利に関しては、今後の金利上昇リスクを踏まえて選択する必要があります。

こうした背景を考慮した場合、1つはフラット35Sが利用可能であれば、長期固定で1%前後の金利が適用されます。

条件はいくつかありますが、選択肢の1つとして考えることをお勧めします。

長期固定ローンは将来の家計の見通しが計画しやすいものです。

また、ローンの2本立ての組み方もあります。

諸費用が若干増える場合もありますが、1つは固定商品、1つは変動商品、というような組み方です。

よく、ミックスのローンの組み方と言われるものです。

この場合では、1つは30年返済の長期間返済で、60歳以降も過少資金で返済できる融資額を組めば、定年後でも返済が可能になります。

これらを踏まえて、元金均等払いに負担を感じないのであれば、元金が減る返済方法を選択すべきでしょうね。

地域的には、大手メガバンクや信託銀行、三重、名古屋等の地方銀行の利用が可能ですので、金利や繰り上げの手数料等の比較をされることでしょう。

以上、ご参考になれば幸いです。

フラット35と変動金利、どちらがお得なのかは年齢や家族構成、将来のライフプランによって異なります。

専門家プロファイルでは、ご自身の状況に合わせた最適なローン選びについて、直接専門家に相談できます。

フラット35と変動金利ローンでは、審査基準や申込条件に違いがあります。

| 審査項目 | フラット35 | 変動金利ローン |

|---|---|---|

| 申込条件 | ・申し込み時の年齢が満70歳未満であること ・日本国籍 ・永住許可を受けている方または特別永住者の方 | ※審査基準は金融機関によって異なり、詳細は公開されていない |

| 年収・勤続年数 | ・勤続年数の制限はない ・年収に占める総返済負担率の割合 400万円未満:30%以下 400万円以上:35%以下 | 年齢・年収・転職歴などの審査が実施されることが多い 例) 勤続年数:1~2年 前年度年収:100万以上 個人事業主の事業年数:2~3年以上 ※400万円以上の年収条件を求める金融機関もある |

| 資金使途 | ・新築住宅の建設・購入資金 ・中古住宅の購入資金 ・セカンドハウスや親族居住用も対象 | 一般的に自己住居用が対象 |

| 保証人 | 保証料無料・保証人不要 | 保証料が必要になることが多く、保証人が必要になる場合もある |

| 団信 | 任意加入 | 加入必須が多い |

| 審査基準 | 比較的ゆるやか | 詳細は非公開であり、年収だけでなく勤続年数なども考慮する |

フラット35では、物件が住宅金融支援機構の技術基準に適合していることが必須条件です。さらに、申込者の年齢・国籍・収入・信用情報・資金用途なども審査の対象になります。

一方、民間の金融ローンの審査基準は公表されておらず、特に、個人事業主は審査基準が厳しめの傾向です。

その点、フラット35は勤続年数や雇用形態の制約が比較的ゆるやかで、自営業や収入が不安定な方にとっても、より現実的で利用しやすい選択肢といえるでしょう。

フラット35に関するよくある質問に回答します。疑問をお持ちの方は参考にしてください。

「フラット35はやばい」といわれる背景には、主に3つの懸念点があります。

| 懸念点 | 内容 |

|---|---|

| 変動金利との金利差 | 約1%前後の開きが総返済額に影響する |

| 融資率9割超の金利 | 融資率が9割を超えると金利が上乗せされる |

| フラット35Sの優遇終了 | 優遇期間終了後に金利が上昇する |

ただし、これらは特性を理解せずに選んだ場合に起こりやすい現象です。

本記事の「それでもフラット35を選ぶ4つのメリット」で解説したように、状況次第では最適な選択肢になる場合もあります。

フラット35で借りられる金額の目安を考える際には「年収倍率」という指標が参考になります。年収倍率とは、購入予定の住宅価格が年収の何倍にあたるかを示す指標です。

「2024年度フラット35利用者調査」によると、新築物件の年収倍率は6.5~7.5倍程度であり、中古物件の場合は5~6倍というデータがあります。年収400万円に換算すると、借入金額の目安は以下のとおりです。

| 物件タイプ | 借入金額の目安 |

|---|---|

| 新築物件 | 2,600万~3,000万円 |

| 中古物件 | 2,000万円~2,400万円 |

ただし、フラット35ではすべての借入れの年間返済額合計が年収の35%以内に収まる必要があります。実際には、物件価格や返済期間、融資率などが総合的に審査されるため、借入可能額はあくまで参考値です。

フラット35を賢く選ぶには、3つのポイントを押さえることが大切です。

| ポイント | 内容 |

|---|---|

| 頭金を1割以上用意する | 融資率を9割以下に抑えて金利を下げる |

| フラット35Sを活用する | 省エネ性能や耐震性に優れた住宅で当初5〜10年間の金利優遇を受ける |

| 複数の金融機関を比較する | 金利や手数料を比較して総合的に判断する |

3つのポイントを押さえることで、より有利な条件で借り入れできる可能性があります。

フラット35のデメリットとメリット、向いている人・不向きな人、さらに変動金利との比較を徹底解説しました。

フラット35は金利がやや高めというデメリットがありますが、35年間返済額が固定される安心感や審査の通りやすさなど、他の住宅ローンにはない強みがあります。

一方で、融資率9割超の金利上乗せや金利低下時の恩恵を受けられない点はしっかりと理解しておく必要があります。

さまざまなローンを比べるなかで「自分の年収でどれくらい借りられるか」「今の金利水準で損しないか」など、個別の疑問が残る場合もあるでしょう。

その際は、住宅ローンや不動産の専門家(ファイナンシャルプランナーや住宅ローンアドバイザーなど)が回答する専門家プロファイルの無料Q&Aを活用して、相談してみると安心です。