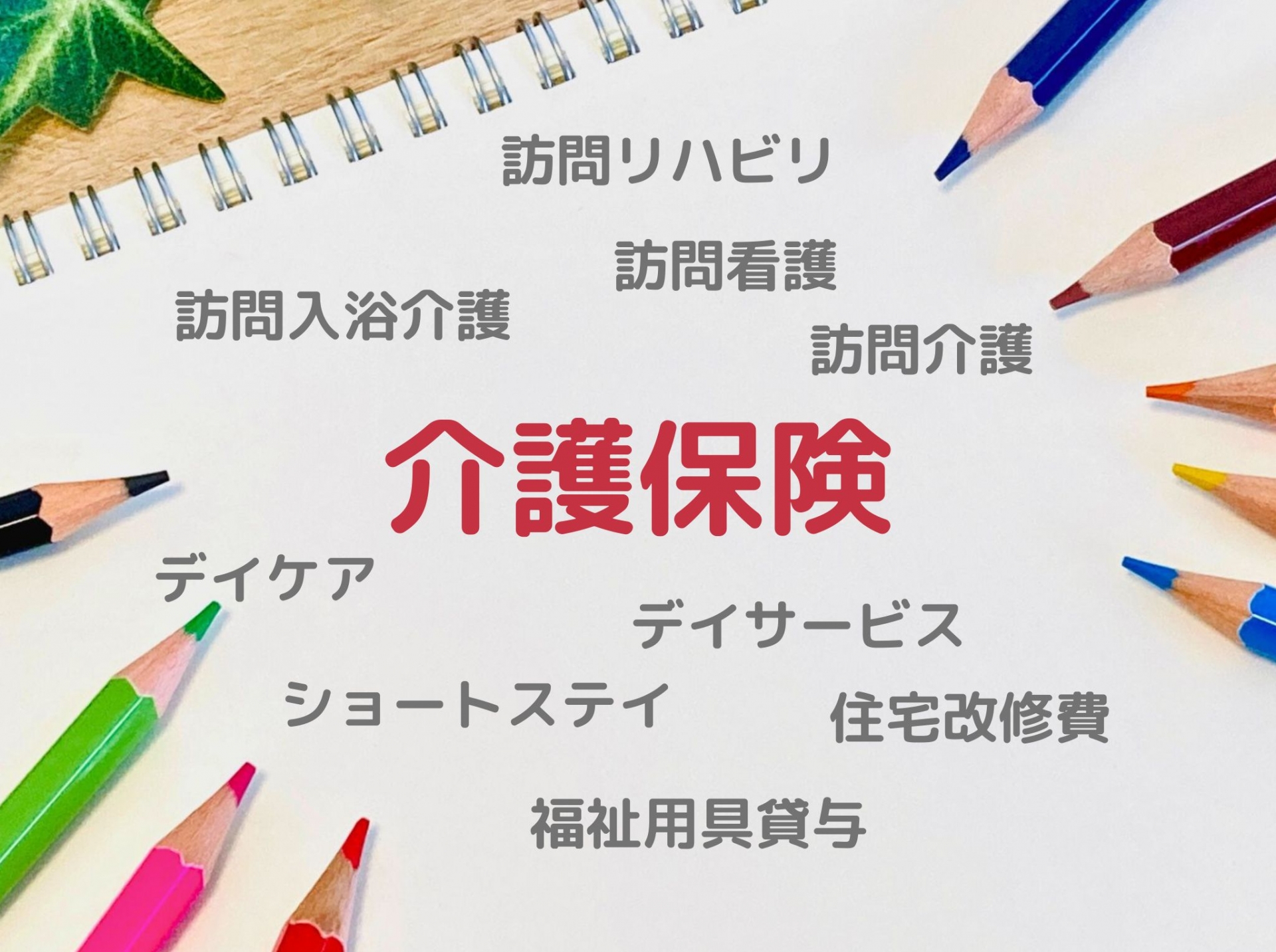

バランス型ファンドはおすすめしない?損しやすい理由3選

専門家プロファイル

お悩みProfile

毎月給与明細で介護保険料を見るたび、「これって本当に意味あるの?」とモヤモヤしていませんか。介護保険は、高齢化や家族の変化によって介護ニーズが増加している中で、 高齢者の介護を社会全体で支え合う仕組みとして創設された制度です。制度の対象者は40歳以上のすべての人で、65歳以上の高齢者は介護が必要になった場合にサービスを利用できます(引用:厚生労働省|介護保険制度の概要)。それでも、今は元気だし、正直払うだけで何も返ってこないように感じる。そんな気持ち、よく分かります。でも、冷静に数字と実態を見ていくと、この制度はあなたが思う以上に「使う可能性が高い未来」に備える大切な仕組みなのです。

この記事では、そのような介護保険を詳しく解説していきます。しかし、加入を勧めるものでも、否定するものでもありません。制度の仕組みと現実的な数字を整理したうえで、あなたが「自分にとって合理的かどうか」を判断する材料となれば幸いです。

介護保険を「掛け捨てで損」「使わなかったら無駄金」と感じる方は少なくありません。確かに保険料は毎月引かれるのに、健康なうちは何のリターンもない。しかし、この制度を「損か得か」だけで考える前に、一度立ち止まって考えてほしいことがあります。それは、「介護が必要になる確率」と「そのときにかかる費用」の実態です。この2つを知ると、制度への見方が大きく変わってくるでしょう。

介護保険は掛け捨ての仕組みで、解約返戻金もなければ、満期でお金が戻ってくることもありません。支払った分は、そのまま制度の運営費や高齢者の介護給付に充てられるため、使わなければ「ただ払っただけ」で終わってしまう。この点だけ見れば、損だと感じるかもしれません。

しかし、ここで考えるべきは「使わない確率がどれだけあるか」という視点です。長生きすればするほど、介護が必要になる可能性は飛躍的に高まる。これは紛れもない現実と言えます。

もし、介護が必要になった時に介護保険がなかったらどうなるでしょうか。その答えは極めてシンプルで、すべて自己負担になります。訪問介護、デイサービス、施設利用などをすべて市場価格で支払うことになり、その額は月に数十万円にも及ぶでしょう。介護保険があるおかげで、実際の自己負担は1割〜3割に抑えられているわけですが、保険がなければその恩恵も消えてしまいます。つまり、「使わなければ損」という感覚は一見正しいようでいて、実際には「使う可能性が極めて高い制度に、あらかじめ加入している」のが実態なのです。

また、介護保険には「家族の負担を軽減する」という大切な機能もあります。もしあなたが介護を必要とする状態になったとき、家族が仕事を辞めて介護に専念しなければならなくなるという事態を防ぐために、プロのサービスを安価に利用できる仕組みがあります。これは単なる金銭的な損得以上に、家族全体の生活を守る意味があると言えるでしょう。

介護にかかる費用を、実際に数字で見てみましょう。公益財団法人生命保険文化センターの調査によると、介護にかかる期間は平均で約5年ほどで、介護にかかる総費用は平均で約580万円ほどの場合が多いです。これは決して極端なケースではなく、多くの人が直面する一般的な介護の実態です。

ここで重要なのは、この金額が介護保険を使った場合の自己負担額だということです。介護保険があるおかげで、実際にかかっている介護費用の1割〜3割だけを負担すればいい。逆に言えば、もし介護保険がなかったら、この3倍〜10倍もの費用が全額自己負担になる可能性があるのです。

仮に貯蓄があったとしても、介護費用だけで500万円〜1,000万円が消えていくとなれば、老後の生活設計そのものが崩れかねません。収入が不安定な中で、毎月高額な介護費用を捻出し続けるのは極めて困難な道です。

さらに深刻なのは、「介護が必要になるタイミング」が予測できないという点です。厚生労働省の統計によると、75歳を超えると 3人に1人が要介護・要支援状態になります。そして、85歳以上では、その割合は 約半数 に達します。つまり、介護は「一部の人の問題」ではなく、長生きすればするほど現実味を帯びるリスクだと言えるでしょう。脳卒中や転倒、認知症の進行は、ある日突然やってきます。そのとき、まとまった貯蓄がなければ、家族に負担を強いるか、サービスを諦めるかの二択になってしまうことも。実際、「介護離職」という言葉があるように、家族が仕事を辞めて介護に専念せざるを得ないケースは年間10万人を超えています。これは、介護費用を賄えないことが一因となっている現実の一つです。

介護保険がなければ、この構造的なリスクをすべて個人で背負うことになります。民間の介護保険という選択肢もありますが、多くは月額数千円〜1万円以上の保険料がかかり、しかも給付条件が厳しく設定されていることが多いでしょう。公的介護保険のように「要介護認定されれば誰でも使える」というシンプルさはありません。

この現実を前にして、「掛け捨てだから損」という判断が本当に合理的かどうか、もう一度考えてみる価値は十分にあるでしょう。

ただし、「自分の場合、介護に実際にかかる費用はどれくらいなのか」「自身のライフプランはどのように立てれば良いのだろう」と不安や疑問に感じることもあるでしょう。そんなときは、ファイナンシャルプランナーや資産運用の専門家に相談することで、より安心して考えられる場合があります。専門家は、あなたの状況を見ながら、一人ひとりに合った提案をしてくれます。無料相談を受け付けている窓口も多いので、まずは気軽に話を聞いてみるのも一つの方法です。そんな相談を専門家プロファイルでできます。相談の実例も見ていきましょう。

専門家プロファイルでは、ファイナンシャルプランナーの辻畑 憲男さんが以下のような質問に回答しています。

【質問(要約)】

ライフプランや家計を考えるうえで、最大のリスクは「家族が介護状態のまま長生きすること」ではないかと感じています。例えば、40代のサラリーマンの夫と専業主婦の妻、小学生の子ども2人という一般的な家庭で、もし夫が要介護3程度になって働けなくなったら、その後の人生はどうなるのでしょうか。貯金が500万円あっても、80歳まで生きれば到底足りません。多くの保険は介護状態そのものへの備えはほとんどなく、障害年金も1級や2級に該当しなければ期待できません。妻が働こうにも介護をしながら得られる収入は限られています。こうした状況で実際に頼れる制度やバックアップはありますか?最終的には生活保護しか道は残されていないのではないかという不安が強くあります。

【回答(要約)】

質問ありがとうございます。

ご主人が介護状態になると家計は厳しくなり、障害の程度によっては障害年金を受け取れるものの、十分とは言えないケースが多いでしょう。生活保護も基準や条件があり、必ず受けられるわけではないため、預貯金や親からの援助がなければ、現実的な備えとしては民間の介護保険や就業不能時に給付される保険でカバーするしかありません。将来が心配であれば、一度そうした保険の検討をしてみてはいかがでしょうか。

年金などの詳しい金額は日本年金機構の公式サイトで試算できるので、お試しください。

老後のお金事情に疑問や不安がある場合は、一度専門家プロファイルでプロに詳しく相談してみてはいかがでしょうか。個別の悩みに対して専門家が寄り添って答えて不安や心配を解消してくれます。

介護保険に対して「無駄」という感覚を持つのは、あなただけではありません。制度が複雑で全体像が見えづらいこと、そして自分にどう関係するのかがつかみにくいことが、大きな原因となっています。ここでは、多くの人が抱く疑問を3つの視点から整理し、現実的な判断軸を示していきます。

介護保険制度は40歳以上のすべての国民が加入対象で、2023年時点で約700万人が実際にサービスを利用しています。ただし、65歳以上の高齢者人口が約3,600万人であることを考えると、実際に介護サービスを利用している人は一定数にとどまります。つまり、保険料を支払っている全員が使うわけではなく、現実的には「必要になったときにだけ使う仕組み」だと分かります。

ここで注目すべきは、「利用率が低い=無駄」とは必ずしも言い切れないという点です。介護保険は、自分が支払った保険料がそのまま自分に戻ってくるわけではありませんが、家族や親族が介護状態になった場合、制度全体として支え合う構造になっています。これを「世代間扶養」と呼ぶのですが、要するに「今の若い世代が今の高齢者を支えている」という形です。

では、実際にどれくらいの給付が受けられるのでしょうか。例えば要介護3と認定された場合、月額の支給限度額は約27万円です。このうち利用者負担は原則1割ですから、実質的には約2万7,000円の自己負担で、最大27万円分のサービスを利用できる計算です。訪問介護やデイサービス、福祉用具のレンタルなどを組み合わせれば、生活の質を保ちながら在宅生活を続けることも可能でしょう。「払うだけで戻ってこない」と感じる背景には、こうした給付内容が十分に周知されていない現実があるのかもしれません。

また、介護保険料の金額は所得によって異なります。自営業やフリーランスの場合は国民健康保険に上乗せされる形で納めていますが、会社員に比べて所得が増えた際の保険料上昇を肌で感じやすい傾向があります。 一般的には月額数千円から1万円程度の負担が一般的ですが、これを「高い」と感じるか「妥当」と感じるかは、将来の不安度合いや家族構成によって変わってくるでしょう。

実際の利用者の声として、「親が要介護になったとき、ケアマネジャーがついて定期的にサービスを調整してくれた」「訪問入浴サービスのおかげで、家族の負担が劇的に減った」といった前向きな体験も多く寄せられています。制度は複雑に見えますが、実際に利用する段階になれば、思った以上に支えられる仕組みであることに気づく人も少なくありません。

介護保険を利用するには、まず市区町村の窓口で「要介護認定」の申請を行う必要があります。窓口で相談すれば必要な書類や流れについて丁寧に案内してもらえ、地域包括支援センターという専門機関が無料で相談に乗ってくれる体制が整っています。

申請からサービス利用までの主な流れは、次の通りです。

①申請: 市区町村の介護保険担当窓口で要介護認定を申請(本人だけでなく、家族や地域包括支援センターが代行することも可能)

②認定調査: 市区町村の担当者や委託されたケアマネジャーが自宅を訪問し、本人の心身の状態を確認

③主治医意見書の提出: かかりつけの医師に、本人の病状や意見を記載した意見書を提出してもらう

④介護認定審査会: 認定調査結果と主治医意見書をもとに、医療・保健・福祉の専門家が介護度を審査

⑤認定結果の通知: 「非該当」「要支援1〜2」「要介護1〜5」の7段階で判定された結果が郵送される(申請から約1か月程度ほどかかる)

⑥ケアプラン作成: 担当のケアマネジャーと、本人や家族の希望を聞きながら、どのようなサービスをどれくらい利用するかを決める「ケアプラン」を作成

⑦サービス利用開始: ケアプランに沿って、介護サービス提供事業者と契約を結び、サービスの利用が始まる

認定結果が出るまでには時間がかかることもありますが、状態が急に悪化した場合などは、暫定プランとして一部のサービスを先行利用できるケースもあります。利用料金は原則1割負担ですが、所得によっては2割または3割負担になることもあります。また、支給限度額を超えた分は全額自己負担になるため、無計画にサービスを増やすと費用がかさむ点には注意が必要です。

このように、介護保険は「申請して認定されれば自動的に使える」わけではなく、段階を追った手続きが求められます。しかし、逆に言えば、ケアマネジャーという専門職が間に入り、利用者の状況に応じた調整を行ってくれる仕組みが整っているということです。

公的介護保険は、誰が・いつから・どうやって使えるのか、意外と知らないまま払い続けている人が多い制度です。ここでは、制度の基本を感覚的に理解できるよう、シンプルに整理していきます。

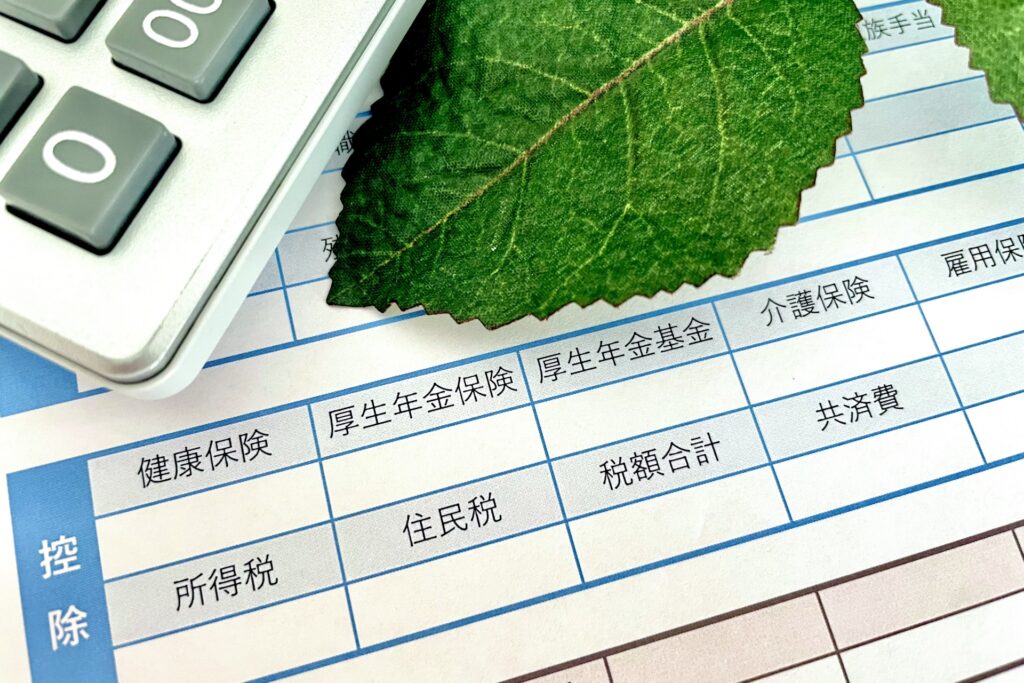

公的介護保険の保険料は、40歳の誕生月から自動的に給与や年金から天引きされます。これは全国民が対象で、会社員でも自営業でも変わりません。

実際にサービスを利用できるのは原則として65歳以上ですが、40〜64歳の方も、一定の条件のもとで介護保険を使うことができます。ただしそれは、特定疾病(がんの末期や脳血管疾患など、国が定めた16種類の病気)に該当する場合のみです。つまり、「ケガで動けなくなった」「精神疾患で生活が困難になった」といった理由では、残念ながらこの制度は使えません。

このあたりが、「払っているのに使えないのでは?」という不安につながる構造です。実際には、ほとんどの人が使い始めるのは65歳以降です。つまり、今払っている保険料は将来の自分と、今現在介護が必要な人を同時に支えるための財源になっているのです。

実際に介護が必要になったとき、どれくらいの期間で、いくらくらいかかるのか。この感覚をつかむことが、制度に対する評価の基準になるでしょう。

厚生労働省の調査によると、介護が必要な期間は平均約5年とされています。もちろん、軽度の要支援状態で1〜2年という人もいれば、寝たきり状態で10年以上という人もいますが、全体の平均で見ると「5年前後」がひとつの目安です。

次に費用です。生命保険文化センターの調査では、介護にかかる平均的な総費用は約580万円とされています。これは、介護サービス利用料、おむつなどの消耗品、住宅改修費、ケアマネジャーへの相談費用などを含めた総額です。

では、この580万円のうち、自己負担はどれくらいになるのでしょうか。公的介護保険を利用すると、実際にかかった費用の1割〜3割が自己負担となります。負担割合は所得に応じて決まり、一般的な年金生活者であれば1割、年収が高い場合は2割または3割になります。

仮に1割負担だとすると、月額1万5千円程度の自己負担で、月15万円相当の介護サービスを利用できる計算になります。つまり、公的介護保険があることで、実質9割分は制度が負担してくれているということです。

しかし、ここで見落としがちなのが、保険の対象外になる費用です。例えば、

こうした「制度でカバーされない部分」が積み重なると、実際の家計負担は月に3万〜10万円近くになるケースもあります。しかも、この数字は「平均的な在宅介護」の場合。施設に入居するとなると、月15万〜30万円かかることも珍しくありません。

こうして全体を見ると、制度があっても、現実には数百万円単位の自己負担が残るというのが実情です。

つまり、「公的介護保険は無駄ではないが、それだけでは足りない可能性がある」というのが、冷静に見た場合の正確な理解です。だからこそ、今の段階で「本当に自分にとって意味があるのか」を考えることは、決して無駄な疑問ではありません。

公的介護保険には限界があると聞くものの、民間の介護保険に入るべきかどうか、判断に迷う方は少なくありません。この記事では、民間介護保険の必要性を冷静に見極めるための考え方と、公的保険との違いを整理してお伝えします。

民間介護保険への加入を検討するうえで、意外と見落とされがちなのが年齢制限です。多くの保険商品では、新規加入ができるのは60歳まで、商品によっては65歳や70歳までという年齢上限が設定されており、それを超えると申し込みそのものができなくなります。つまり、「将来、必要になったときに入ればいい」という先送り判断は、現実的には通用しないケースが多いということです。

これは、保険が「リスクに備える仕組み」である以上、高齢になるほど介護状態になる確率が上がるため、保険会社側がリスクを引き受けられなくなるという理屈に基づいています。

では、掛け金の目安はどれくらいなのでしょうか。一般的に、40代で月額3,000〜5,000円程度、50代だと5,000〜8,000円程度が相場とされています。保障内容にもよりますが、一時金として100万〜300万円程度、もしくは年金形式で月5万円×数年間といった給付を受けられる設計が多く見られます。ただし、掛け金は年齢が上がるほど高くなり、60代で新規加入する場合には月1万円を超えることも珍しくありません。

ここで冷静に考えたいのは、「掛け金を何年払い続けることになるのか」という視点です。例えば50歳で月6,000円の保険に加入し、85歳まで生きたとすると、総額は約252万円(6,000円×12ヶ月×35年)になります。もし途中で介護状態にならなければ、その分は「安心料」として消えていくことになります。つまり、掛け捨て型の場合は使わなければ損、貯蓄型の場合は使わなくても戻ってくるが利回りは低いという構造です。

さらに注意したいのが、健康状態による告知義務です。過去に大きな病気をしていたり、現在治療中の持病がある場合には、加入を断られたり、条件が付いたりすることがあります。つまり、民間保険は「健康なうちに入るもの」であり、介護が現実味を帯びてから加入しようとしても手遅れになるリスクがあるでしょう。

毎月数千円を長期間払い続けることが現実的なのか、あるいは、その掛け金を貯蓄に回したほうが、結果的に自由度が高いのではないか。こうした視点を持つことが、損をしない判断につながります。

「貯蓄が十分にあれば、わざわざ保険に入る必要はないのでは?」――これは多くの人が抱く素朴な疑問であり、実際に合理的な視点でもあります。民間介護保険は、あくまで貯蓄で賄いきれないリスクに対する備えであり、逆に言えば、貯蓄が潤沢にあれば保険に頼らなくても問題ない、という考え方は決して間違っていません。

では、「十分な貯蓄」とは具体的にどれくらいの金額を指すのでしょうか。介護にかかる費用は施設入居の場合で月10万〜20万円、期間5年と仮定すると総額600万〜1,200万円が目安です。これに加えて、医療費や生活費、予備費を考慮すると、手元に1,000万円以上の現金・預金があれば、民間保険は不要と判断する余地があるでしょう。

しかし、貯蓄がある程度あっても、それを取り崩すことに抵抗を感じる人は少なくありません。このような場合、民間保険で一時金や年金形式の給付を受けることで、貯蓄に手をつけずに介護費用をまかなえるという安心感が得られることがあります。

さらに、家族構成や住居の状況も判断材料として無視できません。例えば、配偶者や子どもがいて、介護を分担できる環境があれば、施設入居の必要性は低くなり、費用も抑えられるでしょう。一方、単身世帯や、家族が遠方に住んでいる場合には、施設入居が現実的な選択肢となり、その分費用負担が大きくなります。こうした状況では、貯蓄だけではカバーしきれないリスクが高まるため、民間保険が有効な手段となることもあるのです。

では、具体的にどう判断すればよいのでしょうか。以下のチェックリストを参考に、ご自身の状況を整理してみてください。

これらの問いに対して、「貯蓄で十分にまかなえる」と自信を持って答えられる場合には、民間介護保険は不要と判断しても問題ありません。一方で、「少し不安が残る」「家族に負担をかけたくない」「収入が不安定で貯蓄を増やしにくい」といった要素がある場合には、保険による補完を検討する価値があると言えるでしょう。

結論として、民間保険に向いているのは、

①介護費用として使える貯蓄が 500万〜1,000万円未満

②単身世帯、または家族の介護協力が得にくい

③貯蓄を取り崩すことに強い不安がある

これらの条件に当てはまっている人であると言えます。

逆に、十分な貯蓄があり、家族支援も見込める場合は、無理に加入する必要はありません。

もし、「自分の状況でどう判断すればよいかわからない」「保険の営業トークに流されそうで不安」と感じる場合には、ファイナンシャルプランナー(FP)や、介護に詳しい専門家に相談してみるのも一つの方法です。

介護への備えは、保険ありきではなく、貯蓄・制度・家族との連携という複数の要素を組み合わせて考えることが、最も損をしない選択につながります。

介護保険は、早めに動いて仕組みを理解しておくことで、保険料を支払った分を無駄にせず、むしろ活用できる場面が増えるのです。この記事では、もらい損ないを防ぎ、介護保険を賢く使うための具体的なコツを分かりやすく整理してお伝えします。

介護保険制度は「必要になったときに申請すればいい」と思われがちですが、実際には申請のタイミングや利用の仕方次第で、得られる支援の質や量に大きな差が生まれます。特に、要介護度が軽い段階から動き出すことや、専門家をうまく頼ることが、将来の介護生活を大きく左右する鍵となるでしょう。ここからは、具体的にどのような視点で介護保険を使えば損をしないのか、実践的なポイントを詳しく見ていきましょう。

実は、介護保険は要支援1・2のような軽度の段階から利用できます。むしろこの段階で適切なサービスを受けることで、将来的な重度化を防ぎやすくなるという仕組みです。

要介護度が軽いうちにサービスを使い始めることで、「どんなサービスが自分に合うのか」「どの事業所が信頼できるのか」といった感覚を早めにつかむこともできます。これは、いざ介護度が上がったときに慌てずに対応できるという点でも大きなメリットです。

介護保険のサービスは非常に多岐にわたり、デイサービス、訪問介護、福祉用具レンタル、住宅改修など、選択肢は数十種類にもなります。この中から自分にとって本当に必要なものを選び取るのは、専門知識がないと非常に難しいのが現実です。ここで頼りになるのが、ケアマネジャー(介護支援専門員)です。

ケアマネジャーは、介護保険を利用する人の状態や生活環境を総合的に見て、どのサービスを組み合わせるのが最適かを提案してくれる専門職です。個人に合ったきめ細やかなプランを立ててくれます。

また、ケアマネジャーは利用者本人だけでなく、家族の負担軽減も視野に入れて提案してくれることが多いです。例えば、「仕事をしながら親の介護をしている」という状況であれば、ショートステイ(短期入所)を定期的に組み込むことで、介護者の休息を確保するといったプランも立ててくれます。つまり、ケアマネジャーをうまく活用することは、介護保険を「使い倒す」ための最短ルートだと言えるでしょう。

介護保険の中でも、特に費用対効果が高いと言われているのが、要支援1・2の人が利用できる「介護予防サービス」です。これは、今ある機能をできるだけ維持・向上させることを目的としたサービスで、通所型・訪問型の予防プログラムや、地域の介護予防教室などが含まれます。

例えば、筋力トレーニングやバランス訓練を週1回受けるだけでも、転倒による骨折リスクが大幅に下がります。高齢者にとって、骨折は寝たきりにつながる最大の要因のひとつですから、予防的な動きをしておくことの価値は非常に大きいのです。実際に、予防サービスを継続的に利用している人は、利用していない人に比べて要介護度が上がりにくいというデータも複数報告されています。

また、介護予防サービスには「口腔ケア」や「栄養指導」といったプログラムもあり、これらは一見地味ですが、誤嚥性肺炎や低栄養といった命に関わる事態を防ぐうえで非常に重要です。特に一人暮らしの高齢者は、食事が偏ったり、歯のケアがおろそかになりがちですが、こうしたサービスを使うことで専門家の目が定期的に入るため、問題を早期に発見しやすくなるでしょう。

そして何より、予防サービスの大きなメリットは、利用者自身が「まだ自分でできることがある」という感覚を保ちやすくなる点です。介護は受け身になればなるほど、心身ともに衰えが加速します。逆に、自分で動こうとする意欲が維持されれば、生活の質も保たれやすく、結果的に介護費用全体の抑制にもつながるはずです。

介護保険を使うには、まず市区町村に「要介護認定」の申請を行う必要がありますが、この段階でつまずくケースが意外に多いのも事実です。

認定調査では、調査員が自宅を訪問して本人の日常動作や認知機能を確認しますが、ここで本人が「見栄を張ってしまう」ことがよくあります。そうすると、実態よりも軽い判定が出てしまう可能性があります。こうした事態を防ぐには、調査時に家族や普段の様子をよく知る人が同席し、具体的な困りごとをメモにして伝えることが非常に重要です。

もし認定結果に納得できなければ、60日以内であれば「区分変更申請」や「不服申し立て」ができます。

介護保険を賢く使うためには、「いつか使う制度」としてではなく、「できるだけ早く、正しく使い始める制度」として捉えることがポイントです。早期利用・専門家の活用・予防重視・手続きの正確さ、この4つを意識するだけで、支払った保険料を無駄にせず、納得のいく介護生活を送る可能性が大きく高まります。もし現在、親やご自身自身の介護について少しでも不安を感じているのであれば、まずは地域包括支援センターやケアマネジャーに相談することから始めてみてください。専門家と一緒に考えることで、状況に応じた適切な選択肢を見つけやすくなるでしょう。

これまで見てきたように、介護保険は「必要か、無駄か」と単純に分けられる制度ではありません。

公的な介護保険は、高齢社会の中で、介護サービスを社会全体で支えるために運営されており、要介護状態になったときに初めて価値が見える仕組みです。利用するかどうかは人それぞれですが、介護が必要になる可能性から実際にかかる費用、そして家族への影響まで踏まえて考えることが重要でしょう。

一方で、状況によっては民間の介護保険や医療保険との組み合わせ、あるいは貯蓄による備えが現実的な選択肢になる場合もあります。加入するかどうかは、年齢、家族構成、収入、これまでの経験や将来設計によって大きく異なります。

大切なのは、「何となく支払っている保険料」を放置するのではなく、制度の内容を理解し、自分に合った備え方を選ぶことです。本記事で紹介した仕組みや考え方を参考に、介護保険やその関連サービスをどのように活用するのか、今のうちから整理しておくことが、将来の不安を減らす一歩になります。

もし、お金に不安があったり、具体的な情報や自分に合った保険の選び方を詳しく知りたいという場合は、専門家に相談するのも良い選択肢です。実際の自分の状況を相談することで、安心感が得られますよ。