生前贈与は相続税で何年前までさかのぼる?2024年改正の7年ルールを解説

専門家プロファイル編集局

お悩みProfile

「国債だから元本は安心だろう」と思って物価連動国債を検討していませんか?

しかし、2008年の金融危機では買い手が見つからず価格が額面割れを起こしました。2020年のコロナ禍でも流動性が枯渇し、売りたくても売れない投資家が続出したのです。

インフレから資産を守りたい気持ちはわかります。ただ、物価連動国債は市場シェアがわずか0.4%。通常の国債とはまったく違うリスクが潜んでいます。

この記事では、物価連動国債の5つのデメリットと、購入前に知っておくべき注意点を解説します。

「購入した後で後悔した」とならないよう、リスクを把握してから判断してください。

物価連動国債は、物価の変動に合わせて元本と利息が増減する国債です。2004年に導入され、2008年の金融危機で一時発行停止を経て、2013年に再開されました。

発行時の物価指数を基準に、利払い時や償還時の物価指数で元本(想定元金額)を調整する仕組みです。

指数には生鮮食品を除く消費者物価指数(コアCPI)が使われます。

<コアCPIとは?> 天候で価格が乱高下しやすい生鮮食品を除いた物価の動きを表す指標。

デフレで物価が下がると元本も減少する点には注意が必要です。

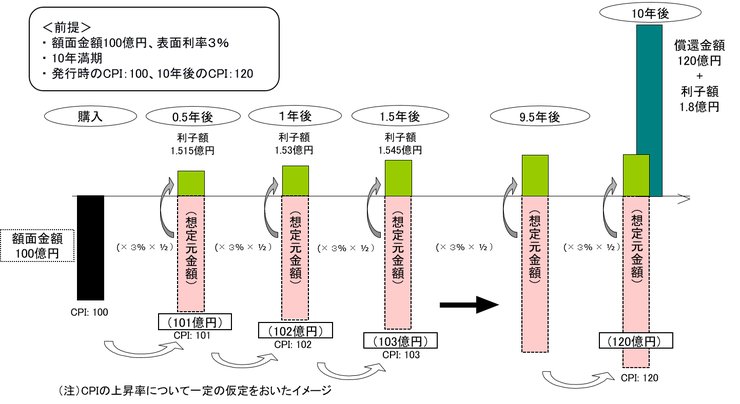

上の図は、財務省が公開している10年間で物価が20%上昇した場合のイメージです。物価が上がるにつれて想定元金額も増え、それに応じて利子も増えていきます。

個人で100万円分を購入した場合で考えてみましょう。

| 経過年数 | 物価上昇率 | 物価連動国債の元本 | 固定利付国債の元本 |

|---|---|---|---|

| 購入時 | 0% | 100万円 | 100万円 |

| 5年後 | +10% | 110万円 | 100万円 |

| 10年後 | +20% | 120万円 | 100万円 |

物価連動国債は物価上昇に合わせて元本が増え、利子も増えた元本をもとに計算されます。固定利付国債は物価がいくら上がっても元本100万円のまま。

インフレ時に資産価値を守れるかどうかは、この違いで決まります。

物価連動国債には、通常の国債とは異なるリスクがあります。「インフレに強い」というメリットだけで判断すると、思わぬ損失を招くかもしれません。

ここでは、購入前に知っておきたい5つのデメリットを解説します。

自身の投資スタイルやリスク許容度と照らし合わせながら、確認していきましょう。

物価連動国債を解説する上でインフレ・デフレが重要な要素となります。混乱しないよう、各項目を読む前に違いを確認しておきましょう。

| 項目 | インフレ | デフレ |

|---|---|---|

| 物価の動き | 上昇する | 下落する |

| お金の価値 | 下がる | 上がる |

| 物価連動国債の元本 | 増える | 減る |

| 物価連動国債の利子 | 増える | 減る |

順番にみていきましょう。

デフレが発生すると、物価連動国債の元本は減少します。元本が消費者物価指数(CPI)に連動して増減する仕組みのため、物価が2%下落すれば元本も2%目減りしてしまうのです。

インフレから資産を守るつもりが、逆にデフレで資産が減っていく。いわば「物価の波に乗る船」であり、波が下がれば船も沈みます。デフレが続くと、利子と想定元本の両方が減少して損失が発生するケースも。

2013年度以降に発行された物価連動国債には額面100円のフロア(下限)が設けられています。ただし、額面を上回る価格で購入した場合、フロアがあっても元本割れリスクは残ります。

2008年度までに発行された旧型にはフロアがないため、注意が必要です。

「物価に連動するから金利変動に強い」と誤解されがちですが、物価連動国債も金利上昇局面で価格が下落します。

債券価格と金利はシーソーのような逆相関の関係にあり、市場金利が上昇すると既発債の魅力が低下するためです。

通常の国債は名目金利の影響を受けますが、物価連動国債は「実質金利(名目金利-予想インフレ率)」の動きで価格が変動します。実質金利とは、額面上の金利からインフレ分を差し引いた「実際の利回り」のこと。実質金利が上昇すると割引率が高まり、価格は下落方向に動きます。

満期まで保有すれば額面で償還されるものの、途中売却では時価が適用されます。金利上昇局面での売却は、損失につながるケースも。急な出費で現金化が必要になったとき、思わぬタイミングで損切りを迫られるかもしれません。

既発債は市場で流通しており、その時々の市場価格で取引されます。新規発行時に額面価格(100円)で購入できるのとは異なり、購入タイミングによって価格が変動する点に注意が必要です。

市場価格が102円のときに購入した場合を考えてみましょう。満期時の償還額は額面の100円(デフレ時のフロア適用)なので、2円分の元本割れが発生します。

額面を上回る価格での購入は、損失リスクがあるため慎重に判断しましょう。「国債だから元本は保証される」という思い込みが、既発債では通用しない場面があるのです。

元本割れリスクの仕組みや関連するリスクについては、以下の記事でも取り上げています。

物価連動国債は最低10万円から、10万円単位での購入が必要です。個人向け国債(変動10年など)が1万円から始められるのと比べると、資金面でのハードルが高くなります。

毎月1万円ずつ積み立てたい方やまず少額で試してみたい投資初心者には、この金額のハードルは無視できません。

少額から投資を始めたい方には、投資信託を通じた購入も検討してみてください。「eMAXIS 国内物価連動国債インデックス」や「日本物価連動国債ファンド」なら、楽天証券やSBI証券で100円から積み立てられます。

直接購入を希望する場合は、まとまった資金を準備してから臨みましょう。

物価連動国債は、売りたいときに売れない可能性があります。取引量が少なく、国債の市中発行額全体に占めるシェアは約0.4%に過ぎません。人気銘柄の株式なら即座に売却できますが、物価連動国債はそうはいかないのです。

2008年の金融危機時には買い手不在で価格が額面割れとなり、2020年のコロナ禍でも流動性が枯渇しました。

財務省は発行額を年間1.6兆円から3,000億円、2,000億円へと段階的に減額して需給を調整しています。

流動性の低さは実質的な元本割れにつながるリスクがあります。

「いざというとき売れない」という状況は、生活資金が必要になったときに大きな痛手となるでしょう。

物価連動国債は、満期まで保有するつもりで購入するのがおすすめです。

2024年〜2025年は金利上昇局面にあります。日銀の利上げにより、途中売却時のリスクが高まっています。

| 時期 | 政策金利 | 長期金利 |

|---|---|---|

| 2024年3月 | 0〜0.1%(ゼロ金利解除) | 約0.7% |

| 2025年12月 | 0.75% | 約2% |

金利が上がると、すでに発行された債券の価格は下がります。途中売却では損をする可能性があるため、満期まで持つつもりがない場合は注意してください。

専門家プロファイルでは、ファイナンシャルプランナーの森本直人さんが、物価連動国債の購入を検討している方からの具体的な質問に回答しています。

相談者は、インフレ対策としての有効性や仕組みの難しさ、手数料や資産配分について悩んでいるようです。

【質問(要約)】

インフレ対策として物価連動国債に関心がありますが、仕組みが難しく不安です。投資信託で購入する際の手数料の違いや、資産のどの程度を配分すべきか、また円高や金利などの経済動向の影響、外国債と比較した際の安全性について教えてください。

【回答】

ファイナンシャルプランナーの森本直人と申します。

ご質問の物価連動国債は、消費者物価指数(CPI)がどんどん上がっていく局面であれば、価格も上昇しますが、期待インフレ率が低下する局面などでは、大きく値下がりしてしまうことがあります。 さらに言うと、10年国債利回りでも変動します。

仕組みについては、やや難しいですが、財務省のホームページにも説明があります。 http://www.mof.go.jp/jgbs/topics/bond/10year_inflation-indexed/index.htm

なお、前回も書きましたが、金(ゴールド)や物価連動国債は、個別的な投資対象をおすすめしたものではありません。 あくまで、お金についての考え方を述べたものです。 どんな投資対象でも、やり方次第で、結果は異なります。

それから投資信託の手数料は、販売手数料は、販売会社によって異なりますが、信託報酬は、どこで買っても同じです。 いずれも料率で設定されているので、投資額が少なくても特に不利にはなりません。

インフレ対策として購入する場合、何割がよいかについては、家計全体を見ないと、アドバイスが難しいです。 そもそも日本は今、デフレが問題視されているわけですから、そこをどう考えるかです。 率直に言って、積極的に買っている人は、少ないと思います。

物価への影響としては、円高は、国内の物価を押し下げる方向で影響していると思われます。 金利も物価と密接な関係がありますが、短期金利と長期金利に分けて考えてください。 短期金利は、日銀がコントロールしています。 デフレが続く限り、短期金利は上がらない可能性が高いです。 長期金利は、市場で決まり、期待インフレ率などが影響します。

外国債等と日本国債の安全度については、何を基準に安全と考えるかによります。 債務不履行にならないという基準なら、S&Pなど、格付け会社による格付けが参考になります。

以上、ご参考になれば幸いです。

物価連動国債はインフレに強い反面、仕組みが複雑で経済情勢によって価格が変動するリスクも孕んでいます。

ご自身の家計状況やリスク許容度に合わせて、慎重に投資について判断するためにも、ぜひ専門家プロファイルでプロに相談してみてください。

デメリットがあっても、物価連動国債には投資する価値があります。

ここでは、物価連動国債ならではの強みを解説します。

それぞれの仕組みを確認していきましょう。

物価連動国債の最大の魅力は、物価が上がっても資産価値が目減りしない点です。実際の物価水準を反映するため、「物価は上がるのに、貯金の価値だけが下がっていく」という不安から解放されるでしょう。

100万円を保有した場合で比較してみます。

| 物価上昇率 | 物価連動国債の元本 | 現金100万円の実質価値 |

|---|---|---|

| 0% | 100万円 | 100万円 |

| +5% | 105万円 | 約95万円 |

| +10% | 110万円 | 約91万円 |

物価連動国債は元本がCPIに連動して増額されるため、インフレでも資産価値が維持されます。現金のまま持っていると、物価上昇分だけ購買力が下がってしまいます。

将来の生活費や老後資金の目減りを防ぎたい方にとって、この仕組みは心強い味方です。

2013年度以降に発行された物価連動国債には「フロア」と呼ばれる元本保証の仕組みがあります。

フロアは、物価がどれだけ下がっても償還時には額面金額を保証する「床」の役割を果たします。

「デフレになったらどうしよう」という不安に対する安全装置です。

ただし、フロアが適用されるのは償還時のみです。

期中に受け取る利子は想定元本額に連動して減少するため、デフレ局面では利息収入が目減りする点は覚えておいてください。

2024年〜2025年の日本はインフレ傾向が続いています。消費者物価指数(CPI)は2024年平均で前年比+2.5%、2024年12月には+3.0%まで上昇しました。

インフレが続くなら「デフレで元本が目減りする」リスクは低く、物価連動国債のメリットを享受できる局面です。満期まで保有するつもりなら、今は買い時といえるでしょう。

専門家プロファイルでは、ファイナンシャルプランナーの吉野 充巨さんが、老後資金の運用におけるインフレリスクや物価連動国債の検討について回答しています。

【質問(要約)】

老後への備えとして公社債投信での運用を検討中ですが、今後のインフレや金利上昇による影響が心配です。リスクヘッジとして、物価連動国債やベア型投信を選ぶべきか、それとも変動金利型の定期預金にするのがベストなのか、専門家のご意見を伺いたいです。

【回答】

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

債券を対象とする投資をお考えの場合、インフレになれば、債券の価格は下がり、金利は上昇します。この関係からすれば、現況は債券の価格は高く金利が低い状態にあることをご認識の上、ご購入ください。

将来インフレになれば、保有する債券の価格は下がることになりますので、元本の確保のためには途中売却はせずに、満期まで待つ必要があります。

従いまして、現況では債券の購入は短期のものをお勧めします。同じ理由で定期預金も期間1年での運用をお勧めします。

ただし、老後に備えての長期投資として、毎月積み立ててで投信をご購入されるのでしたら、大きなインフレに対するリスクにはならないものと考えます。

なお、国内債券を対象とする投資信託では、先物や金利のヘッジをかけているものは少ないのですが、国内債券の投信でしょうか? 国内の公社債投信やインデックス・ファンドは行っていません。

海外の債券の購入、または外債を対象とする投信をお考えの場合には、むしろ、為替変動リスクをお考えください。為替変動リスクの影響が大きいため、リスクに比べリターンが低いことをご認識の上、分散を図る上で外国株式を対象とする投信の購入もあわせてご検討ください。

例えば、国民年金と厚生年金を運用しているGPIFが公表している外国債券の期待リターンは2.7%でリスクは14.05%です。 一方外国株式は、期待リターンが5.0%でリスクは20.45%ですから、リターンをリスクで除したパフォーマンスは株式が勝ります。 なお、国内債券の期待リターンは3.0%でリスクは5.42%としています。

物価連動国債はインフレ対策として有効な手段の一つですが、他の金融商品との組み合わせやリスク分散も考慮する必要があります。

自身の資産状況に合わせた最適な運用方法について、専門家プロファイルで相談してみてはいかがでしょうか。

物価連動国債への投資を検討するなら、他の商品との違いを把握しておきましょう。

ここでは、主な投資商品と物価連動国債を比較します。

それぞれの特徴を理解して、自身に合った投資判断に活かしてください。

インフレへの対応力が、固定利付国債と物価連動国債の最も大きな違いです。

年限(満期までの期間)や5年、10年といった期間設定、発行制度の違いも理解しておきましょう。

固定利付国債は発行時に決まった金利で運用されるため、物価が2%上昇しても受け取る利子は変わりません。物価連動国債は元本と利子が物価指数に連動し、インフレ時には実質的な購買力が維持されます。

| 比較項目 | 固定利付国債 | 物価連動国債 |

|---|---|---|

| 価格変動要因 | 名目金利 | 実質金利 |

| インフレ対応 | なし | 元本・利子が連動 |

| 金利上昇リスク | 価格下落 | 実質金利次第 |

固定利付国債は名目金利の上昇で価格が下落し、物価連動国債は実質金利の動きに連動して価格が変動します。

個人向け国債(変動10年)は半年ごとに金利が見直される仕組みです。物価連動国債は元本自体がCPI(消費者物価指数)に連動して増減する点が根本的に異なります。

| 比較項目 | 個人向け国債 | 物価連動国債 |

|---|---|---|

| 元本保証 | 額面で完全保証 | 償還時のみ保証 |

| 最低金利 | 0.05%保証 | なし |

| 購入単位 | 1万円から | 10万円から |

| 利払い頻度 | 年2回 | 年2回 |

個人向け国債は中途換金でも元本割れしません。物価連動国債の元本保証は償還時のみ適用される点が大きな違いです。

個人向け国債については、以下の記事でも取り上げています。

変動金利債は市場金利の変動に応じて利率が見直されます。物価連動国債は消費者物価指数(CPI)に連動して元本と利子が変動するため、金利上昇への対応と物価上昇への対応が根本的な違いです。

社債は発行企業の信用力で利回りが決まり、格付けが低いほど高い利回りが得られます。反面、企業が倒産すると元本が戻らなくなるデフォルトリスクも高まるのです。安全性を重視するなら物価連動国債の方が適しているでしょう。

| 比較項目 | 物価連動国債 | 変動金利債・社債 |

|---|---|---|

| 連動対象 | 物価指数 | 市場金利 |

| 信用リスク | 極めて低い | 発行体次第 |

| 期待リターン | 低め | 高め(社債) |

社債投資の基本については、以下の記事でも取り上げています。

不動産はインフレ時に賃料や物件価格が上昇しやすく、物価上昇への対応力があります。ただし売却に時間とコストがかかり、管理の手間も発生します。

金はインフレや地政学リスク時に価値が上昇する傾向がありますが、利息や配当といったインカムゲイン(保有中に得られる収入)は一切生みません。

| 比較項目 | 物価連動国債 | 不動産・金 |

|---|---|---|

| 流動性 | 市場で売却可能 | 不動産は低い、金は比較的高い |

| インカムゲイン | 利子収入あり | 不動産は賃料収入、金はなし |

| 管理の手間 | 不要 | 不動産は必要、金は保管コスト |

安定性と流動性を重視するなら物価連動国債を、賃料収入や実物資産を求めるなら不動産や金を選ぶとよいでしょう。

金投資に興味がある方は、以下の記事も参考にしてください。

Yahoo!知恵袋では、老後のインフレ対策として、物価連動国債と個人向け国債のどちらを選ぶべきか悩む声が見られました。

インフレ対策 60歳です。 インフレ対策としては個人向け国債、emaxisの物価連動国債、どちらを選びますか? ビルディングブロックアプローチだと、ベース部分にリスクプレミア向きに応じた金利が上乗せされるわけですが。 どちらが良いと思いますか? 物価連動連動債も投信なので、不透明というか、そこが不満と言えば不満です。

インフレ対策として株とか言いますが、株はボラティリティが大きいので自分のような年齢のものには不向きと思っています。2割程度は株もいいとは思いますが。。。

インフレ対策としてメインの資産の投資対象は何が良いと思われますか?

引用:Yahoo!知恵袋

それぞれの商品の特徴やリスクを正しく理解し、ご自身のライフステージに合わせて選択することが大切です。専門家プロファイルでは、資産運用に関する相談を得意とする専門家も多数在籍しています。

自分に合った投資先についてアドバイスが欲しいのであれば、専門家プロファイルで気軽に相談してみてはいかがでしょうか。

物価連動国債は、すべての投資家に適しているわけではありません。

ここでは、物価連動国債が適している人と適していない人を整理します。

自身の投資目的や、資産の安定性をどの程度重視するかと照らし合わせて、本商品を購入するかどうか判断してください。

将来的に物価が上昇すると考えているなら、物価連動国債が適しています。

元本がCPIに連動して増減し、インフレ時には元本・利払いがともに上昇する設計です。物価が年率1%上昇し続ければ、受け取る利子や償還額も同じ割合で増え、実質的な購買力を維持できます。

「コツコツ貯めた資産がインフレで目減りしていくのを黙って見ているしかない」という状況を避けたい方に向いています。

物価連動国債は、満期まで保有することで真価を発揮します。途中の価格変動リスクに左右されず、実質的な利回りが確保できるためです。

10年間保有して物価が年率2%で上昇した場合、想定元本は約1.22倍に増加します。老後の生活費や子どもの教育資金など、将来確実に必要になるお金を守りたい方に適しています。

長期運用における資産配分の考え方については、以下の記事も参考にしてください。

まとまった資金を安全に運用したいなら、物価連動国債は有力な商品です。最低購入単位が10万円のため、ある程度の資金が必要です。

100万円、500万円といった規模の資金を分散投資する際に、ポートフォリオの一部として組み入れる方法があります。インフレリスクをヘッジしながら安定性も確保でき、資産全体のバランスを整えられます。

まとまった資金の預け先については、以下の記事も参考にしてください。

短期間での売却を想定しているなら、物価連動国債は適していません。

既発債の価格は実質金利の変動に連動して上下し、金利が上昇すれば価格が下落します。売却時に元本割れするリスクが高まるうえ、市場規模が小さく希望価格で売れないケースも。

短期的な運用成果が目的であれば、流動性の高い個人向け国債や投資信託を選ぶほうが賢明です。「すぐに現金化できる安心感」を優先したい方は、別の商品を選んだほうが後悔しません。

物価連動国債は最低購入単位が10万円で、個人向け国債と比べると資金面でのハードルは高めといえます。

少額から始めたい方には、個人向け国債や物価連動国債を組み入れた投資信託が向いています。投資信託なら数千円から積み立てられます。

少額から始める投資については、以下の記事も参考にしてください。

今後デフレが進むと予想しているなら、物価連動国債は避けたほうが無難です。

デフレ下では物価指数が下落し、連動係数が1未満になって想定元金額が減少します。満期償還時には下限規定(フロア)が適用されて元本が保証されますが、途中売却ではこの保護を受けられません。

デフレ局面を想定するなら、固定利付国債や個人向け国債のほうが適しています。

物価連動国債に関するよくある質問に回答します。疑問をお持ちの方は参考にしてください。

2013年度以降に発行された物価連動国債には、フロアと呼ばれる元本保証の仕組みがあります。デフレで物価が下落しても、償還時には額面金額で償還される設計です。

ただし、この保証は満期償還時のみ適用されます。途中売却や利息の支払いには適用されない点に注意が必要です。

2015年1月から個人向けの販売が解禁されました。野村證券、大和証券、SMBC日興証券などの証券会社で購入できます。

銀行の窓口ではほとんど取り扱いがないため、証券会社での購入が現実的です。証券総合口座と公共債取引口座を開設すれば、オンラインで手続きできます。

デフレが進むと、物価連動国債の元本は物価指数に連動して減少します。2013年度以降発行分は償還時に額面100円で償還されますが、保有期間中の想定元本が減少し、受け取れる利子額も少なくなります。

デフレ局面を想定しているなら、固定利付国債や個人向け国債のほうが適しています。

物価連動国債を含む一般的な国債は、大手証券会社での取り扱いが中心です。個人向け国債なら証券会社だけでなく銀行や郵便局でも購入できます。

購入時の手数料は基本的に無料ですが、取引価格に含まれる形で実質的なコストが発生します。事前にこの仕組みを把握しておいてください。

物価連動国債を組み入れた投資信託があり、100円から購入できます。

代表的な商品には「eMAXIS 国内物価連動国債インデックス」や「日本物価連動国債ファンド」があり、楽天証券やSBI証券などのネット証券で購入可能です。直接購入と比べて少額から始められ、複数の債券に分散投資できる点がメリットです。

信託報酬などの運用管理費が発生し、元本保証はありません。投資する際はこの点を理解しておきましょう。

この記事では、物価連動国債のデメリットと購入前に知っておくべきリスクについて解説しました。

デフレ時の元本減少や金利上昇による価格下落、流動性の低さなど、通常の国債とは異なるリスクがあります。ただし、2013年度以降発行分にはフロア(元本保証)が設けられており、インフレ時には資産価値を守れる仕組みです。

購入を検討する際は、満期まで保有できるか、10万円以上のまとまった資金を用意できるかを確認しましょう。デフレ局面を予想しているなら、固定利付国債や個人向け国債も視野に入れてみてください。

物価連動国債を含む資産運用の悩みは、幅広い分野の専門家が回答する無料Q&Aが充実した専門家プロファイルを活用すれば、あなたの状況に合わせたアドバイスを得られます。

気になることがあれば、ぜひ質問してみてください。