「個人年金、本当にこのままでいいの?」

「もっと効率よく増やせる方法があるんじゃないか?」と感じていませんか。

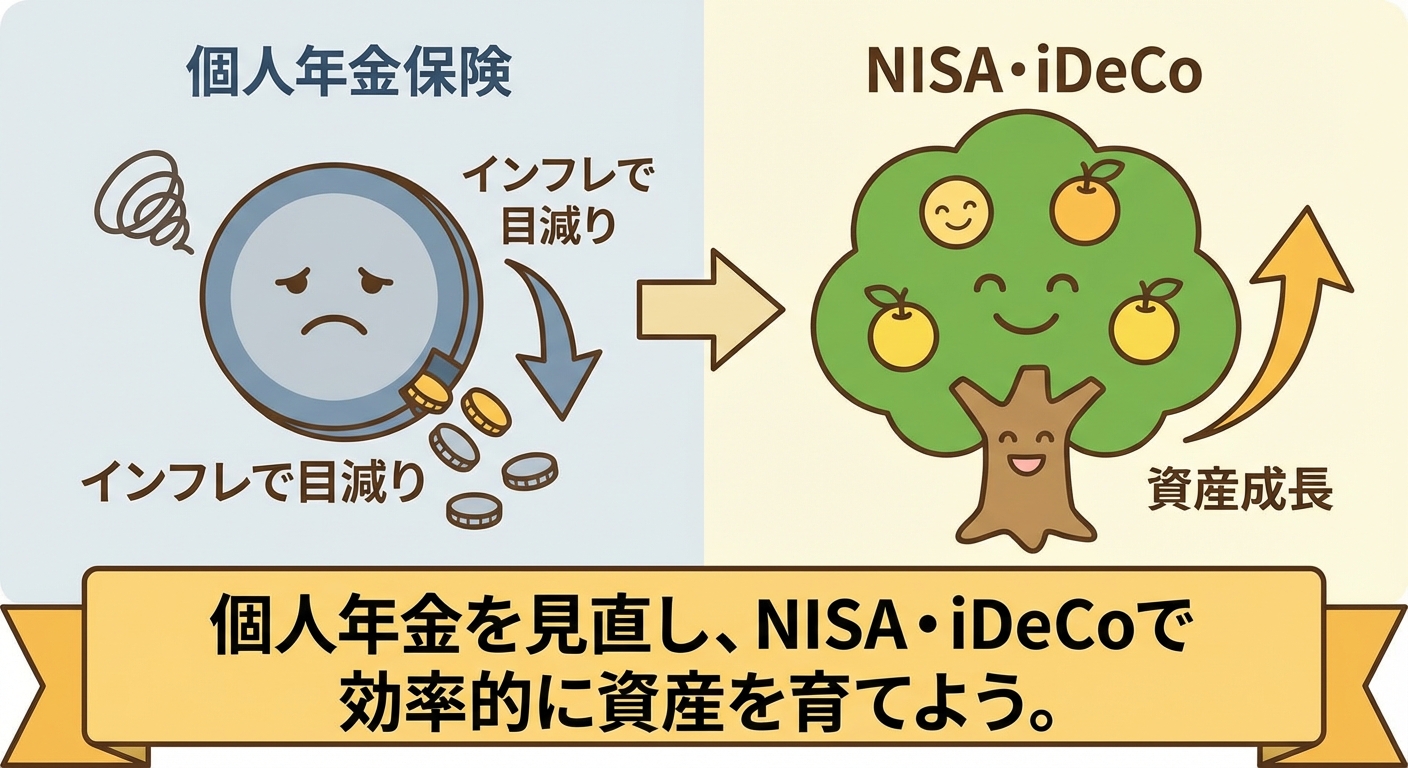

現在、※インフレ約2.1%となっており、個人年金保険が気づかないうちに老後資金を減らしている可能性があります。

一方で、NISAやiDeCoといった制度を賢く使えば、もっと効率的に資産を育てられる道もあるのです。

この記事では、個人年金保険の解約、解約して投資を検討する際の現実と、NISAやiDeCoへ賢く移行するための具体的なステップを徹底解説します。

※(出典:総務省統計局 消費者物価指数(CPI))

解約するべき?続けるべき?

結論から言うと、すべての個人年金を解約すべきではありません。

「続けるべき」場合とl「解約するべき」場合が存在します。

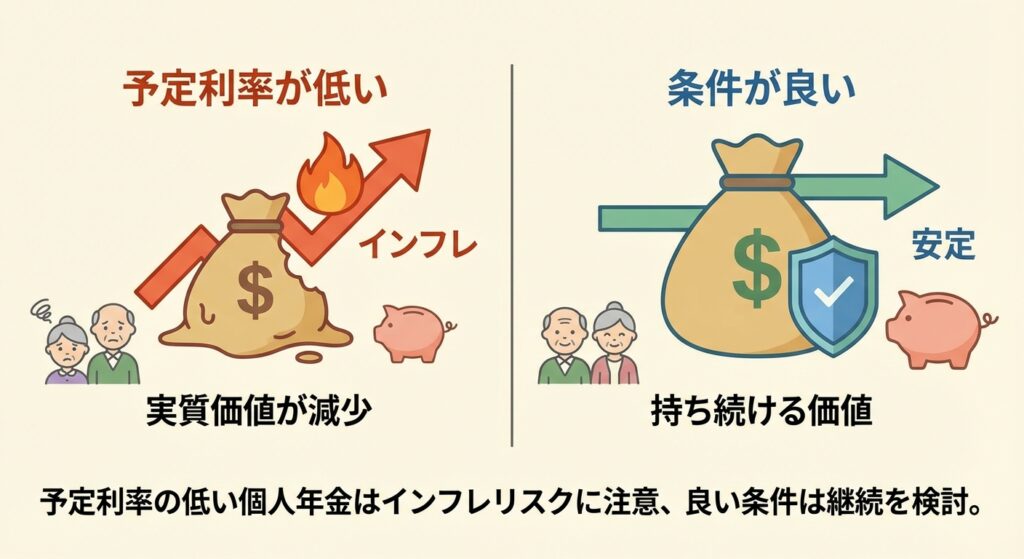

予定利率が低い個人年金を「安全だから」と何となく続けている場合、インフレによって老後資金の実質価値を減らしている可能性が高いのが現実です。

一方で、条件の良い個人年金は、今でも持ち続ける価値があります。

重要なのは「不安」ではなく「数字」で判断すること

多くの人が個人年金を利用しているものの、その仕組みを十分に理解しないまま長期で続けてしまっているのが一般的です。

特に、どこにリスクがあり、どこが判断のポイントなのかを把握せず、他の選択肢と比較しないまま放置してしまうと、知らないうちに老後資金の価値を下げてしまう可能性があります。

ニュースで見るのは「インフレでお金の価値が下がる」という不安な話ばかりで、

「個人年金、本当にこのままでいいの?」

「もっと効率よく増やせる方法があるんじゃないか?」

と感じている方も多いのではないでしょうか。

実は問題なのは、個人年金そのものではなく、内容を確認しないまま放置していることです。

あなたが「安全」だと信じている個人年金保険が、気づかないうちに老後資金の購買力を奪っているケースは珍しくありません。

一方で、NISAやiDeCoといった制度を正しく使えば、インフレに対応しながら資産を育てる選択肢も存在します。

解約すべき場合|リスク解説

すべての個人年金を解約すべきではありません。

しかし、予定利率が低い個人年金を「安全だから」と何となく続けている場合、インフレによって老後資金の実質価値を減らしている可能性が高いのが現実です。

一方で、条件の良い個人年金は、今でも持ち続ける価値があります。

「元本保証」こそ最大のリスク?!

「元本が保証されているから安心」という考えは、インフレが進む現代では非常に危険です。

- 年2%のインフレが続くと

- 100万円の実質価値 → 1年後に約98万円

- 同じ物を買うのに、より多くのお金が必要になる

元本保証|その他のリスク(クリックで表示)

- 個人年金はインフレに負けやすい

- 運用利回り:年1%

- インフレ率:年2%

- 実質では 年1%ずつ資産が減少

- 何もしないことによる「機会損失」

- 現金・低利回りで放置

- NISAなどの成長投資を活用できない

- 資産を増やすチャンスを逃している

- 「安全」が将来の購買力を奪う

- 元本保証 = 安心感

- しかし実際は、将来使えるお金の価値を削っている

- 「損をしたくない」が最大の損失につながることも

お金の価値そのものが下がってしまうため、実質的にあなたの資産は目減りし続けています。

あなたの個人年金は損してる?見極める「予定利率」基準

これは、保険会社が契約者に約束する運用利回りのことで、この数字が低いと資産はほとんど増えません。

- 損益分岐点の目安は「予定利率2%」

- 1990年代半ばまでに契約した予定利率2%以上の個人年金

- 「お宝保険」と呼ばれ、継続する価値があるかもしれない

- 予定利率の確認手順

- 保険証券を準備する: まずは手元に契約時の書類を用意

- 「予定利率」の項目を探す: 証券やご契約のしおりに記載されている

- 見つからない場合: 設計書や約款にも記載がある

- 書類がない・見つからない場合の対処法

- 保険会社の契約者向けウェブサイト(マイページ)で確認できる

- 保険会社のコールセンターに電話で問い合わせるのが確実

- 問い合わせの際は、保険証券番号を伝えるとスムーズ

あなたの個人年金が将来のインフレに勝てる「お宝保険」なのかを分けるのが「予定利率」です。

ここに個人年金について不安を抱える方の相談例があります。専門家プロファイルではこういった個人の悩みに対して専門家が回答してくれます。

【専門家の回答】個人年金見直しについて

専門家プロファイルでは、ファイナンシャルプランナーの森本 直人さんが、個人年金の見直し相談について答えています。

税金対策と自分の老後の資金作りとして年金への加入を考えています。

それほど払戻率が良くないこと、インフレ対策にならないことから思い切って解約してその分を確定拠出年金に回そうと思っています。

なにか良いアドバイスをいただけないでしょうか?

税金対策であれば、お書き頂いた通り、国民年金基金や個人型確定拠出年金(以下、個人型DC)が有利です。

ただし、国民年金基金や個人型DCは、いつでも解約して返戻金を受け取れる仕組みではありません。

またインフレ対策の観点では、国民年金基金と一般の個人年金は、掛けた時点で年金額が決まってしまうので不向きです。

投資や金融の考え方など、じっくりと時間をとって総合的に相談したい方には向いています。

引用:専門家プロファイル|国民年金の見直しについて

もしあなたがプロに相談すべき悩みを抱えているなら、専門家に相談してみてはいかがでしょうか。

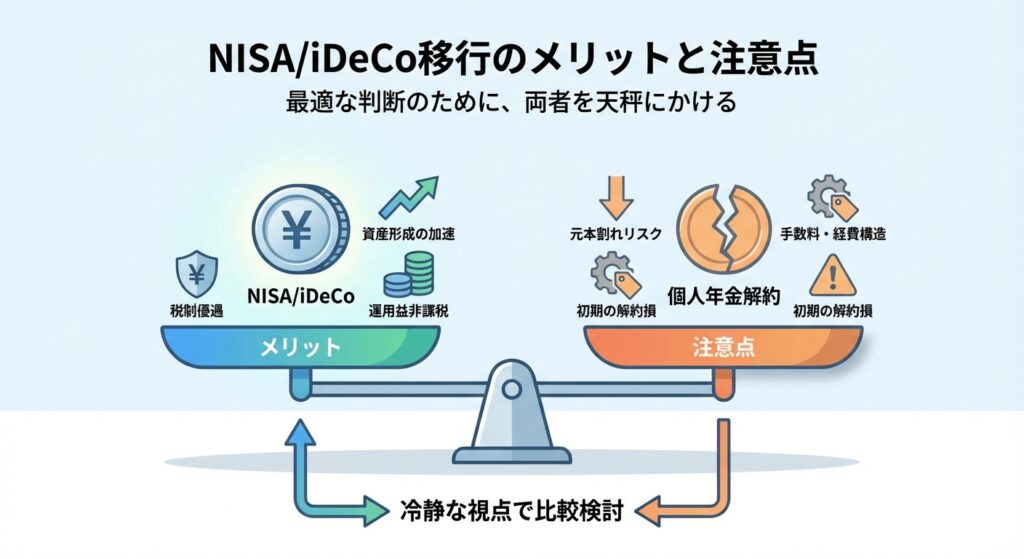

NISA/iDeCo移行のメリットと注意点

個人年金保険のリスクを理解した上で、次に見るべきはNISAやiDeCoといった、より積極的な資産形成の選択肢です。

税金の優遇という強力なメリットがある一方、解約に伴う注意点もしっかりと押さえる必要があります。両者を天秤にかけ、あなたにとって最適な判断を下しましょう。

つみたてNISAとiDeCoが老後資金に有利な理由

個人年金保険からの乗り換え先として、つみたてNISAやiDeCoが有力なのは、国が用意した強力な「税制優遇」があるからです。

同じ金額を運用しても、手元に残るお金が大きく変わってきます。

- つみたてNISA(新NISAのつみたて投資枠)

- 投資で得た利益(運用益)が非課税

- 通常は約20%の税金がかかるため、この差は非常に大きい

- 年間120万円までの投資が対象で、いつでも引き出せる流動性の高さも魅力

- iDeCo(個人型確定拠出年金)

- 毎月の掛金が全額「所得控除」の対象となり、所得税・住民税が安くなる

- 運用益が非課税になる点はNISAと同じ

- 受け取る時も「退職所得控除」「公的年金等控除」が使え、税負担が軽減される

- 原則60歳まで引き出せないため、着実に老後資金を準備できる制度

解約返戻金が元本割れするリスクと仕組み

「解約したら元本割れするかもしれない」これは、個人年金保険からの移行をためらう最大の理由でしょう。特に契約から年数が浅い場合、そのリスクは高まります。

- なぜ元本割れが起きるのか?

- あなたが支払った保険料は、全てが貯蓄に回っているわけではない

- 保険料の一部は、保険会社の運営経費や営業職員の手数料、万が一の死亡保障などの費用(付加保険料)として使われる

- 契約初期ほど元本割れしやすい

- これらの手数料や経費は、契約の初期段階で重点的に差し引かれる仕組み

- そのため、加入期間が短いほど、貯蓄に回る部分が少なく、解約時に戻ってくるお金(解約返戻金)が支払った保険料の総額を下回りやすい

- 「損をしたくない」気持ちとの向き合い方

- 解約による一時的な損失は確かに痛みを伴う

- しかし、その損失額と、低利回りのまま個人年金を継続することで失われる将来の利益(機会損失)を天秤にかける冷静な視点が必要

金額差で見る損得「生命保険料控除」vs NISA!

個人年金を続けるメリットとしてよく挙げられるのが「生命保険料控除」による節税効果です。

しかし、その金額は本当に、NISAで得られる将来の利益を上回るのでしょうか?

- 生命保険料控除の現実的な節税額

- 年間8万円以上の保険料を支払っている場合、所得税で最大4万円、住民税で最大2.8万円の所得控除が受けられる

- 所得税率10%の方であれば、年間の節税額は所得税4,000円+住民税2,800円=合計6,800円程度

- NISAでの運用リターン(期待値)

- 仮に個人年金を解約した資金100万円を、NISAで年利5%で20年間複利運用

- 20年後には約265万円に増える計算、元本を引いた利益は約165万円

- これが非課税

- 金額差

- 20年間、個人年金を続けて得られる節税額:6,800円 × 20年 = 13万6,000円

- 一方でNISA移行により得られたかもしれない非課税利益:165万円

- 目先の数千円の節税に固執することが、将来の150万円以上の利益を逃すことに繋がる可能性がある

デメリットを理解した上で、総合的に判断(クリックで表示)

- 年金保険で失われる「保障」機能

- 多くの個人年金保険には、死亡時に保険金が支払われる死亡保障や、商品によっては医療保障などが付帯してる

- 解約すれば、これらの保障も全て失われる

- 再加入のハードル

- もし将来、同様の保険に再加入したくなった場合、年齢が上がっているため保険料は確実に高い

- また、健康状態によっては、新しい保険に加入できない(謝絶される)リスクも

- 解約手続きの注意点

- 解約返戻金は、すぐに振り込まれるわけではなく、数週間かかる場合も

- 解約返戻金は一時所得、支払った保険料総額を上回る利益が出たら、税金がかかる

個人年金とNISA/iDeCoの併用は可能か

「解約か、継続か」の二者択一で考える必要はありません。

両方の制度の良い部分を活かす「併用」という選択肢も、あなたの状況によっては最適解になり得ます。

- 併用は制度上問題ありません

- 個人年金保険の契約を続けながら、新たにNISAやiDeCoの口座を開設して積立を始めることは可能

- それぞれの役割分担を明確にする

- 個人年金保険: 万が一の「保障」を確保する役割として継続

- NISA/iDeCo: 税制優遇を最大限に活用し、積極的に「資産形成」を行う役割と位置

- 併用が向いているケース

- 予定利率の高い「お宝保険」に加入しているが、さらに資産形成を加速させたい

- 解約すると元本割れが大きいが、毎月の保険料負担は重くないため、新規で投資資金を捻出できる

- 保険の「保障」機能を手放したくないが、インフレ対策もしておきたい

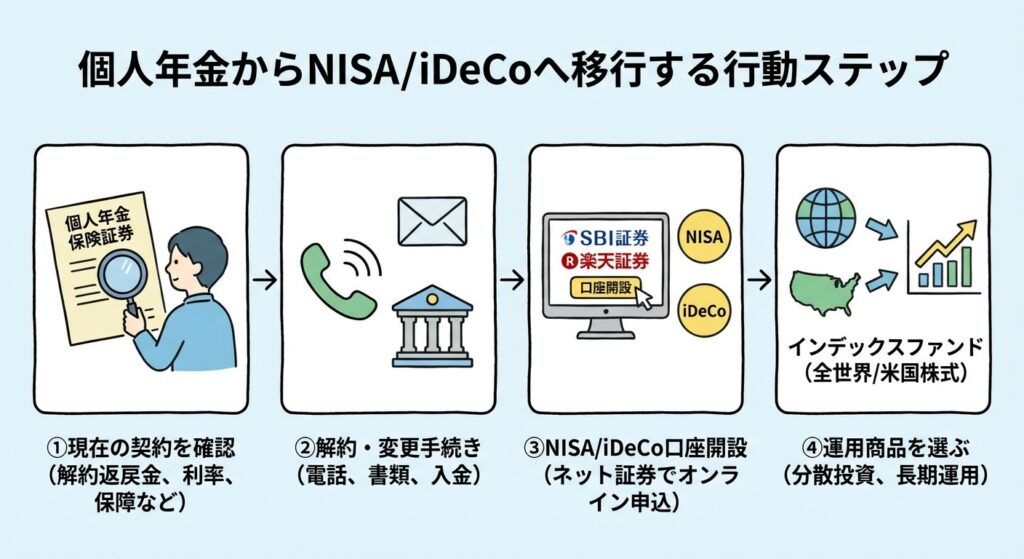

個人年金からNISA/iDeCoへ移行する行動ステップ

ここでは、実際に個人年金保険からNISA/iDeCoへ資産を移すための具体的な4つのステップを解説します。

この通りに進めれば、誰でも迷わず、そして損をせずに移行を完了させられるでしょう。

①現在の個人年金保険の契約内容を確認する(クリックで表示)

まず最初に行うべきは、現在の契約内容を正確に把握することです。以下の項目をチェックリストとしてご活用ください。

- 解約返戻金額: 今解約したらいくら戻ってくるのか、確認

- 予定利率: 契約時の運用利回り。2%以上かどうかが一つの目安

- 払込期間と満了時期: いつまで払い込み、いつから受け取れるのか、把握

- 保障内容: 死亡保障など、付帯している保障の中身を確認

- 手数料・控除額: パンフレット等に記載されている各種費用もチェック

- 確認方法:

- 保険証券や年に一度送られてくる「ご契約内容のお知らせ」で確認

- 保険会社の契約者専用ウェブサイト(マイページ)にログインして確認

- 上記で不明な点は、保険会社のコールセンターに問い合わせ

②解約への変更手続き(クリックで表示)

契約内容を確認し、方針が決まったら、次は具体的な手続きに進みます。基本的には保険会社の指示に従えば問題ありませんが、大まかな流れを把握しておきましょう。

- 1. 保険会社へ連絡:

- コールセンターへ電話し、「解約」をしたいと言う

- 担当者や最寄りの支社を案内されることも

- 2. 必要書類の取り寄せ:

- 3. 書類の記入・返送:

- 署名・捺印し、本人確認書類(免許証のコピー等)を添えて返送

- 4. 手続き完了と入金:

- 書類に不備がなければ、通常1〜2週間程度で手続きが完了

- 解約の場合は、指定した口座に解約返戻金が振り込まれる

③浮いた資金でNISAやiDeCoの口座を開設する(クリックで表示)

個人年金の解約で得た資金や、支払いが不要になった毎月の保険料を、新しい資産形成のエンジンに移し替えましょう。

NISAやiDeCoを始めるには、まず金融機関で専用の口座を開設する必要があります。

- 1. 金融機関を選ぶ:

- ネット証券がおすすめ

- 手数料が安く、取扱商品も豊富(例:SBI証券、楽天証券など)

- サポート体制やウェブサイトの使いやすさも比較検討

- 2. 口座開設を申し込む:

- 選んだ金融機関のウェブサイトから、オンラインで申し込む

- 本人確認書類(マイナンバーカード等)のアップロードが必要

- 3. 税務署の審査:

- NISA口座の場合、金融機関経由で税務署の審査(通常1〜2週間)

- 4. 口座開設完了:

- 審査が完了すると、ID・パスワードが郵送され、取引を開始できる

④NISA/iDeCoでの運用商品選びの考え方(クリックで表示)

口座を開設したら、いよいよ運用する商品を決めます。

投資と聞くと難しく感じるかもしれませんが、初心者の方はシンプルなルールに従うだけで、失敗のリスクを大きく減らすことができます。

- 基本は「インデックスファンド」:

- 日経平均株価や米国のS&P500といった、市場全体の動きに連動することを目指す投資信託

- 特定の企業を選ぶ必要がなく、専門家が選んだ何百社もの株に自動的に分散投資できるため、初心者におすすめ

- 全世界株式か、米国株式か:

- 「eMAXIS Slim 全世界株式(オール・カントリー)」のような全世界に分散投資する商品が、最も手堅い選択肢の一つ

- より高いリターンを期待するなら「eMAXIS Slim 米国株式(S&P500)」なども人気がある

- 分散投資を意識する:

- 一つの国や資産に集中投資するのではなく、複数の対象に分けることでリスクを抑えられる

- リスク許容度を考える:

- 自分がどれくらいの価格変動に耐えられるかを考え、無理のない範囲で商品を選びましょう。まずは少額から始めるのが鉄則

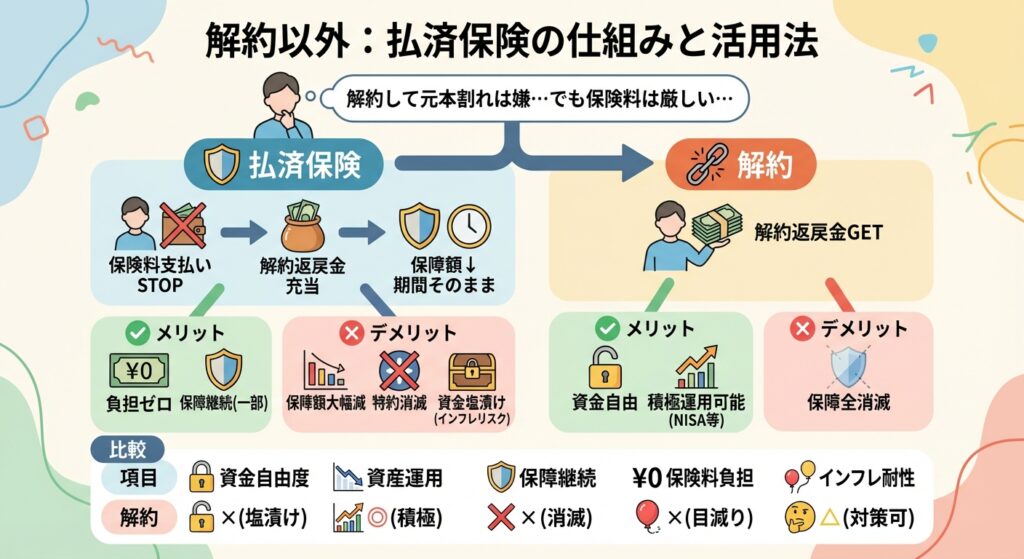

解約以外:払済保険の仕組みと活用法

解約以外の選択肢として「払済保険」があります。

しかし、この制度は一見すると魅力的に見えますが、実は大きな落とし穴が潜んでいることをご存知でしょうか。

払済保険とは?仕組みと特徴を解説

払済保険とは、保険料の支払いをストップし、その時点での解約返戻金を元手にして、保障額は下がりますが、同じ種類の保険を買い直すようなイメージの制度です。

- 払済保険の仕組み

- 今後の保険料の支払いが完全になくなる

- その時点の解約返戻金を「一時払保険料」として充当する

- 保険期間は元の契約と同じままで、保障額や満期保険金が減額

- メリット

- 以後の保険料負担がゼロ

- 死亡保障など、一部の保障を継続できる

- デメリット

- 保障額や将来受け取れる年金額は、元の契約より大幅に減る

- 特約(医療保障など)は基本的に消滅する

- 資金は保険会社に置かれたままなので、インフレリスクには無防備

払済保険と解約の比較検討

「払済保険」と「解約」、どちらがあなたにとって有利な選択なのでしょうか。それぞれの特徴を表で比較し、ご自身の目的と照らし合わせて判断しましょう。

| 比較項目 | 払済保険 | 解約 |

|---|

| 資金の自由度 | ×(塩漬け状態になる) | ◎(解約返戻金を自由に使える) |

| 将来の資産運用 | ×(低利回りで固定される) | ◎(NISA等で積極的に運用可能) |

| 保障の継続 | △(減額されるが一部継続) | ×(すべて消滅する) |

| 保険料負担 | ◎(以後、支払い不要) | ◎(以後、支払い不要) |

| インフレ耐性 | ×(価値が目減りする) | △(運用次第で対策可能) |

まとめ:残酷な現実を直視し、賢い一歩を踏み出す

インフレ時代において、「元本保証」は資産が目減りするリスクそのものです。

年間数千円の生命保険料控除という目先の利益は、NISAがもたらす将来の大きなリターンを逃す機会損失につながりかねません。

もちろん、予定利率が2%を超えるような、本当の「お宝保険」に加入している方もいるでしょう。その場合は、無理に解約する必要はありません。

何から手をつければいいか分からない、という方は、まず「保険証券を眺めて、予定利率を確認する」ことから始めてみてください。

それでも不安な方は一度専門家へ相談してみてはいかがでしょう。専門家プロファイルでは個別の悩みに専門家が答えてくれます。

専門家を探す

初めまして。専門家プロファイル・主任ナビゲーターの中野です。 私の役割は、あなたが抱える悩みを整理し、解決策を持つ『本物の専門家』へと橋渡しすることです。

元々、専門家プロファイルはあらゆるジャンルの優れた専門家が集結したメディアです。

実は私自身も、過去に理不尽なトラブルや大きな壁に直面し、眠れない夜を過ごしたどこにでもいる悩める人でした。

当事者としてたくさん悩んだ経験があるからこそ、「いつでもスマホで専門家と繋がれる」という安心感を求めていました。

この専門家が集結するサービスは、”私のため”でもありますが、きっと"みなさんのため"にもなります。

一人で抱え込まず、気軽に専門家に質問や相談をしてみましょう。