お金がない家庭や人の特徴とは?今すぐできる家計改善方法【診断付き!】

専門家プロファイル

お悩みProfile

「周りの人は、毎月いくらお小遣いをもらっているんだろう…」

「物価高でランチ代もバカにならないし、もう少し自由に使えるお金が欲しい」

この記事では、最新データに基づいたサラリーマンのお小遣い平均額から、明日から試せる賢い節約術、そして根本的な解決に繋がる「食事支援」という選択肢まで、具体的に解説していきます。

まずは気になる「平均額」から見ていきましょう。

客観的なデータで現在地を確認することが、やりくり上手への第一歩です。

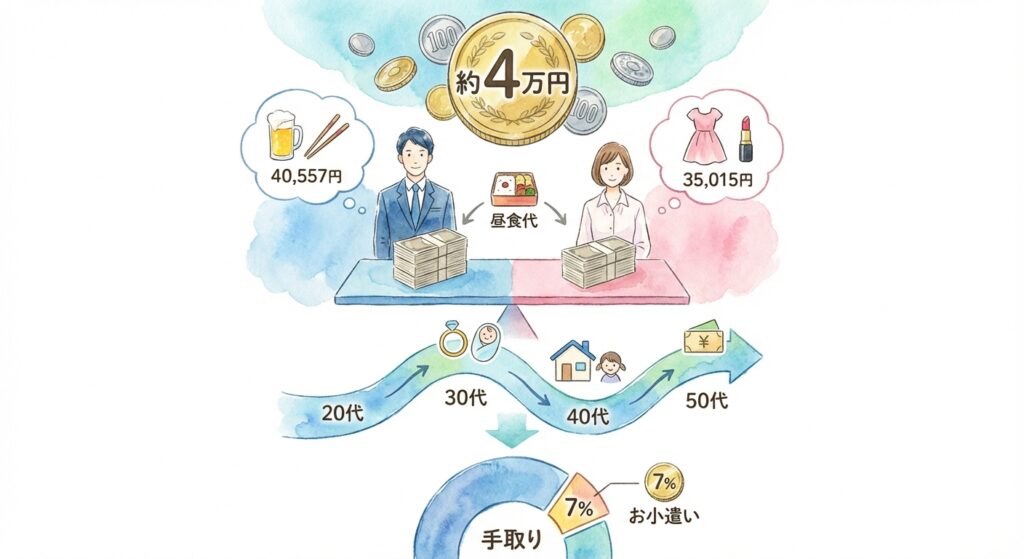

最新の調査によると、男女でお小遣いの平均額には少し差があるようです。

それぞれの金額と、その背景を見てみましょう。

| 男性会社員 | 女性会社員 | |

|---|---|---|

| 平均月額 | 40,557円 | 35,015円 |

(※出典:新生銀行「2023年会社員のお小遣い調査」)

男性会社員は飲み会などの交際費が多く、女性会社員は美容やファッションへの支出が多い傾向にあります。

また、共働き世帯の増加に伴い、夫婦で財布を別に管理するケースも増えてきました。

ただし、この金額には昼食代が含まれている点に注意が必要です。

純粋に自由に使えるお金は、ここからさらに少なくなります。

お小遣いの額は、ライフステージの変化と共に大きく変動します。

年代ごとの平均額の推移を知ることで、将来的な家計のシミュレーションにも役立ちます。

【年代別お小遣い額の推移イメージ】

20代(3万円台後半) → 30代(4万円前後/ピーク) → 40代(3万円台後半/減少) → 50代(4万円前後/再上昇)

平均額も大切ですが、もっと重要なのは「自分の収入に対して、いくらが適正か」という視点。

一般的な目安と、今の時代に合った現実的なラインを確認しましょう。

この割合を夫婦で共有し、家計全体のバランスを見ながら決めることが重要です。

ボーナスから臨時のお小遣いを設定するなど、柔軟なルール作りもおすすめします。

もしも相談されずにお小遣いをほしいとしか言わなくなると、夫婦仲にひずみを生むことになります。お小遣いはセンシティブな話題のため、しっかりと話し合って決めることが大切です。

専門家プロファイルではこういったお金の悩みについて専門家が無料で沿うん段に乗ってくれます。

専門家プロファイルでは、ファイナンシャルプランナーの上津原 章さんが、夫のお小遣いについての相談に答えています。

来年春に結婚が決まった30歳(女性)です。

彼(33)は結婚を機に転職しました。

しかし、会社と勤務地などでもめ、入社当時希望していた職種とは違う職となってしまい、気を紛らわせるためにも小遣いをたくさん欲しいといいます。

今彼は、ガソリン代(4駆・月2.3回は給油)携帯代・昼食費・交際費・衣服代込みで8.5万円を希望しています。

ファイナンシャルプランナーの上津原です。

ご主人もかなりお気持ち大変なのでしょう。でも、もしご主人が希望通りの職種だったとして、将来どんなことをしたかったのかもすごく気になります。

小遣いを決めるにしても、ご主人が将来本当にしたいことは何か、かなえたいことは何かを考えてから決めたほうが良いように思います。それがマイホームか、家族計画のことか、それとも他のことかは分かりませんが、できるだけ具体的にしたほうが良いと思われます。

私も一度、病気で不本意な転職をしたことがあります。その時はものすごくつらいものです。とださんがどんなになぐさめてもしばらくはわだかまりが残るでしょう。時間がたてば、ご主人が本当に誠実に仕事をされていれば、今の経験も無駄でなかったと気づくでしょう。

将来計画を立ててその上での小遣い8.5万円であればよいのですが、目先のことだけにとらわれているとしたら、あくまでも私の申すことですが、将来とてつもなく大きなものを失いそうな気がしてなりません。

もしあなたが専門家に相談すべき悩みを抱えているなら、専門家プロファイルで一度聞いてみてはいかがでしょう。

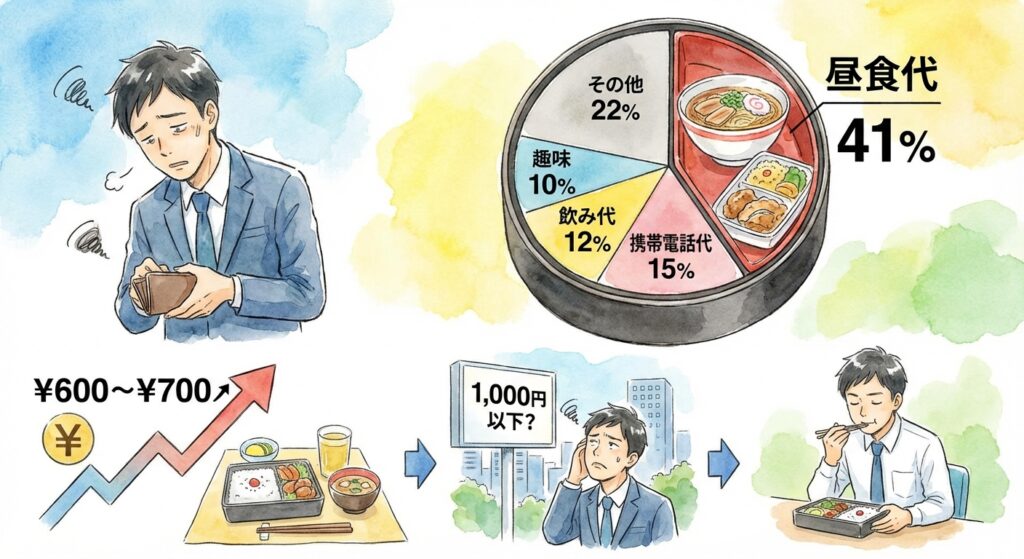

限られたお小遣いは、一体何に使われているのでしょうか。

特に大きな割合を占める「昼食代」に焦点を当てて、サラリーマンの懐事情を詳しく見ていきます。

お小遣いの使い道で、圧倒的1位を占めるのが毎日のランチ代。

趣味や娯楽に使う前に、まずは日々の食事代が差し引かれるのが現実です。

【お小遣いの主な使い道内訳】

昼食代の割合が非常に高く、他の項目を圧迫していることは明白。

いかにランチ代を抑えるかが、お小遣いを増やす上で重要な鍵となります。

「ランチはワンコインで済ませたい」

これが多くの会社員の本音ではないでしょうか。

しかし、昨今の物価高で、そのささやかな願いも叶えるのが難しくなってきています。

現在の会社員の平均昼食代は600円〜700円台がボリュームゾーン。「本当はもう少し良いものを食べたい」という理想と現実のギャップに悩む声も聞かれます。特に都心部では、1,000円以下のランチを見つけること自体が困難な状況。

外食を控え、コンビニやスーパーのお弁当で済ませる人も増加傾向にあります。この昼食代問題が、従業員の満足度にも少なからず影響を与えているのです。

毎日のランチ代を筆頭に、何かと物入りなお小遣い。

ここでは、無理なく続けられて、しかも効果的なやりくり術を3つの視点からご紹介します。

節約と聞くと、まず「お弁当持参」を思い浮かべるかもしれません。

しかし、本当にそれが一番お得なのでしょうか?

実は、お弁当作りにかかる時間や手間を換算すると、かえって赤字になる可能性も。

例えば、毎朝30分かけてお弁当を作ると、月10時間以上の労働になります。それよりも、賢い外食・中食の選び方を知るほうが、無理なく節約を続けられるかもしれません。

これらを実践するだけで、月5,000円程度の節約も十分に可能です。

現金での支払いは、もはや損をしていると言っても過言ではありません。

日々の支払いをキャッシュレスに切り替えるだけで、ポイントがどんどん貯まっていきます。

【今日から始めるポイ活チェックリスト】

お小遣い額に不満がある場合、感情的に「上げてほしい」と伝えても、なかなかうまくいきません。

大切なのは、夫婦で家計の全体像を共有し、冷静に話し合うことです。

家計を管理してくれているパートナーへの感謝の気持ちを忘れずに伝えることが、円満な交渉のコツです。

個人の努力だけでは、お小遣い問題の解決には限界があります。

そこで注目したいのが、会社の福利厚生である「食事支援制度」。これは、お小遣いの悩みを根本から解決してくれる強力な一手となり得ます。

もしあなたの会社に食事補助制度がないなら、それは年間数万円単位の「見えない損失」を出し続けているのと同じかもしれません。

食事補助は、給与を上げることなく、実質的な手取りを増やす効果があります。

【食事補助の効果(月5,000円の場合)】

この制度を使わない手はない、というのが賢いサラリーマンの損得勘定です。

具体的なサービスとして、栄養バランスの取れたお惣菜が1品100円から購入できる「心幸キッチン」や、オフィスコンビニ「心幸ストア」などがあります。

従業員と企業の双方にとってメリットが大きい「食事支援」は、これからの時代に欠かせない福利厚生と言えるでしょう。

サラリーマンにとってお金の悩みは全国共通です。具体的に覚えてほしいことを以下にまとめました。

【次に行うべきアクション】

お小遣いの悩みは、個人の努力と企業のサポート、その両輪で解決していく問題です。

それでもなおお小遣いに不安や自由に使えるお金に不満がある方は別の解決策を専門家に相談してみてはいかがでしょうか。専門家プロファイルでは無料でお金の悩みに専門家が答えてくれます。