物価連動国債のデメリットを解説|インフレ対策の落とし穴と購入前の注意点も紹介

専門家プロファイル編集局

お悩みProfile

投資の王道とも言われる「全世界株式」

しかし、その裏側には語られにくい不都合な真実が隠されています。

なぜ一部の専門家や経験豊富な投資家は「おすすめしない」と口にするのでしょうか。

ここでは、全世界株式をおすすめしない3つの理由を、具体的なデータと共に解説します。

「全世界株式」という無難な選択が、実は老後資産で数千万円もの差を生む可能性があるという事実をご存知でしょうか。

過去10年間のリターンを比較すると、米国を代表するS&P500が全世界株式(MSCI ACWI)を大きく上回ってきました。

「全世界」という言葉の響きとは裏腹に、その中身が全体のパフォーマンスの足かせになっている場合があります。

特に、中国をはじめとする一部の新興国の経済成長が鈍化している点が大きな懸念材料です。

もしあなたが短期的な値動きで利益を狙う投資スタイルを考えているなら、全世界株式は最適な選択肢とは言えません。

この商品は、あくまで長期的な視点でコツコツと資産を育てることを前提に設計してます。

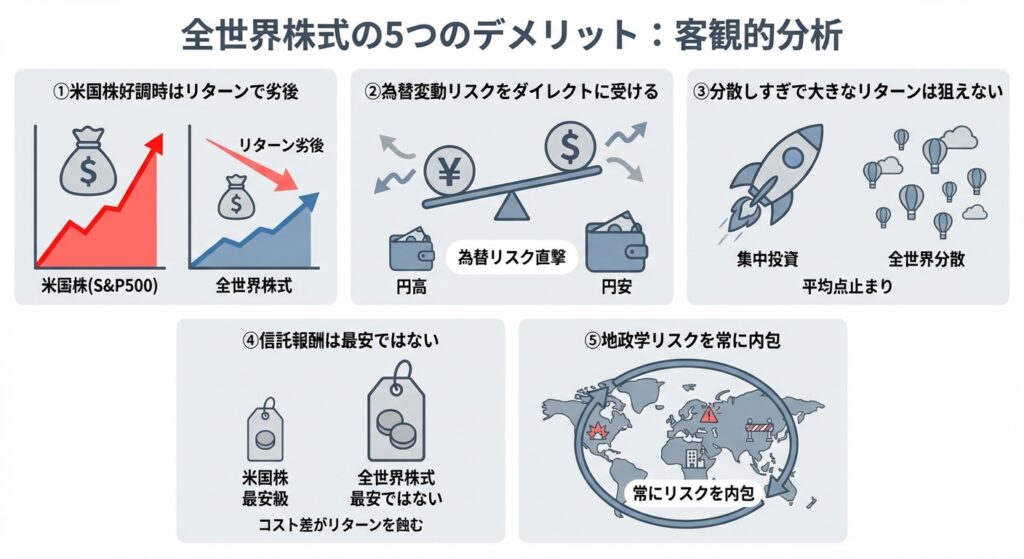

多くの人が「これ一本でOK」と信じている全世界株式ですが、その裏には語られることの少ないデメリットも存在します。

「人気だから」という理由だけで思考停止に陥る前に、客観的な事実から5つのデメリットを冷静に分析していきましょう。

全世界株式は、その名の通り米国だけでなく世界中の国々に投資しています。この分散が、米国株市場が絶好調な局面では、逆にリターンの足かせとなってしまう現実があります。

過去のデータを見ても、米国株が力強く上昇した場面では、全世界株式のリターンはS&P500に見劣りする傾向が明らかです。

もちろん、米国経済の将来をどう見るかは専門家の間でも意見が分かれます。

技術革新を背景に今後も成長が続くと見る声もあれば、他国との競争激化を懸念する慎重な意見も少なくありません。米国株に集中するか、世界に分散するか。あなたがどちらの未来をより強く信じるか、という問いに他ならないのです。

全世界株式の投資対象は海外の株式ですから、為替レートの動きがリターンに直接影響します。

例えば、円安が進むと海外資産の円換算額が増えるため基準価額の上昇要因になりますが、逆に円高が進めば資産価値は目減りしてしまいます。

この為替リスクを避ける「為替ヘッジあり」という選択肢もありますが、ヘッジにはコストがかかるため、その分リターンが削られてしまう可能性があります。多くの全世界株式ファンドは「為替ヘッジなし」が主流であり、為替の変動リスクをダイレクトに受け入れる設計になっていることを理解しておく必要があります。

全世界株式は、世界中の数千もの銘柄に広く薄く投資することで、リスクを徹底的に分散させています。

これは大きな下落を避けやすいという強みである一方、リターンの面では「平均点」を目指すこととほぼ同じ意味になります。

どこかの国の株価が急騰したとしても、ポートフォリオ全体に与える影響はごくわずかです。

つまり、大きなリターンを狙いにくいのが全世界株式の本質とも言えます。一つの成長企業に集中投資すれば大きなリターンも期待できますが、その分リスクも跳ね上がります。全世界株式は、資産を爆発的に増やしたい人にとっては、この「分散しすぎ」が物足りなく感じるかもしれません。

「eMAXIS Slim 全世界株式(オール・カントリー)」は低コストで有名ですが、実はインデックスファンドの中で「最安」というわけではありません。

例えば、投資対象を米国に絞った「eMAXIS Slim 米国株式(S&P500)」の方が、信託報酬はさらに低い水準に設定されています。

信託報酬は、運用期間が長くなるほどリターンを確実に蝕んでいくコストです。わずか0.01%の差であっても、数十年単位で見れば無視できない金額になります。分散効果とコストのバランスを天秤にかけ、どこを優先するかを考えることが、賢いファンド選びの重要なポイントです。

全世界に投資するということは、良くも悪くも世界中のあらゆる国の政治・経済リスクを抱え込むことを意味します。

特定の地域で紛争が起きたり、ある国の経済が危機に陥ったりすれば、それがポートフォリオに影響を与える可能性があります。

例えば、新興国における突然の規制強化なども無視できないリスクです。

もちろん、世界中に広く分散しているため、一つの国の危機が致命的なダメージになることはありません。このリスク緩和効果こそが分散投資のメリットです。しかし、世界規模の大きな混乱が起きた際には、ポートフォリオ全体が影響を受ける可能性は常に心に留めておくべきでしょう。

全世界株式(オルカン)は多くの人にとって最適解と言われますが、実はあなたの投資目標や性格によっては、全く別の選択肢の方が良い結果をもたらす可能性があります。

ここでは、あなたがどちらのタイプに当てはまるか、少し辛口な視点も交えて診断してみましょう。

もし以下のチェックリストに複数当てはまるなら、全世界株式はあなたにとって「無難なだけの退屈な選択肢」かもしれません。

特に、投資に回せる資金力は、残酷なほど将来の結果を左右します。

一方で、以下の項目に当てはまる人にとって、全世界株式はまさに「最高のパートナー」となり得ます。

投資はあくまで人生を豊かにするツールと割り切り、手間をかけずに着実な資産形成を目指すスタイルです。

全世界株式の「平均点」という結果に満足できないなら、他の選択肢に目を向けるのは賢明な判断です。

ここでは、あなたの目的やリスク許容度に応じた3つの有力な代替案を紹介します。

過去の実績や今後の成長性を考えたとき、より高いリターンを積極的に狙うなら米国株式(S&P500)が筆頭候補になります。全世界株式との違いを理解し、その可能性とリスクを天秤にかけましょう。

| 項目 | メリット | デメリット |

|---|---|---|

| 成長性 | ・世界経済を牽引する革新的な企業が多く、高い成長が期待できる。 | ・株価がすでに高値圏にあるため、今後の上昇余地を疑問視する声もある。 |

| 集中度 | ・好調な米国経済の恩恵をダイレクトに受けられる。 | ・米国経済が不調に陥った場合、資産全体が大きなダメージを受ける。 |

| 情報量 | ・情報開示が積極的で、投資判断に必要なデータを得やすい。 | ・特定の企業や政策の動向に、市場全体が大きく左右されやすい。 |

専門家の間でも「GAFAMに代表されるハイテク企業の優位性は揺るがない」という楽観論がある一方、「これ以上の成長は難しい」という慎重な意見も存在します。

あなたが米国経済の未来をどう読むかが、選択の分かれ道となるでしょう。

「米国一極集中は不安だけど、新興国のリスクは避けたい」

そんなバランスを求めるなら、先進国株式という選択肢があります。

これは、日本を含む米国以外の先進国にも分散投資するインデックスです。

以下に、3つの代表的なインデックスの投資対象国の違いをまとめました。

先進国株式は、政治や経済が安定している国々に投資対象を絞ることで、カントリーリスクを抑えつつ、米国以外の成長も取り込めるのが魅力です。

ただし、新興国のような爆発的な成長は期待しにくく、リターン面では米国株式に劣後する可能性も考慮する必要があります。

全世界株式やS&P500を投資の「コア(核)」としつつ、異なる値動きや特性を持つ金融商品を「サテライト(衛星)」として組み合わせることで、ポートフォリオ全体の安定性やリターン向上を狙う戦略もあります。

これらの選択肢は、あくまでポートフォリオの一部として検討するものです。

自分の知識やリスク許容度に合わせて、スパイスのように加えることで、あなただけの資産形成戦略を築くことができます。

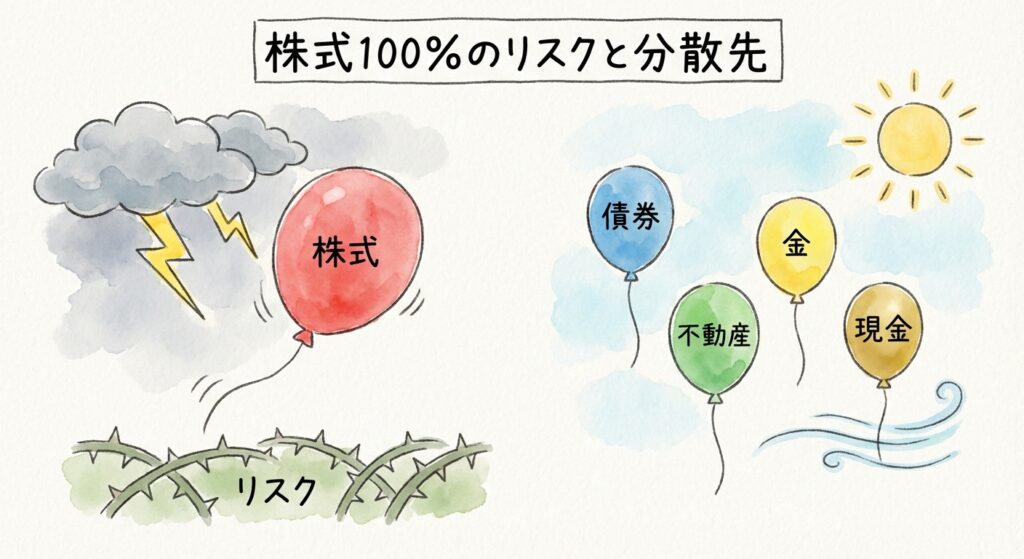

「全世界株式に全額投資すれば安泰」と考えるのは、かなり危険な発想です。

たしかに株式は資産成長のエンジンですが、そのエンジンだけに頼るのは、ブレーキのない車で高速道路を走るようなもの。

ここでは、株式100%ポートフォリオが抱えるリアルなリスクと、その衝撃を和らげるための「分散」という考え方について、具体的に見ていきましょう。

投資の世界では、数年に一度のペースで市場全体が大きく下落する「〇〇ショック」が起こります。

リーマンショック時には、全世界株式指数も約50%下落しました。これは、新NISAの満額1800万円を投資していた場合、資産が900万円に半減することを意味します。

大切に育ててきた資産が、一瞬でマイホームの頭金や子供の大学資金に相当する金額だけ蒸発するのです。

頭では「長期投資だから大丈夫」と分かっていても、これほどの資産減少を目の当たりにして冷静でいられるでしょうか。

その時、あなたは恐怖に打ち勝ち、本当に積立投資を継続できるのか。一度、真剣に自問自答してみる必要があります。

株式100%のポートフォリオが抱える暴落リスクを和らげる基本的な考え方が「資産の分散」です。これは、卵を一つのカゴに盛らない、という格言の通り、値動きの異なる複数の資産を組み合わせる戦略を指します。

例えば、経済が不安定になると株価は下落しやすいですが、逆に安全資産とされる国債などは買われる傾向にあります。

株式と債券のように、一方が下がった時にもう一方が上がる、あるいは影響を受けにくい資産を組み合わせるのが基本です。

このようにポートフォリオを組むことで、株式市場が暴落しても、資産全体の落ち込みを緩やかにできます。分散投資は、リターンを最大化する魔法ではありませんが、精神的な安定を保ち、投資を長く続けるためのお守りのような役割を果たしてくれるのです。

株式や債券以外の分散先として、近年注目されているのが「不動産クラウドファンディング」です。これは、インターネットを通じて多くの人から資金を集め、その資金で不動産を取得・運用する仕組みです。

数万円といった少額から、プロが選んだ優良な不動産に間接的に投資できる手軽さが魅力と言えるでしょう。

日々の価格変動がある株式投資とは異なり、主に家賃収入(インカムゲイン)を収益源とするため、安定した利回りが期待できます。

株式市場の動向と直接連動しにくいため、ポートフォリオに組み込むことで資産全体の安定性を高める効果が見込めます。株式とは全く異なる値動きをする資産クラスとして、分散投資の新たな選択肢の一つになり得ます。

これまで様々なデメリットやリスクについて触れてきましたが、それらを理解した上で戦略的に付き合えば、全世界株式は依然として資産形成の強力な武器になります。

短期的な値動きに惑わされてはいけません。

世界経済は、様々な危機を乗り越えながらも、長い目で見れば右肩上がりに成長を続けてきました。この大きな流れに乗ることが、全世界株式投資の基本戦略です。

下記に14歳で投資を始めたいと考えている方が専門家プロファイルで相談しています。一人で悩まず、一度専門家に相談してみるのも手です。

専門家プロファイルでは、ファイナンシャルプランナーの小宮久明さんが、相談に答えています。

こんにちは 14歳でも、投資ができる方法はあるのでしょうか。

今から投資の仕組みを理解するために始めたほうが良いのならどこから始めたほうが良いのか教えていただきたいです。

14歳という若さで投資に関心を持たれているのは、とても素晴らしいことです。将来の資産形成に向けて、今から知識を身につけようとする姿勢は大きな財産になります。

未成年のうちは「投資の練習期間」と考えるのが良いです。

少額で投資信託の積立を始める

特におすすめなのは、

「全世界株式インデックスファンド」

「S&P500インデックスファンド」

などの長期向け商品。月1,000円〜でも十分学びになります。

未成年のうちに投資経験を積んでおくと、18歳からの資産形成を非常に有利に進められます。

もしあなたが専門家に相談すべき悩みを抱えているなら、専門家プロファイルで一度聞いてみてはいかがでしょう。このように、専門家から自分の立場にあった最適解を聞くのも一つの手です。

全世界株式で長期積立を行うなら、新NISAを活用しない手はありません。

通常、投資で得た利益には約20%の税金がかかりますが、NISA口座内での運用なら、これがすべて非課税になります。

数ある全世界株式ファンドの中でも、特に多くの投資家から支持されているのが「eMAXIS Slim 全世界株式(オール・カントリー)」です。

選ばれるのには、ちゃんとした理由があります。

これらの要素から、長期で安心して資産を預けられるファンドとして、まず検討すべき王道の選択肢と言えるでしょう。

「結局、リターンが高いS&P500と、安定の全世界株式、どちらを選べばいいの?」

結論から言うと、あなたのリスク許容度と将来への考え方次第で答えは変わります。

| 比較項目 | S&P500 | 全世界株式(オルカン) |

|---|---|---|

| 投資対象 | 米国の主要企業約500社 | 全世界の主要企業約3,000社 |

| リターン期待 | ◎ 高い(米国経済に集中) | ○ 平均的(世界経済に分散) |

| リスク | △ 高い(米国市場に依存) | ○ 低い(グローバルに分散) |

| 向いている人 | 米国の成長を強く信じ、高いリターンを狙いたい人 | どの国が伸びるか予測せず、安定的に資産を増やしたい人 |

過去10年以上にわたり、米国株は世界市場を牽引してきました。

しかし、この流れが未来永劫続く保証はどこにもありません。

もしあなたが米国経済の力強い成長を信じるならS&P500、世界全体の成長に広く賭けたいなら全世界株式が、あなたの考え方に近い選択肢と言えるでしょう。

「オルカン一本だけで、老後の資産形成は本当に大丈夫?」という質問も聞きます。

投資の第一歩としては、非常に有効な戦略です。

「人気のeMAXIS Slimをおすすめしないという意見もあるけど、何か問題があるの?」と不安に思う方もいるかもしれません。

結論として、現時点では、積極的におすすめしない特別な理由は見当たりません。

「全世界株式はおすすめしない」という、少しドキッとするような言葉の裏にある真実を探る旅も、これで終わりです。

ここまで読み進めてくださったあなたは、もうネット上の声に惑わされることなく、ご自身の頭で最適な投資判断を下す準備が整ったはずです。

最後に、この記事の要点を振り返ってみましょう。

これらの意見は、決して間違いではありません。

しかし、それはあくまで特定の視点から見た「事実」の一部です。最も重要なのは、これらの特徴を理解した上で、「あなた自身の投資目的やリスク許容度に合っているか?」を冷静に判断することです。

インフルエンサーが「これが最強だ」と言っていたから、という理由だけで大切な資産を投じる時代は終わりました。本記事で得た知識を武器に、あなただけの正解を見つけ出してください。

もし、まだ投資の第一歩を踏み出せていないなら、まずは行動あるのみです。

あなたの賢い資産形成のスタートを、心から応援しています。一度専門家に相談してみるのも一つの手です。