子ども名義の銀行口座のデメリットとは?注意点と回避策の完全ガイド

専門家プロファイル

お悩みProfile

退職後の健康保険選び、選択肢は主に「任意継続」「国民健康保険」「家族の扶養に入る」の3つです。

どれが最も経済的な負担を抑えられるかは、あなたの状況によって全く異なります。

主に、不要に入る以外の選択肢のどっちが得かを決めるのが最重要です。

判断のポイントは「扶養する家族がいるか」と「あなたの収入」の2点です。

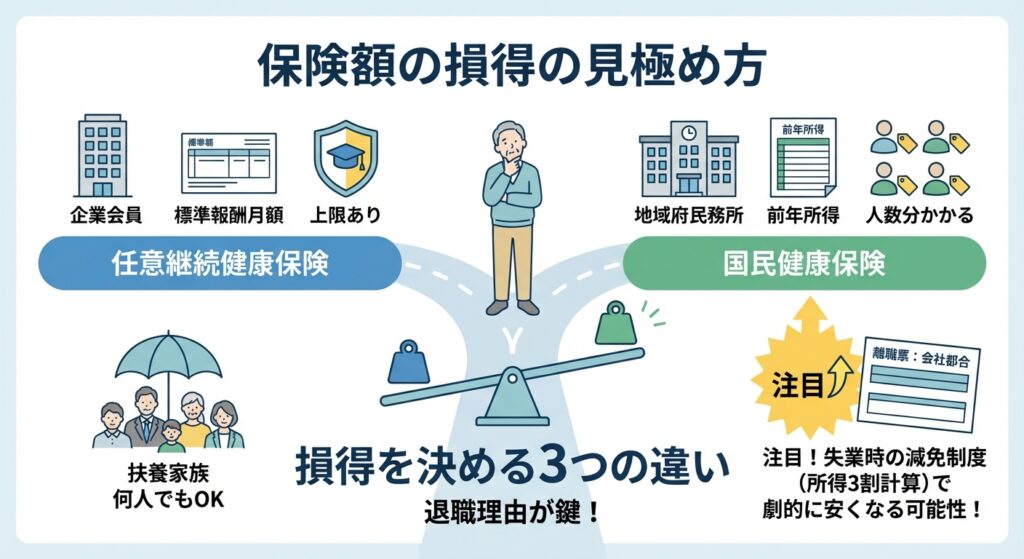

退職後の健康保険料がどのように決まるのか、その仕組みを理解することが損をしない選択への第一歩です。

任意継続と国民健康保険では、計算の元となる金額や考え方が全く異なります。

ここでは、それぞれの計算方法と、あなたの損得を左右する決定的な3つの違いを解説していきます。

任意継続の保険料は、在職中の給与を基に算出されるため、退職後もある程度予測しやすいのが特徴です。

国民健康保険(国保)の保険料は、前年の所得に応じて決まり、お住まいの自治体によって金額が大きく変動します。

保険料の計算方法だけでなく、制度そのものの違いが最終的な負担額に大きく影響します。

特に「退職理由」は、年収以上に重要な判断材料になります。

| 比較項目 | 任意継続健康保険 | 国民健康保険 |

|---|---|---|

| 扶養家族の扱い | 何人扶養に入れても保険料は変わらない | 扶養の概念がなく、加入人数に応じて保険料が増える |

| 保険料の上限額 | あり(収入が高くても一定額で頭打ち) | あり(ただし自治体により基準は異なり、高額になりやすい) |

| 失業時の減免制度 | 原則として存在しない | あり(会社都合退職の場合、所得を3割と見なして計算) |

ここで最も注目すべきは、失業時の減免制度です。

もしあなたの退職理由が、倒産や解雇、雇い止めといった「会社都合」である場合、国民健康保険料が劇的に安くなる可能性があります。

この制度では、保険料計算の基となる前年の給与所得を「100分の30」、つまり3割と見なして計算してくれるため、保険料が最大で約7割も軽減されるのです。

この事実を知らずに、年収が高いという理由だけで任意継続を選んでしまい、年間で数十万円も損をしているケースは少なくありません。

年収の高さだけで判断する前に、まずはご自身の「離職票」に記載された退職理由を必ず確認してください。

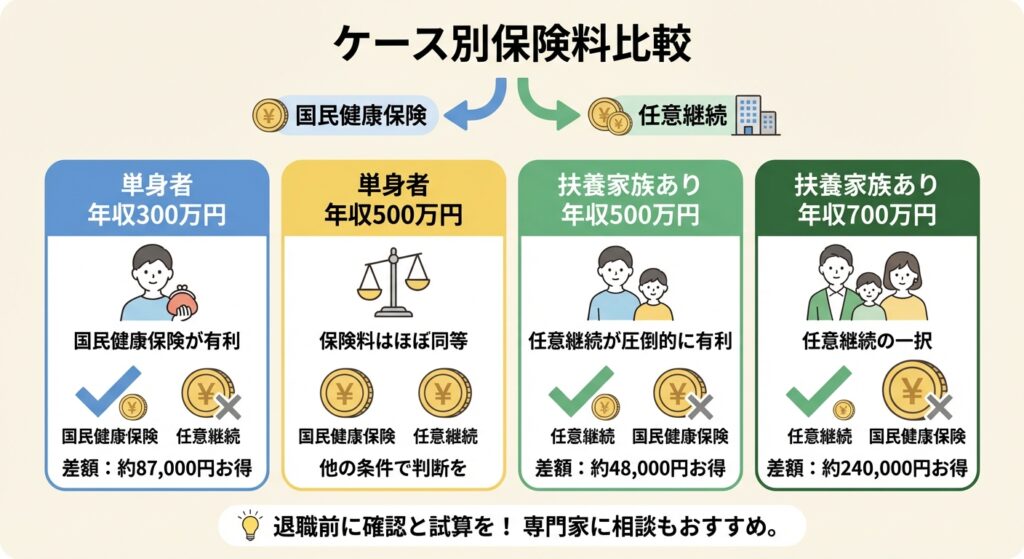

ここからは、具体的な年収と家族構成を基に、どちらの保険料が安くなるかをシミュレーションしていきます。

ご自身の状況と近いケースを参考に、損得勘定をしてみてください。

※保険料は、協会けんぽ東京支部(令和6年度)と東京都新宿区の国民健康保険料率を基に試算した一例(概算)です。お住まいの自治体や加入していた健康保険組合によって金額は大きく異なりますので、必ずご自身で確認してください。

結論:このケースでは「国民健康保険」が有利です。

退職時の所得が比較的低い単身者の場合、国民健康保険料の方が安くなる傾向にあります。

任意継続は在職中の保険料が2倍になるため、負担が重く感じられるかもしれません。

| 項目 | 任意継続 | 国民健康保険 |

|---|---|---|

| 前提条件 | 標準報酬月額26万円 | 前年の給与所得202万円 |

| 年間保険料(目安) | 約311,000円 | 約224,000円 |

| 差額 | – | 約87,000円お得 |

国民健康保険は前年の所得が低いほど安くなる仕組みのため、このケースでは年間約8万円以上の差がつきました。

結論:保険料はほぼ同等、他の条件で判断を。

年収が500万円程度になると、任意継続の保険料上限が適用され始め、国民健康保険との差が縮まります。

この価格帯では、保険料以外のメリット・デメリット(給付内容や減免制度の有無など)を考慮して選択するのが賢明です。

| 項目 | 任意継続 | 国民健康保険 |

|---|---|---|

| 前提条件 | 標準報酬月額30万円(上限適用) | 前年の給与所得356万円 |

| 年間保険料(目安) | 約359,000円 | 約356,000円 |

| 差額 | – | ほぼ同額 |

協会けんぽの場合、標準報酬月額の上限(30万円)が適用されるため、任意継続保険料の高騰が抑えられています。

もし会社都合での退職であれば、国保の減免制度が適用され、ここからさらに安くなる可能性があります。

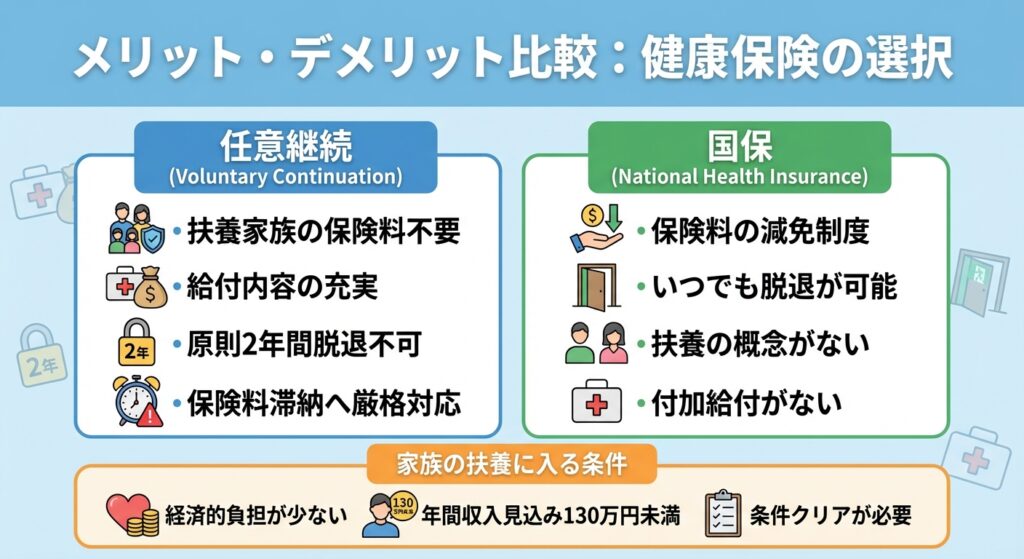

結論:扶養家族がいるなら「任意継続」が圧倒的に有利です。

扶養するご家族がいる場合、損得の判断は非常にシンプルです。

任意継続は扶養家族が何人いても保険料が変わらないため、国民健康保険に比べてコストパフォーマンスが良くなります。

| 項目 | 任意継続 | 国民健康保険 |

|---|---|---|

| 前提条件 | 扶養家族1名、標準報酬月額30万円(上限適用) | 世帯2名、前年の給与所得356万円 |

| 年間保険料(目安) | 約359,000円 | 約407,000円 |

| 差額 | 約48,000円お得 | – |

国民健康保険には扶養という概念がなく、家族が増えればその分「均等割」が加算されます。

家族構成によっては、任意継続を選ぶだけで年間数万円の節約につながります。

結論:このケースも「任意継続」の一択と言えるでしょう。

高所得で扶養家族が多いほど、任意継続のメリットはさらに大きくなります。

国民健康保険は所得と人数に応じて保険料が増え続けますが、任意継続は上限があるため、差は開く一方です。

| 項目 | 任意継続 | 国民健康保険 |

|---|---|---|

| 前提条件 | 扶養家族2名、標準報酬月額30万円(上限適用) | 世帯3名、前年の給与所得520万円 |

| 年間保険料(目安) | 約359,000円 | 約599,000円 |

| 差額 | 約240,000円お得 | – |

「退職したらとりあえず国保」と考えていると、このケースのように年間で20万円以上も損をしてしまう可能性があります。

退職前に会社の担当者や健康保険組合に「任意継続にした場合の保険料」を確認し、同時にお住まいの市区町村役場の窓口で「国民健康保険料の概算」を試算してもらうことが、最適な選択への近道です。

以下にこの問題に直面している女性の悩みを専門家プロファイルで回答している相談例があります。このような難解な悩みは抱え込まず、専門家に相談してみてはいかがでしょう。

専門家プロファイルでは、ファイナンシャルプランナーの上津原 章さんが、相談に答えています。

夫は現在在職中ですが、体調をこわしており今後退職を考えております。

退職後も仕事にすぐにはつけないと思うので、しばらくは国保と国民年金の加入することになると思うのですが、その場合、世帯主は夫なのですが収入のある私の扶養に入ることができるのでしょうか?

国民健康保険についてですが、扶養という考え方がないため、ご主人との所得が合算されて国民健康保険料が計算されることになります。しかも、前年(今だと昨年の1月~12月)の所得で計算されます。事前に試算してもらうことも可能です。

給与所得だけでいえば、給料が年間98万円以下であれば保険料は変わりません。

失業者の場合は、申請することで保険料の減免を受けることができることがあります。

現在の会社の社会保険を任意継続をした場合の保険料を試算しておかれることをお勧めします。

国民年金についてですが、それぞれで保険料を支払うことになります。

免除申請をすることもできます。免除申請が認められた期間の保険料は、そのままだと免除割合に応じて料来の老齢年金の額が減ることになります。免除申請期間の保険料は、再就職などで経済的余裕ができた時に後払いすることも可能です。

ご主人の状態が少しでもよくなりますことをお祈りいたします。

任意継続を選ぶかどうかの判断は、メリットと注意点を天秤にかけることが大切です。

特に、扶養家族がいる方にとっては大きなメリットがありますが、一度選ぶと後戻りしにくいという側面も理解しておきましょう。

国民健康保険(国保)は、前年の所得に応じて保険料が決まるため、退職直後は高額になりがちです。

しかし、失業時の減免制度など、いざという時のセーフティネットが充実しているのが大きな特徴です。

退職後、もしご家族が会社の健康保険に加入しているなら、その扶養に入るのが最も経済的な負担が少ない選択肢です。

ただし、誰でも入れるわけではなく、いくつかの条件をクリアする必要があります。

退職後の健康保険切り替えは、期限が短く、少し複雑に感じるかもしれません。

しかし、ポイントさえ押さえれば大丈夫です。

ここでは「任意継続」と「国民健康保険」それぞれの具体的な手続きの流れと、最も注意すべき「保険の空白期間」を防ぐための秘訣を解説します。

任意継続の手続きは、退職日の翌日からわずか20日以内という短い期間内に完了させる必要があります。

1日でも過ぎると権利を失ってしまうため、退職前から準備を進めておくのが賢明です。

国民健康保険への加入は、お住まいの市区町村役場で行います。

こちらも退職日の翌日から14日以内が原則的な手続き期間です。

退職後の手続きで最も避けたいのが、健康保険の「空白期間」です。

この期間に病院にかかると、医療費が全額自己負担になってしまいます。

実は、多くの人が「会社から書類が届くのを待つ」ことで、このリスクに陥りがちです。

期限が短い手続きだからこそ、「待ち」の姿勢ではなく、自分から関係各所に問い合わせ、主体的に動くことが、無保険期間のリスクを回避する最大の防御策となります。

退職後の健康保険選びでは、多くの方が同じような疑問を抱えています。

ここでは、特に質問の多い2つのケースについて、具体的にお答えしていきます。

知っておくだけで、いざという時に慌てずに行動できます。

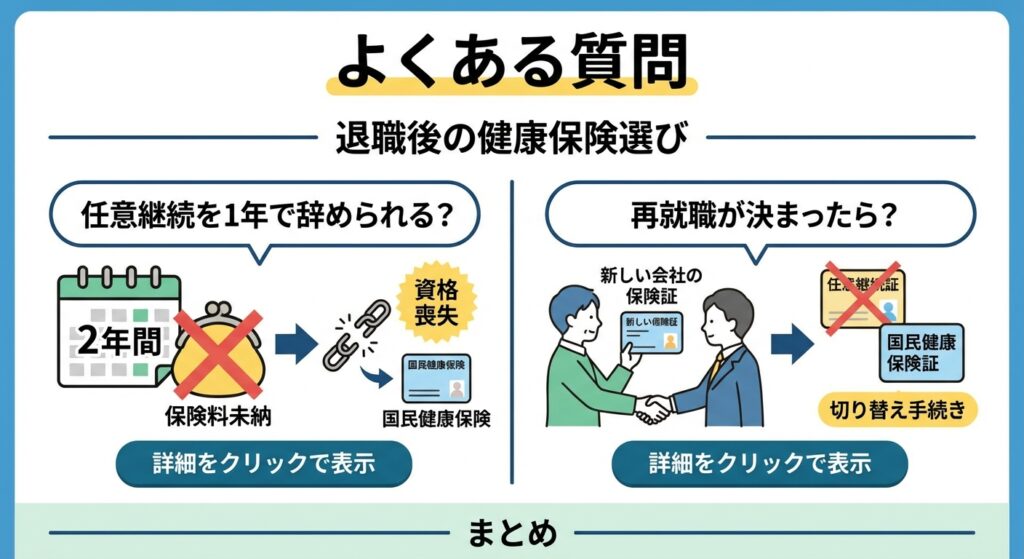

原則として、任意継続の加入期間は最長2年間と定められており、自己都合で途中で脱退することは認められていません。

しかし、制度の仕組み上、実質的に途中で辞めることになってしまうケースが存在します。

具体的には、保険料を納付期限日までに「支払わなかった」場合です。

任意継続は、保険料を1日でも滞納すると、その翌日に資格を自動的に喪失(脱退)するルールになっています。

これにより、結果として国民健康保険へ切り替わることになります。

ただし、これは公式に推奨される方法ではなく、あくまで「未納による資格喪失」という制度上の結果です。

一度資格を失うと二度と戻れないため、慎重な判断が必要です。

再就職が決まり、新しい会社の社会保険に加入する場合は切り替え手続きが必要です。

新しい会社の健康保険に加入した日から、以前の保険資格は失われます。

手続きには、新しい会社の保険証と、今まで使っていた保険証が必要です。

保険料の二重払いを防ぐためにも、就職後は速やかに手続きを進めましょう。

万が一保険料を重複して支払ってしまった場合でも、後から還付請求が可能です。

ここまで、退職後の健康保険について、任意継続と国民健康保険を中心に比較してきました。

複雑な制度に見えたかもしれませんが、判断の軸はシンプルです。

あなたの選択を左右する最大のポイントは「扶養家族の有無」と「あなたの所得(退職時の標準報酬月額)」、そして「退職理由」です。

そして、何よりも忘れてはならないのが時間との勝負です。

任意継続を選択できるのは、退職日の翌日からわずか20日以内。

この期限を過ぎてしまうと、その選択肢は失われてしまいます。

この記事を読み終えた今が、行動を起こす絶好のタイミングです。

まずはご自身の状況を整理し、保険料を試算することから始めてください。

正しい情報を武器に最適な選択をすることで、退職後の経済的な不安を一つ解消し、安心して次のステップへ進むことができます。

あなたの新しい門出が、より良いものになることを心から願っています。