年金70歳支給で大損する人は誰?5つの特徴で解説

専門家プロファイル

お悩みProfile

国民年金基金は、掛金が全額所得控除になる公的制度です。

しかし一度加入すると原則として途中解約はできず、最長で20〜30年以上資金が固定されます。

予定利率は年1.5%。

仮に年2%のインフレが続けば、将来受け取る年金の実質的な価値は目減りする可能性もあります。

節税メリットだけで判断すると、後から見直しができない選択になることも。

まずは制度の仕組みと本当の向き・不向きを整理していきましょう。

国民年金基金は、私たち自営業者やフリーランスの老後を支えるために作られた、いわば「自分専用の厚生年金」のようなものです。

会社員と違って国民年金(基礎年金)しかなく、将来の生活に漠然とした不安を抱えている方も多いのではないでしょうか。

この制度は、その不安を解消し、より豊かな老後を送るための一つの選択肢として用意されています。

国民年金基金は、自営業者やフリーランスの方が国民年金に上乗せできる公的な年金制度です。

会社員にある厚生年金のような「2階建て」部分を、ご自身で準備するための仕組みと考えると分かりやすいでしょう。

その主な目的は、国民年金だけでは心もとない老後の生活資金を、より手厚くすることにあります。

国民年金基金へ加入をためらう声があるのには、明確な理由が存在します。

会社員と違い、退職金や手厚い厚生年金がない自営業者にとって、老後資金の準備は死活問題です。

だからこそ、制度のデメリットを正しく理解し、ご自身の状況と照らし合わせて慎重に判断する必要があります。

ここでは、加入を後悔しないために知っておくべき5つの大きな理由を、一つひとつ掘り下げていきましょう。

国民年金基金の最大のデメリットは、一度加入すると自己都合での解約が原則としてできない点です。

これは、事業の状況やライフプランが変わりやすい自営業者にとって、非常に大きな足かせとなり得ます。

掛金の支払いは、老後の年金受給が始まるまで数十年間続く長期の約束です。

その間、拠出したお金は完全にロックされ、引き出すことはできません。

例えば、事業不振や廃業による急な資金繰りの悪化、ご自身やご家族の病気・ケガによる長期休業と高額な医療費、あるいはお子様の進学など、まとまった教育資金が必要になるタイミング。

このような不測の事態に直面しても基金の資金は使えず、キャッシュフローを圧迫する可能性があります。

国民年金基金は、将来受け取る年金額があらかじめ決まっている「確定給付型」です。

これは一見安心に思えますが、物価が上昇するインフレに弱いという致命的な弱点を抱えています。

インフレとは、モノの値段が上がり、相対的にお金の価値が下がってしまう現象のこと。

国民年金基金の予定利率は1.5%と低く固定されており、近年の物価上昇率に追いついていません。

例えば、年2%のインフレが30年間続いた場合、今の100万円の価値は将来約55万円にまで目減りしてしまいます。

将来受け取る年金額は額面通りでも、そのお金で買えるモノやサービスの量は、想像以上に少なくなっているかもしれません。

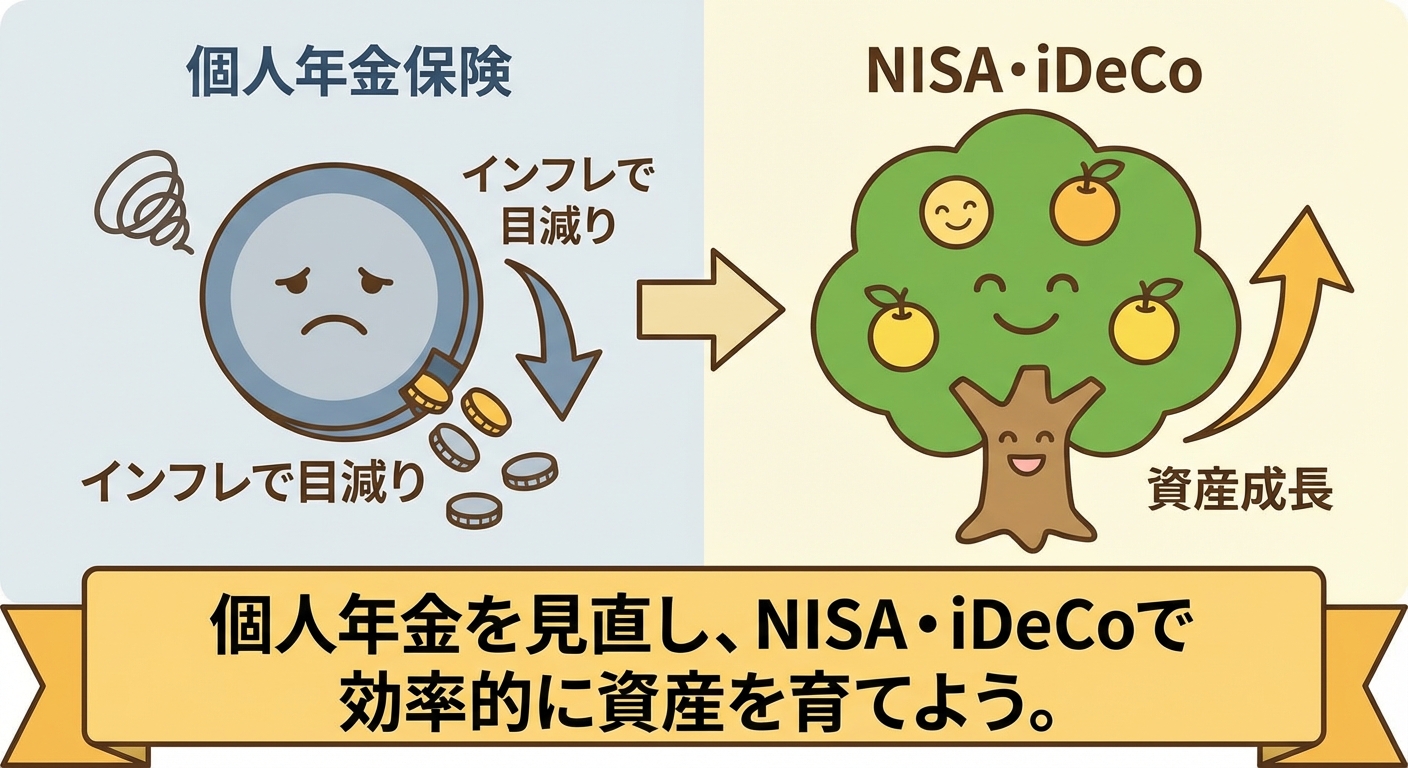

老後資金を「増やす」という観点で見ると、国民年金基金はiDeCo(個人型確定拠出年金)に大きく見劣りします。

同じ掛金を拠出した場合、30年後には残酷なほどの資産格差が生まれる可能性があります。

国民年金基金は予定利率が1.5%と低く、資産が大きく増えることは期待できません。

一方iDeCoは、自分で投資信託などの運用商品を選び、年利3〜5%といったリターンを目指すことも可能です。

この「複利」の効果が、長期で大きな差を生み出します。

| 制度 | 年利 | 受取総額(概算) |

|---|---|---|

| 国民年金基金 | 1.5% | 約3,085万円 |

| iDeCo | 3.0% | 約3,950万円 |

| 差額 | 約865万円 |

その差は約865万円にもなり、これは地方なら中古の一軒家が買えてしまうほどの金額です。

複利効果による資産格差は、これほどまでに残酷な現実を突きつけます。

万が一、年金の受給前や受給開始後すぐに亡くなってしまった場合、支払った掛金の総額を下回る「元本割れ」のリスクがあります。

このリスクは、加入時に選択する「保証期間」の有無によって変わってきます。

遺族が受け取る一時金が、それまでに支払った掛金総額より少なくなる可能性があるのです。

保証期間なし(A型など)の場合、受給開始後すぐに亡くなると遺族一時金は一切支払われません。

一方、保証期間あり(B型など)であれば、保証期間内に亡くなった場合に残りの期間に応じた一時金が支払われます。

ただし、元本割れリスクを避けようと保証期間を付けると、その分毎月の掛金は割高になってしまいます。

国民年金基金に加入すると、自営業者にとって非常に有利な「付加年金」制度を利用できなくなります。

これは、見過ごせない大きな機会損失と言えるでしょう。

制度上、国民年金基金と付加年金は、どちらか一方しか選択できません。

付加年金は、月々わずか400円の保険料を国民年金に上乗せするだけで、将来の年金を増やせる破格の制度です。

将来上乗せされる年金額(年額)は「200円 × 保険料を納めた月数」で計算されます。

例えば10年間(120ヶ月)加入した場合、支払う保険料は合計48,000円。

これに対し、将来は年間24,000円(200円×120ヶ月)の年金を一生涯受け取れます。

つまり、年金をもらい始めて、わずか2年で支払った保険料の元が取れてしまうのです。

国民年金基金のメリットは節税効果、デメリットは資金の拘束と元本回収の難しさです。

ここでは、具体的な数字を交えながら、その実態を詳しく見ていきましょう。

国民年金基金の掛金は、全額が社会保険料控除の対象です。

iDeCoと合算して、月額最大6.8万円まで所得から控除できます。

| 課税所得 | 年間節税額(目安) |

|---|---|

| 300万円 | 約90,000円 |

| 500万円 | 約108,000円 |

| 800万円 | 約148,800円 |

一見すると「節税=絶対的な正義」のように思えるかもしれません。

しかし、目先の節税のために事業に回せる「虎の子の現金」が減るリスクを忘れないでください。

その現金が、事業不振や病気の際にあなたの命綱になるかもしれないのです。

手元の資金が枯渇する「節税貧乏」は、自営業者にとって最も避けたい罠と言えるでしょう。

国民年金基金は、生涯にわたって受け取れる「公的な終身年金」です。

国が運営しているため制度としての信頼性が高く、民間保険会社のような破綻リスクが極めて低い点は大きな安心材料となります。

想定より長生きした場合に資金が尽きる「長生きリスク」への有効な備えとなりますし、何歳まで生きても年金が途切れない点は、民間の金融商品にはない大きな強みです。

ただし、受け取れる年金額は確定していますが、その「価値」は保証されません。

もし将来インフレが進めば、もらえる年金の購買力(実質的な価値)は大きく目減りします。

この公的な安心感と、インフレで価値が下がるリスクは、必ずセットで考える必要があります。

支払った掛金の総額を、将来受け取る年金の総額が上回る年齢を「損益分岐点」と呼びます。

国民年金基金は、この損益分岐点が高く、元本を回収するまでにかなりの時間がかかるという側面があります。

| 加入年齢 | 元本回収年齢(目安) |

|---|---|

| 30歳 | 約80歳 |

| 40歳 | 約82歳 |

| 50歳 | 約85歳 |

上記の年齢はあくまで目安であり、保証期間の有無や選択する年金のタイプによって変動します。

日本の平均寿命を考えると、元を取れずに亡くなる可能性もゼロではありません。

特に加入年齢が遅くなるほど、元本回収のハードルはさらに上がってしまうのです。

終身年金は長生きの備えであると同時に、早く亡くなった場合に損をしてしまう構造であることを理解しておくことが大切です。

国民年金基金、iDeCo、新NISA。

どれも老後資金づくりの選択肢ですが、それぞれ性格が大きく異なります。

自営業者・フリーランスのあなたが後悔しないためには、これらの制度を正しく理解し、自分に合った優先順位で活用することが何よりも重要です。

ここでは、3つの制度を徹底比較し、あなたにとっての「最適解」を導き出します。

どの制度を選ぶべきか迷ったら、まずそれぞれの特徴を客観的に比較してみましょう。

特に「資金の流動性」「運用性」「節税効果」「インフレ耐性」の4つの軸で比べると、違いがはっきりと見えてきます。

| 比較項目 | 国民年金基金 | iDeCo | 新NISA |

|---|---|---|---|

| 資金の流動性 | ❌ 原則不可 (途中解約不可) | ❌ 原則不可 (60歳までロック) | 🟢 高い (いつでも引き出し可) |

| 運用性 | 🔺 低い (予定利率で固定) | 🟢 高い (積極運用が可能) | 🟢 高い (積極運用が可能) |

| 節税効果 | 🟢 高い (掛金全額控除) | 🟢 高い (掛金全額控除) | 🔺 低い (掛金控除なし) |

| インフレ耐性 | ❌ 弱い (固定利率のため) | 🟢 強い (運用次第で期待可) | 🟢 強い (運用次第で期待可) |

国民年金基金とiDeCoは、老後資金という目的に特化しているため、強力な節税効果がある反面、資金が長期間ロックされるという共通の運用制限があります。

一方で新NISAは、資金の自由度と運用性が高い代わりに、掛金の所得控除がないという特徴があります。

制度の特性を理解した上で、自営業者の方が老後資金を準備するなら、以下の優先順位で検討するのが最も合理的です。

特に自営業者の場合、国民年金基金は特殊です。以下に専門家プロファイルでこのお題についての相談例があります。悩みは一人で抱えず、専門家に相談してみてはいかがでしょう。

専門家プロファイルでは、ファイナンシャルプランナーの小宮久明さんが、相談に答えています。

フリーランスの個人事業主をしています40歳の主婦です。税金対策と自分の老後の資金作りとして年金への加入を考えています。

今は国民年金と住友生命の個人年金のみです。

1.個人年金を解約して確定拠出年金にする選択はどうなのか

2.個人年金をそのままで、プラスで確定拠出年金または国民年金基金にするか

3.国民年金基金は入らずに全額、確定拠出年金がいいか

なにか良いアドバイスをいただけないでしょうか?

よろしくお願いいたします。

税金対策であれば、お書き頂いた通り、国民年金基金や個人型確定拠出年金(以下、個人型DC)が有利です。

またインフレ対策の観点では、国民年金基金と一般の個人年金は、掛けた時点で年金額が決まってしまうので不向きです。

国民年金基金は、国債のマイナス金利など厳しい運用環境が続くと、基金が解散となり、元本割れになる可能性もあります。

まとめますと、

1.個人年金を解約して確定拠出年金にする選択はどうなのか

2.個人年金をそのままで、プラスで確定拠出年金または国民年金基金にするか

3.国民年金基金は入らずに全額、確定拠出年金がいいか

は、どの程度インフレが進むと予想するか、どの程度のリターンを求めるか、によるのではないでしょうか。

高いリターンを求めるのであれば、リスク(振れ幅)を許容しなければならないのが基本の考え方です。

ここまで比較してきた通り、国民年金基金は他の制度に比べてデメリットが目立ちます。

資金が長期間ロックされ、インフレに弱く、iDeCoほどの資産増加も期待できません。

そのため、ほとんどの自営業者の方にとっては、積極的に選ぶべき制度とは言えないのが実情です。

国民年金基金を検討するのは、以下のすべてを満たした場合に限られます。

つまり、国民年金基金は、あらゆる節税手段を使い果たした人が、最後の手段として検討する制度と位置づけるのが賢明です。

まずは、より柔軟でメリットの大きいiDeCoや新NISAの活用から始めましょう。

ここまで国民年金基金のデメリットを詳しく見てきましたが、もちろん、すべての人にとって不要な制度というわけではありません。

特定の条件や価値観を持つ方にとっては、有効な選択肢となり得ます。

ここでは、どのような方が加入を検討すべきか、3つの具体的なケースをご紹介します。

投資や資産運用に対して、どうしても抵抗がある方や、元本が減るリスクを一切負いたくないと考える方には、国民年金基金が選択肢の一つになります。

値動きのある金融商品を自分で選ぶことにストレスを感じる、日々の価格変動を気にせずコツコツと将来の年金を積み立てたい、あるいは国が運営する公的な制度であることに何よりも強い安心感を覚える。

「元本が割れるかもしれない」という精神的な負担を避けたいと強く願う方にとっては、心の平穏を得られるメリットがあります。

ただし、iDeCoにも定期預金などの元本確保型商品があることは知っておくべきです。

あくまで「投資」という行為自体に強い抵抗感がある方向けの選択肢と言えるでしょう。

「途中解約ができない」という大きなデメリットは、見方を変えればメリットにもなります。

貯蓄が苦手で、手元にお金があるとつい使ってしまうという方にとっては、強制力が働く良い仕組みかもしれません。

自分の意志だけでは計画的な貯蓄を続ける自信がない、半強制的にでも将来の自分のために資金を確保しておきたい。

「解約できない」という制約が、むしろ浪費を防ぐための防波堤になると感じる方にとっては、確実な老後資金形成の手段となります。

意志の力に頼らず、「仕組み」で老後資金を着実に準備したい方に向いています。

ただし、事業の運転資金が急に必要になるなど、万が一の際に引き出せないリスクは常に念頭に置く必要があります。

ここが最も重要なポイントかもしれません。

この制度の正体は、実質的に「iDeCoや小規模企業共済などの節税枠をすべて使い切った、高所得者向けの追加節税ツール」であると言えます。

ずばり、課税所得が900万円を超え、高い税負担に悩んでいる方が主な対象です。

iDeCo(月額6.8万円)や小規模企業共済(月額7万円)をすでに満額拠出しており、それでもなお、所得控除による節税メリットを追求したいと考えている場合。

所得税・住民税率が高い層にとって、掛金の全額所得控除は非常に大きな魅力となります。

このレベルの方々にとっては、インフレや資金がロックされるリスクを上回る節税効果が期待できる場合があります。

逆に言えば、ほとんどの自営業者・フリーランスの方にとっては「無用の長物」になる可能性が高いのです。

国民年金基金は、あらゆる節税策を講じた後の「最後の選択肢」と位置づけるのが最も賢明な判断でしょう。

国民年金基金について、様々な角度から解説してきました。

制度のメリット・デメリットを理解した上で、ご自身にとって本当に必要なのかを冷静に判断することが大切です。

最後に、あなたの状況に合った最適な選択をするための具体的なステップをご紹介します。

ご自身が国民年金基金に加入すべきか、以下の5つの質問で最終確認してみましょう。

もしチェックリストで迷ったり、より具体的な計画を立てたいと感じたら、専門家への相談が有効です。

老後資金の計画は、あなたの収入や家族構成、将来のビジョンによって最適解が大きく異なります。

特定の金融商品を売ることが目的ではない、独立系のFP(ファイナンシャルプランナー)がおすすめです。

客観的な視点から、あなたに合った制度の組み合わせを一緒に考えてくれます。

最近では、オンラインで気軽に利用できる保険相談サービスも選択肢の一つ。多くの相談窓口では、初回無料カウンセリングなどを実施しています。

ひとりで悩まず、まずは専門家の知恵を借りて、後悔のない老後計画の第一歩を踏み出しましょう。