貧乏人がお金を増やす方法|節約・副業・投資で始めるお金の増やし方を解説

専門家プロファイル編集局

お悩みProfile

「出産費用は平均50万円くらい」と耳にし、出産育児一時金でほとんどカバーできると思っていませんか? 実は、その考え方は少し危険かもしれません。

厚生労働省のデータによれば、正常分娩にかかる全国平均費用は確かに約50.6万円(令和4年度)です。

この金額には、分娩料や入院料、新生児の管理保育料などが含まれます。

しかし、この数字はあくまで全国の平均値に過ぎず、実態はもう少しシビアです。

近年、出産育児一時金が50万円に増額されたことに伴い、多くの産院がまるで合わせたかのように費用を引き上げている、という現実があります。そのため「一時金でほぼ賄えるはず」という期待は、残念ながら裏切られるケースが少なくありません。

特に都心部やサービスが手厚い人気の産院では、自己負担額が20〜30万円、あるいはそれ以上になることも珍しくないのです。

「平均」という言葉に惑わされず、まずは「手出しは発生するもの」と認識すること。

そして、ご自身が出産するエリアや病院の相場を具体的に調べ始めることが、賢い第一歩と言えるでしょう。

出産費用は、ママの希望や状況によって大きく変動します。

例えば、痛みを和らげる「無痛分娩」を選ぶと10〜20万円程度、産後の体をゆっくり休める「個室」を利用すると数万円の追加費用がかかるのが一般的です。

ここで大切なのは、「費用を抑えること=絶対的な正義」と考えないこと。

もちろん節約は大事ですが、数万円を惜しんで心身に無理をさせた結果、産後うつになったり、夫婦関係がギクシャクしてしまったり……そんな未来は誰も望んでいません。それは、長い目で見ればコストパフォーマンス最悪の選択かもしれません。

無痛分娩やプライベートが確保できる個室代は、単なる贅沢ではなく、ママと赤ちゃんの心身の健康、そして家族の未来を守るための「必要経費」と捉える視点も大切です。

その上で、納得して費用を抑えたい場合は、出産する場所を選ぶのが有効な裏技の一つです。それぞれの特徴を比較してみましょう。

| 出産場所 | メリット | デメリット | 費用の傾向 |

|---|---|---|---|

| 大学病院・総合病院 | 緊急時の医療体制が万全で安心 | 待ち時間が長く、事務的な対応に感じることも | 普通~高め |

| 個人病院・クリニック | サービスが手厚く、設備が充実していることが多い | 緊急時の対応力に差がある場合も | 高め |

| 助産院 | 家庭的な雰囲気で自然なお産をサポート | 医療行為ができないため、リスクのある出産は不可 | やや安め |

出産にはまとまったお金が必要ですが、誰もが十分な貯蓄を用意できるわけではありません。

でも、安心してください。お金の心配で、大切な時期の喜びが減ってしまうのはもったいないことです。

ここでは、万が一費用が足りなくなった時のために、知っておくべき知識と具体的な対策をご紹介します。

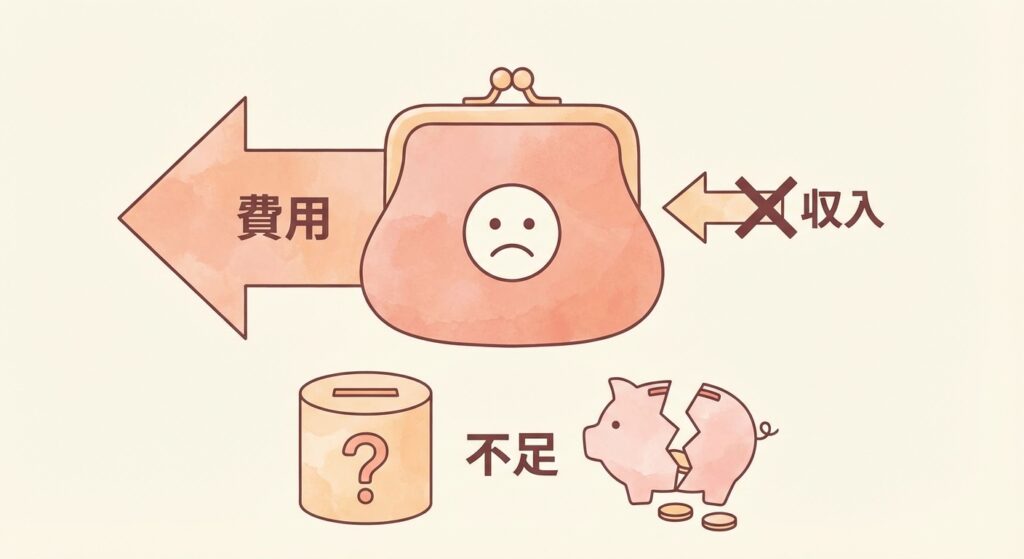

出産に関する公的支援は手厚いですが、実は見落としがちな「落とし穴」があります。

それは、病院への支払いが「先」で、もらえるお金の振込が「後」という、タイミングのズレが生じることです。

この時間差が、家計を圧迫する原因になりかねません。

例えば、会社員の方などが受け取る出産手当金は、産休に入ってから実際に振り込まれるまで、早くても2〜4ヶ月ほどかかるのが一般的です。

産休開始から給付金が振り込まれるまでの約4ヶ月間、世帯の収入が減る中で、生活費や出産準備の費用をすべて手元の資金で賄う必要があります。仮に月の生活費が30万円、出産準備に10万円かかるとすると、「30万円 × 4ヶ月 + 10万円 = 130万円」もの現金が一時的に必要になる、という計算も成り立ちます。

この「一時的な資金不足」こそ、多くのご家庭が直面するキャッシュフローの課題です。

出産前にこの事実を知り、この期間を乗り切るための「つなぎ資金」をどうするか、あらかじめ考えておくだけで、心の余裕が大きく変わってきます。

もし手元の資金が心もとなくても、焦る必要はありません。浪費のための借金とは違い、これは新しい家族を守るための「戦略的な借入れ」という選択肢です。

主に、公的な「出産費貸付制度」と、民間の「無利息期間のある銀行カードローン」の2つを知っておくと安心です。

それぞれの特徴を理解し、ご自身の状況に合わせて比較検討することが大切です。

| 比較項目 | 出産費貸付制度 | 無利息期間のある銀行カードローン |

|---|---|---|

| メリット | 公的制度ならではの低金利または無利子で安心できる点。 | 審査がスピーディーで、必要な時にすぐ利用できる柔軟性。 |

| デメリット | 申請から融資まで時間がかかり、加入する健康保険組合によっては制度がない場合も。 | 無利息期間を過ぎると金利が高くなるため、短期返済が前提となる点。 |

| どんな人向け? | 時間に余裕があり、健康保険組合の条件に合う方。 | 急いで資金が必要で、短期間で返済できる見込みがある方。 |

「出産費貸付制度」は、出産育児一時金が支給されるまでのつなぎとして、支給額の8割程度を上限に無利子または低利で借りられる制度です。

一方、銀行カードローンは、必ず「無利息期間」があるものを選び、その期間内に給付金で返済する計画を立てることが、賢い使い方と言えるでしょう。

どちらを選ぶにせよ、これは未来への投資です。

必ず返済計画を具体的に立ててから、必要最低限の金額を利用するように心がけてください。

出産費用がない家庭は少なくありません。いかなる状況でもトラブルはつきものですから不安な場合は専門家に相談してみてはいかがでしょう。以下に専門家プロファイルで出産の悩みについて相談している方の例があります。

専門家プロファイルでは、ファイナンシャルプランナーの菅原直子さんが、出産費についての相談に答えています。

結婚してまだ間もないですが、子どもが欲しい理由があります。

わたしが子宮内膜症で子どもが欲しいなら早めにしなさいと病院で言われたからです。現在私は保育士で月収12万円の正社員、夫は月収16万円の正社員です。

現実では今の家賃を払うのも精一杯な状況ですが、どうしても子どもが欲しいです。

子育てにはお金がかかります。2009(平成21)年度と少し古い資料ですが、第一子を産んでから1年間でかかった子育て費用は、約71万円という内閣府の統計があります。中身は、食費、洋服代、保育園費用、旅行費用などです。年間71万円は1か月あたり約6万円ですから、現在の収入から支出を差し引いた金額が6万円よりも多ければ、家計は大丈夫という計算になります。

現在の収入で考えると、余裕で子育てするのは厳しめかもしれませんが、夫婦で協力して乗り切ることはできると思います。あしおとさんの希望を夫に伝え、今後の収入と支出の見通しを考えるところから、始めてみてはいかがでしょう。

注意点は2つ。

1.出産・休職中の生活費をしっかり貯めておくこと。

生活費が足らなくなって借金するような事態になると、

利息を上乗せして返すことになりますから、その後の

生活がもっと苦しくなります。

2.共働きのプランを立てたとしても、

出産後のあしおとさんとお子さんの健康状態によっては、

共働きができないかもしれないということ。

収入が減るということですね。

共働きを続ける場合、片働きになる場合など、今後想定される家計の状況について、表を作ってみてください。まずは、自分たちでシミュレーションをしてみましょう。作成が難しいようでしたら、お近くのファイナンシャル・プランナーに相談することも一案です。

もしあなたが専門家に相談すべき悩みを抱えているなら、専門家プロファイルで一度聞いてみてはいかがでしょう。

出産は大きな出費が伴いますが、それを支えてくれる心強い公的支援制度があります。

申請しないともらえないお金も多いので、どんな制度があるのか、事前にしっかり確認しておきましょう。

知っているだけで、数十万円単位で家計の負担が変わることもあります。

まずは、働くママ・パパであれば基本的に受け取れる3つの重要なお金です。

これらは産休・育休中の家計を支える柱となるので、確実に手続きを進めましょう。

| 制度名 | 対象者 | 主な支給額 | 申請先 |

|---|---|---|---|

| 出産育児一時金 | 健康保険に加入している方とその被扶養者 | 子ども1人につき50万円 | 加入している健康保険組合 |

| 出産手当金 | 勤務先の健康保険に加入している産休中のママ | 給与(標準報酬月額)の約2/3 | 勤務先経由で健康保険組合 |

| 育児休業給付金 | 雇用保険に加入し育休を取得するママ・パパ | 休業開始時賃金の67%(181日目以降は50%) | 勤務先経由でハローワーク |

全員が対象ではありませんが、ご自身の状況によってはさらに受け取れるお金があります。

「自分は当てはまらない」と思い込まず、一度チェックリストで確認してみましょう。

これらの中に当てはまるものがあれば、それは受給できる支援です。その制度を利用して少しでも出産を安く済ませてください。

妊娠中は体調の変化も大きく、出産後は赤ちゃんのお世話で大忙し。

そんな中で複雑なお金の手続きをこなすのは本当に大変ですよね。

いつ、何を、どこに申請すればいいのか、このカレンダーで全体像を把握して、一つずつ着実に進めていきましょう。

時期によって必要な手続きは異なります。

抜け漏れがないように、ぜひこの表をご活用ください。

| 時期 | やること | 申請先 | 主な必要書類 | 期限の目安 |

|---|---|---|---|---|

| 妊娠初期 | 母子健康手帳の交付 | 市区町村の役所 | 妊娠届出書、本人確認書類 | 妊娠がわかったら速やかに |

| 出産・子育て応援交付金の申請 | 市区町村の役所 | 申請書、アンケートなど(自治体による) | 妊娠届出の提出時 | |

| 妊娠中期〜後期 | 出産育児一時金の直接支払制度の申込 | 出産予定の医療機関 | 健康保険証、合意文書 | 出産で入院するまで |

| 出産手当金・育児休業給付金の申請準備 | 勤務先 | 申請書(勤務先から取得) | 産休・育休に入る前 | |

| 出産直後 | 出生届の提出 | 市区町村の役所 | 出生証明書(医師が記入)、母子手帳 | 出生後14日以内 |

| 子どもの健康保険加入 | 勤務先または市区町村の役所 | 出生届受理証明書、保険証など | 出生後なるべく早く | |

| 児童手当の申請 | 市区町村の役所 | 申請書、申請者の銀行口座情報、本人確認書類 | 出生後15日以内 | |

| 乳幼児医療費助成の申請 | 市区町村の役所 | 子どもの健康保険証、申請書など | 出生後なるべく早く | |

| 産後 | 出産手当金の申請 | 勤務先 | 申請書(医師・助産師の証明が必要) | 産休終了の翌日から2年以内 |

| 育児休業給付金の申請 | 勤務先 | 申請書、母子手帳の写しなど | 育休開始から4ヶ月以内(初回) | |

| 高額療養費の申請(※該当者) | 加入している健康保険 | 申請書、領収書など | 診療月の翌月初日から2年以内 | |

| 医療費控除の申請(※該当者) | 税務署 | 確定申告書、医療費の明細書 | 翌年の確定申告期間 |

出産費用と聞くと、漠然とした不安を感じていたかもしれません。

平均50万円という数字は一人歩きしがちですが、公的な支援を組み合わせれば、自己負担は大きく減らせます。

ただ、忘れてはいけないのが、支援金がすぐに手元に入ってくるわけではないという「タイムラグ」の問題です。また、産院による費用の違いやオプションの追加で、手出しが思ったより増えるケースも少なくありません。だからこそ、事前にしっかり計画を立てておくことが、安心してその日を迎えるための何よりのお守りになります。

この記事で得た知識は、あなたの不安を「具体的な備え」に変えるための大切な武器です。お金の心配を少しでも軽くして、心穏やかに出産の準備を進めていきましょう。

まずは、手続きの全体像をもう一度つかむために、「手続きチェックリスト」で今の時期にやるべきことを確認してみてください。それでも不安な場合は一度専門家に相談してみてはいかがでしょう。