3人家族の生活費、平均いくら?内訳と節約方法を解説

専門家プロファイル

お悩みProfile

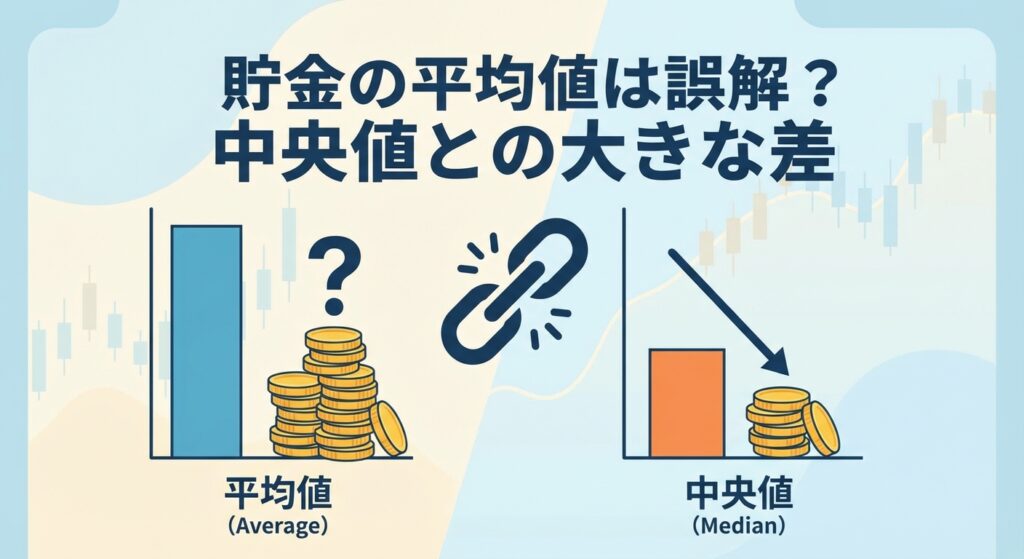

『平均貯蓄額1,000万円超』という数字に焦る前に知ってほしい現実があります。

実際の“真ん中の貯金額(中央値)”は400万円以下――平均値はごく一部の富裕層が引き上げているだけです。

あなたの実感に近い数字で、無駄な焦りを防ぎましょう。

(出典:金融広報中央委員会/金融経済教育推進機構『家計の金融行動に関する世論調査(令和5年)』)

「みんな一体いくら貯金しているんだろう?」と気になって検索すると、驚くような金額を目にすることがあります。

しかし、その数字を鵜呑みにして焦る必要はありません。まずは統計データの見方から確認していきましょう。

ニュースなどでよく見かける「平均貯蓄額」ですが、実はこれ、実態よりも高い金額になりがちです。

なぜなら、ごく一部の富裕層が平均値を大きく引き上げているからです。

例えば、5人のグループで考えてみましょう。

4人の貯金が100万円で、1人だけが4,600万円持っているとします。

このように、平均値(1,000万円)と中央値(100万円)では、10倍もの差が出ることがあります。

私たちの肌感覚に近いのは、圧倒的に「中央値」の方です。

では、実際のデータを見てみましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」によると、金融資産を保有している世帯の貯蓄額は以下の通りです。

| 項目 | 単身世帯 | 二人以上世帯 |

|---|---|---|

| 平均値 | 1,348万円 | 1,307万円 |

| 中央値 | 450万円 | 400万円 |

平均値はどちらも1,000万円を超えていますが、中央値を見ると400万円台まで下がります。

この「中央値」こそが、私たちが目指すべき、あるいは比較すべきリアルな数字といえるでしょう。

ここからは、より自分に近い属性と比較できるよう、年代や年収別の詳細なデータを見ていきます。

ご自身の状況と照らし合わせてみてください。

若い世代は収入がまだ伸びきっていない一方で、結婚や出産といった大きなライフイベントが控えている時期です。

| 世帯タイプ | 平均値 | 中央値 |

|---|---|---|

| 単身 | 121万円 | 9万円 |

| 二人以上 | 249万円 | 30万円 |

| 世帯タイプ | 平均値 | 中央値 |

|---|---|---|

| 単身 | 594万円 | 100万円 |

| 二人以上 | 591万円 | 150万円 |

20代の中央値が極端に低いのは、社会人になりたてで貯蓄の余裕がない層が多いためでしょう。

30代になると結婚を機に財布の紐が固くなり、二人以上世帯の中央値が伸びてくる傾向があります。

働き盛りで収入も増えますが、同時に教育費や住宅ローンが家計を圧迫する時期でもあります。

| 世帯タイプ | 平均値 | 中央値 |

|---|---|---|

| 単身 | 818万円 | 150万円 |

| 二人以上 | 830万円 | 220万円 |

40台に差し掛かると子供や老後の資金に心配を回し始めます。

専門家プロファイルで39歳の男性が貯金についての悩みを相談している例を見てみましょう。

専門家プロファイルでは、ファイナンシャルプランナーの渡辺 行雄さんが、相談に答えています。

現在39歳、妻1人、子ども2人(3か月男、2歳男)

収入は私が600万円(税込)

負債は家のローンが残り3000万円

現在、家には400万円の貯蓄があり、貯金増加額については現在、1馬力なので額が少ないですが、

平均して月5万円(年60万円)の貯金です。

適性な貯金額及び、ローンへの繰り上げ返済可能額についてアドバイスいただければと思います。

住宅ローンにつきましては、定年を迎えるときまでには少なくとも完済の目途がたてられるように、繰り上げ返済をしていく必要があります。

住宅ローンを少しでも早く完済することができれば、その分、お子さまの教育資金や老後資金のための準備に、資金を振り向けることができますので、

繰り上げ返済はとても重要なこととなります。

尚、住宅ローンの繰り上げ返済を行う場合、将来予定しているライフイベントの時期と費用のことを十分に考慮したうえで、繰り上げ返済に充当できる資金を確定していくことになります。

尚、繰り上げ返済を行う場合、

繰り上げ返済の時期が早ければ早い程、

その効果が大きくなりますので、

その点も考慮したうえで、繰り上げ返済に充てる資金額を決定していってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

http://www.fpreal.jp/

貯金の適正額は個人の状況によって大きく変わります。

悩みは一人で抱えず、一度専門家に相談してみてはいかがでしょう。

| 世帯タイプ | 平均値 | 中央値 |

|---|---|---|

| 単身 | 1,393万円 | 100万円 |

| 二人以上 | 1,199万円 | 300万円 |

50代単身世帯の中央値が40代より下がっている点が気になりますが、これは早期リタイアや親の介護など、個別の事情が複雑に絡んでくるためと考えられます。

一方、二人以上世帯は老後を見据えて着実に資産を積み上げている様子がうかがえます。

定年退職を迎え、退職金が入ることで一時的に資産が増える一方、現役時代の蓄えを取り崩していくフェーズに入ります。

| 世帯タイプ | 平均値 | 中央値 |

|---|---|---|

| 単身 | 1,468万円 | 210万円 |

| 二人以上 | 1,860万円 | 700万円 |

| 世帯タイプ | 平均値 | 中央値 |

|---|---|---|

| 単身 | 1,529万円 | 500万円 |

| 二人以上 | 1,757万円 | 700万円 |

60代以降は、退職金の有無や再雇用状況によって格差が大きく開きます。

中央値で見ても、老後2,000万円問題に対して十分な備えができている世帯は、決して多くないのが現実です。

当然ながら、年収が高いほど貯蓄もしやすくなります。

しかし、高収入でも貯蓄ゼロというケースも珍しくありません。

| 年収 | 金融資産保有額(中央値) |

|---|---|

| 300万円未満 | 30万円 |

| 300〜500万円未満 | 150万円 |

| 500〜750万円未満 | 400万円 |

| 750〜1000万円未満 | 920万円 |

| 1000〜1200万円未満 | 1,300万円 |

| 1200万円以上 | 2,500万円 |

年収750万円を超えたあたりから、貯蓄額が加速度的に増えていく傾向が見て取れます。

「貯金がないなんて恥ずかしくて言えない」と思っているかもしれませんが、実は仲間は意外と多いのです。

どの年代でも、およそ4〜3人に1人は貯蓄ゼロという結果が出ています。

これを見て「自分だけじゃない」と安心するのも良いですが、「このままではまずい」という危機感を持つきっかけにもしてください。

多くの人が目標とする「貯金1,000万円」。

これに到達している世帯はどのくらいあるのでしょうか。

二人以上世帯のデータを見ると、金融資産1,000万円以上を保有しているのは全体の約30%程度です。

つまり、1,000万円の壁を越えれば、あなたは日本の上位3割に入る「資産形成優等生」といえます。

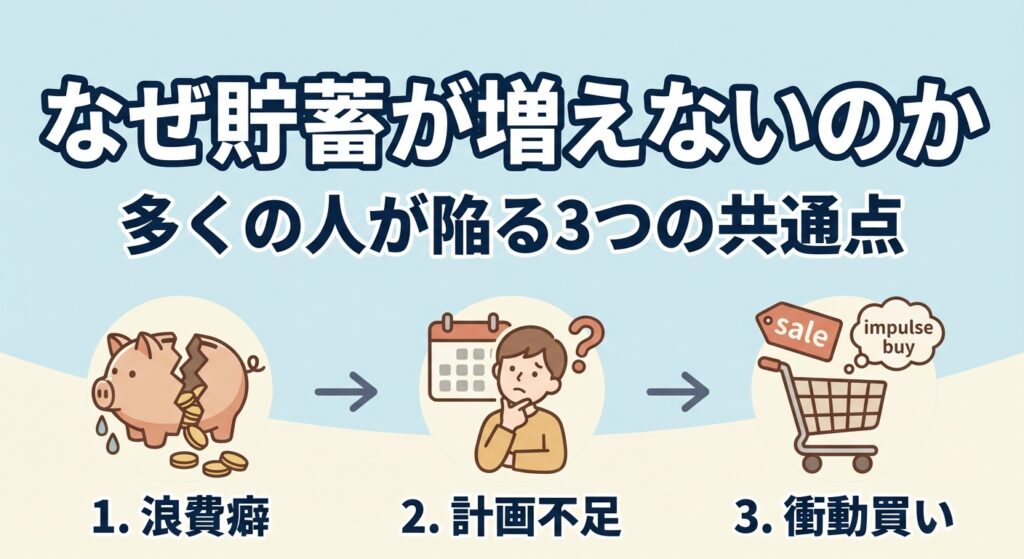

収入はあるのになぜかお金が貯まらない。

そう悩む人には、いくつかの共通した行動パターンがあります。

いわゆる「どんぶり勘定」です。

現状(P/L)が見えていなければ、改善策を打つことは不可能です。

まずは「何にいくら使っているか」を知ることから始めましょう。

「給料が入ったら生活費を使って、月末に残った分を貯金しよう」。

この考え方で貯金ができる人は、極めて意志の強い人だけです。

行動経済学には「パーキンソンの法則」という言葉があります。

「支出の額は、収入の額と等しくなるまで膨張する」というものです。

つまり、人間はあればあるだけ使ってしまう生き物なのです。

意志力に頼るのではなく、仕組みで解決する必要があります。

「なんとなく将来が不安だから」という理由だけで、モチベーションを維持し続けるのは困難です。

このように、目的と金額、そして期限を明確にすることで、日々の節約にも意味が生まれます。

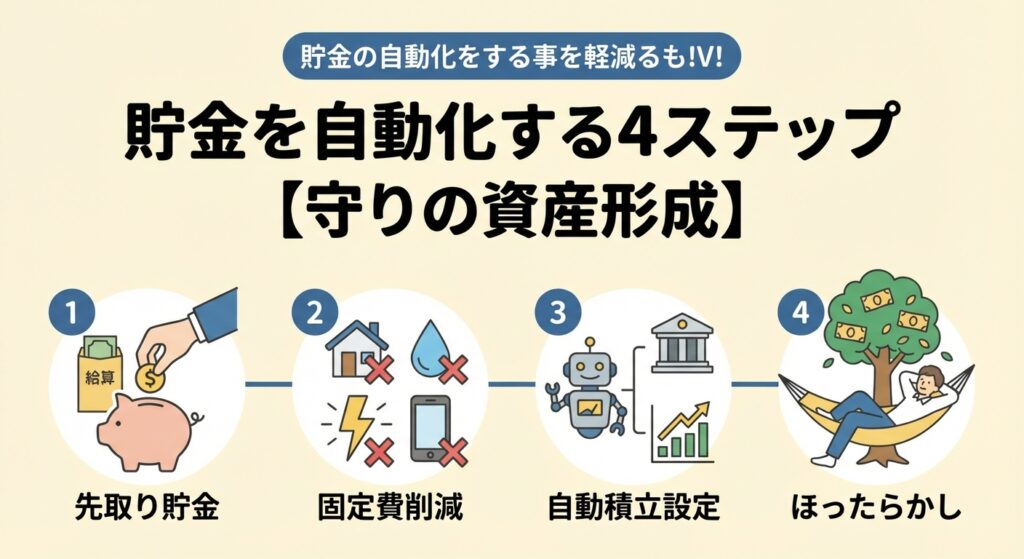

貯金体質へ生まれ変わるための、具体的な4つのステップを紹介します。

精神論ではなく、仕組みを変えることが重要です。

まずは現状把握です。

手書きの家計簿は挫折の元なので、銀行口座やクレジットカードと連携できるアプリを使いましょう。

これらを導入し、まずは1ヶ月間、何も意識せずに生活してみてください。

「ラテマネー」と呼ばれる、無意識の無駄遣いが浮き彫りになるはずです。

ここが最も重要です。

食費を削ったり、こまめに電気を消したりする節約は、ストレスが溜まる割に効果が薄いものです。

本気で資産を作りたいなら、「家賃」「車」「保険」の3大聖域にメスを入れてください。

「格安SIMに変える」のは当たり前の第一歩に過ぎません。

生活水準を下げる痛みを伴わない節約は、資産形成において誤差のようなものです。

聖域を見直して月数万円単位のキャッシュフローを生み出すことこそが、真の節約といえます。

使う前に貯める。これが貯金の鉄則です。

この仕組みさえ作ってしまえば、あとは放っておくだけで勝手にお金が貯まっていきます。

貯蓄用口座は、普段使いのキャッシュカードとは別の銀行にし、簡単に引き出せないようにしておくとより効果的です。

仕組み化したら放置で良いのですが、モチベーション維持のために定期的な確認は必要です。

半年に一度程度、夫婦やパートナーと「資産会議」を開くのがおすすめです。

グラフで右肩上がりに増えていく資産残高を見ることは、何よりの快感であり、次の節約や投資への意欲につながります。

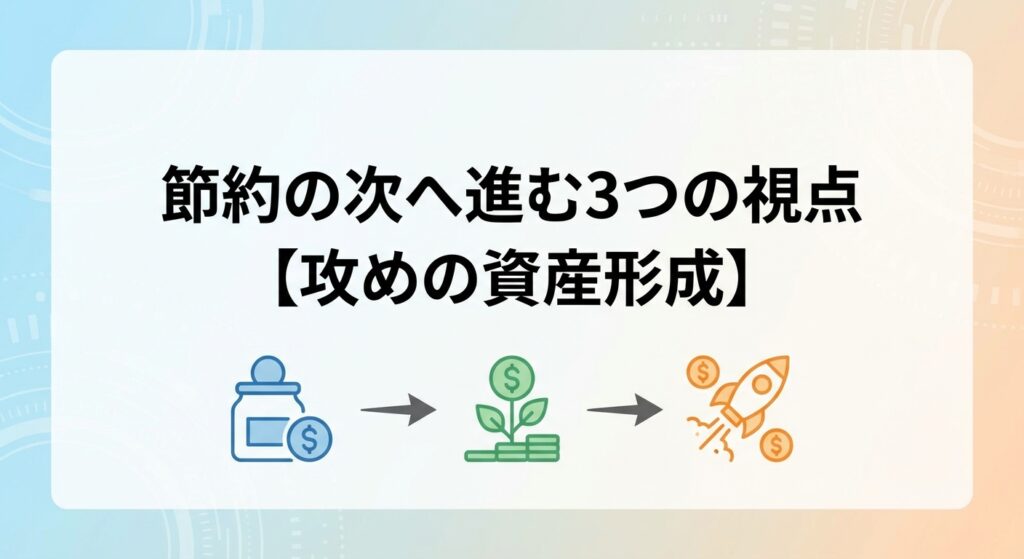

守りを固めたら、次は攻めです。

節約には限界がありますが、収入アップと資産運用には上限がありません。

「スキルアップしましょう」というと、なんとなく資格勉強をイメージするかもしれません。

しかし、ここではもっとシビアに、自分の市場価値を資産(B/S)に換算して考えてみてください。

もしあなたが年収を50万円アップさせたとします。

これを資産運用(年利5%)で得ようとすると、元本が1,000万円必要になります。

つまり、「年収50万円アップを実現するスキルや転職」には、1,000万円の金融資産と同等の価値があるということです。

節約で月1万円を捻出する労力と、転職や副業で月5万円稼ぐ労力。

どちらが効率的かは明白です。企業が求める人材像(自律的に課題解決できる、専門性があるなど)を把握し、そこに自分をフィットさせていく。

この「人的資本への投資」こそが、最もリターンの大きい投資活動なのです。

現預金だけで持っていることは、インフレリスクに対して無防備であることを意味します。

モノの値段が上がれば、お金の価値は相対的に下がってしまうからです。

そこで活用したいのがNISA(少額投資非課税制度)です。

国が用意した税制優遇制度を使って、世界経済の成長を取り込む。

長期・積立・分散投資を基本にすれば、リスクを抑えながら資産を育てることが可能です。

まずは月数千円からでも、投資の世界に足を踏み入れてみましょう。

最後に、これらのお金を「いつ」「何のために」使うのか、地図を描きます。

このようにライフイベントごとの必要額を書き出すことで、「今月いくら貯めればいいのか」が逆算できます。

漠然とした不安は、具体的な数字に落とし込むことで解消できるのです。

データ(中央値)と比較すれば、20代で300万円は上位層に入り、非常に優秀です。

しかし、ここで「自分はすごい」と安心してはいけません。

なぜなら、その300万円はライフイベント一発で消滅する金額だからです。

結婚式を挙げて、新婚旅行に行き、新居への引越しと家具家電を揃えれば、300万円など一瞬でなくなります。

むしろマイナスになる可能性すらあります。

300万円はあくまでスタートライン。

決して安泰な金額ではありません。

この事実を直視し、慢心せずに次の1,000万円を目指して、投資やキャリアアップに行動を移してください。

危険というよりは、「もったいない」と言えます。

現在のメガバンクの普通預金金利は0.001%〜0.02%程度。1,000万円預けても、1年で数千円しか増えません。

一方で、物価が年2%上昇すれば、実質的な価値は20万円分目減りします。

生活防衛資金(生活費の3〜6ヶ月分)以外は、インフレに強い資産(株式や投資信託など)に振り分けておくのが賢明です。

一概には言えませんが、それぞれのメリットを活かせばどちらも貯金は可能です。

| 属性 | メリット | デメリット |

|---|---|---|

| 独身 | お金の使い道をすべて自分で決められる 住居費などを極限まで下げやすい | 病気や失業時のリスクヘッジが弱い すべて一人分のコストがかかる |

| 既婚 | 共働きなら収入が2倍になり、生活費(家賃・光熱費)のシェアで効率化できる(規模の経済) | 教育費などの固定費が増える パートナーと金銭感覚が合わないと貯まらない |

最強なのは「共働きで、お互いに独身時代の生活水準を維持する(パワーカップル)」パターンです。

ここまで、年代・年収別のリアルな貯蓄額と、そこから抜け出すための方法を見てきました。

重要なのは、平均値や中央値を見て一喜一憂することではありません。

「みんなより少ないからダメだ」「多いから安心だ」という他人との比較は、あなたの資産を1円も増やしてくれません。

大切なのは、「昨日の自分より、今日の自分が豊かになっているか」です。

このサイクルを回し続けることでしか、不安は解消されません。

まずは今日、家計簿アプリをインストールする、あるいは固定費を一つ見直すことから始めてみてください。

その小さな一歩が、将来の大きな資産へと繋がっていきます。

無理に悩みを抱え込まず、専門家に一度相談してみるのも一つの手です。