介護保険は本当に必要?それとも無駄?知らないと損する仕組みを解説

専門家プロファイル

お悩みProfile

「夫に何かあったら、私たちの生活はどうなるんだろう…」

「専業主婦の遺族年金は不公平って本当?」

「年金制度が変わって、将来もらえなくなるかもしれない…」

こんな漠然とした不安を抱えていませんか。

大切な家族を支える専業主婦だからこそ、万一の時に備える公的制度「遺族年金」について、正しい知識を持っておくことが心の安定に繋がります。

この記事では、専業主婦の遺族年金にまつわる誤解や制度の仕組み、そして将来のために今からできる具体的な対策まで、専門用語を避け、分かりやすく解説していきます。

夫に万一のことがあったら…と考えると、遺族年金のことは気になります。

でも、「専業主婦は保険料を払っていないのに年金をもらえてずるい」といった声を聞くと、なんだか複雑な気持ちになるかもしれません。

ここでは、そんな不公平感の理由や制度の本当の姿について、一緒に見ていきましょう。

「専業主婦はずるい」という声の背景には、日本の年金制度の仕組みが関係しています。

「自分でお金を払っていないのに年金がもらえるなんて」と思われるかもしれませんが、実は支払いが免除されているわけではありません。

配偶者が加入する厚生年金制度の加入者全体で負担しているのです。

この制度は、女性の多くが専業主婦だった時代に、無年金になることを防ぐ目的で創設されました。

しかし、共働き世帯が主流となった今、働き方によって有利・不利が生まれるこの仕組みに、疑問の声が上がっているのが現状です。

インターネットなどで「遺族年金が廃止される」という情報を見かけて、不安に思った方もいるかもしれません。

結論からお伝えすると、ご安心ください。遺族年金制度がすぐに廃止されることはありません。

この話は、社会の変化に合わせて制度を見直そうという国の議論から生じています。

例えば、男女間の受給要件の違いや、共働き家庭と専業主婦家庭での公平性などが検討の対象です。

大切なのは、不確かな情報に一喜一憂しないこと。厚生労働省など公的機関からの発表を冷静に確認するようにしましょう。

夫が亡くなった場合に受け取れる遺族年金は、実は1種類ではありません。

公的年金が2階建ての構造になっているように、遺族年金にも「基礎」と「厚生」の2種類があります。

会社員だった夫を亡くした場合、条件によっては両方を受け取れる可能性があります。

| 項目 | 遺族基礎年金(1階部分) | 遺族厚生年金(2階部分) |

|---|---|---|

| もらえる妻の条件 | 18歳年度末までの子がいることが必須 | 子の有無は問われない(※妻の年齢などの条件あり) |

| 金額の決まり方 | 家族構成に応じた定額(子の人数に応じて加算) | 亡くなった夫の現役時代の給与や加入期間で変動 |

| 財源 | 国民年金 | 厚生年金 |

この2つの最も大きな違いは、遺族基礎年金を受け取るためには「お子さんの存在」が絶対条件である点です。

一方で遺族厚生年金は、夫が会社員や公務員であれば、お子さんがいないご家庭でも受け取れる可能性があります。

「夫に何かあったら、遺族年金は5年しかもらえないの?」そんな噂を耳にして、不安に感じている方もいらっしゃるかもしれません。

結論から言うと、この「5年で打ち切り」は、特定の条件に当てはまった場合に起こる話です。

すべての方がそうなるわけではありませんので、まずは落ち着いてご自身の状況と照らし合わせてみましょう。

遺族年金の受給期間は、実は「奥様の年齢」と「お子様の有無」によって大きく変わるのです。

遺族厚生年金の受給期間が「一生涯」続くのか、それとも「5年間の有期給付」で終わるのか。

その分かれ道は、夫が亡くなった時点での家族の状況で決まります。

なぜ30歳未満で子どもがいないと5年間なのでしょうか。

これは、比較的若く、再就職や再婚によってご自身の生活を立て直す時間的な猶予があると制度上考えられているためです。

ご自身の状況がどちらに当てはまるかによって、将来の生活設計が大きく変わることを知っておくのが大切です。

それでは、具体的なモデルケースで、受給期間がどれくらい変わるのか見てみましょう。

ここでは、亡くなった夫の年収が600万円(厚生年金加入期間20年)だったと仮定して比較します。

| 妻の状況(夫死亡時) | 受給できる年金の種類 | 受給期間の目安 |

|---|---|---|

| 28歳・子どもなし | 遺族厚生年金のみ | 5年間で終了 |

| 35歳・子ども1人(5歳) | 遺族基礎年金+遺族厚生年金 | 子どもが18歳になるまで手厚く、その後も妻は生涯受給 |

| 45歳・子どもなし | 遺族厚生年金+中高齢寡婦加算 | 生涯受給 |

※金額は概算であり、個別の条件で変動します。

この表を見ると、同じ専業主婦という立場でも、夫が亡くなったタイミングによって保障内容が全く異なることがお分かりいただけるかと思います。

特に「28歳・子どもなし」のケースでは、5年後には公的な支援が途絶えてしまう可能性があり、ご自身の力で生活を立て直す準備が不可欠になります。

夫に万一のことがあった場合、生活を支える遺族年金がいくらもらえるのか、気になりますよね。

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があり、それぞれ金額の決まり方が異なります。

ご自身の状況に当てはめて、具体的な金額をイメージしてみましょう。

遺族基礎年金は、亡くなった夫に18歳未満の子どもがいる場合に受け取れる、国から支給される年金です。

金額は定額で、お子さんの人数によって加算されていきます。

この年金は、一番下のお子さんが18歳になった年度の3月31日を迎えると支給が終了します。

遺族厚生年金は、会社員や公務員だった夫が加入していた厚生年金から支給されるものです。

金額は夫の現役時代の収入(平均標準報酬額)や厚生年金の加入期間によって変動します。

ざっくり言うと、夫が将来受け取るはずだった老齢厚生年金額の4分の3が目安です。

| 夫の平均年収 | 遺族厚生年金(年額) | 遺族厚生年金(月額) |

|---|---|---|

| 400万円 | 約53万円 | 約4.4万円 |

| 600万円 | 約81万円 | 約6.8万円 |

| 800万円 | 約106万円 | 約8.8万円 |

(※夫の厚生年金加入期間25年で試算)

この金額を見て、どう感じましたか?

ここで、単身女性の平均的な生活費(家賃含まず)が月々約15万円というデータを重ねてみましょう。

もしお子さんがおらず遺族厚生年金だけの場合、夫の年収が600万円でも月々の収入は約6.8万円です。

これでは、毎月8万円以上の赤字になってしまう計算になります。

この事実から、遺族年金だけで生活を維持することがいかに厳しいかが分かります。

こうして遺族年金の受給額や資格は人それぞれです。

難しい年金問題は一人で悩まず、一度専門家に相談してみてはいかがでしょう。

専門家プロファイルでは、ファイナンシャルプランナーの高橋 圭佑さんが、相談に答えています。

現在、年金受給している両親(父は元会社員・母は専業主婦)のうち、母だけを私の税法上の扶養にしています。(2世帯住宅で両親と同居)

この場合、将来に父が他界した際に、母が遺族年金受給資格を満たさず、受給できないことにならないでしょうか?

受給資格要件に『亡き配偶者と生計を一にしていること』と記されていることが、気がかりです。

結論から申し上げますと、お母様は遺族厚生年金の受給資格を満たします。

ご両親が同居しており、お母様に年収850万円以上の収入が無いからです。

ご質問者様がお母様を税法上の扶養にしていても問題はありません。

遺族年金の受給要件には「生計を維持されていた」という要件があります。

これは、「生計を同一にしていること」および「収入(所得)が一定未満であること」の2つを満たしている必要があります。

1.生計を同一にしていること

ここが気がかりであった部分かと思います。生計を同一にしているというのは、扶養関係にあることとイコールではありません。同じ家計で生活をしているという意味であり、具体的には原則:同居している(住民票の世帯や住所に関わらず、起居を共にし家計も同一であれば生計を同一にしているといえます)例外:同居していなくても、仕送りなどで経済的援助などが行われている場合は生計を同一にしているとされます(例:下宿中の学生など)。ご両親は同居されているようですので、問題はないと考えられます。

2.収入(所得)が一定額未満であること

前年の収入が850万円(所得ベースでは655.5万円)未満であるか、それ以上であっても近い将来(5年程度)に収入850万円を下回ることが見込まれることが要件となっています。

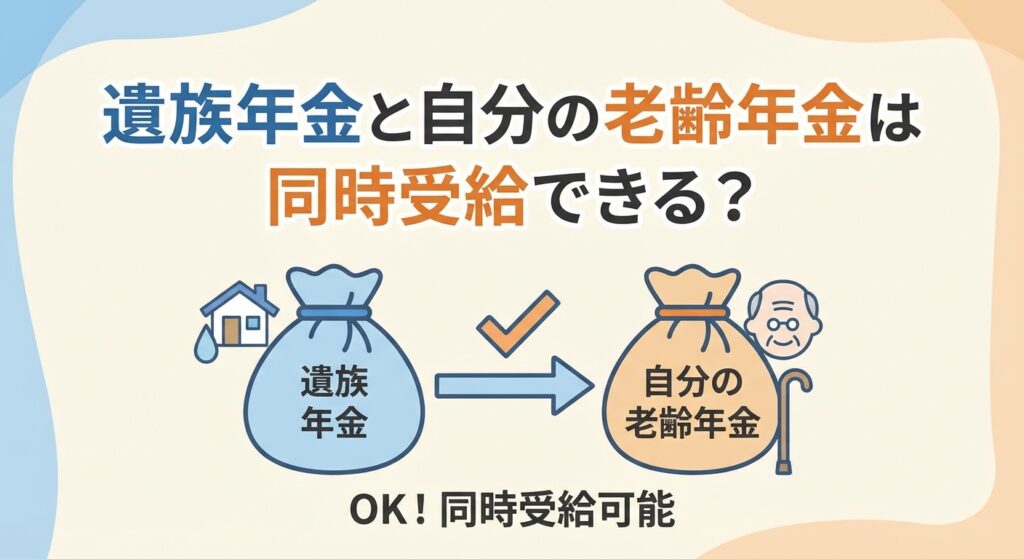

夫に万一のことがあった後、ご自身の老後を迎えたとき、年金の受け取り方がどうなるのかは大きな関心事です。

65歳になると、遺族年金とご自身の老齢年金を組み合わせて受け取ることになります。

ただし、全額を同時にもらえるわけではなく、いくつかの選択パターンの中から有利なものを選ぶ必要があるのです。

65歳以降は、ご自身の年金と遺族厚生年金を調整して受け取ります。

受け取り方は主に3つのパターンがあり、ご自身の働き方や年金額によって最適な選択が異なります。

老齢年金の受給額を増やせる「繰下げ受給」ですが、遺族年金を受け取る場合は注意が必要です。

安易に選択すると、増えるはずだった年金が受け取れず、かえって損をしてしまう可能性があります。

これは制度の少し不都合な真実ともいえる部分です。

なぜなら、ご自身の老齢厚生年金を繰り下げて増額させても、その増額分は遺族厚生年金と調整され、支給停止(実質的な没収)の対象となるからです。

繰下げ受給を検討する際は、以下の点を必ず確認しましょう。

万が一の事態が起きても、ご自身の生活を守り抜くためには、夫だけに頼る家計から一歩踏み出す視点が大切になります。

少し勇気がいるかもしれませんが、将来の安心のために、今からできる3つの具体的な防衛策を見ていきましょう。

「扶養内で働くのが一番お得」と考えている方は多いかもしれません。

しかし、その考え方は「夫が健康で働き続ける」という前提の上に成り立っている、少し危ういバランスとも言えます。

扶養を抜けて厚生年金に加入することは、目先の手取りが減るデメリット以上に、ご自身の将来を守る最強の「保険」になるのです。

| 比較項目 | 扶養内パート(社会保険未加入) | 厚生年金加入パート |

|---|---|---|

| メリット | ・社会保険料の負担がない ・短期的な手取り額が多い | ・将来もらえる自分の年金が増える ・万が一の際の遺族厚生年金が増える ・病気やケガで働けない時の傷病手当金 ・出産時に受け取れる出産手当金 |

| デメリット | ・将来の年金額が少ない ・病気やケガの際の公的保障が薄い | ・社会保険料の負担で手取りが減る |

短期的な視点で見れば、扶養を抜けることで手取りが減るかもしれません。

しかし、長期的に見れば、自分自身の年金を増やし、万が一の保障を手厚くできるという、計り知れない安心感につながります。

公的年金だけでは、将来の生活に少し不安が残るかもしれません。

そんな時に心強い味方になるのが、自分自身で未来のお金を作る「自分年金」という考え方です。

専業主婦の方でも始めやすい制度として、iDeCo(個人型確定拠出年金)や新NISA(少額投資非課税制度)があります。

これらの制度は、月々5,000円といった少額からでも始められる手軽さが魅力です。

税金の優遇を受けながら、将来のための資産を着実に育てていくことができます。

| 制度名 | iDeCo(個人型確定拠出年金) | 新NISA(少額投資非課税制度) |

|---|---|---|

| 目的 | 主に60歳以降に受け取る老後資金作り | 教育資金や住宅資金など、自由な目的の資産形成 |

| 税制メリット | 掛金が全額所得控除の対象になる | 運用で得た利益が非課税になる |

| 注意点 | 原則60歳まで引き出すことができない | 掛金の所得控除はない |

いきなり大きな金額で始める必要はありません。

まずは仕組みを理解し、家計に無理のない範囲で一歩を踏み出すことが、将来の安心への大きな一歩となります。

厚生年金への加入や資産運用を始めても、万が一の際に必要な生活費をすべて賄えるとは限りません。

そこで最後の防衛ラインとなるのが、生命保険です。

公的年金だけでは足りない部分を、民間の保険で計画的に補うという考え方が重要になります。

ご家庭にとって、本当に必要な保障額はいくらなのか、一度ご自身で計算してみることをお勧めします。

以下の計算シートで、大まかな目安を把握してみましょう。

この計算で導き出された不足額が、生命保険で備えるべき金額の目安となります。

具体的な金額が分かれば、保険の見直しや検討も進めやすくなるはずです。

ここまで読んで、夫に万一のことがあった場合の生活について、具体的なイメージが湧いてきたのではないでしょうか。

漠然とした不安の正体が見えてくると、次の一歩を踏み出しやすくなります。

最後に、これからの備えに向けて大切なポイントを整理しましょう。

この記事でお伝えしてきた遺族年金について、特に心に留めておいてほしい重要点をまとめました。

制度のことは分かっても、「じゃあ、我が家はどうすれば?」と具体的な行動に迷うのは当然のことです。

そんな時は、お金の専門家に頼るのが最も確実な近道かもしれません。

FP(ファイナンシャルプランナー)は、複雑な年金制度をあなたの家庭状況に合わせて分かりやすく解説してくれます。

働き方、iDeCoや新NISA、生命保険など、数ある選択肢から最適な組み合わせのプランを一緒に考えてくれるでしょう。

第三者の客観的な視点で家計を診断してもらうことで、自分たちでは気づけなかった課題が見つかることもあります。

一人で情報収集して悩むより、専門知識を持つプロに相談する方が、時間的にも精神的にも負担を軽くできるはずです。

多くのFPは初回無料相談に対応しており、まずは現状を話してみることから気軽に始めてみてはいかがでしょうか。