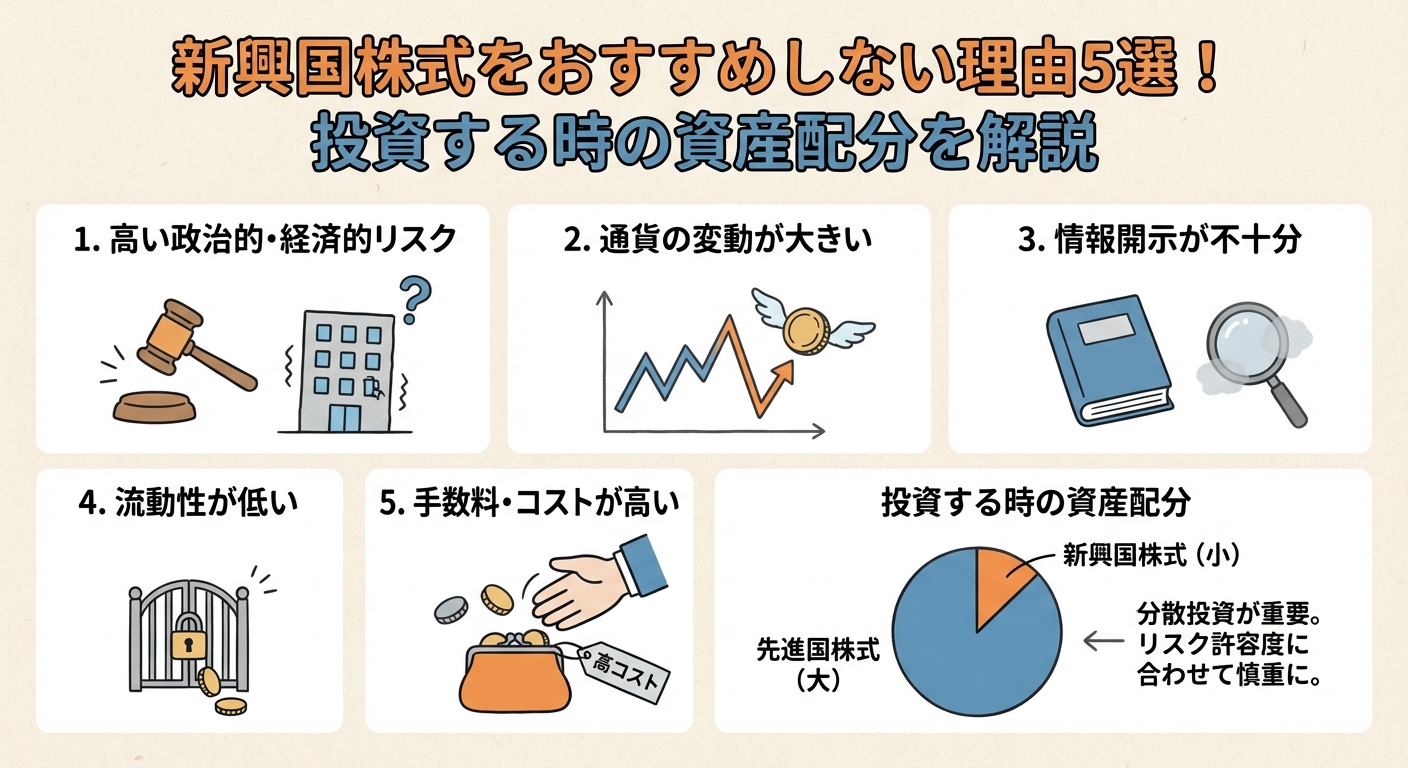

新興国株式をおすすめしない理由5選!投資する時の資産配分を解説

専門家プロファイル

お悩みProfile

リート(REIT)は「少額から不動産投資ができる商品」として人気ですが、金利や市場環境の影響を強く受ける投資でもあります。

実際、REITは借入金を活用して不動産を運用するため、金利上昇時には収益や価格が下がりやすい特徴があります(参考:日本取引所グループ REIT解説)。

こうした背景から、「リートはおすすめしない」という意見も存在します。

ここでは、その理由を5つの視点から整理していきます。

「リート(REIT)は少額から始められる不動産投資」として人気ですが、その裏には見過ごせないリスクも潜んでいます。

なぜ「リートはおすすめしない」という声があるのか、まずはその具体的な理由を5つの側面から冷静に分析していきましょう。

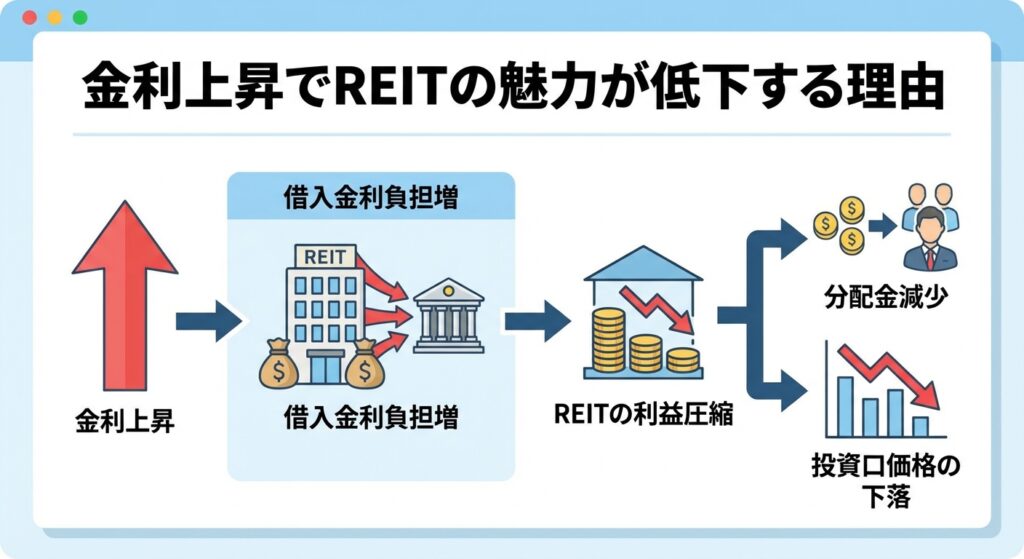

金利の動きは、REITの価格を左右する最大の要因です。

REITは投資家からの資金だけでなく、銀行からの多額の借入金で不動産を運用しています。

そのため、市場金利が上昇すると借入コストが直撃し、収益を圧迫してしまうのです。

結果として、投資家へ支払われる分配金が減少する可能性が高まります。

また、国債など安全資産の利回りが上がれば、相対的にリスク資産であるREITの魅力は低下。

資金が流出し、価格下落を招く要因となります。

REITは実物不動産に投資するため、景気動向の影響をダイレクトに受けます。

不況時にはオフィスの空室率上昇や、商業施設のテナント撤退による賃料下落が避けられません。

賃料収入の減少は、そのまま分配金の減額(減配)に直結します。

実際、2008年のリーマンショック時には東証REIT指数が最高値から約70%も暴落しました。

また、2020年のコロナショック時にも一時的に約50%の下落を記録しています。

「不動産だから安定」というイメージとは裏腹に、経済危機時には株式同様、あるいはそれ以上に大きく元本割れを起こすリスクがあるのです。

実際に、REITの高利回りを魅力に感じて投資したものの、「基準価額は下がっているのに分配金だけ高いのは危険では?」と不安になる人は少なくありません。

専門家プロファイルでも、海外REIT投信の減配リスクや元本毀損を心配する相談が寄せられています。

専門家プロファイルでは、ファイナンシャルプランナーの上津原さんが、相談に答えています。

昨年から基準値が大幅に下落を続ける海外REIT投信の中で、高い分配金を維持し純資産総額も下落前の水準まで戻している投信もありますが、基準値が下落:純資産総額は増加というものはリスクは高いのでしょうか?

分配金収益を目的に運用しているのですが、この先多少の減配はあるにしても長い目でみれば安心なのでしょうか?

海外REITの基準価格も以前と比べて下がっていますね。

REITも不動産に投資をするものですので、不動産投資の一般論が当てはまります。「土地などの不動産の価格の下落幅より、家賃収入の下落幅のほうが小さい。」ということです。

だから、一般的にいえば、不動産価格が下落すると、REITや不動産の利回りが上がってくる傾向があるようです。

分配金が多く出せる投信は、それなりの理由をもって出しているように思われます。ただ、外国債券の投資信託ではすでに分配金を下げている投資信託が出ていますので、海外のREITに投資をするものも分配金を下げないとは言い切れないところがあります。

ポイントは、

分配準備積立金がいくらあるか

分配金のうち配当等収益がいくらあるか

ということになってきます。運用報告書にこれらの情報が書かれています。

投資信託1万口当たりの金額で計算されているものがあれば一番よいでしょう。

REITを運用するのは「投資法人」という会社であり、一般企業と同じく倒産リスクがゼロではありません。

ずさんな経営や急激な資金繰りの悪化が、破綻の引き金になることがあります。

過去には「ニューシティ・レジデンス投資法人」がリーマンショックの影響で民事再生法を申請し、上場廃止となった事例が存在します。

もし投資先の法人が倒産すれば、保有するREITの価値は大幅に毀損し、最悪の場合は紙切れ同然になる可能性も否定できません。

財務状況や運用実績の確認は、株式投資以上にシビアに行う必要があります。

REITは新たな物件購入資金を調達するため、「公募増資」を行うことが頻繁にあります。

増資で発行済み投資口数が増えれば、1口あたりの価値が薄まる「希薄化」が発生します。

特に警戒すべきは、純資産価値(NAV)を割り込んでいる状態で増資を強行する「ディスカウント増資」です。

これは、既存投資家の資産価値を犠牲にして規模拡大を図る行為と言わざるを得ません。

例えば、本来10万円の価値があるものを、新規投資家向けに8万円で大量に売り出すようなもの。

既存株主にとっては、持っているだけで資産価値を目減りさせられる「悪手」となり得ます。

実物不動産を裏付けとするREITは、物理的なダメージを受けるリスクと常に隣り合わせです。

地震や台風、水害といった自然災害は、保有物件に甚大な被害をもたらす可能性があります。

また、火災や事故物件化なども、資産価値を大きく損なう原因です。

修繕には多額の費用がかかるうえ、その間の賃料収入は途絶え、収益悪化は避けられません。

もちろん保険には加入していますが、損害のすべてをカバーできるとは限らないのが実情。

特定のエリアに物件が集中しているREITの場合、一度の災害でポートフォリオ全体が致命的な打撃を受けるリスクが高まります。

REITへの投資判断において、避けては通れないのが「金利」の動向。

金利がREIT価格にどのようなメカニズムで影響を与えるのか、今後の見通しとあわせて解説します。

金利とREIT価格には、明確な「逆相関」の関係が見られます。

金利が上がればREIT価格は下がり、金利が下がれば価格は上がりやすいという傾向です。

理由はシンプルで、金利上昇による借入コストの増加がREITの収益を圧迫するため。

さらに、国債利回りが上昇すれば、リスクを取ってREITに投資する旨味が薄れ、投資資金が債券へ流出してしまうからです。

長期金利と東証REIT指数の推移グラフを重ね合わせると、見事なまでに逆の動きをしていることが視覚的にも確認できます。

金利トレンドを見極めることは、REIT投資の勝敗を分ける重要事項と言えるでしょう。

長らく続いた金融緩和は転換点を迎え、市場では「金利のある世界」への移行が意識されています。

大手金融機関のエコノミストや不動産アナリストの多くは、2025年以降も緩やかな金利上昇トレンドが続くと予測。

「当面の間、REIT価格の上値は重い展開が続く」との見方が優勢です。

一方で、金利上昇は景気回復のシグナルでもあります。

景気が上向けば、オフィス需要の回復や賃料上昇といったプラス要因も生まれます。

今後は「金利上昇のマイナス影響」と「賃料収入増加のプラス効果」、どちらが上回るかの綱引きが市場の焦点を握ることになるでしょう。

金利上昇という逆風下でも、すべてのREITが沈むわけではありません。

長期的に資産を増やせる「強いREIT」には共通点があります。

銘柄選定の際は、目先の利回りだけでなく、こうした「守りの強さ」を重視することが、資産を守る鍵となります。

REITは手軽な反面、万人に適した金融商品ではありません。

ご自身のリスク許容度と照らし合わせ、冷静に判断するための基準を提示します。

以下の項目に当てはまる場合、REIT投資はストレスの種になる可能性が高いため、慎重な検討が必要です。

一方で、以下のようなスタンスで投資に臨める方には、REITは有力な選択肢となります。

リスクがあるからといって、投資を諦める必要はありません。

特性を理解し、適切な対策を講じることでリスクはコントロール可能です。

賢くREITと付き合うための3つの防衛策をご紹介します。

REITの割安度を測る指標「NAV倍率」。

1倍を割れると「割安」と判断されがちですが、ここには落とし穴があります。

市場が1倍割れの価格をつけているのには、それ相応の理由があるケースが多いからです。

「保有物件が古く競争力がない」「将来の収益低下が見込まれている」といったネガティブな要素を市場が織り込んでいる可能性があります。

これはいわゆる「バリュートラップ(割安の罠)」。

単に数値が低いからと飛びつくと、価格が低迷し続ける銘柄を掴まされることになりかねません。

数字の裏にある「安さの理由」まで分析する慎重さが求められます。

REITのリスクヘッジにおいて最も有効なのが「セクター(用途)の分散」です。

オフィス、住居、商業施設、物流施設、ホテルなど、セクターごとに景気への感応度は異なります。

| セクター | 主な特徴 |

|---|---|

| オフィス | 景気に連動しやすい。在宅勤務普及の影響も受ける。 |

| 住居 | 景気の影響を受けにくいディフェンシブな資産。安定性重視。 |

| 商業施設 | 消費動向やインバウンド需要に左右される。ボラティリティが高い。 |

| 物流施設 | EC拡大で需要旺盛だが、供給過剰リスクも一部で懸念される。 |

| ホテル | 観光需要に直結。ハイリスク・ハイリターンな特性。 |

特定の用途に偏らず、複数のセクターを組み合わせることで、ある分野の不調を他でカバーし、ポートフォリオ全体の安定性を高めることができます。

「銘柄選びやセクター配分を考えるのが難しい」という方には、REIT-ETF(上場投資信託)が最適解です。

東証REIT指数などに連動するETFを購入すれば、市場全体に丸ごと投資するのと同じ効果が得られます。

| 項目 | 個別REIT | REIT-ETF |

|---|---|---|

| 分散効果 | 低い(要複数購入) | 極めて高い(1本で市場全体) |

| 銘柄選定 | 手間がかかる | 不要(プロにお任せ) |

| 倒産リスク | 1社に集中 | 多数に分散され軽微 |

| コスト | 購入手数料のみ | 信託報酬が継続発生 |

個別の倒産リスクを極限まで排除しつつ、手軽に不動産市場へ参加できる点は、初心者にとって大きなメリットと言えるでしょう。

REIT投資の利益を最大化するには、新NISA(少額投資非課税制度)の活用が欠かせません。

通常約20%引かれる税金がゼロになるため、高利回りの分配金をそのまま手元に残せるメリットは絶大です。

ただし、REITは「成長投資枠」でのみ購入可能である点には注意が必要。

また、NISA口座で損失が出ても他の口座の利益と相殺(損益通算)はできません。

「長期保有で分配金をもらい続ける」というNISA本来の趣旨に沿った運用を心がけましょう。

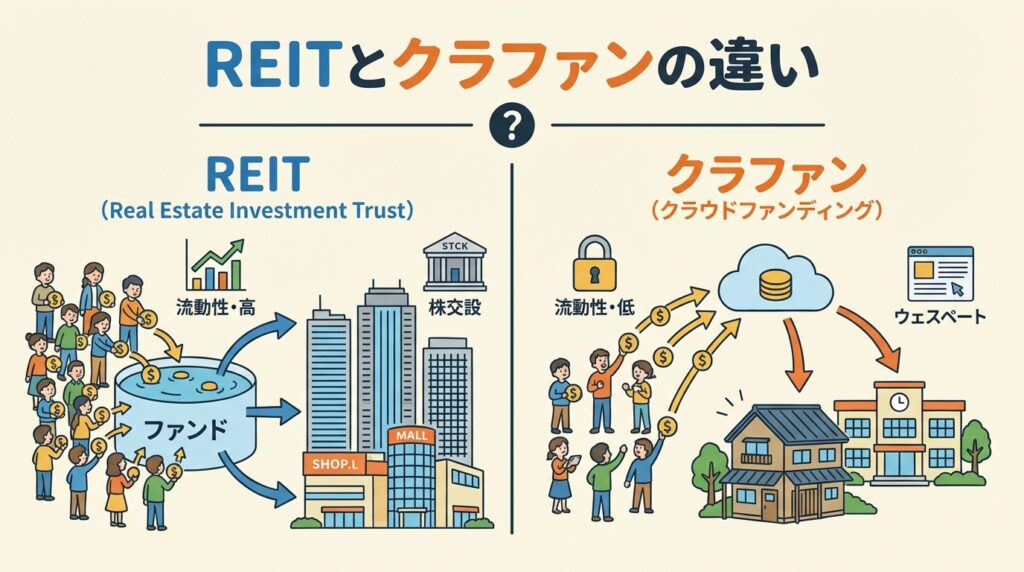

REITと並んで注目される「不動産クラウドファンディング(クラファン)」。

どちらも不動産小口化商品ですが、仕組みやリスク特性は似て非なるものです。

違いを明確にし、あなたに適した投資先を見極めましょう。

両者の決定的な違いは、「市場での売買有無」と「投資対象の特定性」にあります。

投資目的によって、どちらが優れているかは異なります。

以下の比較表で整理します。

| 項目 | REIT | 不動産クラウドファンディング |

|---|---|---|

| 価格変動 | あり(毎日変動) | なし(原則固定) |

| 流動性 | 高い(即売却可) | 低い(途中解約困難) |

| 利回り | 3〜5%程度 | 4〜8%程度(案件による) |

| 手間 | 銘柄分析が必要 | 案件を選ぶだけ |

| 元本安全性 | 市場価格次第 | 優先劣後方式で保護あり |

ご自身のスタンスに合わせて、最適な投資先を選んでみましょう。

REITの価格変動に疲れてしまった方にとって、不動産クラウドファンディングは有力な代替案です。

その魅力と、知っておくべき「弱点」を解説します。

クラファンが投資初心者や堅実派に支持される理由は、そのシンプルさと安全性にあります。

一方で、REITと比較して明確に劣るのが「流動性」です。

原則として、運用期間が終了するまでお金を引き出すことはできません。

「急な出費が必要になった」「他に良い投資先が見つかった」となっても、資金は拘束されたままです。

例えるなら、一度乗ったら目的地に着くまで降りられない電車のようなもの。

余裕資金以外で投資をしてしまうと、いざという時に身動きが取れなくなる「資金ロック」のリスクがあることは、肝に銘じておくべきでしょう。

安全性を最優先するなら、以下のポイントを押さえたファンド選びが重要です。

分散投資の観点からは「イエス」です。

REITは株式と債券の中間的なリスク・リターン特性を持ち、これらと異なる値動きをする傾向があります。

ポートフォリオに組み込むことで資産全体の値動きをマイルドにし、リスクを分散させる効果が期待できます。

インフレヘッジとしての機能も持つため、資産の一部として保有する意義は大きいと言えるでしょう。

残念ながら、誰にとっても完璧な「最強銘柄」は存在しません。

しかし、「負けにくい銘柄」の基準はあります。

時価総額が大きく流動性が高い銘柄、格付け機関から「AA」などの高評価を得ている銘柄は、財務体質が健全で倒産リスクが低いと考えられます。

一発逆転を狙うのではなく、こうした堅実な銘柄を選ぶことが、長期投資の王道です。

米国REITは市場規模が日本の10倍以上あり、データセンターやヘルスケア施設など投資対象も多彩です。

高利回りが魅力ですが、忘れてはならないのが「為替リスク」。

現地で利益が出ていても、円高ドル安が進めば円換算の資産価値は目減りします。

為替変動の影響まで考慮できる中級者以上の投資対象と言えるかもしれません。

REITの分配金や譲渡益には、株式同様に約20%の税金がかかります。

しかし、NISA口座を活用すればこれが非課税になります。

特に分配金利回りが高いREITにおいて、非課税の恩恵は複利効果を高める上で非常に強力。

まずはNISA枠を優先的に利用することを強くおすすめします。

REITのリスクと、その代替案である不動産クラウドファンディングについて解説してきました。

最後に要点を振り返り、あなたの次の一歩を後押しします。

ご自身のリスク許容度に合わせて、具体的な行動に移してみましょう。

投資に「絶対」はありませんが、リスクを知り、対策を持っておくことで「失敗」の確率は劇的に下げられます。

あなたの資産形成の目的に合った、最適な選択をしてください。

悩みは一人で抱え込まず、専門家に相談してみてはいかがでしょう。