年金は60歳から貰える!早く貰うべき人の特徴や損益分岐点を徹底解説

専門家プロファイル

お悩みProfile

「年間100万円貯金」と聞くと大きな数字に感じますが、実際にそれが多いのかどうかは世帯全体の貯蓄データと比較して初めて分かります。

金融広報中央委員会の調査によると、日本の2人以上世帯の金融資産は平均約1,300万円、中央値は約330万円と大きな差があります。

これは一部の高資産世帯が平均値を押し上げているためで、実際の多くの世帯は平均より低い水準に位置しているのが現実です。

こうした統計を踏まえると、年間100万円の貯金がどの程度の水準なのか、より客観的に見えてきます。

(参考:家計の金融行動に関する世論調査(金融経済教育推進機構))

「年間100万貯金」という目標、一見すると大きな数字に思えます。

しかし、それが世間一般で見て「すごい」のか、それとも「少ない」のか。

客観的なデータと比較しないことには、本当の立ち位置は見えてきません。

まずは統計データをもとに、ご自身の貯蓄状況が社会全体でどのあたりに位置するのか、冷静に確認してみましょう。

日本全体の貯金額を見る際、注意すべきは「平均値」と「中央値」の違いです。

平均値は一部の超富裕層が数字を大きく引き上げてしまうため、私たちの実感とはかけ離れがち。

より実態に近いのは、データを順に並べたときに真ん中にくる「中央値」です。

金融資産の保有額(2023年)

| 世帯 | 平均値 | 中央値 |

|---|---|---|

| 二人以上世帯 | 1,219万円 | 400万円 |

| 単身世帯 | 871万円 | 100万円 |

(出典:金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」)

二人以上世帯の平均値は1,000万円を超えていますが、中央値は400万円。

この乖離こそが、一部の層が平均値を引き上げている証拠です。

単身世帯の中央値は100万円ですから、もしあなたが単身で100万円以上の貯金があれば、すでに中央値を超えていることになります。

あなたの年収や家族構成に近いデータを見てみましょう。

年間100万円という目標が現実的か、あるいはもっと上を目指せるのか。

判断材料としてご活用ください。

年間収入別の年間貯蓄額

| 年間収入 | 年間貯蓄額 | 貯蓄率 |

|---|---|---|

| 300~400万円 | 86万円 | 24.3% |

| 400~500万円 | 109万円 | 24.4% |

| 500~600万円 | 134万円 | 25.0% |

| 600~700万円 | 151万円 | 23.9% |

世帯人数別の年間貯蓄額

| 世帯人数 | 年間貯蓄額 |

|---|---|

| 単身世帯 | 104万円 |

| 2人世帯 | 144万円 |

| 3人世帯 | 134万円 |

| 4人世帯 | 119万円 |

(出典:総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」および「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要(単身世帯)」より作成)

年収400万円台や単身世帯の方にとって、年間100万円は平均的な目標ライン。

一方で、年収がそれ以上の方や、まだお子さんがいない2人世帯の場合は、さらに高い目標を設定する余地があるかもしれません。

ここまでのデータを見て、「自分は平均以上だから大丈夫」と安心するのは時期尚早かもしれません。

年間100万円というペースは立派ですが、将来を見据えたとき、それだけでは「足りない」可能性が出てくる3つのケースが存在します。

私たちが直面している大きな問題の一つがインフレ。

つまりモノの値段が上がり続ける現象です。

銀行に預けているお金の額面は変わりませんが、そのお金で買えるモノの量は年々減っていきます。

これが「現金の価値が目減りする」ということです。

インフレ率2%で今の100万円の価値はどう変わる?

| 経過年数 | 実質的な価値 |

|---|---|

| 10年後 | 約82万円 |

| 20年後 | 約67万円 |

| 30年後 | 約55万円 |

※計算を単純化するためのシミュレーションです。

今の100万円は、20年後には実質的に67万円の価値しかなくなってしまうかもしれません。

額面だけを見て安心していると、いざという時に「思ったより買えるものが少ない」という事態に陥るリスクがあるのです。

人生には、結婚、出産、住宅購入、子どもの教育など、まとまったお金が必要になるイベントが待ち受けています。

これらの費用は年々上昇傾向にあり、年間100万円の貯金ペースでは追いつかない可能性も否定できません。

人生の3大支出と必要年数(年間100万円貯金の場合)

| ライフイベント | 平均的な金額の目安 | 100万円ペースでの必要年数 |

|---|---|---|

| 教育費 (子ども1人あたり大学卒業まで) | 国公立:約1,000万円 私立理系:約2,500万円 | 10年~25年 |

| 住宅購入資金 (頭金+諸費用) | 首都圏新築マンション: 約600万円~1,000万円 | 6年~10年 |

| 老後資金 (夫婦2人、ゆとりある生活) | 約2,000万円~3,000万円 (年金以外の自己負担分) | 20年~30年 |

※各種調査機関のデータを基にした目安であり、個別の状況により異なります。

例えば、お子さんが生まれてから大学卒業までの費用をすべて貯金で賄おうとすると、一人あたり10年以上かかってしまいます。

複数のライフイベントが重なる時期を考慮すれば、今の貯金ペースだけでは心もとないことがわかるはずです。

「今の収入がずっと続く」という保証は、残念ながらどこにもありません。

人生には、予期せぬ収入減のリスクが潜んでいます。

このような事態が起これば、年間100万円の貯金ペースを維持することは困難になります。

順調な今だからこそ、将来のリスクに備えて貯蓄以外の対策も考えておく必要があるのです。

将来のリスクに備えるためには、まず手元のお金を増やすことが重要。

そのために最も効果的で、すぐに始められるのが「家計支出の見直し」です。

ここでは、ストレスを溜めずに効果を出すためのポイントを3つご紹介します。

実際に、専門家相談サイトでも「年100万円の貯金をしたいが、家計のどこを見直せばいいかわからない」という相談が寄せられています。

回答では、保険料などの固定費を点検しつつ、毎月の貯蓄額を明確にすることが重要だと指摘されています。

専門家プロファイルでは、ファイナンシャルプランナーの阿部雅代さんが、相談に答えています。

年100万円の貯金をしたいのですが、家計を見直す必要があるのか・どこを改善すべきかご教授下さい。

夫婦・子1人(10ヵ月)

収入:27万円(手取り)賞与:60万(年)

支出

家賃:7万

学資保険:2万

生保:4万

電気・ガス・水道:1.5万

通信品(HP・CP):1.4万

食費:4万

小遣:2万

車経費:1万

子供雑費:1万

その他:2万

ファイナンシャルプランナーの阿部雅代です。

見直しする部分としては、下記のとおりです。

1 保険の見直しをすることにより、保険料の節約ができるかもしれません。

2 食費は、3万円以内にできるはずです。

3 車の使用目的が、仕事用、車がないと生活できない地域に住んでいるということでなければ、手放す。

4 その他の部分は、何に使っているのか。その部分で削れる部分はないのか。そこを点検してみる。

5 ボーナスは、基本的には、貯蓄に回す。

家計には、毎月決まって出ていく「固定費」と、月によって変動する「変動費」があります。

まず手をつけるべきは、一度見直せば効果がずっと続く「固定費」。

以下のチェックリストで、ご自身の状況を確認してみてください。

これらの項目は、一度見直すだけで月々数千円から数万円の節約につながる可能性があります。

手間は最初だけなので、ぜひ重い腰を上げて取り組んでみてください。

「節約」と聞くと、カフェ代を我慢したり、スーパーを何軒もはしごしたりといった細かい努力を想像するかもしれません。

しかし正直に言って、そういった変動費の削減はおすすめしません。

得られる金額に対して、ストレスと時間的コストが高すぎるからです。

数百円を追いかけるために気力を使ってしまうと、もっと大切なお金を生み出す活動、例えばスキルアップのための勉強や副業に使うエネルギーがなくなってしまいます。

これをあえて言うなら「節約の機会損失」。

変動費を細かく管理するよりも、「コンビニに寄らない」「目的もなくECサイトを見ない」「飲み会は一次会まで」といったように、お金を使いがちな行動パターンそのものを断つ「やらないこと」を決める。

その方がよほど効果的で、ストレスも少ないのです。

やみくもに節約するのではなく、「手取り収入の何%を貯蓄に回すか」という「貯蓄率」を意識すると、目標が明確になりモチベーションを維持しやすくなります。

自分のライフステージに合った目標を設定してみましょう。

ライフステージ別・理想の貯蓄率の目安

| ライフステージ | 貯蓄率の目安 |

|---|---|

| 独身・実家暮らし | 30%~40% |

| 独身・一人暮らし | 15%~25% |

| 夫婦のみ・共働き(DINKS) | 20%~30% |

| 夫婦+子ども(片働き) | 5%~15% |

| 夫婦+子ども(共働き) | 10%~20% |

例えば、手取り月収30万円の一人暮らしの方なら、20%の6万円を目標にする、といった具合です。

まずは給料日に、目標額を自動で別口座に移す「先取り貯金」の仕組みを作ってしまうのが成功のコツです。

家計を見直し、貯金のペースを上げることができたら、次はそのお金に「働いてもらう」ことを考えましょう。

インフレに負けない資産を築くために、貯金と資産運用の違いを理解し、賢くお金を育てていく方法をご紹介します。

まずは、基本的な違いを整理しておきましょう。

「貯金」は守り、「資産運用」は攻めの手段と考えると分かりやすいです。

| 項目 | 貯金(預金) | 資産運用(投資) |

|---|---|---|

| 目的 | 日常生活費や近い将来の支出に備える | 将来の教育費や老後資金を準備する |

| メリット | 元本が保証され、いつでも引き出せる安心感 | インフレに強く、お金が増える可能性がある |

| デメリット | 金利が低く、インフレで価値が目減りする | 元本割れのリスクがあり、価格が変動する |

生活に必要な半年~1年分のお金(生活防衛資金)は必ず「貯金」で確保した上で、それ以外の余裕資金を「資産運用」に回すのが基本のセオリーです。

「資産運用を始めよう」と思っても、情報が多すぎて何を選べばいいか分からない、という方が大半でしょう。

特にNISAやiDeCoといった制度は複雑に見えますが、初心者が選ぶべき商品の基準は驚くほどシンプルです。

結論から言うと、「信託報酬(運用コスト)が年率0.2%以下の、全世界株式か米国株式のインデックスファンド」以外は、最初のうちは見る必要がありません。

銀行の窓口などで勧められる商品は、手数料が高いアクティブファンドや複雑な仕組みの保険商品がほとんど。

これらは販売側の利益が大きくなるように設計された「罠」であることが多いと心得ましょう。手数料は、あなたの資産を確実に減らす要因です。

コストを最小限に抑えられるネット証券(SBI証券や楽天証券など)で口座を開設し、淡々と低コストのインデックスファンドを積み立てることが、成功への一番の近道です。

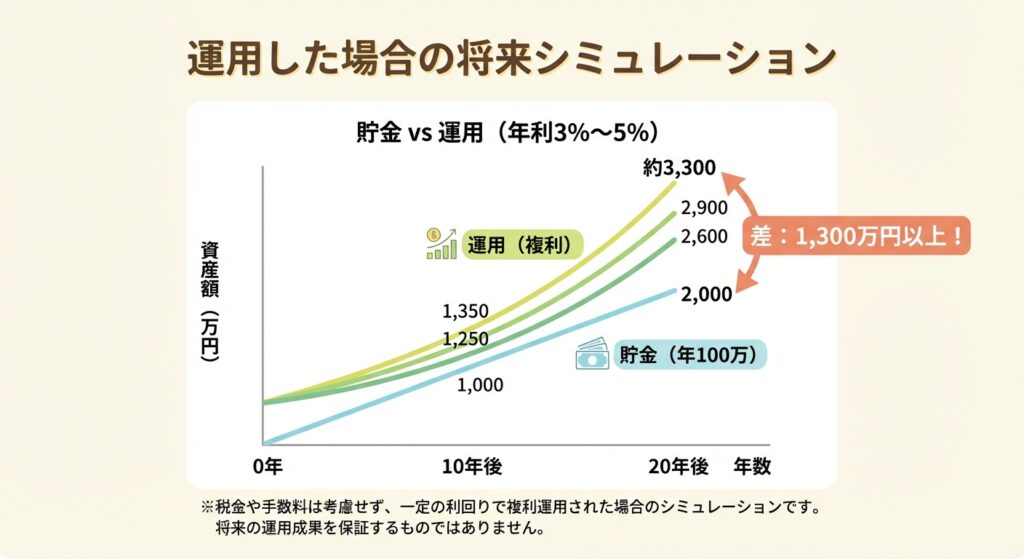

「毎年100万円を貯金し続ける」のと、「毎年100万円を資産運用に回す」のとでは、将来どれくらいの差が生まれるのでしょうか。

その効果を視覚的に見てみましょう。

※税金や手数料は考慮せず、一定の利回りで複利運用された場合のシミュレーションです。将来の運用成果を保証するものではありません。

グラフを見れば一目瞭然ですが、20年後には、ただ貯金した場合(2,000万円)と、年利5%で運用した場合(約3,300万円)とでは、1,300万円以上もの差が生まれます。

この差が、資産運用がもたらす「複利の力」。早く始めるほど、この効果は大きくなります。

もしあなたがパートナーや家族と一緒に暮らしているなら、お金の話は避けて通れません。

一人で頑張るよりも、チームで取り組む方が貯蓄のスピードは格段に上がります。

ここでは、家族で協力して資産を築くための具体的な方法を見ていきましょう。

お金を貯める目的が曖昧だと、途中で挫折しがちです。

まずは、夫婦や家族で「何のために、いつまでに、いくら貯めるのか」を具体的に話し合う時間を作りましょう。

そのための議題リストを用意しました。

こうした未来予想図を共有することで、家族共通の目標ができ、貯蓄へのモチベーションが高まります。

お金の管理方法は、各家庭の価値観や収入バランスによって最適な形が異なります。

代表的な3つのパターンと、それぞれのメリット・デメリットをご紹介します。

自分たちに合ったスタイルを見つけてみてください。

| 管理パターン | メリット | デメリット |

|---|---|---|

| 夫婦別財布 | ・お互いの裁量で自由にお金を使える ・お金の管理がシンプル | ・全体の貯蓄額が把握しづらい ・大きな支出の際に揉めやすい |

| 共通口座+個別財布 | ・生活費や貯蓄を共同で管理できる ・個人の自由なお金も確保できる | ・共通口座に入れる金額の分担で揉める可能性 ・口座管理がやや複雑になる |

| 全額を共通口座で管理 | ・家計全体のお金の流れが透明になる ・貯蓄計画を立てやすい | ・お小遣い制になり、窮屈に感じる人もいる ・お互いの金銭感覚の違いがストレスになる |

どの方法が正解ということはありません。

大切なのは、お互いが納得し、ストレスなく続けられるルールを作ることです。

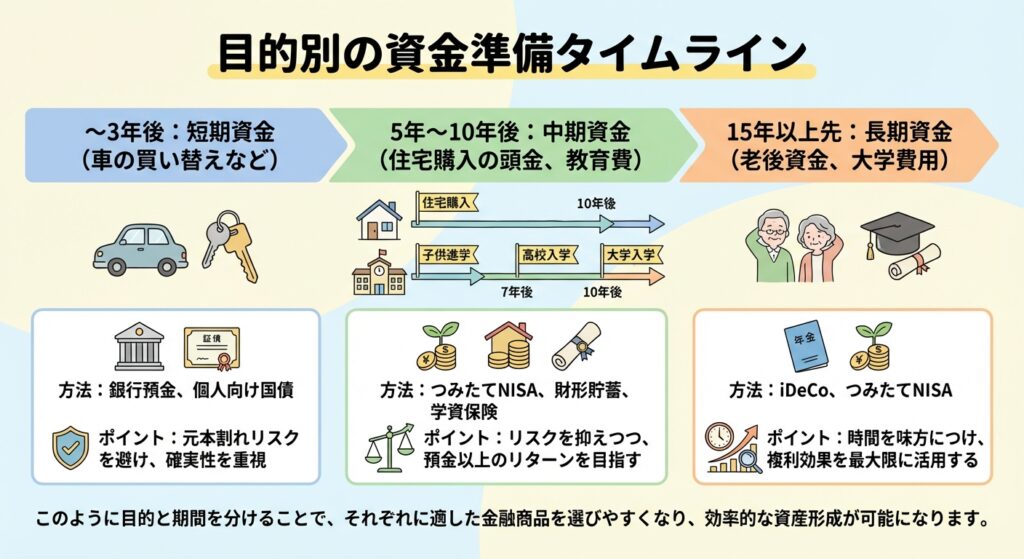

ライフイベントごとに必要な資金は、準備を始めるべき時期や適した方法が異なります。

漠然と貯めるのではなく、目的別に計画を立てることが重要です。

ライフイベント別・資金計画のモデルケース

このように目的と期間を分けることで、それぞれに適した金融商品を選びやすくなり、効率的な資産形成が可能になります。

ここまで読んで、「やるべきことは分かったけど、自分一人で全部やるのは大変そう…」と感じた方もいるかもしれません。

そんなとき、心強い味方になるのがお金の専門家であるFP(ファイナンシャルプランナー)です。

情報が溢れる現代では、ネットや本で知識を得て、自分で家計管理や資産運用を始めることは可能です。

しかし、自己流にはいくつかの限界と落とし穴があります。

これらの悩みは、多くの人が抱える共通の課題です。

ここで一つ、賢いFPの活用法をお伝えします。

「FP=中立な正義の味方」という綺麗事だけで捉えるのはやめましょう。

FPもビジネスで、相談の先には保険や金融商品の販売といった収益源があるのが現実です。

しかし、だからこそ利用価値があるのです。

彼らは提案のために、高度なシミュレーションソフトや豊富なデータを持っています。

その機能を「無料で使い倒す」くらいの気持ちで臨むのが正解です。

FPは、あなたのプランの欠陥や見落としを指摘してくれる、最高の「壁打ち相手」になります。

提案された商品を鵜呑みにする必要はありません。

あくまで自分の考えを整理し、客観的な視点からアドバイスをもらうためのパートナーとして、したたかに活用しましょう。

まずは気軽に、あなたの現状や悩みを話してみることから始めてみませんか?

年間100万円の貯金は、決して少ない金額ではなく、着実に資産を築けている証拠です。

しかし、インフレや将来の大きなライフイベントを乗り越えるためには、貯金だけに頼るのではなく、家計を見直し、資産運用で「お金にも働いてもらう」視点を持つことが不可欠です。

「何から手をつければいいか分からない」

「自分のプランが正しいか専門家の意見が聞きたい」

もしそう感じたら、専門家であるFPに相談することが、将来の不安を解消する最も確実な一歩です。

漠然としたお金の不安を、具体的な行動計画に変えるために、ぜひ一度活用してみてください。