正直みんな貯金、どのくらいある?年代・年収別リアル中央値

専門家プロファイル

お悩みProfile

「毎月の給料だけでは生活が苦しい」「将来のために貯金をしたいけど、お金を貯める良い方法がわからない」といった悩みを抱えていませんか。

収入が少ないと、お金を増やすことなんてできないと思ってしまうかもしれません。

本記事では、支出を減らす節約方法から、月5万円の収入増を目指せる副業、少額から始められる投資術まで、誰でも実践できる内容を幅広く紹介します。

今の生活を変えたい、経済的な自立を目指したい方は、ぜひ最後までご覧ください。

お金を増やすには、収支を把握したうえで支出をコントロールすることが大切です。

ここでは、お金が貯まるようになる3つの方法を解説します。

支出を正確に把握し、削減できる出費を見つけて先取り貯金する。この流れを実践すれば家計は大きく改善し、お金の不安を少しずつ解消できるでしょう。

お金を貯める最初のステップとして、まず自分のお金が「いつ」「何に」「いくら使われているか」を正確に把握しましょう。

手書きの家計簿は挫折しやすいため、スマートフォンの家計簿アプリを活用するのがおすすめです。

アプリによっては銀行口座やクレジットカードを連携させるだけで、収入と支出が自動で記録・分類されるため、手間をかけずに家計の全体像を「見える化」できます。

1ヶ月から2ヶ月ほどデータを蓄積すると、自分のお金の流れや無駄遣いの傾向がはっきりと見えてきますよ。

多くのアプリには支出をグラフで表示する機能があり、以下の順番でグラフを確認すると、節約のヒントが見つかるでしょう。

このように把握することで、削減すべき支出がわかりやすくなりますよ。

家計の支出には、毎月の支払額がある程度決まっている「固定費」と、月によって変動する「変動費」があります。

食費や交際費などの変動費を切り詰めるのは精神的な負担が大きいものですが、固定費は一度見直せば節約効果が継続するため、優先的に手をつけるべき項目です。

見直すべき代表的な固定費は以下のとおりです。

| 項目 | 見直しのポイント | 削減額の目安(月) |

|---|---|---|

| 通信費 | 大手キャリアから格安SIMへ乗り換える | 3,000円~5,000円 |

| 保険料 | 必要以上の保障内容になっていないか確認する、掛け捨て型を検討する | 2,000円~4,000円 |

| 住居費 | 家賃の安い物件への引っ越しや住宅ローンの借り換えを検討する | 5,000円~数万円 |

| サブスクリプション | 利用頻度の低いサービスを解約する | 1,000円~2,000円 |

| 光熱費 | 電力会社やガス会社を料金プランの安い会社に切り替える | 1,000円~2,000円 |

とくに通信費と保険料は、必要以上に高いプランを契約していることがあり、見直しの効果を実感しやすい項目です。

利用状況に合わないプランが適用されている場合、自分の利用状況に合わせて変更するだけで、月に数千円、年間では数万円単位の支出を削減できる可能性もありますよ。

専門家プロファイルでは、ファイナンシャルプランナーの渡辺 行雄さんが以下のような質問に回答しています。

【質問(要約)】

夫(30)と子(2)と暮らす32歳専業主婦です。夫の転職で収入が安定せず、貯金もありません。これから月収25〜27万円で生活していくにあたり、家計のやりくりに不安を感じています。何から見直して、どうすれば貯蓄できるようになるかアドバイスをください。

【回答】

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『何から一番先に手をつけたらよいのかアドバイスいただけたらと思って質問させて…。』につきまして、ご主人様の手取り月収金額250,000円とした場合の支払い家賃の負担割合は26%程度で済んでいますし、概ね家計管理はしっかりとしています。

尚、気になる家計支出として、『携帯』20,000円は削減の余地があるかも知れません。

また、毎月貯蓄ができない要因として『車・返済』25,000円と、『クレジット/返済関係』30,000円があげられます。

本来ならばこれらの家計支出分が貯蓄に充当されるべき部分となります。

よって、今後は多少家計が苦しくなってもクレジットなどを利用しないようにすることと合わせて、クレジットなどの借り入れを一日も早く完済して、貯蓄の充当するようにしてください。

毎月の貯蓄目標額につきましては、手取り月収金額の15%〜20%となります。

coccoloさんの場合、『旅行積立』3,000円を合わせた40,000円が最低限の貯蓄目標額となります。

お子様の教育資金など、将来のライフイベントに備えて比較的貯蓄し易い今のうちにしっかりと貯蓄をしておくようにしてください。

以上、ご参考にしていただけますと幸いです。

引用:専門家プロファイル|どんな事から始めると良いのでしょうか・・?

固定費を見直す際にどれから削減するべきか悩んでいる方は、専門家プロファイルで相談してみてはいかがでしょうか?

支出の見直しで生まれた余裕資金は、意識しないといつの間にか消えてしまいます。お金を確実に貯めるためには「収入が入ったら、使う前に貯金する」という「先取り貯金」の習慣を身につけることが必要です。

効果的なのは、給料が振り込まれたらすぐに、設定した金額が貯蓄用口座へ自動的に移動する仕組みを作ること。

会社の福利厚生に「財形貯蓄制度」や「社内預金制度」があれば、積極的に活用しましょう。給与から天引きされるため、自分の意思に頼らず強制的にお金を貯められます。

とくに社内預金制度は法律で定められた最低金利が適用されるため、一般的な銀行の普通預金よりも有利な条件で貯蓄可能です。

会社の制度が利用できない場合は、銀行の「自動積立定期預金」サービスの利用もおすすめ。給料日の翌日などに引き落とし日を設定し、手取り収入の10%〜20%を目安に始めてみましょう。

「収入-貯蓄=支出」というお金の流れを確立できれば、残ったお金の範囲で生活する習慣が自然と身につき、着実に貯蓄額は増えていきますよ。

支出の削減と同時に収入の柱を増やすことで、お金を増やすスピードを加速できます。

ここでは、特別なスキルがなくても始めやすく、月5万円の収入を目指せる副業を5つ紹介します。

まずは手軽に始められるものから挑戦し、副収入を得る感覚を掴んでみましょう。小さな成功体験を積み重ねることが、継続へのモチベーションにつながりますよ。

副業を始めるための元手がないと感じるなら、まず家の中にある不用品を販売することから始めましょう。

メルカリやヤフオクなどのフリマアプリを利用すれば、使わなくなった服や本、家電製品などを簡単にお金に換えることができます。

高く売るためのコツは、以下のとおりです。

| 項目 | コツ | 目的・効果 |

|---|---|---|

| 写真 | 明るい場所で、さまざまな角度から何枚も撮影する | 商品の魅力を最大限に伝え、購入者の安心感を高める |

| 商品説明 | 傷やよごれも含め、商品の状態を正直に記載する | 購入後のトラブルを防ぎ、アカウントの信頼性を向上させる |

| 送料設定 | 出品者負担(送料無料)にする | 購入のハードルを下げ、他の商品より選ばれやすくする |

| 価格設定 | 相場を調べ、少しだけ安く設定する | スムーズな販売につなげ、早く現金化できる |

梱包材は100円ショップで安く手に入れられます。まずは家にあるものを売るだけで、数万円の臨時収入を得られることも。

得たお金を、次に取り組む副業や投資の元手にするのもよいでしょう。

特別なスキルや経験に自信がなくても、パソコンとインターネット環境があればすぐに始められるのがタスク系の副業です。クラウドソーシングサイトに登録し、アンケート回答やデータ入力、簡単な文字起こしなどの仕事を受注しましょう。

単価が低いこともありますが、あいた時間にコツコツと取り組むことで、着実な収入を得られます。

| 副業の種類 | 仕事内容 | 報酬の目安 |

|---|---|---|

| アンケート回答 | 指定されたアンケートに回答する | 1件あたり約5円~50円 |

| データ入力 | 紙やPDFの情報をExcelなどに打ち込む | 時給換算で700円~1,000円 |

| 文字起こし | 動画や音声データをテキスト化する | ・時給換算で1,000円〜1,500円 ・動画1本につき500円など |

最初は単価が低くても納期を守り、丁寧に仕事をこなすことで評価が上がっていきます。

実績を積み重ねることでより単価の高い仕事を受注できるようになり、月数万円の安定した収入源に育てることも可能です。

ライティングやデザイン、プログラミングなどの専門的なスキルがあるなら、クラウドソーシングサイトで効率的に稼ぐことができます。

自分のスキルを商品として出品したり、企業が募集しているプロジェクトに応募したりして仕事を受注します。

初心者のうちはいきなり高単価の案件を狙うのではなく、まずは実績を作ることが重要です。簡単な作業でも確実にこなし、クライアントからの評価を高めていきましょう。

実績が増えてくると、継続的に仕事を発注してくれるクライアントが見つかることもあります。

たとえば、Webライティングのスキルがあれば、文字単価1円以上の案件を継続的に受注することで、月5万円以上の収入を得ることは十分に現実的です。

自分の得意なことを活かして、在宅で効率よく稼ぎましょう。

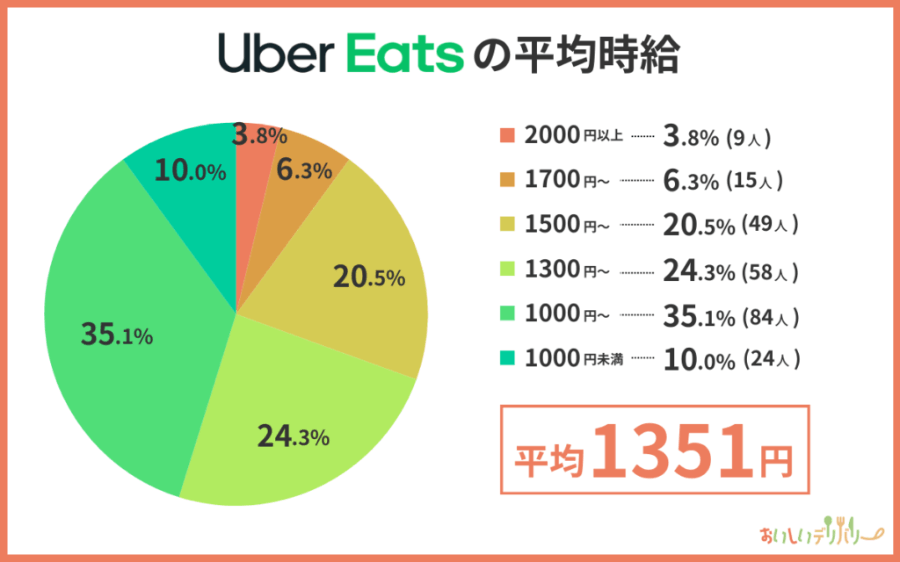

体を動かすことが苦でなければ、フードデリバリーの配達員もおすすめ。自転車やバイクがあれば、好きな時間に働ける自由度の高さが魅力です。

効率よく稼ぐコツは、おもに以下の3点です。

| コツ | 具体的なアクション | 狙い・理由 |

|---|---|---|

| 時間と場所を狙う | ・ランチタイム (11-14時)やディナータイム (17-21時)を狙う ・飲食店が多い駅周辺や繁華街で待機する | 注文が集中する時間と場所で稼働し、配達件数を最大化する |

| 複数のアプリに登録する | 複数のデリバリーアプリを同時にオンラインにする | 注文の待ち時間を減らし、機会損失を防ぐ |

| 天候を活用する | 雨や悪天候の日を狙って稼働する | 配達員が減るため、追加報酬(インセンティブ)が発生しやすく、通常より高い時給を狙える |

2025年1月にフードデリバリー情報メディア「おいしいデリバリー」が実施した調査によると、UberEatsの平均時給は1,351円でした。

時給1,500円を超える人も20%いることから、効率良く配達すれば高時給も狙えるでしょう。

日々の支払いを工夫してポイントを貯める「ポイ活」は、有効な節約術です。

まずは、還元率の高いクレジットカードを1枚決め、以下のような支払いをすべてそのカードに集約しましょう。

現金での支払いをやめるだけで、年間数千円から数万円分のポイントが自動的に貯まります。

さらに、楽天経済圏やPayPay経済圏のように、同じグループのサービスをまとめて利用すると、ポイントの還元率がさらにアップします。

貯まったポイントは、現金と同じように買い物や投資に回すことも可能です。無理なく始められる節約兼収入アップの方法として取り入れてみてください。

専門家プロファイルでは、保険と金融の専門家が傷病手当金を受給している相談者からの質問に回答しています。

【質問(要約)】

傷病手当金で生活中に、ポイ活で500円、メルカリの不用品売却で11,000円ほどの収入がありました。これらの活動は、受給条件である「働けない」状態に反し、「働いた」と見なされてしまうのでしょうか?

【回答】

ご質問ご利用ありがとうございます。 仰る通り、傷病手当金は 『病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。』と規定されています。 (協会けんぽサイトよりの引用)。

さて、メルカリの不用品売却は「生活用動産の譲渡」に当たり、非課税でもありますから、「報酬」とは言えないでしょう。

ポイ活で得た利益も500円では、その額で生活を送ることもムリですから「報酬」というのはムリがありますね。

ご参考までに。 その昔。傷病手当金を受給しながら、長期休職中の人が、パチンコ屋に「通勤」していました。その人は、さらに休職中に職場に「遊びに行き」、 『傷病手当金を受給しながら、パチンコに通い、大勝利した』等と、同僚相手に、自慢しまくっていました。 その話を聞いた同僚が健康保険組合に密告。傷病手当金を打ち切られた、という事例がありました。 健康保険組合に「休職の必要無し」と判断されたんですね。

まあ、極端なケースかもしれませんが・・・。

傷病手当金受給中など特殊な事情がある方は、専門家プロファイルで相談してみてはいかがでしょうか?

会社員の場合、副業で得た所得が年間で20万円を超えると確定申告が必要です。

所得とは、売上などの収入から経費を差し引いた金額のこと。フードデリバリーで使う自転車の購入費などは経費にあたります。

確定申告の義務があるにもかかわらず手続きをしないと、追徴課税などのペナルティが課されるため注意しましょう。

副業を始めたら、日頃から収入や経費を記録しておくことが大切です。

支出を減らしたり収入を増やしたりして得たお金は、ただ貯金しておくだけでなく、投資に回して「お金に働いてもらう」ことで、さらに効率よく増やすことができます。

ここでは、初心者でも始めやすい、少額からの投資法を3つ紹介します。

投資にはリスクが伴いますが、正しい知識を持って長期的な視点で取り組めば、将来の資産を育てる強力な味方になりますよ。

投資初心者にとっておすすめなのが、新NISAの「つみたて投資枠」を活用した積立投資です。新NISAのつみたて投資枠は、年間120万円までの投資で得られた利益が非課税になる、国が個人の資産形成を支援するための優遇制度です。

ネット証券なら月々1,000円といった少額から投資でき、毎月決まった日に自動で投資信託を買い付けてくれます。この方法なら、一度設定してしまえば、その後は自動的に資産形成されます。

投資先としておすすめなのは、全世界の株式や米国の代表的な株価指数に連動する、手数料の安いインデックスファンドです。

積立投資は、毎月一定額を買い続ける「ドルコスト平均法(定期的に一定額を投資する方法)」という手法を用います。価格が高い時には少なく、安い時には多く購入できます。

結果として購入価格が平均化されるため、価格変動リスクを抑える効果が期待できるのです。

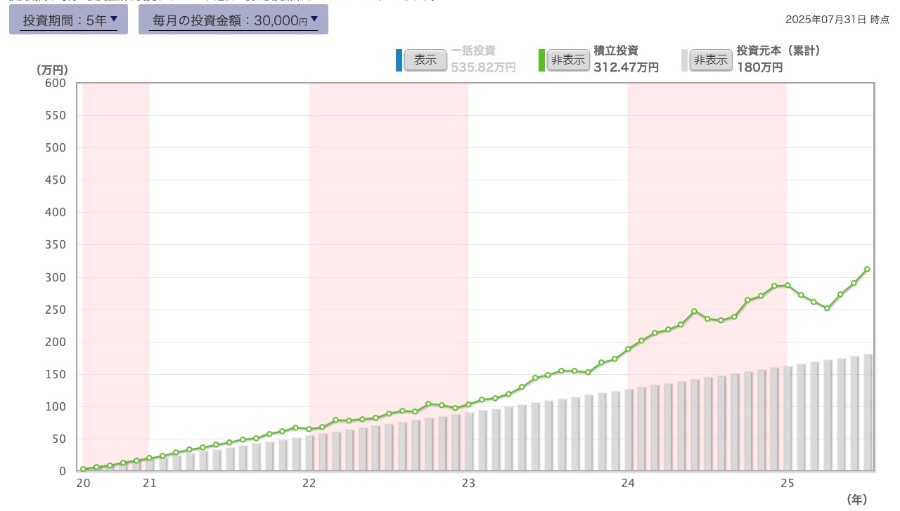

5年前から毎月3万円を積立投資していたら、運用収益がいくらになっていたのか計算してみました。

計算に使った銘柄は、NISAで投資できる銘柄の中でも人気の「eMAXIS Slim米国株式(S&P500)」です。

米国大型株で構成するS&P500指数に連動することをめざすインデックスファンドです。中長期で経済成長が期待できる米国の主要産業を代表する約500社にこれ1本で投資できます。

シミュレーターの結果としては、5年間の積立金額は180万円で、約132万円の運用収益が得られたことになりました。

S&P500は過去5年間で大きく下落するタイミングがあったものの、分散投資の効果により積立開始3ヶ月目以降は元本割れしていません。

このシミュレーションはあくまで一例ですが、長期で続けることの効果がよくわかります。

もちろん元本保証はなく価格は変動しますが、資産形成の一つの選択肢として検討するとよいでしょう。

投資信託だけでなく個別の企業の株式にも興味があるなら、1株から購入できる「単元未満株(ミニ株)」サービスを利用してみましょう。

通常、株式は100株単位でしか購入できませんが、このサービスを使えば、数千円程度の資金で誰でも知っている有名企業の株主になることができます。

少額でも実際に株式を保有することで、その企業の業績やニュースに関心を持つようになり、経済の動きを肌で感じられるでしょう。

まずは、自分が応援したい企業や、普段利用しているサービスを提供している企業の株を1株買ってみることから始めてみてはいかがでしょうか。

iDeCo(イデコ)は「個人型確定拠出年金」の愛称で、老後資金を準備するための私的年金制度です。

iDeCoには、主に以下の3つの税制メリットがあります。

| タイミング | メリット | 具体的な効果 |

|---|---|---|

| 拠出時(積立時) | 掛金が全額所得控除 | 毎年の所得税・住民税が安くなる |

| 運用期間中 | 運用益が非課税 | 複利効果を最大化し、効率的にお金を増やせる |

| 受給時(受取時) | 各種控除の対象 | 将来、年金や一時金として受け取る際の税負担が軽くなる |

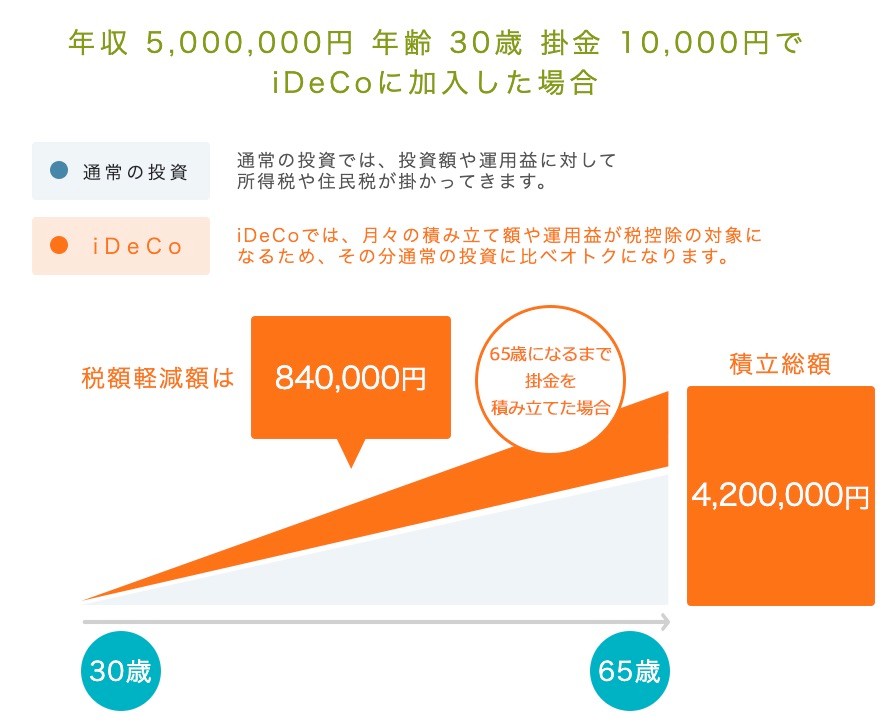

最大のメリットは、掛け金が全額所得控除の対象となるため、毎年の所得税や住民税を安くできる点です。

たとえば、年収500万円の人が毎月1万円をiDeCoで積み立てた場合、年間で2万4,000円もの節税効果が期待できます。仮に30歳から65歳まで35年間積み立てると、税額軽減額は84万円にものぼります。

さらに、運用期間中の利益も非課税となり、将来年金として受け取る時にも税制上の優遇措置があります。

掛け金は月々5,000円から設定でき、原則として60歳まで引きだせないため、他のことにお金を使ってしまう心配がありません。将来への備えと現在の節税を両立したいなら、iDeCoの活用を検討してみましょう。

専門家プロファイルでは、ファイナンシャルプランナーの吉野 裕一さんが、iDeCoの活用に関する以下のような質問に回答しています。

【質問(要約)】

54歳主婦です。相続により収入が増え扶養から外れるため、節税対策としてiDeCoを検討しています。金融機関の選び方や、過去に企業型確定拠出年金から移換した個人型年金がある場合の手続きについて、専門家のご意見をお聞かせください。

【回答】

ご質問ありがとうございます。 FP事務所MoneySmithの吉野と申します

現在、運用指図者として運用をされている個人型確定拠出年金の愛称をiDeCoと言います。

ですので、今は掛け金拠出をされておられないようですので、掛け金拠出を行う手続きをされるだけで大丈夫です。

個人事業主の場合は、月額で68000円までは所得控除の対象となります。また年金受け取り時には一時金で受け取る場合には退職所得控除の対象、年金で受け取る場合には公的年金等雑所得として控除が受けられます。

(中略)

iDeCoは60歳以降で使えないので、目的に合わせた制度を活用されるとよいですね。

iDeCoは節税しながら老後資金を準備できる有効な手段ですが、ご自身の年齢や収入、ライフプランによって最適な活用方法は異なります。

iDeCoに関する疑問がある方は、一度専門家に相談してみてはいかがでしょうか。

お金を増やしたい気持ちが強い時ほど冷静な判断が難しくなり、思わぬ落とし穴にはまる危険があります。

ここでは、資産を失うリスクを避けるために注意すべき3つのポイントを解説します。

これらの注意点を守ることが、地道に築いてきた資産を守り、着実な資産形成を続けるための土台となります。

「元本保証で月利10%」「誰でも簡単に儲かる」といった、うますぎる話には裏があると考えましょう。これらは、お金をだまし取ろうとする投資詐欺の典型的な手口です。

金融商品の販売は、金融庁への登録が法律で義務付けられています。少しでも怪しいと感じたら、まずは金融庁のウェブサイトで、その業者が正規の登録業者であるかを確認してください。無登録の業者からの勧誘は、詐欺だと疑ったほうがよいでしょう。

リスクなしで高いリターンが得られる投資は存在しません。甘い言葉に惑わされず、冷静に判断する姿勢が重要です。

「元本が保証されるなら…」と、つい話を聞いてみたくなるかもしれません。しかし「元本保証」をうたう投資話には注意が必要です。

専門家プロファイルでは、消費生活の専門家である消費生活アドバイザーの池見 浩さんが以下のような投資に関する相談に回答しています。

【質問(要約)】

友人から「元本保証で月利3%」という100万円の投資話を紹介されました。元本が保証されると聞き安心なように感じますが、そもそもこのような投資は違法ではないのでしょうか。もし違法であれば、その根拠となる法律も教えてほしいです。

【回答】

はじめまして。消費者考動研究所の池見です。 「100万円預けると毎月3%の配当が元本保証で受けられる」との話は、つい最近、同様の手口による詐欺の疑いで逮捕者が出ましたね。私が最初にお伝えしたいことは、「手を出さないでください!」です。

ご存知の通り、投資は貯蓄とは違い、必ず損失リスクが伴います。ご友人がお話になるこの「投資」がどの様な仕組みなのでしょうか。仮に、損失が出ても、その業者が補てんするようなことであれば、金融商品取引法の第39条の損失補てん禁止条項に抵触する可能性があります。

(中略)

このような状況をぜひ踏まえながら、投資の勧誘を受けた場合は、最寄りの消費生活センターや、投資関連業界の業界団体相談窓口に相談し、情報を集めて検討することを強くお勧めします。

最後に、ご参考までに、日本証券業協会が一般消費者向けに投資について情報提供しているWEB「投資の時間」をご紹介します。よろしければご参考ください。

「元本保証」や「高利回り」といった甘い言葉を使った投資話は、詐欺の可能性が高いと考えられます。

友人からの紹介であっても安易に信用せず、少しでも疑問に思ったら、まずは専門家に相談して冷静に判断することが大切です。

手元の資金が少ないからといって、カードローンなどで借金をして投資に回すのは非常に危険な行為です。

投資には価格変動リスクが伴います。もし損失を出した場合、投資したお金を失うだけでなく、借金の返済義務だけが重くのしかかる最悪の事態に陥りかねません。

あくまでも生活に影響のない「余裕資金」で投資するのが原則です。まずは、万が一の事態に備えるための生活防衛資金(生活費の6ヶ月分程度)を貯金で確保し、そのうえで無理のない金額を投資に回すようにしましょう。

株式のデイトレードや、レバレッジを効かせたFX取引など、短期間で大きな利益を狙う方法は「投資」ではなく「投機(ギャンブル)」に近いものです。

レバレッジとは少額の投資資金で、大きなリターンが期待できる取引です。倍率が高いほど少ない保証金で大きな金額の取引が可能となります。

例えば米ドル/円が1ドル100円の時に1万ドルを取引しようとした際、レバレッジ10倍コースでは10万円の保証金が必要です。

レバレッジ25倍コースの場合は、同じ1万ドルにつき必要な保証金は4万円となり、レバレッジ10倍コースより少額で取引可能となります。

短期間で資産が何倍にもなる可能性がある一方で、一瞬で資金を失うリスクも存在します。

継続的に勝ち続けることができるのは、ごく一部の専門家だけ。投資初心者が目指すべきは一攫千金ではなく、長期的な視点での資産形成です。

全世界の経済成長の恩恵を受けられるインデックスファンドなどに毎月コツコツと積立投資することで、着実に資産を築けるでしょう。

最後に、お金を増やす方法に関するよくある質問にお答えします。疑問をお持ちの方は参考にしてください。

お金を増やすうえでもっとも大切な考え方は「長期・分散・積立」を基本とし、時間を味方につけることです。まず家計管理で確実に貯蓄できる体制を作り、生活防衛資金を確保しましょう。

そのうえで、余裕資金を全世界に分散された低コストのインデックスファンドへ、毎月コツコツと積立投資することをおすすめします。

市場の一時的な変動に一喜一憂せず、このシンプルな仕組みを粘り強く続けることが、複利効果を最大化し、資産を着実に増やす秘訣です。

ギャンブルでお金を増やすのは現実的ではありません。競馬やパチンコなどの公営競技や遊技は、運営側が手数料(控除率)を差し引いた残りを配当金として分配する仕組みです。

参加者全体でみるとマイナスになるように設計されており、長期的に続ければ続けるほど、統計的に資金は減っていきます。

リスクとリターンが合理的に見合う「投資」で資産を形成するべきであり、運に任せる「投機」や「ギャンブル」とは区別する必要があります。

まったく働かずに継続的な収入を得ることは、非常に困難です。株式の配当金や不動産の家賃収入といった資産所得(不労所得)を得るには、その元手となる資産をまず築く必要があります。

「働かずに月収100万円」といった謳い文句の情報商材なども見受けられますが、その多くは実現性が乏しく、高額な投資講座費用などを請求されるだけで終わるケースがほとんどです。

まずは地道に働き、支出を管理し、余裕資金で資産を育てていくステップを着実に進めていきましょう。

「メルカリ貧乏」とは、不用品を売ってお金を得る目的でメルカリを使っているのに、長期的に見ると損をしてしまっている状態を指します。

主な原因は、売上が入ったことで安心してしまい、新品より安いという理由で予算以上に買い物をしてしまうことです。

お金を増やすという本来の目的から外れ、結果的に支出が増えてしまうのです。売上金はすぐに使わず収入として管理するなど、計画的に利用することが大切です。

本記事では、収入が限られた状況から抜け出し、お金を増やすための方法を解説しました。

まずは家計簿で収支を把握して固定費を見直し、先取り貯金で確実に貯蓄する土台を作ります。次に、不用品販売やクラウドソーシングなどの副業で収入源を増やしましょう。

そこで生まれた余裕資金を「NISA」や「iDeCo」といった制度を使って投資に回します。長期・分散・積立でコツコツと続けることが、お金を増やすための近道です。

もし、この記事を読んでも「自分の場合はどうすればいいのだろう?」といった疑問や不安が残るかもしれません。

そのような時は、幅広い分野の専門家が回答する無料Q&Aが充実した専門家プロファイルを活用すれば、あなたの状況に合わせたアドバイスを得られます。お金について疑問や不安がある方は、ぜひ専門家プロファイルをご活用ください。