アセットアロケーションの理想的比率は?失敗しない資産配分

専門家プロファイル

お悩みProfile

毎月コツコツ積み立ててきた積立NISAのマイナス表示を見た瞬間、胸がざわっとしませんでしたか。「将来のために」と始めた投資なのに、減っていく評価額を見ると「このまま続けていいのかな…」と不安が頭をよぎりますよね。

特に最近のように相場が不安定だと、「今すぐやめた方がいいのかな」「もっと別の方法があったかも」と焦りの気持ちが強くなるかもしれません。

この記事では、なぜ今マイナスになっているのかという理由から、絶対にやってはいけない行動、そして不安を和らげる具体的な対処法まで、わかりやすくお伝えします。

大切な資産を守りながら、着実に増やしていく。そんな安心できる投資の続け方を、一緒に見つけていきましょう。

ここでは、新NISAの「つみたて投資枠」がマイナスになる主な3つの理由を解説します。

これらの仕組みを理解すれば現在の状況を客観的に把握でき、冷静に判断するための土台となるでしょう。

積立NISAがマイナスになる主な原因は、投資対象である投資信託の基準価額(投資信託の値段)が下落していることです。

投資信託は国内外の株式や債券など、さまざまな資産に分散して投資していても、市場全体が下落する局面では避けられない現象です。

市場の動きは、経済の状況や企業の業績、金利の変動など多くの要因によって日々変動します。

リーマンショックやコロナショックのような世界的な経済危機では、ほぼすべての資産が同時に下落することも。

投資信託の「S&P500」を例に挙げると、2020年3月のコロナショック時に大きく下落していることがわかります。

S&P500は、米国の代表的な株価指数の1つであり、米国の大手企業約500社の時価総額をもとに算出されています。

市場全体が下落する局面では、どんなに優れた投資信託でも一時的に価格が下がるため、評価額がマイナスになるのは避けられません。

重要なのは暴落が「一時的」である可能性が高いか否かです。S&P500のチャートを見ると、その後大きく回復していることがわかります。

外国の資産に投資する投資信託の場合、為替相場の変動も評価額に影響を与えます。「株価は上がっているのに、なぜ評価額が下がるの?」と疑問を持つ方もいるでしょう。

特に「円高」が進むと外貨建て資産の円換算額が目減りし、評価額が下がる要因となります。

為替変動による評価額への影響を表にまとめました。

| 項目 | 購入時 | 円高時 | 変化 |

|---|---|---|---|

| 為替レート | 1ドル = 150円 | 1ドル = 130円 | -20円(円高) |

| 米国株の価格 | 100ドル | 100ドル | 変化なし |

| 円換算の投資信託の評価額 | 15,000円 | 13,000円 | -2,000円 |

このように、株価が100ドルのまま変わらなくても、為替レートが円高に動くだけで2,000円の評価損が発生します。

さらに複雑なケースとして、株価が上昇しても円高の影響で損失になる場合もあります。

| 項目 | 購入時 | 円高時 | 変化 |

|---|---|---|---|

| 為替レート | 1ドル = 150円 | 1ドル = 120円 | -30円(円高) |

| 米国株の価格 | 100ドル | 110ドル | +10ドル(10%上昇) |

| 円換算の投資信託の評価額 | 15,000円 | 13,200円 | -1,800円 |

株価が10%上昇していても、それ以上に円高が進めばトータルではマイナスになる場合があるのです。

NISA口座の税制上の特徴も、マイナスになった際に知っておくべき点です。「NISA口座で損失が出たら、税金面でどうなるの?」と心配になるかもしれません。

通常の課税口座(特定口座や一般口座)では、ある投資で出た損失を他の投資で得た利益と相殺して税金の負担を軽くする「損益通算」が可能です。

しかし、NISA口座で発生した損失は税務上「ないもの」として扱われるため、他の課税口座の利益と損益通算できません。

また、損失を翌年以降に繰り越して利益から差し引く「繰越控除(損失を翌年以降に持ち越すこと)」も利用できないのです。

| 項目 | 課税口座(特定・一般) | NISA口座 |

|---|---|---|

| 損益通算 | ○ 可能 他の投資の利益と相殺できる | × 不可 損失は「ないもの」として扱われる |

| 繰越控除 | ○ 可能 最大3年間繰り越せる | × 不可 翌年以降に持ち越せない |

| 利益への課税 | 約20%(損益通算後) | 0%(非課税) |

つまり「NISA口座で10万円の損失、課税口座で10万円の利益」があっても、課税口座の利益に対しては通常通り約2万円の税金がかかってしまいます。

デメリットを理解したうえで適切に運用すれば、利益が出たときには税金が一切かからないNISAのメリットを活かすことができますよ。

専門家プロファイルでは、投資アドバイザーの荒川雄一さんが、投資信託に興味はあるものの知識がなくて始められない方の質問に回答しています。

【質問(要約)】

投資信託に興味があり、始めてみたいと考えています。しかし、具体的な知識が全くなく、何から手をつければ良いのかわからない状態です。投資信託の基本的な仕組みや始め方について、初心者にもわかりやすく教えてほしいです。

【回答】

はじめまして! 国際フィナンシャルコンサルタントの荒川雄一です。

さて、ご質問拝見しました。

投資には様々な商品がありますが、中でも投資信託は、投資のプロが運用してくれる金融商品なので、初心者の方でも始めやすい商品と言えます。

とはいえ、投資信託なら何でもよいというわけではありません。

まずは、投資信託の仕組みを理解し、その上で、少額から始めることができる国の税制優遇制度などを利用されるのが良いでしょう。

代表的なものは、「個人型確定拠出年金(イデコ)」や「少額投資非課税制度(NISA)」と呼ばれるものです。どちらも、毎月積立を行うことができる制度なので、市場の上下動をうまく利用することができます。

こちらのサイトで、いくつかの解説動画を無料でご覧いただけますので、ご参考としてみてください。

https://www.ifa-japan.co.jp/video/

特に、「5分でわかる投資信託」や「投資信託で失敗しない3つの条件」、「5分でわかる積立投資」、「5分でわかるNISA」、「5分でわかるイデコ」などが参考になるかと思います。

また、「資産運用」を始めるにあたって、初回無料の面談も受けておりますので、よろしければ、ご活用ください。

https://www.ifa-japan.co.jp/forms/consulting-request-navlink/

ご参考となれば幸いです。

積立NISAがマイナスになる原因を知ると、投資を始めるのが不安になるかもしれません。

これから投資を始めたい方は、投資信託に関する初歩的な疑問から自身の状況に合わせた具体的な運用プランまで、専門家に相談してみてはいかがでしょうか。

積立NISAの評価額がマイナスになると、不安からつい冷静さを失った行動をとりがちです。しかし、誤った判断は将来の資産を大きく損なう可能性があります。

ここでは、マイナス局面で絶対にやってはいけない3つの行動を解説します。

これらの典型的な失敗パターンを避けることが、長期的な資産形成を成功させるために不可欠です。

マイナス時に最も避けたいのが、慌てて商品を売却してしまうことです。

評価額が購入時を下回っている状態は、あくまで「含み損」(まだ確定していない評価上の損失)の状態であるため、売却しない限り実際の損失にはなりません。

ここで焦って売却するとその瞬間に損失が確定してしまうため、価格が下落した直後に手放すのは、その後の価格回復のチャンスを自ら放棄する行為です。

相場の底値付近で感情的に売却する「狼狽売り」は、投資における典型的な失敗の一つです。

「評価額のマイナスを見てこれ以上資産が減るのが怖い」といった理由で積立投資をやめてしまうのも、避けるべき行動です。

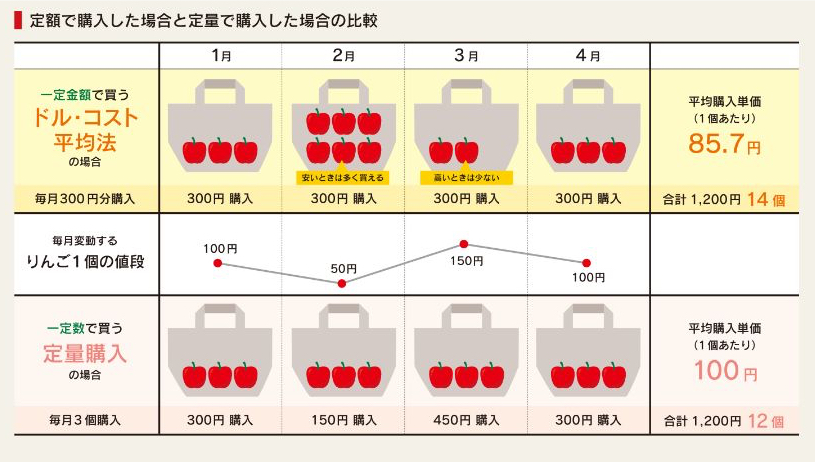

積立投資を中断すると、価格が安くなった局面で多くの口数を購入できる「ドルコスト平均法」のメリットを活かせなくなります。

値上がり・値下がりする株式や投資信託の購入単価を下げるために定期的に一定金額ずつ買い付ける方法。購入時期を分散することで価格変動リスクを低減させる効果がある。

むしろ価格が下がっているときこそ、同じ投資額でより多くの量を買える絶好の機会です。

ここで投資をやめてしまうと、将来相場が回復したときに得られるはずだった大きなリターンを逃す可能性があります。

専門家プロファイルでは、ファイナンシャルプランナーの岩川昌樹さんが、積立投資に関する以下のような質問に回答しています。

【質問(要約)】

ドルコスト平均法は定額購入で買付単価を平準化できますが、逆に定量を売却し続ければ売却単価を上げられるのではないでしょうか。この定額購入と定量売却を同時に行えば、より有利に運用できるのではないかと考えていますが、専門家の意見が聞きたいです。

【回答】

はじめまして、FPの岩川です。

ドルコスト平均法は、

「価格の値下がり時に平均取得単価を下げる効果がある」ことから有利な投資法として紹介されています。

しかし、当然のことながら、逆に価格の上昇時は平均取得単価は上昇します。

つまり、「効果」ではなく、「平均化」されるという事です。

平均化されると確かに価格のブレ幅(値動きのリスク)は小さくなりますが、損する確率だけを軽減するわけではないので、よく理解しておきましょう。

仮に既にまとまった投資金額を一括投資か、積立によって取り崩すのか、検討しているのでしょうか?

まとまった金額をあえてドルコストで取り崩すと「投資の機会損失」(運用期間の損失)と考えることもできます。

どちらにしても、投資効果は、「ドルコスト=有利」とは言えないと思います。

ドルコスト平均法は、投資手法として選択するほど効果はなく、これから資産を形成する行為に過ぎないと考えます。

ただ、ドルコスト平均法での購入により、たまたま、値下がり時に平均取得単価を下げ、下落時の「不安」を心理的に和らげる効果があるということです。

下落時の「不安」を和らげる効果は、

計画にない思いつきの売却など、誤った投資行動を避け、結果的に運用継続の助けとなります。

つまり、誤った投資行動を回避できる立派な「効果」があるという考えもあります。

投資心理なども含めて考えれば、良い手段と言えるのかも知れません。

ドルコストより、いかに平均リターンに近づけられるように、運用期間の長さにこだわるのも、もっと大切かも知れません。

積立投資で大切なのは、ドルコスト平均法の効果を過信することではありません。平均リターンに近づけるよう運用期間の長さにこだわることが、より重要です。

相場の変動に一喜一憂せず、自分の投資目的に沿って運用を続けることが、資産形成への近道といえるでしょう。専門家プロファイルでは、個々の状況に合わせた資産運用の相談が可能です。

一人で悩まず、専門家のアドバイスを参考にしてみてはいかがでしょうか。

日々の基準価額の変動を過度に気にすることも、冷静な判断を妨げる要因となります。

なぜなら、人間の心理として利益を得る喜びより損失を被る痛みを強く感じる傾向があるためです。(参照:日本経営心理士協会|プロスペクト理論)

そのため、毎日評価額をチェックしていると、少しの下落でも大きな不安を感じ、感情的な判断を下しやすくなります。

短期的な値動きに心を乱されず長期的な視点を保つためにも、評価額のチェックは月1回程度にとどめるなど、意識的に距離を置くことが大切です。

専門家プロファイルでは、ファイナンシャルプランナーの森本直人さんが、以下のような質問に回答しています。

【質問(要約)】

年収が半減し、生活費の一部を投資信託の分配金に頼っています。しかし、保有する投資信託の評価額が暴落し、精神的に追い詰められています。損失が確定する解約はためらわれますが、このまま保有し続けてもよいのでしょうか。

【回答】

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、いろいろとご事情もおありのようなので、今後の資金計画から始めたほうがよいと思います。

具体的に、まず現時点の年間収支を把握し、その上で将来必要な資金がどの程度不足するのかを見積もってみてください。

その際、今お持ちの投資信託の分配金は、収入としてカウントしない方が無難です。

誤解している方が多いのですが、一般的な毎月分配型の投資信託は、必ずしも元本が確保された上で、上積み部分だけ、分配されるような設計には、なっていません。

というのも、追加型と呼ばれる投資信託は、購入のタイミングによって、人それぞれ前提条件が異なります。

つまり、割安な時に買った人は、上積み部分から分配金をもらえることになり、割高な時に買った人は、取り崩しながら分配金を受け取ることになります。

このタイプの投信は、一人ひとりの上積み部分からだけ分配するような設計にはできないのです。

その前提で見積もった結果、運用でカバーすることができないほど、不足するようなら、これはあくまでひとつの例ですが、奥さんにパートに出てもらうとか、ご長男さんに生活費を入れてもらうなど、運用以外の収入源をみつけるべきだと思います。

それと、ご質問の2点目に関しては、何を選ぶかの前に、計画を再構築する必要があります。

投資信託なら、あくまで綿密な計画のもとに利用するべきです。

現状、投資信託を購入しているほとんどの方が、値上がり、または、値下がりしないことに賭けて投資をしています。

しかし、現実には、値下がりすることもあります。

計画的な投資では、値下がりする可能性も当然織り込みます。

値下がりの時にどう行動するかの指針がなかったことは、今回の反省点といえます。

さらに具体的には、信頼のとれる独立系のファイナンシャルプランナーに個別にご相談されることをおすすめします。

以上、ご参考にしていただけると幸いです。

引用:専門家プロファイル|投資信託を保有し続けることのリスクについて

投資の評価額がマイナスになると、狼狽売りや積立投資の中断など、感情的に判断してしまいがちです。

自身の状況に合わせた最適な行動を知りたい場合は、専門家プロファイルでプロに相談してみてはいかがでしょうか。

「せっかく始めた新NISAなのに、なんでマイナスになってるの…?」積立投資を続けているのに評価額が減っていくと、何が原因なのか不安になりますよね。

実は、新NISAがマイナスになるのには明確な理由があります。

ここでは、多くの方が気になる3つの主な要因について見ていきましょう。

これらの仕組みをしっかり理解しておけば、一時的な評価損に慌てることなく、長期的な視点で資産形成を続けられるはず。状況を冷静に把握して、投資判断に活かしていきましょう。

積立NISAがマイナスになったときの基本的な対処法は、「なにもせずこれまで通り積立投資を続ける」こと。

市場が下落しているときに積立を続けると、同じ金額でより多くの口数を購入できます。そのため平均取得単価が下がり、将来相場が回復したときにより大きな利益を得やすくなるのです。

感情に流されて行動するのではなく、最初に決めたルール通り続けることが、長期投資を成功させるための重要な心構えです。

積立投資は短期的な利益を狙うものではなく、10年、20年といった長い時間をかけて資産を育てていく手法です。

一時的な評価額のマイナスは、長期的な資産形成の過程で必ず起こりうることと捉え、慌てずに保有し続けましょう。

長期保有を続けるべき理由は、以下の3つの効果を最大限に活かすためです。

| 項目 | 説明 |

|---|---|

| ドルコスト平均法の効果 | 価格が安いときに多く買い、高いときに少なく買うことで平均購入単価を平準化し、高値づかみのリスクを抑える |

| 複利の力 | 運用で得た利益がさらに利益を生む効果で、期間が長いほど雪だるま式に資産が増えやすくなる |

| 元本割れリスクの低下 | 金融庁のシミュレーションによると、国内外の株式・債券への分散投資を20年続けると、元本割れのリスクが過去の実績上ほぼ0になる※ |

特に「複利の力」は、投資の成功において最も重要な要素の一つです。たとえば、年利5%で100万円を運用した場合を見てみましょう。

| 運用方法 | 計算方法 | 20年後の資産 | 元本からの増加額 |

|---|---|---|---|

| 単利(利益を再投資しない) | 毎年5万円の利益 × 20年 | 200万円 | +100万円 |

| 複利(利益を再投資する) | 利益も含めて運用を継続 | 約265万円 | +165万円 |

| 差額 | - | - | 65万円 |

その差は65万円にもなります。さらに30年続ければ、複利効果で元本は約4.3倍に成長します。

このような効果は、長期間の運用によって生まれるのです。

もし生活費や緊急用の資金とは別に、投資に回せる余裕資金がある場合は「買い増し」を検討するのも一つの有効な戦略です。

下落局面は、普段より安く商品を購入できる「バーゲンセール」のような状態だといえるでしょう。

このタイミングで追加投資することで平均取得単価をさらに引き下げ、将来の価格回復時により大きなリターンを期待できます。

ただし、これはあくまで余裕資金がある場合に限ります。生活に必要な資金まで投資に回してはいけません。

また、必ずしも価格が回復するとは限らないため、買い増しの前に入念に情報収集し、リスク許容度や投資方針に応じて慎重に判断しましょう。

評価額のマイナスに不安を感じた時は、あらためて自分が「何のために」投資しているのか、その目的を再確認することが大切です。

投資の目的としては、以下のようなものが挙げられます。

これらの目的があれば、目先の数ヶ月や1、2年のマイナスは、長期運用のなかでは一時的な変動です。長期的な目標を思い出すことで、短期的な市場の変動に惑わされず冷静な視点を取り戻せます。

自身のライフプランと投資計画をあらためて見つめ直してみるのもよいでしょう。

専門家プロファイルでは、ファイナンシャルプランナーの森本直人さんが、豊富な金融資産を持つ方の資産運用に関する質問に回答しています。

【質問(要約)】

病気で退職し、約6300万円の余裕資金がある49歳です。夫に頼らず自分のお小遣いを稼ぐため、リスクを最小限に抑えつつ年2〜3%のリターンを目指したいです。インデックス投資を検討していますが、最適な資産配分や積立額が分かりません。経済情勢も不安ですが、専門家の意見を伺いたいです。

【回答】

ファイナンシャルプランナーの森本直人と申します。

ご相談内容、拝見しました。

金融・経済に関する知識は、しっかりとお持ちのようですね。

お書きいただいた内容については、将来どうなるかは、誰にも分かりませんが、経済の読み方としては、間違っていないと思います。

ただ、気になったのは、むやみに資産をリスクに晒すことが、本当に正解なのかどうかです。

いただいたデータからは、安全性重視の運用でも、生活に困らないだけのものは、あるように思われます。

新たに外国株/債券、新興国株/債券投資を検討されているようですが、買った途端に、ユーロ圏のソブリンリスクが顕在化したり、ヘッジファンドが空売りを仕掛けたりして、株や債券が大暴落するということも、絶対にないとは、言い切れません。

もしそうなった時にどう思うかです。

そうなってから、自分は長期投資をしているんだ、と言い聞かせて、持ち続けることができるのか、それとも、動揺したり、後悔したりしてしまうのかを、よく想像してみてください。

資産運用は、事業経営と同じで、結果が約束されていない世界です。

当然ながら、マイナスになることもあるわけですが、やはり、マイナスになった時に支えになるのが、自分がやっていることに対する「思い」だと思うのですね。

例えば、飲食店を経営している人なら、お店に来てくれた皆さんが、おいしいと喜んでもらえるものを提供しようという「思い」が、支えになります。

ですので、資産運用でつくったお金は、例えば、お世話になった人のために役立てたいとか、何か社会貢献のために使いたいとか…分かりませんが、どんなカタチであれ、目標を設定されるとよいと思いますよ。

(後略)

引用:専門家プロファイル|資産運用についてアドバイス願います

積立NISAで評価額がマイナスになると不安になることもありますが、そんな時こそ専門家のアドバイスが心の支えになります。自分の投資目的やリスク許容度に合った運用方法を見つけるために、一度専門家に相談してみてはいかがでしょうか。

積立NISAがマイナスになると「今すぐ売った方がいいのかな…」と迷ってしまいますよね。

実際、多くの場合は慌てて売る必要はありません。ただし、状況によっては運用方針を見直した方がいいケースもあるのは事実です。

そこで、損切りやポートフォリオの見直しを検討すべきタイミングについて、3つの判断ポイントをご紹介します。

これらのポイントを押さえておけば、感情に流されることなく、あなたの状況に合った判断ができるはずです。大切な資産だからこそ、冷静に、そして合理的に考えていきましょう。

20年以上の長期的な資産形成を目的とした積立投資であれば、原則として損切りは不要です。歴史的に見て、世界経済は短期的な下落を繰り返しながらも、長期的には成長を続けてきました。

また、NISA口座では損益通算ができないため、損失を確定させるデメリットしかありません。

価格が回復するまでじっくりと待ち、積立を継続することは合理的な判断といえます。

ポートフォリオの見直しを検討する目安は、自身のライフプランに大きな変化があり、投資方針そのものを修正する必要が出てきたときです。たとえば、以下のようなケースが考えられます。

このような場合は、市場の状況とは関係なく、投資方針に合わせて資産配分を見直す必要があります。

市場が大きく変動したときだけでなく、年に1回は自身のポートフォリオを見直してみましょう。確認すべきポイントは、資産配分と手数料の2つです。

まず、資産配分が当初の計画から大きくずれていないかを確認します。株式の値上がりで株式比率が高くなりすぎていたら、一部を売却して債券を買い増すなど、バランスを整える必要があるかもしれません。

次に、保有している投資信託の信託報酬をチェックしましょう。同じような運用内容なのに、手数料が年0.5%も違うファンドがあれば乗り換えを検討する価値があります。

20年、30年と運用を続けると、この0.5%の差が数百万円の違いになることもあるでしょう。

専門家プロファイルでは、ファイナンシャルプランナー(CFP/1級FP技能士)の水野崇さんが、30代家庭の資産割合に関する以下のような質問に回答しています。

【質問(要約)】

30代の夫婦です。貯蓄や資産(現金、投資信託など)について、どのような割合で保有するのが理想的でしょうか。また、同世代の家庭では一般的にどのような資産割合になっているのか、平均的なデータもあわせて教えてほしいです。

【回答】

はじめまして。「FP個別相談」×「投資スクール」を行なっております、水野崇(ファイナンシャルプランナー、トレーダー)と申します。

ご質問いただきましてありがとうございます。

貯蓄や資産(現金、投資信託など)の割合をお知りになりたいとのことですので、資産配分の考え方についてお伝えいたします。なお、投資信託は商品が「株式型」か「債券型」によって投資配分の考え方が異なります。

長期的な資産運用・資産形成を検討する場合、ハイリスク・ハイリターン商品である「株式」に、資産をどの程度の割合で配分するのか?というのが大きなポイントです。

資産配分比率を決めるときによく使われる数式がありますので、こちらをご紹介します。

「株式の割合」=「100 -(自身の年齢)」

「債券の割合」=「(自身の年齢)」

この計算式によれば、35歳での投資配分比率は次のとおりです。

「株式」=「65%」 「債券」=「35%」

株式や債券は、国内だけに限らず海外も投資対象としてお考えください。

伝統的な資産配分の考え方によると、年齢と共にリスク資産への投資比率を減らしていく方が良いとされています。「資産を殖やす」ことから「資産を守る」ことに年々シフトしていくイメージです。

(後略)

資産配分の見直しは長期的な資産形成において重要です。自身の年齢やライフプランに合ったポートフォリオについて、一度プロに相談してみてはいかがでしょうか。

積立NISAの評価額がマイナスになると「このまま続けても大丈夫かな…」と心配になりますよね。

歴史を振り返ると、暴落を経験した後も積立を続けた人ほど、最終的には資産を大きく増やしているケースが多いのです。

とはいえ、「本当に回復するの?」「今やめた方が損失を抑えられるのでは?」そんな不安を感じている方も多いのではないでしょうか。

そこでここでは、実際のデータをもとに、マイナス局面でも積立を続けた場合の効果を見ていきましょう。

これらのシミュレーション結果を確認すれば、今の不安な気持ちが少し和らぐはずです。長期投資の本当の力を、一緒に確かめていきましょう。

2008年のリーマンショックでは、世界中の株価が大きく下落。S&P500では、最大で約50%も下落する歴史的な暴落となりました。

もし、この暴落が始まった2008年9月から2025年9月現在まで、毎月3万円をコツコツと積立投資し続けたらどうなっていたのでしょうか。

シミュレーション結果を見てみましょう。

| 時期 | 投資元本 | 推定評価額 | 損益率 |

|---|---|---|---|

| 2009年3月(底値時) | 21万円 | 約19万円 | -7% |

| 2011年9月(3年後) | 111万円 | 約99万円 | -11% |

| 2013年9月(5年後) | 183万円 | 約282万円 | +54% |

| 2018年9月(10年後) | 363万円 | 約808万円 | +123% |

| 2023年9月(15年後) | 543万円 | 約1,837万円 | +238% |

| 2025年9月(17年後・現在) | 615万円 | 約2,879万円 | +368% |

注目すべきは、最大50%も下落した底値時(2009年3月)でも、マイナス7%程度の損失に留まっていることです。

これは積立開始からまだ6ヶ月と日が浅く、下落前の高値で購入した分が少なかったためです。

その後も積立を継続することで、安値で大量に購入できたドルコスト平均法の効果が発揮されました。

そして、わずか5年後の2013年9月には54%のプラスリターンに転じ、暴落を乗り越えています。

さらに2025年9月にS&P500が史上最高値を更新し、同月19日には6,600ドルを超える水準に達したことで、17年間の積立投資は投資元本を約4.7倍(368%増)に成長させることができた、という計算となるのです。

もし、リーマンショックのような暴落時に積立をやめてしまった場合と継続した場合では、将来の資産額にどれほどの差が生まれるのでしょうか。

2009年3月の底値時点で怖くなって積立を停止した場合と継続した場合のS&P500を比較してみましょう。

【積立継続・停止の比較(2025年9月16日時点)】

| 投資行動 | 投資元本 | 2025年9月の評価額 | 利益額 |

|---|---|---|---|

| 積立を17年間継続 | 615万円 | 約2,879万円 | +2,264万円 |

| 底値で積立を停止(21万円分のみ保有) | 21万円 | 約161万円 | +140万円 |

| 差額 | 594万円 | 約2,718万円 | +2,124万円 |

底値で怖くなって積立をやめた場合、投資した21万円は約161万円に成長しています。

一方、積立を継続した場合は約2,879万円もの資産を築けていました。

この差額の約2,718万円は、単に追加投資した594万円の差だけでなく、安い時期に買い続けたことによる複利効果が生み出した結果です。

困難な時期でも投資を継続できれば、将来の資産額に2,000万円以上の差を生む可能性があるのです。

金融庁が公表している「はじめようNISAはやわかりガイドブック」のシミュレーションを見ると、長期投資がいかに手堅いかがわかります。

国内外の株式と債券に分散して積立投資した場合、保有期間が5年だと元本割れする可能性があります。

しかし、保有期間が20年になると、1989年以降のどのタイミングで始めても、元本割れしたケースは一度もありません。

このシミュレーションは短期的な価格変動に惑わされず、長期間投資を続けることの重要性を物語っています。

専門家プロファイルでは、ファイナンシャルプランナーの山田聡さんが、投資信託の含み損に悩む方からの相談に回答しています。(2011年11月時点での質問)

【質問(要約)】

銀行に勧められ2005年から投資信託を保有。リーマンショック以来、評価額が下がり続け、130万円ほどの含み損を抱えています。すぐに使うお金ではありませんが、このまま下がり続けるのではないかと不安です。どうすれば良いでしょうか。

【回答】

ファイナンシャルプランナーの山田と申します。

現在の市況では多くの商品が値下りしています。

他人はうまく運用できているのに、

自分だけが損をしているということでは決してありせん。

資産運用は値上り、値下りの繰り返しとも言えますので

値下り自体が問題の本質ではありません。

大事なことは、自分に合った運用方法を見つけることです。

それは、自分で許容できる値下り金額を設定し、

最悪の状況が発生しても値下りがその範囲内となるような

資産配分と投資金額を決定することです。

値下り率や、期待収益率は、

資産をどのように組み合わせるかによってきまります。

そのため、投資理論に則って、資産配分による値下り率や期待収益率を

計算してくれる専門家が必要となります。

お近くのファイナンシャルプランナー等に相談され、

値下り率、期待収益率の計算とともに、

自分に合った資産配分について相談されることをお勧めします。

ただし、ファイナンシャルプランナーが皆

正しいアドバイスをしてくれるわけでもないので

複数の方に相談されることをお勧めします。

そして今後は、自分に合った資産配分に組替えるか、

もしくは徐々に近づけていくべきです。

自分の運用方法が決まった後は、 金融機関のセールスに流されることなく、

それを維持していきましょう。

以上、わずかでも参考となれば幸いです。

(後略)

シミュレーションが示すように、下落局面は長期的に見れば資産を増やすチャンスにもなります。とはいえ、実際に含み損を抱えると不安になるのは当然です。

自分一人で判断に迷う時は、専門家に相談して自分に合った投資方針を再確認してみてはいかがでしょうか。

最後に、積立NISAのマイナスに関するよくある質問にお答えします。疑問をお持ちの方は参考にしてください。

積立NISAで元本割れしても借金を負うことはありません。投資信託は、投資した元本以上の損失が発生する仕組みにはなっていないからです。

最悪の場合でも失うのは投資した金額の範囲内であり、追加の支払いを求められることはありません。

まずは、自身が「なぜ投資を始めたのか」といった長期的な目標を再確認しましょう。また、過度に不安を抱えないよう、日々の値動きを頻繁にチェックするのをやめ、月1回程度の確認にとどめるのがおすすめです。

どうしても不安が解消されない場合は、積立額を無理のない範囲に減額するのも一つの方法です。

積立NISAの停止や解約を検討すべきなのは、自身の家計に大きな変化があった場合です。たとえば、失業や病気などで収入が途絶え、急にまとまった現金が必要になった場合などが考えられます。

ただし、評価額がマイナスになるなど「不安を感じている」といった状況であれば、基本的には積立NISAを「やめる」のではなく、積立額の減額や投資先のバランス調整などでコントロールすることをおすすめします。

本記事では、積立NISAがマイナスになったときの原因と対処法について解説しました。評価額のマイナスは主に市場全体の価格変動が原因であり、長期的な資産形成の過程では自然な現象です。

慌てて売却したり積立を止めたりせず、これまで通り継続することが将来の利益につながります。

積立NISAのマイナスに関する悩みは、幅広い分野の専門家が回答する無料Q&Aが充実した専門家プロファイルを活用すれば、あなたの状況に合わせたアドバイスを得られます。

ぜひ気になることを質問してみてください。