100万円貯めると人生変わる?得られる変化と自由

専門家プロファイル

お悩みProfile

「うちのお小遣い、周りと比べて多い?少ない?」「パートナーの使い道に少しモヤモヤする」「お小遣いの金額に不満があるけど、言い出しにくい…」

お金の話は、夫婦であってもなんとなく切り出しにくいものですよね。

2025年のデータによると、夫婦一人あたりのお小遣い平均額は月額約28,000円。物価高などの影響で、この2年間で7,000円も上昇しています。(参照:KYODO NEWS PRWIRE|【全国調査】夫婦のお小遣いどうしてる?47都道府県別のアンケート調査結果を発表!)

この記事では、最新の平均データから男女別のリアルなお金の使い道、そして夫婦円満につながるお小遣いの決め方まで、詳しく解説します。

お金のモヤモヤを解消し、お互いが気持ちよく過ごせるルールがきっと見つかりますよ。

「他の夫婦が毎月いくらお小遣いをもらっているか、気になりませんか?」「最近物価も上がっているし、うちの金額設定は平均と比べてどうなんだろう…」と不安に思う方も多いのではないでしょうか。

ここでは、2025年の最新データをもとに、夫婦のお小遣いの実態をさまざまな角度から見ていきましょう。

全国の平均額から、年収別、地域別の違いまで、自分たちの家庭に近いデータを知ることで、金額を見直すヒントが見つかるはずです。

2025年にフコク生命が調査したアンケートによると、現時点での夫婦一人あたりのお小遣い全国平均は、約28,000円です。この金額は2023年の平均約20,700円から、わずか2年間で7,000円も上がっています。

(参照:KYODO NEWS PRWIRE|【全国調査】夫婦のお小遣いどうしてる?47都道府県別のアンケート調査結果を発表!)

背景には近年の物価上昇があり、従来の金額では足りないと見直す家庭が増えているようです。

もし「最近、お小遣いが足りない」と感じているなら、それはあなただけではありません。物価上昇に伴い、多くの家庭が同じ悩みを抱えていることから、実際にお小遣いの見直しが全国的に進んでいます。

この平均額を参考に「我が家では月にいくら必要か」「何にいくら使っているか」を具体的に書き出してみると、夫婦での話し合いがスムーズになりますよ。

SBI新生銀行の「2024 年会社員のお小遣い調査」のデータによると、会社員のお小遣い額は、男性の平均が39,081円、女性が34,921円という結果でした。

また、配偶者のお小遣い額を調査したところ、男性会社員の配偶者(妻)の平均は22,295円、女性会社員の配偶者(夫)の平均は33,258円となっています。

| 立場 | 平均お小遣い額 |

|---|---|

| 男性会社員 | 39,081円 |

| 女性会社員 | 34,921円 |

| 男性会社員の配偶者(妻) | 22,295円 |

| 女性会社員の配偶者(夫) | 33,258円 |

金額に差が生まれる主な理由は、夫婦それぞれの支出の使い道が異なるため。

例えば、男性は昼食代や趣味の費用、嗜好品代など職場関連の出費が多く、女性は昼食代(平均7,519円)に加えて、身だしなみに関する費用やファッション費用にかける割合が高い傾向です。

「うちだけ不公平かも」と感じることがあっても、お互いの支出の中身を具体的に確認し合えば「夫は昼食代で月1万円近くかかっている」「妻は仕事用の服代や美容費が必要」といった実態が見えてくるでしょう。

金額の差だけでなく、使い道の違いを理解することで、納得できる話し合いができるはずです。

お小遣いの金額は、結婚、出産、子育て、子どもの独立といったライフステージによって変化していくのが自然です。

SBI新生銀行「会社員のお小遣い調査」のデータから、年代別の平均額と背景を見てみましょう。以下のデータは会社員を対象とした調査内容です。

| 年代 | 夫(男性会社員) | 妻(女性会社員) | 平均(夫婦) |

|---|---|---|---|

| 20代 | 40,373円 | 40,578円 | 40,476円 |

| 30代 | 36,196円 | 39,444円 | 37,820円 |

| 40代 | 36,089円 | 31,394円 | 33,742円 |

| 50代 | 43,453円 | 28,809円 | 36,131円 |

表からわかるように、夫婦のお小遣いは年代が上がるにつれて減少傾向にあります。

特に50代の妻の減少幅が目立ちますが、これは子どもの教育費(大学費用など)がピークを迎え、家計管理を担う側が自らのお小遣いを調整している可能性が考えられます。

もし今「お小遣いが少なくて窮屈だ」と感じていても、それは多くの家庭で生じている自然なこと。

年代が上がるにつれて教育費や生活費の負担が増え、お小遣いに回せる金額はしだいに減っていく傾向にあります。

だからこそ、限られた金額の中でどう楽しむか、どの支出を優先するかを夫婦で話し合うことが大切です。

「平均額はわかったけど、うちの収入だとどのくらいが妥当なの?」と疑問に思う方も多いでしょう。

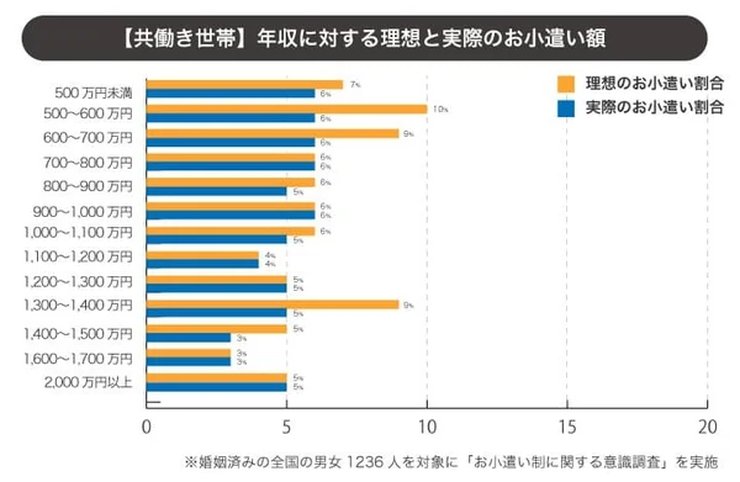

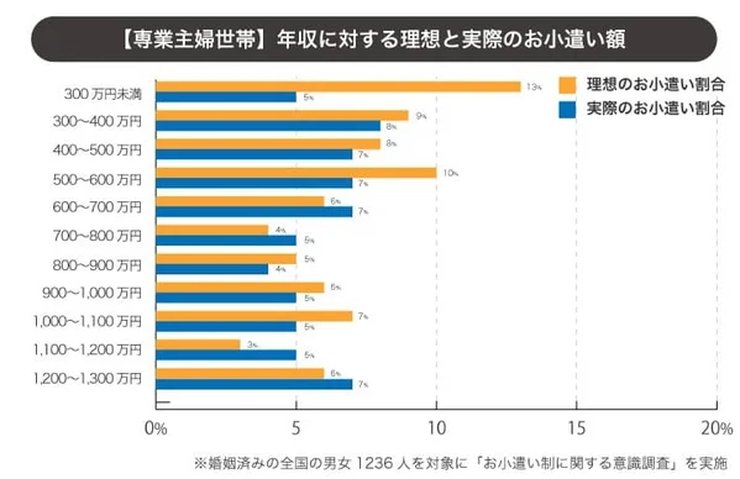

株式会社Clamppyが実施した調査によると、理想のお小遣い額は年収の7〜8%程度です。しかし実際は5〜6%に留まっており、多くの家庭で「本当はもう少し欲しい」という本音が隠れているようです。

年収別の理想と現実を比較してみましょう。

| 年収 | 理想のお小遣い額(月額) | 実際のお小遣い額(月額) |

|---|---|---|

| 300万円未満 | 約32,500円 | 約12,000円 |

| 300万円~400万円 | 約26,000円 | 約23,000円 |

| 400万円~500万円 | 約30,000円 | 約26,000円 |

| 500万円~600万円 | 約46,000円 | 約28,000円 |

| 600万円~700万円 | 約38,000円 | 約33,000円 |

特に年収300万円未満の世帯では、理想額32,500円に対し実際は12,000円と、3分の1程度しか使えていません。ほとんどのお金を生活費に回すため、自由に使えるお金が限られてしまうのです。

年収が上がるにつれて理想と現実の差は縮まる傾向にありますが、多くの世帯で理想額には届いていないのが実情です。

まずは「年収×7〜8%」を目安に、自分たちの世帯での適正額を計算してみてください。その金額を基準に「今は子育て中だから少し抑えよう」「子どもが独立したら増やそう」と具体的に話し合えます。

働き方や子どもの有無によって、お小遣いの金額は大きく変わってきます。

会社員を対象にした調査では、男性会社員のライフステージ別お小遣い額は以下の通りです。

| ライフステージ | お小遣い額(月額) |

|---|---|

| 未婚 | 45,779円 |

| 既婚・子どもなし(共働き) | 38,913円 |

| 既婚・子どもなし(専業主婦・主夫) | 28,753円 |

| 既婚・子どもあり(共働き) | 33,091円 |

| 既婚・子どもあり(専業主婦・主夫) | 31,993円 |

一方、子育て世帯を対象にした別の調査では、興味深い結果が出ています。

| お小遣いの状況 | 妻 | 夫 |

|---|---|---|

| 金額は決めていない | 38.1% | 38.4% |

| お小遣いはない(0円) | 27.2% | 14.6% |

| 30,000円~50,000円未満 | 7.3% | 11.3% |

| 20,000円~30,000円未満 | 7.3% | 10.9% |

| 10,000円~20,000円未満 | ー | 7.6% |

| 5,000円~10,000円未満 | 6.3% | ー |

子育て世帯では「お小遣いは決めていない」「必要なものができたときに買う」というスタイルの家庭が6割以上を占めています。生活費や子どもにかかる費用を優先し、自分のお小遣いは後回しにしている背景が浮き彫りになっています。

自分たちと似たライフステージの平均額を参考にしながら、夫婦で「我が家のお小遣いはいくらが適正か」を話し合ってみましょう。

お住まいの地域によっても、お小遣いの平均額は大きく異なります。都市部と地方では物価(特に家賃や交通費)が違ううえ平均収入にも差があるため、お小遣いの相場も変わってくるのです。

2025年10月にフコク生命が実施した調査では、夫婦のお小遣い平均額が最も高いのは福岡県で46,212円でした。

一方、最も低かったのは秋田県の20,833円で、福岡県との差は2倍以上にもなります。

上位5都道府県を見てみましょう。

| 順位 | 都道府県 | 平均額 |

|---|---|---|

| 1位 | 福岡県 | 46,212円 |

| 2位 | 東京都 | 38,148円 |

| 3位 | 大阪府 | 33,364円 |

| 4位 | 神奈川県 | 32,736円 |

| 5位 | 熊本県 | 32,604円 |

| 6位 | 岐阜県 | 32,368円 |

| 7位 | 新潟県 | 31,196円 |

| 8位 | 千葉県 | 30,870円 |

| 9位 | 兵庫県 | 30,339円 |

| 10位 | 埼玉県 | 30,300円 |

ランキング上位には都市部やその近郊が入っています。

一般的に都市部は、物価(特に家賃など)が高く生活コストがかさむ一方、平均収入も高い傾向にあります。また、職場の付き合いや外食の機会も多いため、お小遣いも高めに設定されるようです。

地域差も考慮に入れることで、現実的な目標額を設定しやすくなるでしょう。

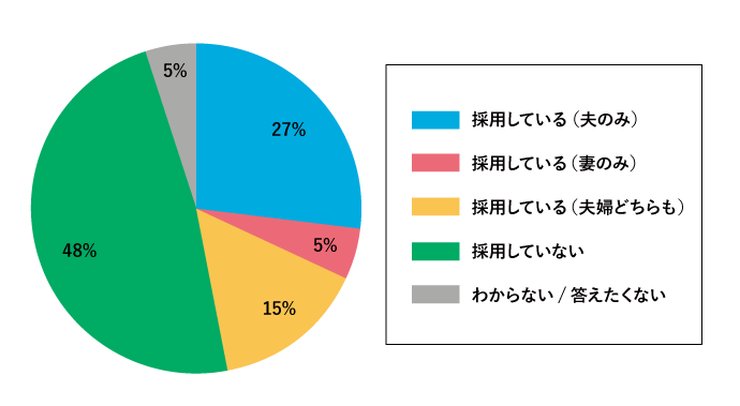

そもそも、お小遣い制はどれくらいの家庭で採用されているのでしょうか。

2025年10月にフコク生命が実施した調査によると、お小遣い制を「採用している」夫婦は47%、「採用していない」夫婦が48%と、ちょうど半々に分かれました。

お小遣い制は決して少数派ではありませんが、唯一の正解というわけでもないようです。

特に若い世代ではお小遣い制以外の方法を選ぶ夫婦が増えており、夫婦別管理のスタイルも珍しくありません。

「お小遣い制が当たり前」という固定観念に縛られず、自分たちに合ったお金の管理方法を選びましょう。

男女で「必要経費」として考えている支出には大きな違いがあります。ここでは、最新の調査データから、お小遣いの具体的な使い道を見ていきましょう。

使い道の内訳を知れば「なぜその金額が必要なのか」がお互いに見えてきます。

不公平感ではなく「この支出は仕方ない」と納得感を持って話し合うために、ぜひ参考にしてください。

男性会社員が「お小遣いで必ず必要」と考えている使い道のランキングを見てみましょう。

| 順位 | 使い道 | 月額目安 | 必要と答えた人の割合 |

|---|---|---|---|

| 1位 | 昼食代 | 9,475円 | 42.2% |

| 2位 | 携帯電話代 | 5,880円 | 25.0% |

| 3位 | 趣味の費用 | 13,490円 | 20.9% |

| 4位 | 嗜好品代 | 9,468円 | 19.7% |

| 5位 | 車関係・ガソリン代 | 8,853円 | 19.2% |

妻から見ると「夫は自由にお金を使っている」と感じるかもしれませんが、実際には昼食や携帯電話代など「使わざるを得ない支出」が上位を占めています。

特に昼食代は42.2%の男性が「必要不可欠」と回答しており、削りにくい固定費となっています。

この実態を知ることで「お小遣いが多すぎる」という見方が変わるかもしれません。

女性会社員が「お小遣いで必ず必要」と考えている使い道のランキングを見てみましょう。

| 順位 | 使い道 | 月額目安 | 必要と答えた人の割合 |

|---|---|---|---|

| 1位 | 昼食代 | 7,519円 | 36.8% |

| 2位 | 携帯電話代 | 5,384円 | 32.0% |

| 3位 | 身だしなみのための費用 | 8,270円 | 31.7% |

| 4位 | ファッション費用 | 7,809円 | 21.7% |

| 5位 | 車関係・ガソリン代 | 6,697円 | 17.1% |

女性は男性と異なり、身だしなみに関する費用やファッション費用が上位にランクインしています。これらは職場での身なりを整えるための必要経費と考える人が多く、決して贅沢ではない支出です。

このように、男女でお小遣いの使い道がまったく異なるため、単純に金額で比較するのではなく「何にいくら使っているか」の中身を見て判断することが大切です。

お互いの使い道を理解し合うことで、より公平で納得感のあるお小遣いを設定できるでしょう。

お小遣いの金額を決める前に「お小遣いに何を含めるか」という範囲の定義を夫婦ですり合わせておきましょう。

特に大きな差が出るのが「昼食代」です。

| 項目 | 昼食代を含めない場合 | 昼食代を含める場合 |

|---|---|---|

| お小遣いの目安額 | 約20,000円 | 約30,000円以上 |

| 昼食代(月20日勤務) | 家計から別途支給 | お小遣いから支出 |

| 差額 | ー | +10,000円〜14,000円 |

このように、昼食を含める・含めないだけでも10,000円以上の差が生まれます。

また、お小遣いに含めるかどうかで迷いやすい項目は以下の通りです。

| 項目 | 含めるケース | 含めないケース |

|---|---|---|

| 昼食代 | 個人の自由で選べる | 会社の定食など固定費として扱う |

| 美容院代 | 趣味の範囲 | 身だしなみとして必要経費 |

| 交際費(飲み会) | 個人の付き合い | 仕事関係は別途支給 |

| 服・靴代 | 趣味のファッション | 仕事用は必要経費 |

金額だけを決めて「お小遣いが足りない」とトラブルになる前に、まずは「何を含めるか」を夫婦で明確に話し合ってから金額を設定しましょう。

専門家プロファイルでは、ファイナンシャルプランナーの岡崎謙二さんが、以下のようなお小遣いの悩みについて回答しています。

【質問(要約)】

月の小遣いが5,000円ではタバコ代ですぐに消えてしまい、やりくりできません。ギャンブルや借金もないのに、妻に交渉しても口論になるばかりです。私が稼いだ給料を、妻にここまで制限する権限はあるのでしょうか。

【回答】

こんにちわ。

小遣いが5000円とはきついですね。 でも何か理由があるはずです。その理由を明確にしてもらってください。

それで納得できないなら、家計の把握を自分でしてみて、充分30000円くらいもらえることを 理論的に伝えると女性は納得しやすいです。 女性は安心志向ですからい、ご自身でこれだけの小遣いをもらっても大丈夫だと確信たるものを 見せてあげれば納得されるでしょう。 あと家計だけでなく男性は資産管理をされることをお勧めします。

夫婦のお小遣い額で揉めてしまうのは、今回ご紹介したケースに限ったことではありません。家庭ごとの状況に合わせた最適な解決策を見つけるために、一度専門家に相談してみてはいかがでしょうか。

「お小遣いの金額を決めたいけど、何から話せばいいかわからない」「お金の話で夫婦喧嘩になるのは避けたい…」と悩んでいる方も多いのではないでしょうか。

感情的にならず、お互いが納得できるルールを決めるには、手順を踏んで話し合うことが大切です。

ここでは、夫婦円満にお小遣いを決めるための具体的な6つのステップを紹介します。

この手順で進めれば、きっとお互い納得のいくルールが見つかるはずです。

まず、家計全体の収支を整理して「見える化」しましょう。

「お小遣いが欲しい」と感情的に主張するのではなく「現実的にいくらまで使えるのか」を客観的な数字で把握することが、お互いが納得できる話し合いの第一歩です。

夫婦で一緒に確認すべき項目は次の通りです。

| 項目 | 確認すること |

|---|---|

| 収入 | 夫婦それぞれの給料、ボーナス、副収入など、世帯に入るすべてのお金 |

| 固定費 | 住宅ローン、家賃、光熱費、通信費、保険料など、毎月決まって出ていくお金 |

| 変動費 | 食費、日用品、交際費、娯楽費など、月によって変動するお金 |

| 貯蓄額 | 毎月どれくらい貯蓄に回せているか |

マネーフォワードMEやZaimなどの家計簿アプリを使えば、手間なくこれらの項目を整理できます。

収支を可視化すると、お小遣いに回せる金額が具体的に見えてきます。

実際の数字をもとに話し合えるので、お互いに納得しやすくなるでしょう。

次に、お小遣いに何を含めるか、範囲を明確にします。

お小遣いの範囲として、一般的に含まれるものと、判断が分かれるものを整理しました。

| 分類 | 項目例 |

|---|---|

| お小遣いに含まれるもの | ・個人の趣味や娯楽 ・友人との交際費 ・嗜好品(タバコ・お酒など) ・個人の書籍代 |

| 家庭によって判断が分かれるもの | ・衣服・美容費(仕事用のスーツ、化粧品など) ・携帯電話料金(本体の分割払い、通信費) ・交際費(友人へのプレゼント、ご祝儀など) |

判断が分かれるのは「仕事に必要なものか、個人的な楽しみか」の線引きが難しい項目です。

例えば昼食代について「働くために必要だから家計から出すべき」と考える人もいれば「自分で選んで食べているのだからお小遣いに含むべき」と考える人もいます。

職場の飲み会も「断れない付き合いだから交際費」派と「楽しんでいるのだから個人負担」派に分かれます。

正解はないからこそ、夫婦で事前に基準を決めておくことが重要です。

一般的な目安は「手取り月収の10%」です。

例えば、手取り30万円なら夫婦合わせて3万円が目安です。

または「世帯収入 − (固定費+変動費+貯蓄) = お小遣いに回せる金額」という計算式で、実際に使える金額を具体的に算出する方法もあります。

例:手取り35万円 − (固定費20万円 + 食費等5万円 + 貯蓄5万円) = 5万円 → 夫婦で5万円を分け合う。

これらの計算式を使って、自分たちの家計に合った適正額を導き出してみましょう。

お小遣いの配分を決める際は、必ず夫婦で話し合いましょう。

主な配分方法を4つ紹介します。

| 配分方法 | メリット | デメリット |

|---|---|---|

| 夫婦で同じ金額にする | わかりやすく公平に見える | 収入や必要経費に差があると不満が出やすい |

| 手取り収入の比率に応じて配分する | 収入が多い側の納得感を得やすい | 収入が少ない側が不公平に感じることも |

| それぞれの必要経費を考慮して配分する | それぞれの実情に合わせて合理的に配分できる | 何が「必要経費」かの線引きで揉めやすい |

| 貢献度(家事・育児)に応じて配分する | 家事育児の貢献度を金銭的に評価できる | 専業側のお小遣いが少なくなりがち |

それぞれの家庭の状況に合わせて、二人が納得できる配分方法を選びましょう。

意外と見落とされがちなのが、ボーナスや臨時収入の使い道です。

ボーナスが出るたびに「せっかくだから旅行に行きたい」側と「子どもの教育費に備えて貯蓄したい」側が対立し、毎回喧嘩になる夫婦は少なくありません。事前にルールを決めておけば、こうした不毛な言い争いを避けられます。

主な使い道のルールを4つ紹介します。

| ルール | ルール内容 | メリット | デメリット |

|---|---|---|---|

| 貯蓄・返済に回す | ボーナスは基本的に貯蓄や返済に回し、お小遣いは無しまたは少額にする | 堅実に貯蓄できる | モチベーションが下がることも |

| 一定額をお小遣いにする | ボーナス額の○%、または毎回決まった金額をお小遣いにする | 公平感がありシンプル | ボーナス額が少ない年は不満が出やすい |

| 夫婦の娯楽に使う | 旅行や外食など、夫婦で楽しめることに使う | 二人で楽しめて満足感が高い | 貯蓄が進まない |

| その都度話し合う | ボーナスが出るたびに、夫婦で話し合って配分を決める | その時々の状況に応じて柔軟に対応できる | 都度の話し合いが必要で面倒 |

ルール化しておけば、毎回悩んだり言い争ったりすることなく、スムーズに配分できます。

家庭の状況は変化するため、定期的な見直しが欠かせません。

年に一度など「お小遣い見直し会議」を開くことを習慣にしてみてはいかがでしょうか。見直しのタイミングとしては、以下の3つが考えられます。

| タイミング | 内容 |

|---|---|

| 定期的な見直し | 年に一回など、決まった時期に見直す |

| ライフイベント発生時 | 出産、転職、引っ越しなど、家計が大きく変わる時に見直す |

| どちらかに不満が出た時 | 我慢が爆発する前に、早めに話し合う |

「またいつでも見直せる」という安心感が不満の蓄積を防ぎ、お小遣い制度を長続きさせる秘訣です。

お小遣い制を試してみたものの「毎月足りなくて喧嘩になる」「お互いに窮屈で続かない」と感じるなら、お小遣い制以外の管理方法を検討するのも一つの手です。

主な方法を4つ紹介します。

| 管理方法 | 管理のやり方 | メリット | デメリット |

|---|---|---|---|

| 全部まとめて管理 | 収入をすべて一つにまとめ、そこから生活費や貯蓄を管理する。 | 家計全体を把握しやすい | 個人の自由が制限される |

| 項目ごとに分担 | 夫は家賃、妻は食費など、費目ごとに担当を分けて管理する。残りは各自が自由に使う。 | 担当が明確でわかりやすい | 収入差があると不公平感が出やすい |

| 生活費だけ共同管理 | 毎月決まった額を共同口座に入れ、生活費をまかなう。残りは各自が管理する。 | 個人の自由と家計管理を両立できる | 共通の貯蓄が進みにくい |

| 完全に別々で管理 | 収入も支出も貯蓄も、すべて夫婦別々で管理する。 | 経済的な自立を保ちやすい | 家計全体が見えにくく、協力しにくい |

大切なのは世間の常識ではなく、自分たち夫婦が最もストレスなく、協力し合える方法を見つけることです。

専門家プロファイルでは、ファイナンシャルプランナーの上津原 章さんが、以下のような家計に関する具体的な質問に回答しています。

【質問(要約)】

結婚を機に専業主婦になりました。夫のお小遣いが少ないと喧嘩になるので値上げも検討していますが、将来のマイホーム購入や出産、老後のことを考えると、安易に増額して良いのか悩んでいます。現在の家計状況で、夫のお小遣いは妥当な金額なのでしょうか。

【回答】

とださんへ こんばんは。ファイナンシャルプランナーの上津原と申します。

ご主人の小遣いのこと、確かに悩みますね。 今の家計にはもう少しゆとりがあるようにみえますが、数年後に叶えたいと思っている子どもさんのことなど、将来のことを考えるとそうはいかないところもあるように思われます。

ご主人にも小遣いをもっとほしいという理由はあるのでしょう。でも、将来かなえたい夢や願いを先送りしてまで小遣いがほしいかどうかは、実際に話し合ってみないとわからないようです。

ご夫婦で将来のことについて話し合ってみませんか。そのときは、夢や願いをもっと具体的にしてみる(たとえば、5年後に、3500万円のマイホームを頭金700万円ためて叶えてみたい)といったことも大事なように思われます。

このように、家計の収支を可視化しても、将来の計画とのバランスを考えてどう判断すべきか、悩むケースは少なくありません。そんな時は、お金の専門家に相談して、客観的なアドバイスをもらうのも一つの手です。専門家プロファイルでは、あなたの状況に合わせた専門家を見つけることができます。

「毎月お小遣いが足りない…」「急な出費で赤字になった」そんな悩みを抱えていませんか。

ここでは、パートナーと喧嘩せずに、冷静に状況を改善するための3つの対処法を紹介します。

まずは家計の見直しから始めて、必要であれば冷静に話し合うために準備しましょう。

お小遣いが足りないと感じたら、まずは家計全体に無駄がないか見直してみましょう。

特に注目すべきは、毎月自動的に引き落とされる「固定費」です。

| 項目 | 見直しのポイント | 削減できる可能性のある金額(月額) |

|---|---|---|

| 保険料 | 保障内容が今の自分に合っているか確認する | 数千円~10,000円以上 |

| 通信費 | 格安SIMや料金プランの変更を検討する | 5,000円前後 |

| サブスク | 利用していないサービスは解約する | 数百円~数千円 |

| 電気・ガス代 | 契約会社やプランを切り替える | 数百円~数千円 |

一度見直せば効果が継続するため、変動費(食費など)を毎月節約し続けるよりも、無理なく成果が出ます。

家計を見直しても足りない場合は、パートナーに交渉しましょう。

ただし「足りないから増やして!」と感情的に訴えても、相手は「わがまま」「やりくりが下手」と受け取ってしまいがち。

円満に交渉を成功させるには、7つのコツがあります。

| コツ | 具体的な方法 |

|---|---|

| ①データで説得する | 「平均額は〇円だけど、うちは△円少ないみたい」など、客観的な数字を示す |

| ②具体的な理由を伝える | 「〇〇が値上がりして、毎月△円赤字になっている」と、不足の理由を明確にする |

| ③期間限定で提案する | 「3ヶ月だけ、この金額で試させてほしい」と、お試し期間を設ける |

| ④家計への貢献をアピールする | 「通信費をこれだけ節約したから、その一部をお小遣いに回せないかな?」と、自分の努力も伝える |

| ⑤相手のメリットを提示する | 「お小遣いが増えてストレスが減れば、お互い気持ちよく節約や家計管理に協力できると思う」と、相手にも良い影響があることを示唆する |

| ⑥タイミングに配慮する | 相手がリラックスしている時間を選び、ボーナス後など家計に余裕がある時を狙う |

| ⑦感謝と敬意を忘れない | 「いつもありがとう」と感謝の言葉から始め、お願いする姿勢を忘れない |

「なんとなく足りない」「もっと欲しい」という曖昧な感情論では、相手は「やりくりが下手なだけ」と思ってしまいます。

上記のコツを使って、データと具体的な理由に基づいた「説得力のある提案」に変えれば、交渉の成功率は格段に上がります。

お小遣いが足りなくなる状況は大きく2つに分かれます。

「今月だけ急な出費でピンチ」なのか「毎月のように足りなくて慢性的に困っている」のか。この違いで、取るべき対処法が異なります。

一時的なピンチなら、正直に相談して臨時で補填してもらうのが良いでしょう。

慢性的な赤字なら、それは「やりくり」の問題ではなく「仕組み(=お小遣いの金額設定や範囲)」の問題。根本的な見直しが必要です。

「お小遣いが足りなくなったら、隠したり借金したりせず、まず相談する」というルールを夫婦で事前に共有しておけば、いざという時に「言い出しにくい」と悩まず、早めに対処できます。

専門家プロファイルでは、ファイナンシャルプランナーの吉野 裕一さんが、将来のお金の不安に関する相談に回答しています。自分たちの家計は大丈夫だろうか?と感じている方は、ぜひ参考にしてみてください。

【質問(要約)】

小学生の子どもが1人いる共働き夫婦です。ボーナスは貯金できますが、毎月の収入はほぼ使い切ってしまい、将来の教育費や老後資金が不安です。夫の貯蓄型保険や食費、通信費など、家計のどこを見直すべきか専門家の視点で教えてください。

【回答】

(前略)

今後は、お子様が大きくなるにつれて、光熱費や食費、教育費や雑費も増えてくると思いますし、インフレが進んでいくことも考えられます。

ご主人様の貯蓄性の保険も内容を見ないと詳細がわかりませんので、掛けている保険料と解約返戻金や死亡保障額やその他の保障について、診断されてみるのもいいと思います。

ボーナスの貯蓄もNISAを活用することで、今後のインフレ対策になることも考えられます。

お子様が大学へ進学されることを考えておき、しっかりと準備をしておくことが大切です。

さらに、お子様が大学を卒業されると、今度はご夫婦の老後についても考えないといけません。

多くの方が、お子様の教育費の準備を行い、自分たちの老後資金の準備ができずに、苦労されるケースも多くあります。

お小遣いが足りないという悩みも、突き詰めれば家計全体の問題に行き着くことがあります。今回の相談事例のように、自分たちでは気づきにくい課題を専門家は指摘してくれます。

ご自身の状況に合わせた具体的な家計見直しのアドバイスが欲しい方は「専門家プロファイル」で相談してみてはいかがでしょうか。

最後に、夫婦のお小遣いに関するよくある質問に回答します。疑問をお持ちの方は参考にしてください。

一概に「古い」とはいえません。「古いか新しいか」ではなく「自分たち夫婦に合っているかどうか」で判断することが大切です。

家計管理が得意な方が一括で管理するお小遣い制が合う夫婦もいれば、お互いに干渉しない別管理が気楽だと感じる夫婦もいます。

大切なのは、世間の常識にとらわれず、2人が最もストレスなく続けられる方法を選ぶことです。

申し訳なく思う必要はまったくありません。家事や育児は、家庭を支える立派な役割であり、お小遣いはその貢献に対する「必要経費」や「正当な報酬」といえます。

「自分が稼いだお金ではないから…」と遠慮して、自分のお小遣いをゼロにしてしまうと、かえってストレスが溜まってしまうかもしれません。

まずは月に5,000円〜10,000円でも、気兼ねなく使える自分だけのお金を確保することから始めてみてはいかがでしょうか。

そのお金でリフレッシュすることが、結果的に家族円満につながるはずです。

「公平」は、必ずしも「同額」を意味しません。大切なのは、金額の差そのものよりも、夫婦がお互いにその配分に納得しているかどうか。

夫婦でお小遣いの額に差が生まれるのには、合理的な理由がある場合がほとんどです。

例えば、外で働く側の昼食代がかさむ分、お小遣いを多めに設定するのは自然な判断といえるでしょう。

お互いの状況を思いやり、話し合いを通じて2人だけの「公平」を見つけることが大切です。

原則として、報告する必要はありません。お小遣いは「自由に使えるお金」なので、その使い道はお互いに干渉しないのが円満の秘訣です。

ただし、お小遣いの範囲を大きく超える高額な買い物や借金、ギャンブルといった家計に影響を及ぼす可能性がある場合は、事前に相談したほうがよいでしょう。

物価の上昇は個人の浪費が原因ではないため、遠慮なく見直しを提案しましょう。

実際に、近年の物価高の影響で、夫婦のお小遣いの全国平均は2年間で約7,000円も上昇しています。

今すぐ増額することが難しい場合でも、家計の見直しやボーナスでの補填など、他の解決策を一緒に探していく姿勢が大切です。

相手の不安を和らげる提案と、試行期間を設けるのが成功のポイントです。

長年お小遣い制で家計を管理してきた側は「やめたい」と切り出されると、「無駄遣いが増えるのでは?」と不安に感じるものです。

「毎月の管理の負担を減らしたい」「もっと自分で責任を持って管理したい」など、やめたい理由をポジティブに伝えましょう。

相手の気持ちに配慮しながら具体的なプランを示すことで、スムーズに切り替えができるはずです。

この記事では、夫婦のお小遣いについて、最新のデータから具体的な決め方まで解説しました。

2025年の夫婦のお小遣い平均額は約28,000円でしたが、この金額はあくまで一つの目安にすぎません。

お小遣いの最適な金額は、収入やライフステージ、価値観によって家庭ごとに異なります。

平均額と比べること以上に、家計全体を「見える化」し、夫婦で納得できるルールを話し合って作ることが大切です。

もし、夫婦での話し合いがうまくいかない、あるいは第三者の客観的な意見が欲しいと感じたら、お金の専門家(FPなど)に相談するのも一つの方法です。 専門家プロファイルでは、家計管理に詳しい専門家を見つけることができます。

気になることがあれば、ぜひ質問してみてください。