新NISAの積立がマイナスになったらどうする?正しい対処法と長期投資のコツを解説

専門家プロファイル編集局

お悩みProfile

確定拠出年金(iDeCo・企業型DC)の運用において「スイッチングは頻繁にしないほうがいい」のは事実です。しかし、まったく何もしないまま放置すると、受取直前の暴落で資産を大きく減らすリスクがあります。

大切なのは「むやみな売買」と「必要なメンテナンス」の違いを理解することです。

ここでは、スイッチングに潜むリスクや「やめとけ」と言われる理由をはじめ、配分変更との正しい使い分け、年代・ライフステージ別の判断基準について順を追って見ていきます。

正しい知識を身につけ、一時的な株価変動に惑わされずに着実な老後資金形成を目指しましょう。

確定拠出年金でスイッチングと配分変更という言葉を聞いたものの、どちらも同じように感じて混乱していませんか。

実は、この2つは似ているようでまったく異なる手続きです。それぞれの違いを理解すれば、運用の見直しをスムーズに進められます。

主なポイントは次のとおりです。

どちらを使えばよいか判断できるようになれば、資産運用の自由度が大きく広がるでしょう。

「確定拠出年金についてまだよくわからない」方は、以下の記事で基礎知識やiDeCo、企業型DCの違いなどについて解説しているので、あわせてお読みください。

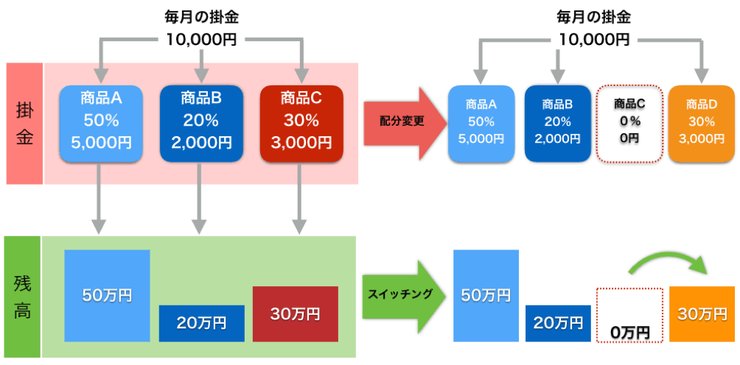

スイッチングとは、現在保有している商品を売却して、その資金で別の商品を買い直す手続きです。

すでに積み立てた資産の中身を入れ替えるため、これからの掛金で購入する商品には影響しません。

たとえば、利益が出ている「外国株式」を売って、安定性の高い「国内債券」に移すといった使い方ができます。

回数制限はなく、相場の状況に合わせて何度でも変更可能です。利用する金融機関によって申込のタイミングが異なるため、事前に規定を確認しておきましょう。

参照:確定拠出年金サービス株式会社|スイッチングと配分変更の違い

配分変更とは、来月以降に積み立てる掛金の商品内訳を変える手続きです。

これまでに積み立てた資産はそのまま維持しつつ、将来の投資先だけを調整します。

年齢や運用環境の変化に応じてリスク・リターンへの考え方を見直し、投資商品の配分を変更する場合に利用されるのが一般的です。

スイッチングのように資産を売却しないため、すでに持っている商品の構成比率は変わりません。

運用方針を見直したいときは、まず配分変更で対応できないか検討するのも一つの方法です。

ここまで説明したスイッチングと配分変更の違いを表にまとめました。

| 項目 | スイッチング | 配分変更 |

|---|---|---|

| 対象 | 過去に積み立てた資産 | 今後積み立てる掛金 |

| 処理 | 売却して買い替え | 積立割合の変更 |

| 資産への影響 | 資産構成が変化する | 将来の積立分のみ変化 |

過去の資産を整理したいときはスイッチング、これからの積立方針を変えるなら配分変更と、目的に合わせて使い分けると運用がスムーズになりますよ。

手続きはWebサイトやコールセンターから申し込め、完了までには通常5〜10営業日ほどかかります。

申し込み後は「売却」と「購入」がセットで処理されますが、完了までにはタイムラグが発生します。

手続き中は資産が市場に残っている状態ではないため、以下の点に注意が必要です。

信託財産留保額の有無やコストは商品によって異なるため、無駄な出費を避けるためにも、事前に詳細を確認しておくと安心です。

参照:確定拠出年金サービス株式会社|商品の変更方法(スイッチング・配分変更)

専門家プロファイルでは、ファイナンシャルプランナーの森本直人さんが、確定拠出年金の導入にあたって短期間での商品選択に悩む方からの相談に回答しています。

【質問(要約)】

主人の会社で確定拠出年金が導入されましたが、知識が乏しく、半月以内に商品を選ばなければならない状況に焦りを感じています。運用リスク以外のデメリットやトラブルの有無、そして商品選びでどのような点に注意すべきか教えてください。

【回答】

ファイナンシャルプランナーの森本直人です。

ご質問の確定拠出年金ですが、価格変動のリスクのある商品に不安がある場合は、元本確保型の商品も選べるはずです。

具体的には、預貯金や満期時や中途解約時に元本割れをしない保険などです。

ただし、元本確保型を選んでしまうと、運用率が低い分、退職金の受け取り額は、少なくなってしまいます。同じリターンで流動性の確保ができます。

実は、バブル時代の企業年金は、最低年5.5%のような運用が普通のだったのですが、最近は、景気の低迷や超低金利などで、国内の運用環境が厳しくなっています。

もしも今、年5.5%のような運用を目指す場合は、国内外の株式型の運用等も組み合わせないと、難しくなってきており、株式型を組み合わせる場合は、やはり、自己責任で運用してもらわざるをえない、というのが、確定拠出年金導入の背景にあるわけです。

ちなみに、もしも、国内外の株式型で運用する場合は、公的な制度なので、自分で証券会社などで投資信託を購入するよりも、税制面で優遇されています。

なので、制度をよく知っている方は、この優遇措置を巧みに活用して、株式型等の資産運用をしているわけです。

一方、確定拠出年金の主なデメリットは、原則60歳まで引き出しができない点です。

どうせ20~30年引き出せないのなら、じっくりと資金を寝かせて、大きく育てるという発想もあります。

なお、とりあえず、元本確保型を選んでおいて、勉強が進んでから、商品を選び直したり、スイッチング(乗り換え)をする方法もありますから、まずは、制度そのものの理解を先に進めてみてはいかがでしょうか。

以上、ご参考にしていただけると幸いです。

今回の相談事例のように、最初は元本確保型でスタートし、知識がついてから「スイッチング」して運用商品を見直すという柔軟な対応も可能です。

ご自身の資産状況に合わせた具体的なスイッチングのタイミングや配分変更について詳しく相談したい方は、ぜひ専門家プロファイルをご利用ください。

スイッチングは確かに使い方を誤ると資産形成の効率を下げる可能性がありますが、仕組みを理解しておけば、不要なリスクは避けられます。

スイッチングを慎重に判断すべき理由として、主に以下の4つが挙げられます。

それぞれの注意点を押さえることで、必要な場面で適切にスイッチングできるようになるでしょう。

むやみに商品を入れ替えると、手数料の増加やタイミングの失敗によって運用効率が悪化します。

信託財産留保額が設定されている商品では、売却のたびにコストが差し引かれるため、回数を重ねるほど手元に残る資産は減っていきます。また、保有期間中にかかる信託報酬と合わせて、実質的なコスト負担も重くなることに。

さらに「安値で買って高値で売る」タイミングを見極めるのは、プロの投資家でも困難です。

目先の値動きに反応して売買を繰り返すよりも、じっくりと腰を据えて運用を続けるほうが、結果的に安定した成果につながるでしょう。

相場が下がったタイミングで売却すると、損失を確定させるだけでなく、その後に訪れる回復局面の恩恵を受けられなくなります。

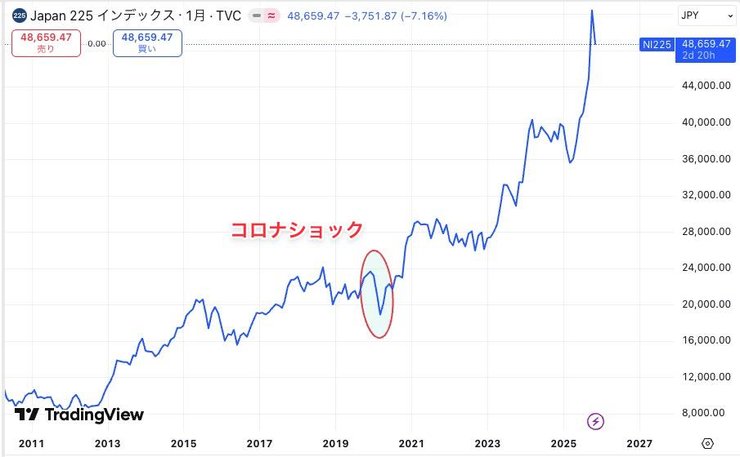

市場の底値を正確に当てることはほぼ不可能です。たとえば2020年のコロナショックでは、3月に株価が急落し多くの人が不安に駆られて売却しました。

しかし、チャートからわかるように、市場はその直後から急速に回復し、年末には高値を更新しています。このとき売却してしまった人は、戻り益を得るチャンスを逃しました。

一方でリーマンショックのときのように、5年ほど回復に時間がかかるケースでも、積立を継続した人は数年後に資産を大きく増やしています。

参照:日本経済新聞|相場急落→回復で笑う投資家 リーマン5年の教訓

暴落時は慌てて動かず、市場が落ち着くのを待つのも賢明な判断です。

信託財産留保額とは、投資信託を解約する際に「解約手数料」のような形で資産から差し引かれる費用のことです。

参照:日本生命保険相互会社|信託財産留保額 – よくあるご質問

スイッチングで商品を売却するときもこの費用が発生し、資産を目減りさせる直接的な原因になります。金額は商品によって異なりますが、基準価額の0.1%〜0.5%程度が一般的です。

たとえば100万円分の資産を売却する際、留保額が0.3%であれば3,000円が差し引かれます。

スイッチングの手数料自体は無料でも、保有商品を売却するたびにコストがかかれば、長期的な資産形成の足を引っ張ることになります。

必ず目論見書などで、保有商品に信託財産留保額が設定されているか確認しましょう。

頻繁なスイッチングは、投資の最大のリターン源である「複利効果」を弱める原因になります。

複利とは、運用で得た利益を再び投資に回すことで、雪だるま式に資産を増やす仕組みです。確定拠出年金は運用益が非課税のため、本来はこの複利効果を最大限に活かせる制度です。

しかし、スイッチングを繰り返すと以下の要因により、そのサイクルにブレーキがかかってしまいます。

| 阻害要因 | 資産への悪影響 |

|---|---|

| 信託財産留保額(コスト) | 売却のたびに費用が差し引かれ、再投資に回せる元本そのものが減る |

| 機会損失(タイムラグ) | 売却から購入までの空白期間(数日)に相場が上がると、その上昇分を取り逃がす |

長期投資では目先の利益を確定させるよりも、商品を保有し続けて「時間を味方につける」ほうが資産は大きく育ちます。

不用意にサイクルを止めず、じっくりと運用を続けましょう。

無目的な売買にはリスクがありますが、ライフスタイルの変化や資産配分の修正など、明確な目的を持ったスイッチングは資産を守るために有効です。

市場の値動きではなく、自身の計画に基づいて商品を見直すことで、以下のメリットが期待できます。

| 活用シーン | 具体的なメリット |

|---|---|

| リスク許容度の調整 | 年齢や退職などの変化に合わせ、株式から債券へ移すなどして資産の大幅な変動を抑える |

| リバランス(配分調整) | 値上がりした資産を売り、割安な資産を買い戻すことで、当初設定したリスク水準に戻す |

| 運用コストの削減 | 信託報酬が高い古い商品から、類似した低コストな商品へ乗り換えて固定費を下げる |

目先の損益に一喜一憂するのではなく、長期的なゴールを見据えた「戦略的な入れ替え」であれば、健全な運用を支える手段になります。

次の項目で、年代別・ライフステージ別の判断基準を見ていきましょう。

専門家プロファイルでは、ファイナンシャルプランナーの上津原 章さんが、貯蓄型から投資型への変更タイミングに悩む相談者に対して回答しています。

【質問(要約)】

確定拠出年金を貯蓄型100%で運用してきましたが、50%を株式等へスイッチングして本格的に運用したいと考えています。ただ最近の株価上昇を見て、今すぐ実行すべきか様子を見るべきかタイミングに悩んでいます。運用についてのアドバイスをお願いします。

【回答】

こんにちは。確定拠出年金での運用で悩んでおられるようですね。

お話をお聞きすると、貯蓄型のものを50%、残りの50%でリスクを取った運用をされようとしています。

では、その割合がお気持ちに合っているかというと、実際にお金を動かしてみないとわかりません。投資信託などの価格変動が大きいので、本来の仕事に手がつかなくなってしまうかもしれませんし、もしかすると、何ともないのかもしれません。過去にリスクを取った運用の経験があるかどうかも、お気持ちに大きく影響します。

資産運用は、資産配分も大事ですが、続けることはもっと大事です。多額の資金を動かしたとたん株価等の急落で元本が大きく割れてしまうと、ショックで再び貯蓄型100%の運用に戻ってしまうということも考えられます。それでは長期的に見てもよい結果は出ずらいのではないでしょうか。

資産配分の変更は、毎月の拠出分についてと、これまで積み立てられたものについてと、分けて行うことができます。まずは、毎月の拠出分について変更を行うのが、長く運用を続ける意味でもよさそうです。

確定拠出年金以外の財産状況も頭に入れながら、数年かけて、気持ちに合った資産配分を確立するつもりで取り組んでみてください。

スイッチングはタイミングを誤ると資産を目減りさせるリスクがあるため、今回の回答のように慎重な判断が求められます。

ご自身の状況に合わせた運用スタイルの変更や資産配分について不安がある方は、専門家プロファイルで経験豊富な専門家に相談してみることをおすすめします。

確定拠出年金の運用中、年齢が上がるにつれて「このままの商品で大丈夫だろうか」と不安になることはありませんか。

年齢やライフステージによって、スイッチングの必要性や適切なタイミングは変わります。ただし年齢だけで判断するのではなく、資産状況や家族構成も考慮することが重要です。

具体的には、次の4つのポイントを押さえておきましょう。

それぞれのポイントを理解すれば、ご自身に合った判断基準が見えてくるでしょう。

運用期間が20〜30年と長い30代は、スイッチングを控えて淡々と積立を続けるのがおすすめです。

この時期は複利効果が最も大きく働くため、市場の一時的な変動に反応して売買を繰り返すよりも、インデックスファンドのような低コスト商品を長く持つほうが資産は増えやすくなります。

30歳から60歳まで月3万円を年利3%で運用した場合、以下のように資産は成長します。

| 項目 | 金額 |

|---|---|

| 積立総額 | 1,080万円 |

| 最終受取額 | 約1,748万円 |

| 資産増加額 | 約668万円 |

市場が下落しても積立をやめなければ、安い価格で多くの口数を購入でき、将来的な利益につながります。

30代のうちは細かい値動きを気にせず「放ったらかし」で時間を味方につけてください。

40代は資産形成の中盤にあたり、年に1回程度ポートフォリオ(資産配分)のズレを修正する「リバランス」が必要です。

運用期間が15〜20年残っているためリスクは取れますが、特定の資産だけが値上がりしてバランスが崩れているケースもあるでしょう。

たとえば当初30%だった株式の比率が、株高によって50%まで膨らんでいるような状態です。

この偏りを放置すると、暴落が起こった際のダメージが想定以上に大きくなります。値上がりした資産の一部を売却し、割安になっている資産を買い直すことで、元の配分に戻せます。

頻繁に触る必要はありませんが、誕生月や年末など時期を決めてチェックする習慣をつけると管理が楽になりますよ。

退職が視野に入る50代後半は、利益を追求するよりも「守り」を重視し、リスク資産を少しずつ安全資産へ移す時期です。

受取直前に暴落が起こると損失を取り戻す時間がないため、計画的にリスクを減らす「グライドパス」という手法を取り入れます。

具体的には、株式などの価格変動が大きい商品を減らし、定期預金や債券の比率を高めます。

以下は、年齢とともに資産構成を変化させるイメージです。

| 年齢 | 株式 | 債券 | 定期預金 |

|---|---|---|---|

| 50代前半 | 60% | 40% | 0% |

| 55歳 | 40% | 50% | 10% |

| 58歳 | 30% | 50% | 20% |

一度に全額を移すと、その後の市場上昇による恩恵を受けられなくなるため、年1〜2回に分けて段階的に移行することで、価格変動のリスクを抑えつつ着地を目指せます。

債券として代表的な個人向け国債については、以下の記事で詳しく解説しているので参考にしてください。

一般的に「年齢が上がればリスクを減らすべき」といわれますが、実際には個人の資産状況によって正解は異なります。

年齢だけでなく、以下の要素を組み合わせて判断しましょう。

たとえば50代でも、十分な預貯金があり退職金も見込めるなら、iDeCoでは引き続き株式中心の積極運用を選ぶ選択肢もあります。

年齢という数字だけに縛られず、自分の家計全体のバランスを見て配分を決めることが大切です。

専門家プロファイルでは、長期投資専門FPである岩川 昌樹さんが、転職時の退職金の運用先に悩む30代の方からの相談に回答しています。

【質問(要約)】

32歳既婚の会社員です。転職に伴い退職手当と適格年金一時金で合計約130万円を受け取りました。この資金を企業型401kに移換して運用すべきか、現在個人で行っている投資信託などの運用に上乗せすべきか、長期的な資産形成の観点からアドバイスをお願いします。

【回答】

バームスコーポレーションの杉山と申します。

確定拠出(401k)年金に移行するのはよい考えだと思います。運用コストは安いですし、税制メリットも享受することができます。ただし、デメリットもあります。運営管理機関や取扱金融機関によって選択できる商品の数が制限を受ける、運営管理機関などの関連会社の商品が主流になるといった点です。

そして、見過ごされがちなことはスイッチングコストの問題です。要は、気に入らなくなったときどれだけたやすくほかの代替手段に切り替えることができるかです。

401kの場合、スイッチングコストが極めて高く設定されている(実質的にスイッチングできない)わけですからその見極めが大切です。商品のラインナップ、投資教育の充実度などを確認されたほうがよいと思います。

スイッチングコストは目に見えないコストですが、長期的な視点で考えるととても大切なことです。

30代の資産形成において重要な「スイッチングを控えて長期保有する」点において、一度運用を始めると簡単には変更しにくい確定拠出年金の仕組みは、逆に言えば「放ったらかし投資」を継続する助けにもなります。

専門家のアドバイスにあるように、スタート時の商品選びやコストを慎重に確認し、時間を味方につけた運用を心がけましょう。

なお、相談者の質問にあった「401k」とは「日本版401k」の略で「確定拠出年金」のことを指す言葉です。米国の内国歳入法の401条(k)項を参考に作られた制度のため、このような呼び方をされています。

iDeCoのスイッチングで失敗する人には、共通するパターンがあります。どれも些細な判断ミスの積み重ねによるものです。

実は、これらの失敗は事前に知っておくだけで、かなりの割合で防げます。典型的なパターンを押さえておけば、冷静に判断しやすくなるからです。

代表的な失敗例として、次の5つが挙げられます。

これらを事前に理解しておけば、同じ失敗を避けられるはずです。

市場の値動きに一喜一憂して頻繁に売買を繰り返すと、損失を拡大させる原因になります。

株価が急変した際、以下のような行動をとるのは危険です。

スイッチングは約定までに数日のタイムラグがあるため、意図した価格で売買できず、高値掴みや安値売りになるケースも。

過去のリーマンショックやコロナショックなどの暴落局面では、慌てて売却した人はその後の回復による利益を逃しました。

確定拠出年金は長期運用が前提ですので、目先の変動に動じず、どっしりと構える姿勢が大切です。

暴落局面での対処方法については以下のNISAについての記事で詳しく解説しているので、参考にしてください。

確定拠出年金では短期的な「利益確定」を狙うのではなく、崩れた配分を元に戻す「リバランス」を目的に売買すべきです。

以下のような判断基準で動くと、相場の予測に頼ることになり、失敗しやすくなります。

そうではなく、あらかじめ決めた資産配分(ポートフォリオ)を守るために調整しましょう。

たとえば「株式50%」と決めていたのに値上がりして「70%」になった場合、増えた分の20%を売却して元の比率に戻します。

結果的に割高なときに売り、割安な資産を買うことになるため、感情を排した合理的な運用が可能ですよ。

スイッチング自体は無料でも、見えにくいコストが積み重なって資産を削るリスクがあります。

特に注意したいのが、以下の2つのコストです。

| コストの種類 | 概要 |

|---|---|

| 信託財産留保額 | 商品を売却する際にかかる費用(0.2~0.3%程度) |

| 信託報酬 | 商品を保有中にかかり続ける管理費用 |

信託財産留保額がかかる商品を頻繁に売り買いすれば、そのたびに元本が確実に減っていきます。

また、コストの低いインデックスファンドからコストの高いアクティブファンドへ安易に乗り換えると、長期的な運用益を圧迫しかねません。

目先の利益だけでなく、売買や保有にかかるトータルコストを含めて判断してください。

相場の急変時に「怖いから売りたい」「損したくない」という感情で動くと、冷静に判断できずに失敗します。

市場が荒れているときこそ、論理的な行動が必要です。恐怖心に駆られて売却すると、損失を確定させるだけでなく、その後の相場回復の恩恵も受けられなくなります。

運用で大切なのは、一時的な感情ではなく、最初に決めたルールに従うこと。「〇〇%下がったらリバランスする」といった客観的な基準を持っておけば、パニックにならずに落ち着いて対処できます。

明確な理由なく頻繁に商品を乗り換えると、資産形成の軸がぶれてしまいます。

以下のような動機での変更は、方針の迷走につながりやすいため注意が必要です。

方針が定まらないまま売買を繰り返すと、ポートフォリオ全体のリスク管理ができなくなり、本来得られるはずのリターンを逃す「機会損失」につながります。

一方、長期的な視点で同じファンドを持ち続けたほうが、結果的に安定した成果が出やすい傾向にあります。

まずは自分のリスク許容度に基づいた運用方針を固め、それを軸に据えてください。明確な指針があれば、一時的な流行に惑わされず、着実に資産を育てられますよ。

専門家プロファイルでは、ファイナンシャルプランナーの吉野 裕一さんが、確定拠出年金の運用見直しに関する相談に回答しています。

相談者の方は、8年間の運用で評価損益が大幅なマイナスになっており、具体的な見直しの手順や視点についてアドバイスを求めています。

【質問(要約)】

確定拠出年金を始めて8年になりますが、評価損益がマイナス80万円となり、運用割合の変更やスイッチングを検討しています。しかし、手数料や資料の見方が分からず、既存の商品をどう扱うべきかも不明です。定年まで残り18年ある中、見直しのポイントを教えてください。

【回答】

FP事務所 マネースミスの吉野です。

現在の資産配分を拝見させてもらいますと、確かに商品は8つに分散されています。

しかし下の2つの商品以外は日本に投資されているものや日本で運用されているものです。また、下の2つの商品もほぼ日本に投資されている比率が高いです。

今の世界を見渡すと、ヨーロッパや中国では景気後退が言われていますが、成長していく国も多くあるのではないでしょうか。

もう少し海外へ投資する商品を組み入れられても良いと思います。

今後18年の運用期間もありますし、毎月買い付けを行っているので、時間の分散が取れます。

時間の分散とは、定期的に購入していく事で、価額が変化していくものを購入しても高い時には少なく買い、安い時には多く買うことが出来て、結果的には平均で購入することが出来るメリットがあります。

今回の事例のように、ポートフォリオが特定の国や資産に偏っていると、市場変動の影響を大きく受けてしまうことがあります。

定期的な資産配分の見直しや適切なリバランスについて不安がある方は、専門家プロファイルでプロに相談してみてはいかがでしょうか。

運用を見直したいと思っても、いつ判断すればいいのか、どこから手をつければいいのか迷っていませんか。

頻繁に変更すると手数料がかさみますし、逆に放置しすぎても当初の計画からずれてしまいます。適切なタイミングと正しい手順を知っておけば、無駄なコストや失敗を避けられます。

見直しを進める際の具体的な流れは、次のとおりです。

計画的に進めることで、感情に流されず冷静な運用を続けられますよ。

確定拠出年金の運用では、年に1回程度の定期確認を習慣づければ、感情に流されたスイッチングを防ぎやすくなります。

年1~2回の定期確認を基本としつつ、ライフイベントや市場環境の大きな変化時には追加で確認することで、短期的な値動きへの過度な反応を避けられます。

頻繁な確認は「今すぐ売らなければ」という焦りを生み、不要な売買を繰り返すリスクを高めてしまいます。

定期的な確認のペースを守れば、長期・積立・分散という確定拠出年金の基本原則を維持しやすくなるのです。

定期確認では、以下の項目を中心にチェックしましょう。

本当に調整が必要なケースだけ対応すれば十分です。短期的な市場の上下に一喜一憂せず、年1回のペースで淡々と見直す姿勢が、結果的に資産形成の成功につながります。

市場が大きく動いた時「今すぐ何かしなければ」と焦ってしまう気持ちはよくわかります。

しかし、短期的な値動きに反応してスイッチングを繰り返すより、当初設定した資産配分を維持する方が、長期的な運用成績は良好になるケースが多いのです。

市場のタイミングを正確に予測するのは極めて困難です。暴落後に慌てて売却した直後に回復するなど、予測が外れると大きな機会損失につながります。

過去の市場暴落を振り返っても、資産配分を維持し続けた投資家の多くは、長期的に資産を回復・増加させています。

確定拠出年金は老後資金形成が目的ですから、短期的な市場変動ではなく、自身のライフプランに基づいた資産配分を重視しましょう。

資産配分のずれを修正するリバランスには、保有商品を売却して買い替える「スイッチング」と、今後の積立先の割合を変える「配分変更」の2つがあります。

リバランスを考えたとき、優先すべきは配分変更です。配分変更なら手数料が一切かからず、インターネットから簡単に手続きできるからです。

一方、スイッチングは手続きに7〜10日程度かかる上、信託財産留保額などの手数料が発生する商品もあります。手続き期間中の価格変動リスクも避けられません。

配分変更だけで運用方針を調整できるなら、わざわざコストやリスクを負担してスイッチングする必要はありません。

すでに積み立てた資産の配分を変えたい場合にのみ、スイッチングを検討すればよいのです。

参照:楽天証券確定拠出年金|変更のお手続き(情報変更、スイッチング、配分設定、給付)

スイッチングは、本当に必要な場合にのみ慎重に判断すべき手段です。

配分変更で対応できないか検討し、それでも解決しない場合に限って実施を考えましょう。

スイッチングを検討すべき例外的なケースは以下のとおりです。

実施前に必ず以下の事項を確認しておきましょう。

これらのリスクを十分に理解した上で、本当にスイッチングが必要かを冷静に判断してください。

専門家プロファイルでは、長期投資を専門とするファイナンシャルプランナーの岩川昌樹さんが、確定拠出年金の商品選びに悩む方からの質問に回答しています。

【質問(要約)】

勤務先での確定拠出年金導入にあたり、投資初心者のため商品選びに悩んでいます。運用期間は約25年あり、株式と債券のバランスや、手数料の高いアクティブ運用を取り入れるべきか迷っています。自分で考えた配分案をもとに、専門家のアドバイスをお願いします。

【回答】

はじめまして、FPの岩川と申します。

検討している配分の根拠が不明なので、一般論として申し上げます。

401Kの積立資金は、原則60歳まで25年間引出し不能で凍結されます。まず、元本保証型は不要です。元本保証型が必要な場合は、その分の積立額を減らし、ご自身で定期預金を行う方が宜しいかと思います。同じリターンで流動性の確保ができます。

本来であれば、リスクを取る必要があります。長期的に考えるとリスクを取らないのは、逆にリスクです。私たちの公的年金の運用は、年金支払いのために現金に配分されています。しかし、401Kなど個々の場合は、引出し不能ない為、元本保証型の商品は、満期の数年前から配分すれば良いと思います。

アクティブとインデックスは真逆の運用方針です。

仮に日本市場を例に挙げます。東証一部上場企業約1700社から「良くなりそうな企業1社」に注目するのがアクティブファンドです(実際は1社ではありません)

つまり、上昇しそうな企業の「狙い撃ち」です。しかし、狙い通りになるかどうかはわかりません。

一方で、インデックスは、「良くなりそうな企業」は事前に分かるわけがないので一部上場企業1700社をすべて買ってしまえと言う考えです。全部購入すれば、縮小企業より成長企業が多ければ、収益は得られるだろうという事です。

つまり、失敗しても収益が得られるように考えた投資方針です。

ちなみに過去の一つの例です。↓ 参考になると思います。

http://toushinmkt.seesaa.net/article/114339952.html

「木を見て、森を見ず」 or 「木を見ないで森を見る」

コストの高い分儲かれば苦労はありません。狙い撃ちが成立すれば苦労はありません。

選択は個人の考えで、必ずしもどちらが良いと言う事ではありません。

失敗しない様に行う長期のインデックス投資は、メンテナンスさえ着実に行えば、過去は収益が得られています

ご不明な点があれば気軽にご質問下さい。

スイッチングやリバランスのタイミングに迷った際は、自己判断で頻繁に動かす前に、専門家の意見を聞いてみるのも一つの方法です。専門家プロファイルで相談することで、長期的な視点に基づいた適切なアドバイスが得られます。

確定拠出年金のスイッチングに関するよくある質問に回答します。疑問をお持ちの方は参考にしてください。

手続き自体は無料のケースが大半ですが、商品によっては「隠れコスト」が発生します。

特に投資信託の売却時には「信託財産留保額」などの費用がかかることがあります。「手数料無料」という言葉に安心して頻繁に変更を繰り返すと、こうした費用で資産が目減りするリスクがあるため注意が必要です。

回数制限はなく、何度でも実施できます。

ただし、頻繁な売買は運用効率を下げる原因になります。基本は年1回程度の「リバランス」にとどめ、市場が大きく動いた際など、本当に必要なタイミングでのみ検討するのが賢明です。

定年まで時間があるなら、慌てて売却せず保有し続けるほうがよいでしょう。

暴落時に売ると損失が確定し、その後の回復による利益を逃してしまうからです。過去のデータを見ても、長期運用であれば時間はかかっても資産価格は回復する傾向にあります。

ただし、定年が近い場合は別です。受け取り直前の資産減少を防ぐため、リスク資産から定期預金などの「元本確保型」へ資金を避難させる対策が有効です。

必ずしもすべて定期預金に移すのが正解とは限りません。

定期預金は元本割れを防げますが、インフレ負けするリスクがあり、資産が増えにくいからです。

受け取り時期が近い資金だけを安全資産に移し、残りは投資信託で運用を続けるなど、時期に合わせて段階的にリスクを減らす方法が現実的です。

まずは「配分変更」を優先してください。

今後の掛金の配分を変えるだけなら、手数料や売却コストがかからないからです。「スイッチング」は保有資産を実際に売却する手続きのため、コストやタイミングの判断が難しくなります。

まずは配分変更でバランスを調整し、それでも不十分な場合にスイッチングを検討しましょう。

頻繁にスイッチングすると運用効率を下げるリスクがあるため「基本的には控えるべき」と言われることが多い手法です。

しかし、放置が正解とも限りません。資産配分が大きく崩れた際やライフステージが変わるタイミングでは、適切な見直しが欠かせません。

まずは年1回の定期確認を習慣にし「配分変更」での調整を優先しましょう。スイッチングはあくまで最終手段として慎重に使うことで、リスクを抑えながら安定した運用を目指せます。

ただ「自分の資産状況に合った配分がわからない」「プロの視点で診断してほしい」と不安を感じることもあるかもしれません。

そんなときは、ファイナンシャルプランナーなどのお金の専門家に相談してみるのはいかがでしょうか。

専門家プロファイルでは、幅広い専門家があなたの状況に合わせた具体的なアドバイスを提供しています。将来の資産を守るために、まずはプロに相談してみましょう。