同棲するために必要な貯金額は?初期費用と生活費、節約術を紹介!

専門家プロファイル

お悩みProfile

60歳以上でも働き続けることは、今や当たり前の時代になりました。

しかし、厚生年金加入で、かえって手取りが減ってしまう「働き損」のリスクがあることをご存知でしょうか。

「せっかく汗水流して働いたのに、手元に残るお金が少ない…」なんて事態は避けたいもの。

ここでは、特に注意したい2つの大きなデメリットについて、具体的な数字を交えて解説します。

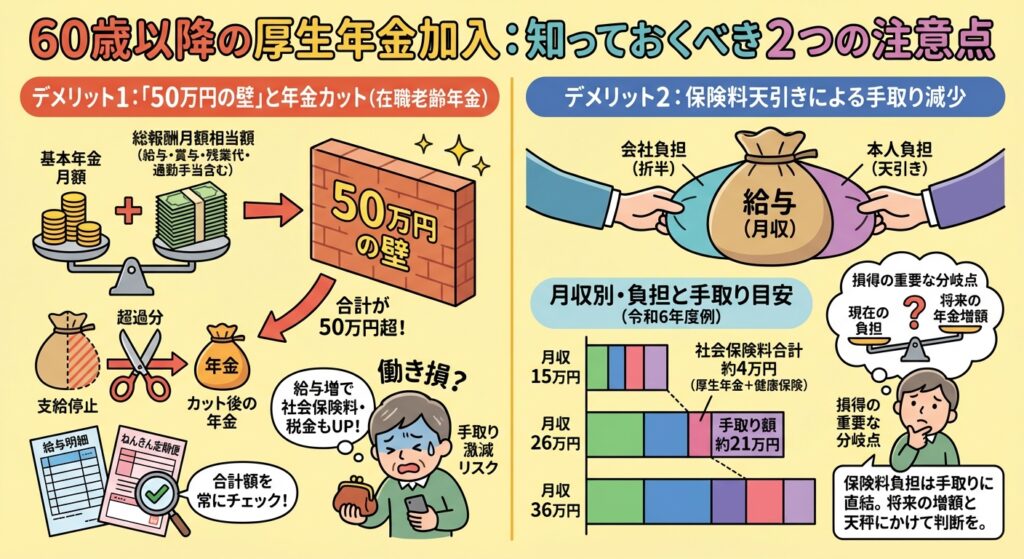

働きながら年金をもらう際に立ちはだかるのが、「在職老齢年金」という制度の壁です。

これは、お給料と年金の合計額が一定の基準を超えると、年金の一部が支給停止される仕組み。

知らずにいると、思わぬ形で年金がカットされてしまうかもしれません。

よくある事故パターン:

この場合、超過分の半分が年金から引かれるだけでなく、給与が増えた分だけ社会保険料や税金も増えるため、手取りがガクンと減る「働き損」が発生しかねません。

当然のことながら、厚生年金に加入すれば、給与から保険料が天引きされます。

「長年払い続けてきたのに、まだ引かれるのか…」と感じる方も少なくないでしょう。

保険料は会社と折半で負担しますが、それでも手取り額が直接減るインパクトは小さくありません。

以下の表で、給与から引かれる金額と、実際の手取り目安を確認してみましょう。

月収別・社会保険料負担と手取り額の目安

| 月収(標準報酬月額) | 厚生年金保険料 | 健康保険料(40~64歳・東京) | 合計負担額(月額) | 手取り額の目安 |

|---|---|---|---|---|

| 150,000円 | 13,725円 | 8,745円 | 22,470円 | 約12万円 |

| 260,000円 | 23,790円 | 15,158円 | 38,948円 | 約21万円 |

| 360,000円 | 32,940円 | 20,964円 | 53,904円 | 約29万円 |

※令和6年度の保険料率で計算。健康保険料は協会けんぽ(東京)を想定。雇用保険料や所得税・住民税も引かれるため、手取りはさらに変動します。

月収26万円の場合、社会保険料だけで約4万円近くが引かれ、手取りは約21万円ほどになります。

この負担を受け入れてでも、将来の年金増額を目指すべきか。そこが、損得を判断する上で最も重要な分岐点となります。

不安を一人で抱え込まず、専門家に相談してみるのも一つの手です。

目先の手取りが減るデメリットがある一方、60歳以降も厚生年金に加入し続けることには、将来の安心につながる大きなメリットもあります。

「払い損」になるリスクと、将来受け取れるリターンを天秤にかけ、冷静に判断していきましょう。

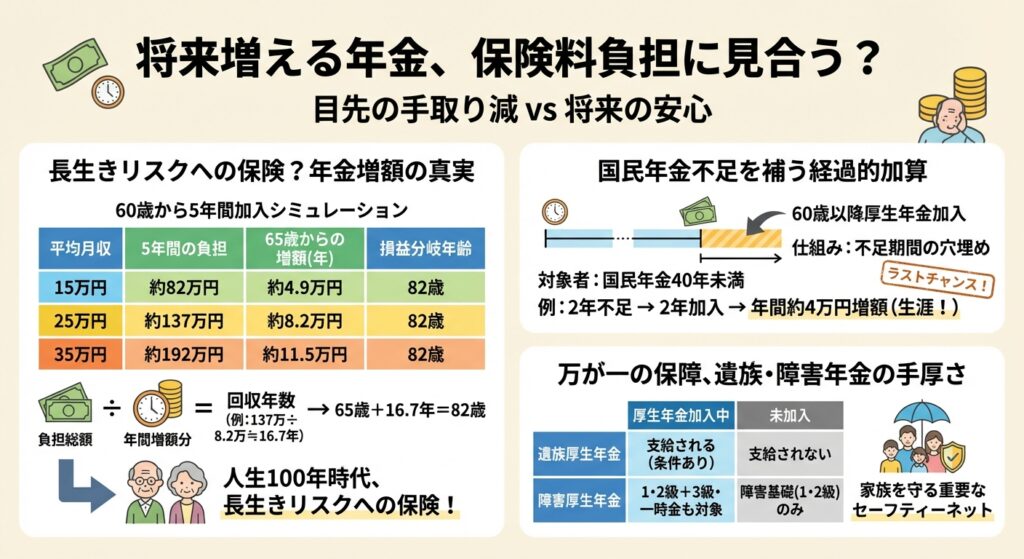

支払った保険料は、将来受け取る年金額にきちんと反映されます。

では、一体いくら増えるのでしょうか。

そして、何歳まで生きれば「元が取れる」のでしょうか。

60歳から5年間(65歳まで)加入した場合の年金増額シミュレーション

| 60歳以降の平均月収 | 5年間の保険料負担(本人分) | 65歳から増える年金額(年額) | 損益分岐年齢(目安) |

|---|---|---|---|

| 15万円 | 約82万円 | 約4.9万円 | 82歳 |

| 25万円 | 約137万円 | 約8.2万円 | 82歳 |

| 35万円 | 約192万円 | 約11.5万円 | 82歳 |

負担総額 ÷ 年間増額分 = 回収にかかる年数

(例:137万円 ÷ 8.2万円 ≒ 16.7年 → 65歳 + 16.7年 = 約82歳)

この計算を見ると、支払った保険料の元を取るには、平均的には82歳頃まで年金を受け取る必要があることがわかります。

「平均寿命より早く亡くなれば払い損になる」というのは、数字上の冷徹な事実です。

しかし、この制度の本質は、単なる投資ではありません。

人生100年時代において、90歳、100歳と長生きした場合でも終身で年金を受け取れる。

「長生きリスクへの保険」と捉えることが、より賢明な考え方と言えるでしょう。

もし、国民年金の加入期間が40年(480ヶ月)に満たない場合、厚生年金に加入することでその不足分を補う「経過的加算」という仕組みが使えます。

これは非常に効率の良い増額手段です。

という方にとって、60歳以降の厚生年金加入は、年金額の底上げに直結するラストチャンスです。

加入中に万が一のことがあった場合の、遺族や障害を負った際の保障が手厚くなる点も見逃せません。

| 厚生年金に加入中の場合 | 厚生年金に未加入の場合 | |

|---|---|---|

| 遺族厚生年金 | 亡くなった方の厚生年金加入期間や報酬額に応じた年金が、遺族に支給される。 | 支給されない。(遺族基礎年金の要件を満たせばそちらは支給) |

| 障害厚生年金 | 障害基礎年金(1・2級)に加え、より軽度な障害状態(3級)でも年金や一時金が支給される。 | 障害基礎年金(1・2級)のみが対象。 |

60歳以降も一家の大黒柱として働いている方にとっては、ご自身だけでなく、ご家族の生活を守るための重要なセーフティーネットとなり得ます。

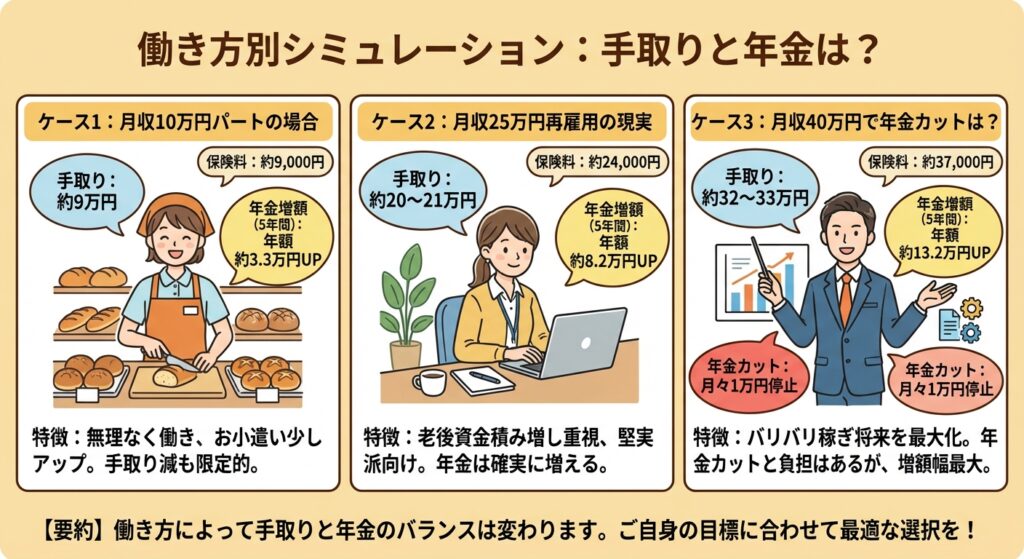

では、実際に働き方によって手取りや将来の年金はどのように変わるのでしょうか。

3つの具体的なケースでシミュレーションしてみましょう。

ご自身の状況と照らし合わせながら、イメージを掴んでみてください。

健康維持や社会とのつながりを重視し、扶養の範囲内などを意識してパートとして働くケースです。

この働き方の特徴: 手取りの減少額は小さいものの、将来の年金増額効果も限定的。「無理なく働き、少しでもお小遣いを増やしたい」という方に向いています。

定年後、同じ会社で再雇用され、現役時代よりは少し抑えた給与で働く現実的なケースです。

この働き方の特徴: 保険料負担は重くなりますが、将来受け取る年金額も確実に増えます。「老後資金の積み増し」を重視する、堅実派の方におすすめです。

専門スキルを活かし、現役時代と遜色ない収入を得るケース。在職老齢年金の影響が気になります。

この働き方の特徴: 年金カットと保険料負担のダブルパンチを受けますが、将来の増額幅は最大です。「今はバリバリ稼ぎ、将来の年金も最大化したい」という意欲的な選択と言えます。

具体的に自分の立場のケースを知りたい方は専門家に相談してみるのも一つの手です。

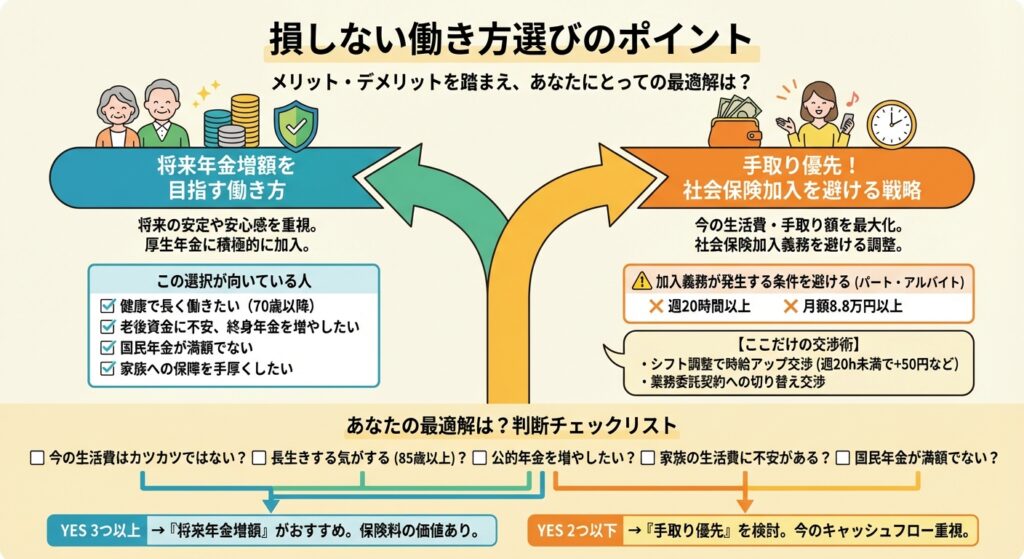

ここまで見てきたメリット・デメリットを踏まえ、あなたにとって「損しない働き方」はどちらでしょうか。

判断の軸となる2つの戦略と、ご自身の状況を整理するためのチェックリストをご用意しました。

目先の手取り額よりも、将来の安定や安心感を重視するなら、積極的に厚生年金に加入する働き方がおすすめです。

この選択が向いている人リスト

「将来よりも今の生活費!」「手取り額を最大化したい」という場合は、あえて社会保険の加入義務が発生しない範囲で働くという選択肢もあります。

厚生年金の加入義務が発生する条件(パート・アルバイト)

以下の条件のいずれかを満たさないように調整が必要です。

実は、企業側にとっても社会保険料の折半負担は重いコストです。この利害の一致を利用し、以下のような交渉をしてみるのも一つの手です。

少し泥臭いかもしれませんが、手取りを守るための賢い処世術です。

ご自身の状況を客観的に見つめ直すために、以下の質問にYES/NOで答えてみてください。

【診断結果】

制度が複雑なため、多くの方が疑問に思うポイントがあります。

ここでは、特に質問の多い3つの項目について、核心部分をズバリ解説します。

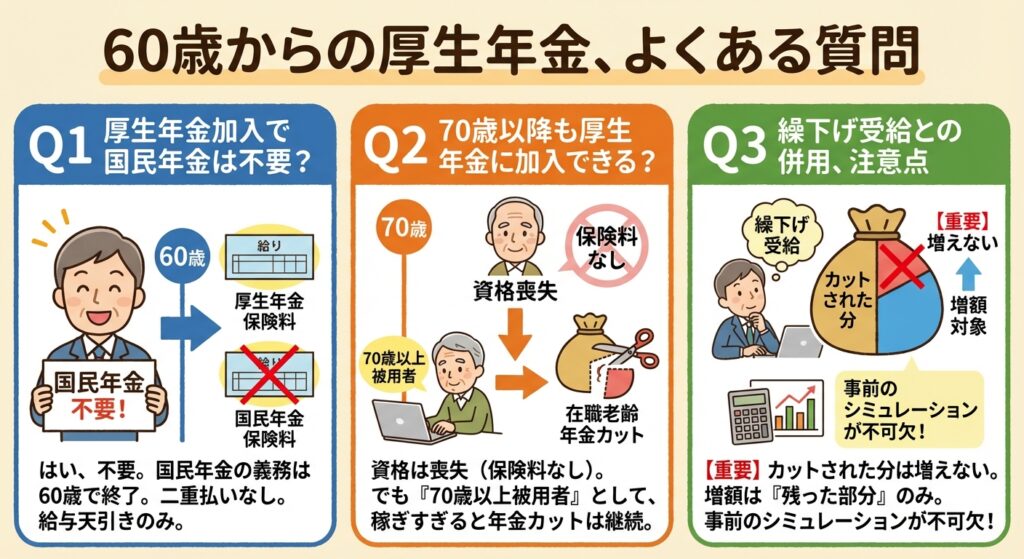

はい、不要になります。

国民年金の加入義務は60歳で終了します。

そのため、60歳以降に会社員として働き厚生年金に加入しても、国民年金保険料を二重に支払う必要はありません。

給与天引きされる厚生年金保険料のみの負担で済みます。

加入資格はなくなりますが、制度の影響は残ります。

70歳になると厚生年金の加入資格を喪失し、保険料の支払いはなくなります。

ただし、そのまま会社で働き続ける場合、「70歳以上被用者」として扱われ、在職老齢年金の仕組み(年金カット)は継続して適用されます。

「保険料は払わなくていいけれど、稼ぎすぎると年金はカットされる」という状態になる点に注意してください。

年金を増やそうとして「繰下げ受給」を選択しつつ、働く場合。

ここには大きな落とし穴があります。

【重要】カットされた分は増えない

在職老齢年金の仕組みによって支給停止(カット)された年金部分は、繰下げ受給による増額の対象になりません。

例えば、本来もらえる年金の一部がカットされている状態で繰下げ待機をしても、増額されるのは「カットされずに残った部分」に対してのみです。

「働きながら繰下げて大幅アップ!」を目論んでいても、期待通りに増えない可能性があるため、事前のシミュレーションが不可欠です。

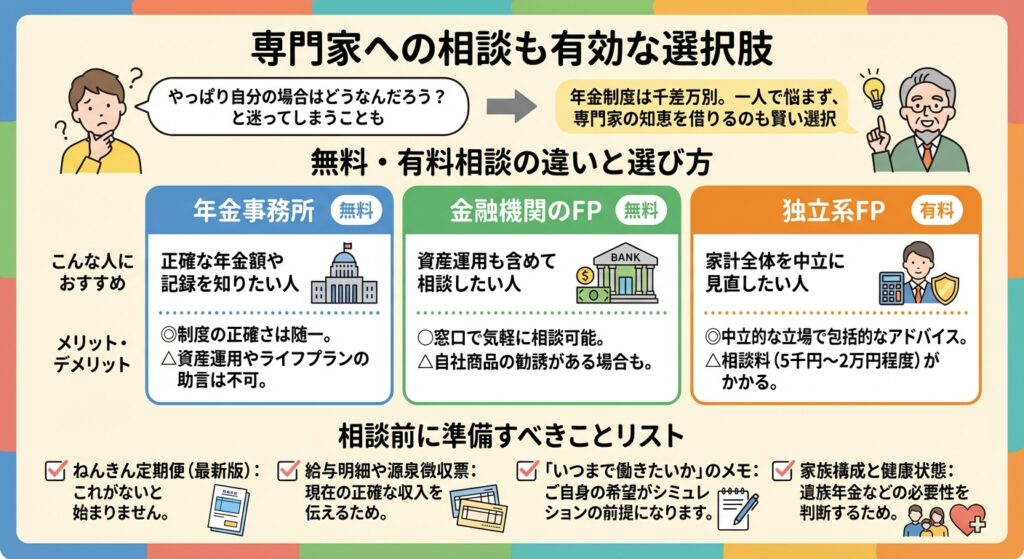

ここまで読んで、「やっぱり自分の場合はどうなんだろう?」と迷ってしまうこともあるかと思います。

年金制度は個人の履歴によって千差万別。

一人で悩まず、専門家の知恵を借りるのも賢い選択です。

どこに相談すべきか迷ったら、以下の表を参考にしてください。

| 相談先 | 費用 | こんな人におすすめ | メリット・デメリット |

|---|---|---|---|

| 年金事務所 | 無料 | 正確な年金額や記録を知りたい人 | ◎制度の正確さは随一。 △資産運用やライフプランの助言は不可。 |

| 金融機関のFP | 無料 | 資産運用も含めて相談したい人 | ◯窓口で気軽に相談可能。 △自社商品の勧誘がある場合も。 |

| 独立系FP | 有料 | 家計全体を中立に見直したい人 | ◎中立的な立場で包括的なアドバイス。 △相談料(5千円〜2万円程度)がかかる。 |

限られた相談時間を無駄にしないよう、これだけは準備しておきましょう。

60歳からの厚生年金加入は、一見すると「年金カット」や「保険料負担」といったデメリットが目につき、不安に感じてしまうかもしれません。

しかし、その仕組みを正しく理解すれば、恐れる必要はありません。

重要なのは、「50万円の壁」を超えないような働き方の調整と、「何歳まで生きるか」というリスク管理の視点です。

目先の手取りを1円でも多く確保したいのか。それとも、長生きした時の安心をお金で買っておきたいのか。

そこに絶対的な正解はありません。あなたの健康状態、価値観、そして「これからどんなセカンドライフを送りたいか」という希望こそが、答えを導き出してくれます。