「これからの時代は新興国だ」

このような言葉に、未来への期待を感じる方も多いかもしれません。

しかし、その輝かしいイメージの裏には、投資家が知っておくべき厳しい現実が隠されています。

ここでは、安定した資産形成を目指す上で、なぜ新興国株式への集中投資をおすすめしないのかを解説します。

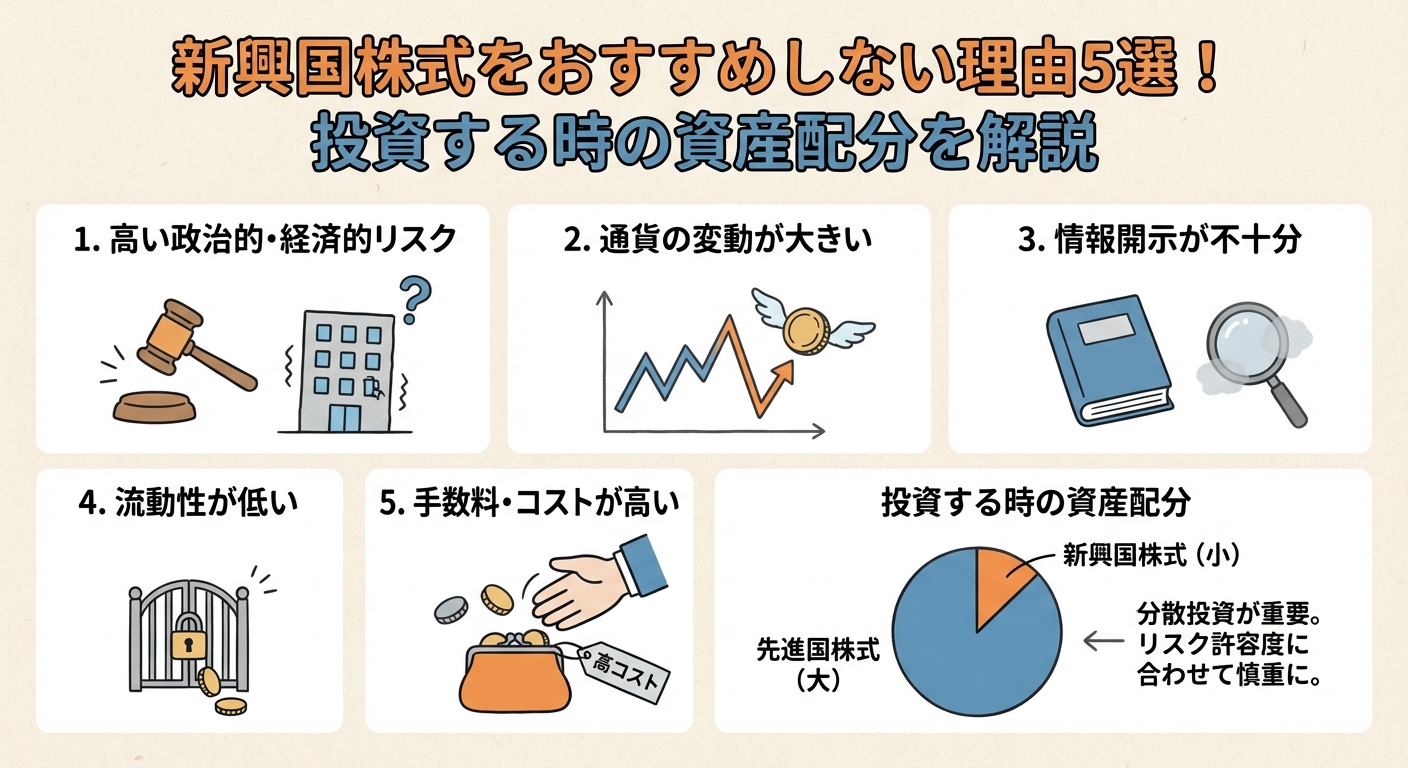

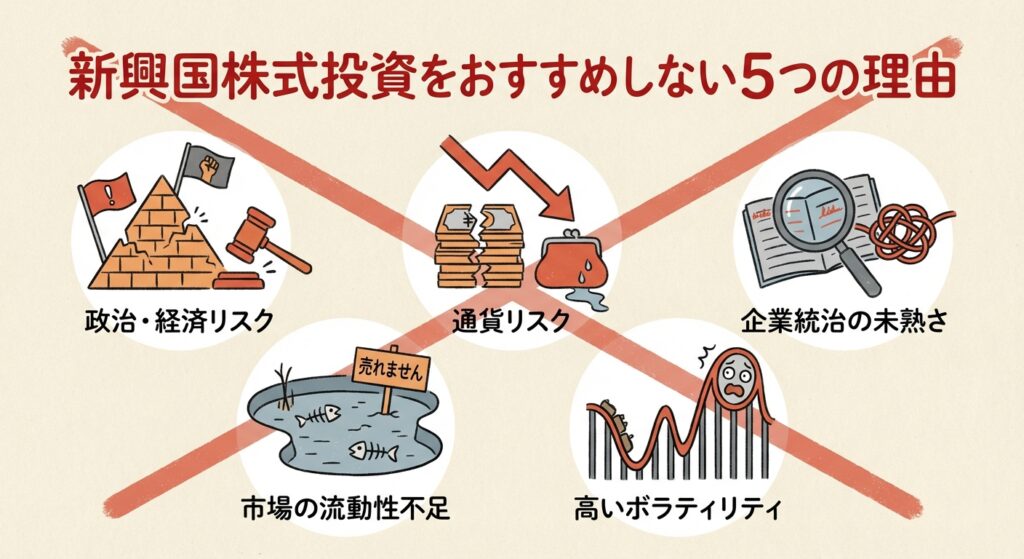

新興国株式投資をおすすめしない5つの理由

5つの具体的な理由をデータと共に解説します。

①経済成長と株価パフォーマンスが連動しない現実

多くの人が抱く「経済が成長すれば、株価も上がるはず」という期待を持ちます。

残念ながら、新興国市場では必ずしも当てはまりません。

その理由(クリックで表示)

- 国の富と株主の利益は別: 国全体のGDPが成長しても、その果実が外国人投資家にまで還元されるとは限らない

- 利益が流出する構造: 創出された富は、政府系企業や特定の財閥に優先的に配分され、一般の株主が恩恵を受けにくい構造的な問題を抱える

- 中国の事例が示す現実: 過去20年、中国のGDPは驚異的な成長を遂げたが、上海総合指数は長期的に見ると横ばいに近い動きです。

このように、国の経済成長率というマクロな指標だけを信じて投資判断をすることは、非常に危険と言えるでしょう。

②先進国株式に劣後する過去のリターン実績

将来のポテンシャルが魅力的に語られる一方で、過去を振り返ると新興国株式のリターンは先進国株式に見劣りします。

その理由(クリックで表示)

- 期待リターンと実績の乖離: 高いリスクを取ったにもかかわらず、リターンが伴っていないのが過去数十年の実情

- S&P500とのパフォーマンス比較: 過去10年、20年という長期のスパンで見ても、新興国株式のパフォーマンスは米国株式に大きく劣後してる

もちろん、過去の実績が未来を保証するものではありません。

しかし、この事実は投資判断を下す上で無視できない要素です。

③予測が困難な株価変動(ボラティリティ)の高さ

新興国株式の最も大きな特徴の一つが、価格変動の大きさ、いわゆる「ボラティリティ」の高さです。

その理由(クリックで表示)

- 安定とは程遠い値動き: 経済や政治の不安定さを背景に、株価はジェットコースターのように激しく上下する

- 精神的な負担: この激しい値動きは、投資家の冷静な判断を鈍らせます。相場が良い時は楽観的に、悪い時は悲観的になりすぎる原因となるのです

特に下落局面では、大きな含み損に耐えきれず、長期投資のセオリーに反して底値で売却してしまう「狼狽売り」につながりかねません。

④割高な信託報酬と見えにくいコスト

実は、新興国株式に投資するファンドは、他の地域のファンドに比べて手数料(信託報酬)が割高に設定されている傾向があります。

その理由(クリックで表示)

- 金融機関の「おいしい」商品: 「高い成長が期待できる」という夢を語りやすい新興国ファンド。金融機関にとっては高い手数料を設定しやすい、いわば「ドル箱」商品となりがち

- 手数料の比較: 例えば、人気のeMAXIS Slimシリーズで比較しても、「新興国株式」は「先進国株式」や「全世界株式」よりも信託報酬が高く設定される

- 長期で響くコスト差: 年率0.1%といったわずかな差でも、20年、30年と積立投資を続けると、複利の効果で最終的なリターンに大きな違いが生まれる

せっかくのリターンが、知らず知らずのうちに高いコストによって削られてしまうのは避けたいところです。

⑤MSCI指数、中国の構成比率リスク

「新興国全体に分散投資している」と思っていても、実は特定の国に投資が集中している可能性があります。

その理由(クリックで表示)

- 多くのファンドが参考にする指数: 多くの新興国株式ファンドは「MSCIエマージング・マーケット・インデックス」をベンチマーク(運用指標)

- 意図せぬ集中投資: 新興国ファンドを買うだけで、意図せずして中国の動向に資産が大きく左右されるポートフォリオになってしまうことを意味する

中国一国の政治リスクや規制リスクが直撃する可能性があり、「新興国全体に分散してリスクを抑える」という本来の目的が薄れてしまうのです。

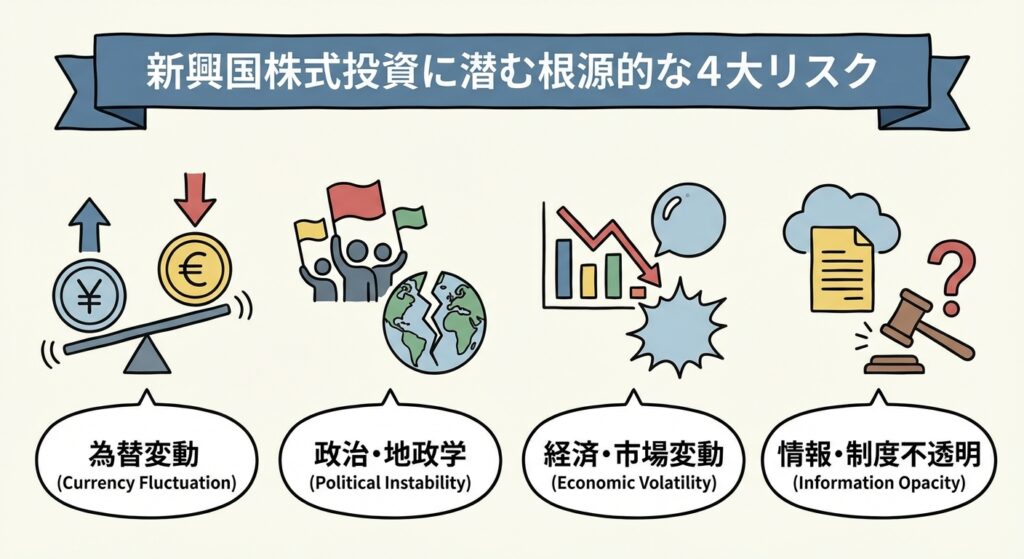

新興国株式投資に潜む根源的な4大リスク

高い成長性に惹かれる新興国株式ですが、その裏には先進国への投資とは質の異なる、根源的なリスクが潜んでいます。リターンだけを見て飛び込む前に、まずはこれらのリスクを冷静に理解しておきましょう。それが、賢明な投資家への第一歩です。

①通貨安がリターンを蝕む為替リスク

新興国投資で意外と見落としがちなのが、通貨の価値が下がる「為替リスク」です。

せっかく株価が上がっても、このリスクがリターンを大きく損なう可能性があります。

その理由(クリックで表示)

- 現地通貨安の打撃: 新興国投資の利益は、現地通貨の価値が下がることで大きく目減り

- 株高でもマイナス: たとえ株価が10%上昇しても、通貨価値が10%下落すれば円ベースのリターンはゼロ

- 下落し続ける通貨: 実際に、トルコリラやブラジルレアルといった通貨は、長期的に対円で下落し続ける

- 信認の低さ: これは、新興国の経済や政治の不安定さが、通貨の信認を低くしているため

高い経済成長の果実が、この「通貨安」によって相殺されてしまうケースは少なくありません。私たちが見る投資信託の基準価額は、この為替リスクをすでに織り込んだ数値です。将来、円高が進む局面では、さらにリターンが悪化する可能性も考慮すべきでしょう。

②政治・地政学的なカントリーリスク

「ある朝、自分の資産が『売却不可』になる恐怖」

これがカントリーリスクの本質です。

企業の業績とは全く関係のないところで、資産価値が大きく損なわれる危険性があります。

その理由(クリックで表示)

- 資産価値の毀損: カントリーリスクとは、投資先の国の政治や経済の混乱で資産価値が損なわれる危険性

- 権力者の意向: 民主主義が未成熟な国では、法よりも権力者の意向が優先される

- 実際の事例: 近年、実際に投資家に大きな影響を与えた事例には、以下のようなものがある

- ロシア市場の取引停止:ウクライナ侵攻により、関連ファンドの資産が事実上凍結

- 中国IT企業への規制強化:政府の一声で巨大テック企業の株価が大きく下落

- トルコの金融政策の混乱:中央銀行の独立性が損なわれ、通貨価値が急落

これらのリスクは、企業の業績とは無関係に、ある日突然発生するのが特徴です。個人の投資家が事前に予測し、回避することは極めて困難と言わざるを得ません。

③企業統治が不透明なガバナンスリスク

企業の健全な運営を監視する仕組みを「コーポレートガバナンス(企業統治)」と呼びます。

新興国では、この仕組みが十分に機能しておらず、投資家が不利益を被る可能性があります。

その理由(クリックで表示)

- 投資家保護の不備: 新興国では、このガバナンスが未熟で、投資家保護が不十分

- 特定勢力の強さ: 創業家一族や政府の力が強く、私たち一般株主の利益が後回し

- 利益流出の懸念: 例えば、企業の利益が経営陣やその関係者に不当に流出

- 情報の不透明さ: 財務情報の開示が不透明であったり、突然のルール変更

これらのリスクは、企業の本当の価値を正しく評価することを難しくさせます。先進国の企業に比べ、株主としての権利が十分に守られない可能性があるのです。

④法制度や市場の未熟さというデメリット

私たちが安心して株式を売買できるのは、その背景に整備された法制度や取引システムといった「市場インフラ」があるからです。

新興国市場は、このインフラがまだ発展途上であるというデメリットを抱えています。

その理由(クリックで表示)

- インフラ未熟の影響: この市場インフラの未熟さが、投資家にとって思わぬ不利益を生み出す

- 具体的なリスク: 以下のようなリスクが挙げられる

- 突然の規制変更:外国人投資家に対する投資規制や、資金の移動制限

- 情報の不透明性:企業の財務情報など、投資判断に必要な情報が入手しにくい

- 低い流動性:取引量が少なく、売りたい時にすぐに売れない可能性がある

先進国では当たり前の公正なルールが、必ずしも適用されるとは限らないのです。市場のインフラが未整備であることは、投資の土台そのものを揺るがす大きなリスク要因と言えます。

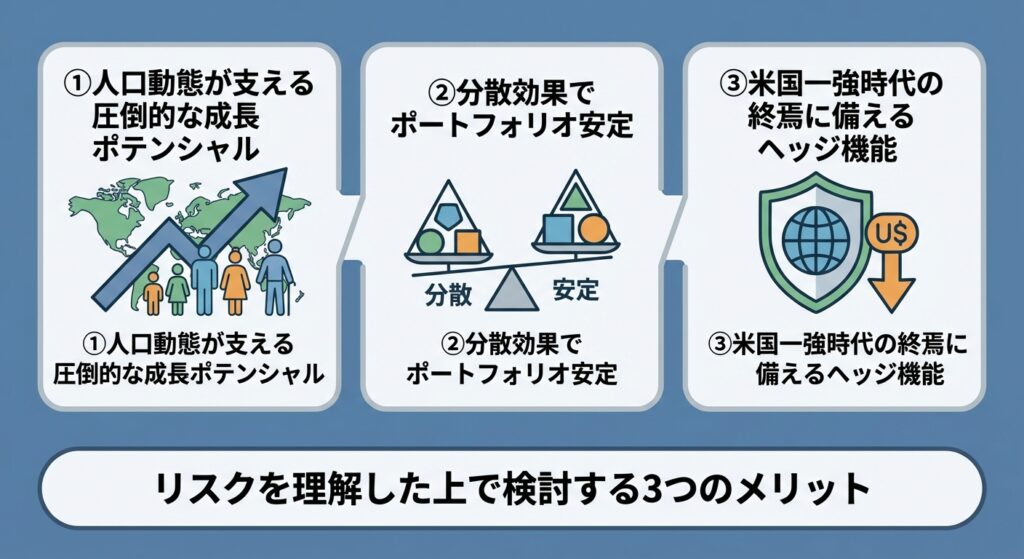

リスクを理解した上で検討する3つのメリット

ここまで新興国株式投資の厳しい側面をお伝えしてきましたが、もちろんリスクに見合うだけの魅力やメリットも存在します。高いリスクを許容できる投資家が、なぜ新興国に資金を投じるのか。その根拠となる3つのメリットを客観的なデータと共に見ていきましょう。

①人口動態が支える圧倒的な成長ポテンシャル

新興国の最大の魅力は、なんといってもその成長性にあります。

このポテンシャルの根源は、先進国にはない「人口動態」に支えられています。

その理由(クリックで表示)

- 経済成長率の見通し: IMF(国際通貨基金)などの国際機関は、今後も新興国の経済成長率が先進国を大きく上回ると予測

- 若く豊富な労働力: 新興国の多くは、生産年齢人口が多い「人口ボーナス期」

- 例えば、インドの人口ピラミッドは若年層が多い綺麗な三角形を描いている

- 先進国との対比: 少子高齢化が進み、人口ピラミッドが逆三角形になりつつある日本や欧州とは対照的

豊富な労働力は、国内の生産活動を活発にするだけではありません。旺盛な消費を生み出し、経済成長のエンジンとなります。この経済のダイナミズムが、長期的には企業業績を押し上げ、株価の力強い上昇につながると期待されています。

②分散効果でポートフォリオ安定

「卵は一つのカゴに盛るな」という投資格言の通り、分散はリスク管理の基本です。

新興国株式は、ポートフォリオ全体の安定性を高める上で重要な役割を果たすことがあります。

その理由(クリックで表示)

- 異なる値動きの特性: 先進国株式と新興国株式は、経済のサイクルや金融政策、地政学的な要因など、株価が動く背景が異なる

- 相関性の低さ: 両者の値動きの連動性を示す「相関係数」は、一般的に1よりも低い傾向にある

- これは、片方が下がっても、もう一方は影響が少ないか、あるいは上昇する可能性がある

- リスクの平準化: 例えば、米国の金融引き締め懸念で先進国株が下落する局面でも、資源価格の高騰で資源国である新興国の株価は堅調に推移する

このように異なる動きをする資産を組み合わせることで、資産全体の値動きの振れ幅(ボラティリティ)を抑える効果が期待できます。ポートフォリオに新興国株式を少し加えることは、攻めのリターン追求だけでなく、資産を守るという観点からも意味を持ちうるのです。

③米国一強時代の終焉に備えるヘッジ機能

現在の世界株式市場は、GAFAMに代表される米国企業が圧倒的な存在感を放っています。

しかし、この「米国一強」が永遠に続くとは限りません。

その理由(クリックで表示)

- 米国への過度な集中: 全世界株式インデックス(オルカンなど)の構成比を見ると、約6割が米国株式で占められており、良くも悪くも米国経済の影響を強く受ける

- 歴史は繰り返す: 20世紀初頭は英国が世界の中心でしたが、その後、米国に覇権が移ったように、世界の経済地図は常に変化した

- 未来の不確実性への備え: 今後、米国の成長が鈍化する可能性や、地政学的なパワーバランスが変化する可能性はゼロじゃない

新興国株式を保有しておくことは、この米国集中リスクに対する一種の「保険(ヘッジ)」として機能します。いずれ訪れるかもしれない「米国以外の国」が世界経済を牽引する時代に備え、未来の成長センターへ分散投資しておく。そんな戦略的な意味合いがあるのです。

あなたのポートフォリオに新興国株式は必要か

新興国株式は高い成長性が魅力ですが、その分リスクも大きいのが実情です。

ここまでの内容を踏まえ、ご自身の投資スタイルに本当に必要かどうか、一緒に考えていきましょう。

ポートフォリオの主役(コア)にするのではなく、あくまで脇役(サテライト)として、スパイス的に加えるかどうかを判断するセクションです。

【診断】投資が不要な人の特徴チェックリスト

もし以下の項目に一つでも当てはまるなら、無理に新興国株式へ投資する必要はないかもしれません。全世界株式(オルカン)1本で、シンプルに運用する方がご自身のスタイルに合っている可能性が高いでしょう。

- シンプルな運用を好む方:複数のファンドを管理するのが面倒に感じる

- リスクを極力抑えたい方:日々の大きな価格変動に精神的なストレスを感じてしまう

- 投資に時間をかけたくない方:ファンドの分析やリバランスに手間をかけたくない

- 資産形成の土台を構築中の方:まずはNISAのつみたて投資枠を使い切ることが最優先

- 全世界株式(オルカン)だけで満足な方:市場平均のリターンで十分目標を達成できる

- 安定した精神状態で長期投資を続けたい方:暴落時に冷静でいられる自信がない

【診断】投資を検討すべき人の特徴チェックリスト

一方で、以下のような考えをお持ちの方は、新興国株式への投資をポートフォリオの一部として検討する価値があります。

ただし、あくまで「サテライト」としての位置づけが前提です。

- 分散投資をさらに徹底したい方:先進国だけでなく、多様な国・地域に資産を分けたい

- サテライト戦略でリターン向上を狙いたい方:コア資産とは別に、攻めの投資も行いたい

- 米国以外の成長も積極的に取り込みたい方:将来の経済覇権の変化にも備えておきたい

- リスク許容度が高めの方:資産の一部が大きく値下がりしても、長期的な視点で待つことができる

- コアとなる安定資産を十分に保有している方:すでに投資の土台がしっかりと固まっている

- 自分で情報収集し、リスクを理解した上で投資判断ができる方

ポートフォリオに占める最適な比率は何%か

では、具体的にポートフォリオの何%を新興国株式に配分するのが適切でしょうか。

これは個人のリスク許容度によって異なりますが、一般的な目安は存在します。

- 基準となる比率:全世界の株式時価総額に占める新興国の割合は約10%前後

- 基本の目安:まずはポートフォリオ全体の10%以内に抑えるのが無難な選択

- 積極派の目安:リスクを許容できる方でも、上限は20%程度に留めるのが賢明

- 比率を高めるリスク:この比率を超えると、ポートフォリオ全体の価格変動が非常に大きくなる

まずは全体の5%程度から始め、値動きに慣れながら比率を調整する。オルカン(全世界株式)を保有していれば、自動的に約10%から始めましょう。

以下に資産運用を行っている方の資産配分の悩みを持つ方に、専門家が答えている例があります。一人で悩まず、専門家プロファイルで相談すれば、個人の悩みに専門家が回答してくれます。一度相談してみてはいかがでしょう。

【専門家の回答】資産配分の悩みについて

専門家プロファイルでは、ファイナンシャルプランナーの久保 逸郎さんが、相談に答えています。

使う予定のない500万円の資産運用を考えてます。

確定拠出年金と小規模企業共済の掛金は、合わせて6、7万円と考えていますが、小規模または確定拠出年金のみの方がいいものか、両方に割合を考えて拠出すべきなのでしょうか?国債の割合を減らし、REITと新興国株を入れるのも検討中です。

日本のインフレ目標や、世界のインフレ率や投資先の成長性を考えると、確定拠出年金だけに絞ったほうがいいと思います。

長期の積立投資を行うことになるし、積立によるドルコスト平均法の効果も期待できるので、成長性の高い先進国株式・新興国株式を多めにしても良いと思います。

小規模退職金共済は金利が低いですし、今後マイナス金利の影響でさらなる低金利や運用難が予想されますので、確定拠出年金のほうをお勧めします。

FPオフィス クライアントサイド

http://www.fp-office.com/

久保 逸郎

引用:専門家プロファイル|資産配分について

もしあなたが専門家に相談すべき悩みを抱えているなら、専門家プロファイルで一度聞いてみてはいかがでしょう。このように、専門家から自分の立場にあった最適解を聞くのも一つの手です。

コア・サテライト戦略と新興国株

投資のポートフォリオを考える上で、「コア・サテライト戦略」は非常に有効な考え方です。これは、資産を「守りのコア」と「攻めのサテライト」に分けて運用する戦略を指します。

- コア(中核):資産の大部分(70〜90%)を占める守りの部分

- コアの役割:先進国株式や全世界株式のインデックスファンドで、長期的に安定したリターンを目指す

- サテライト(衛星):資産の一部(10〜30%)を占める攻めの部分

- サテライトの役割:コア資産よりも高いリターンを狙うため、新興国株式や個別株などを組み入れる

- 新興国株の位置づけ:値動きが大きく予測が難しいため、明確に「サテライト」に分類される

安定したコアがあるからこそ、サテライトで多少のリスクを取ることが可能になるのです。

NISA・iDeCoの基本はオルカン1本

NISAやiDeCoで資産形成を目指すなら、多くの人にとって基本となるのは「全世界株式(オール・カントリー)」、通称オルカンと呼ばれる投資信託です。

なぜなら、これ1本で世界中の成長企業にまるごと投資でき、複雑なことを考えずに資産を育てていけるから。

ここでは、オルカンが最適解とされる理由や、他の商品との違いについて見ていきましょう。

なぜオルカンが最適解なのか

オルカンが「最適解」と言われる理由は、そのシンプルさと合理性にあります。

投資の知識があまりなくても、世界経済の成長の恩恵を効率的に受けられる仕組みが整っているからです。

詳細をクリックで表示

- 世界中に自動で分散投資: オルカン1本で、日本を含む先進国から新興国まで、世界約50カ国の数千社に投資が完了する

- 手間いらずの自動リバランス: 国や地域の経済状況が変わると、ファンドが自動で投資比率を見直してくれます。例えば、ある国の経済が成長すれば、その国への投資比率が自然に高まる仕組み

- 低コストでの運用が可能: 多くのオルカンは信託報酬(運用コスト)が非常に低く設定されており、長期的なリターンを圧迫しない

- 世界経済の成長をダイレクトに享受: 難しいことを考えなくても、世界の経済成長に合わせて資産が増えていくことを期待できる

- 投資判断に迷わない: 「どの国が伸びるか」を自分で予測する必要がなく、精神的な負担が少ないのも大きなメリット

多くの投資家にとって、ポートフォリオの核(コア)として十分な役割を果たしてくれます。

オルカンに含まれる新興国株式の内訳

「オルカンに投資すれば、新興国にも投資できるの?」と疑問に思うかもしれませんね。

答えはイエスです。

オルカンは、全世界の株式市場の規模(時価総額)に応じて、自動的に新興国株式も組み入れています。

詳細をクリックで表示

- 新興国株式の比率は約10%: オルカン全体のうち、新興国株式が占める割合は概ね10%前後

- 残りの約90%は先進国株式: そのうち米国が約60%を占め、次いで日本や欧州の国々が続く

- 新興国内訳の上位: 新興国の中では、中国、台湾、インド、韓国などが主な投資先

- 比率は常に変動: 世界経済の勢力図が変われば、この比率も自動的に調整される

自分で判断しなくても、市場の実態に合った「ちょうど良い塩梅」で新興国に投資できている状態です。

8資産均等型やバランスファンドとの違い

同じく分散投資を謳う商品に「8資産均等型」などのバランスファンドがあります。

これらはオルカンと何が違うのでしょうか。最大の違いは、資産の配分方法にあります。

詳細をクリックで表示

- オルカンは「時価総額加重平均」: 世界の経済規模に応じて投資比率を決める、市場の現実に即した方法

- 8資産均等型は「機械的な均等配分」: 国内外の株式・債券・REIT(不動産)の8資産に、各12.5%ずつ均等に投資

- 均等配分の非効率性: 経済規模の小さい新興国と大きい米国が同じ比率になるなど、非効率

- 債券を含むためリスクは低め: 8資産均等型は株式以外にも投資するため、オルカンより値動きはマイルド

長期的な資産成長を狙うのであれば、世界の成長をダイレクトに反映するオルカンの方が合理的と言えるでしょう。

つみたて枠で新興国単体を選ぶ注意点

「オルカンをメインにしつつ、つみたて投資枠で新興国ファンドを追加するのはどうだろう?」と考える方もいるでしょう。

この戦略自体は間違いではありませんが、いくつか注意点があります。

詳細をクリックで表示

- ポートフォリオ管理が煩雑になる: 複数のファンドを保有すると、資産全体のバランスを自分で把握・管理する必要がある

- 意図せずリスクが高まる可能性: 新興国株の比率が高くなりすぎると、自分が許容できる範囲を超えたリスクを負う

- リバランスの手間が発生する: 値上がりした新興国株を売って他の資産を買い増すなど、定期的なメンテナンスが必要

- シンプルな運用から遠ざかる: 「ほったらかし」で運用できるのがオルカンの魅力ですが、ファンドを増やすとその手軽さが失われる

投資初心者の方やシンプルな運用を望む方は、まずオルカン1本でしっかりとした土台を築くことをおすすめします。

NISA成長投資枠を活用したサテライト戦略

コア資産をNISAのつみたて投資枠でコツコツと育てながら、もう少し積極的なリターンを狙いたい。

そんな思いに応えてくれるのが、成長投資枠を活用した「サテライト戦略」です。

ここでは、ポートフォリオのスパイスとなりうる、新興国株式への具体的な投資方法を見ていきましょう。

代表的な新興国株式インデックスファンド3選

まずは、新興国株式へ手軽に分散投資できる、代表的な低コストインデックスファンドからご紹介します。どれを選ぶか迷った際の、最初の候補となるでしょう。

| ファンド名 | ベンチマーク | 信託報酬(税込) | 純資産総額 | 特徴 |

|---|

| eMAXIS Slim 新興国株式インデックス | MSCIエマージング・マーケット・インデックス | 0.1518% | 約4,500億円 | 業界最安水準のコストと圧倒的な純資産額で一番人気。 |

| SBI・V・新興国株式インデックス・ファンド | FTSEエマージング・マーケッツ・オールキャップ(除く中国A株)・インデックス | 0.1438% | 約1,600億円 | バンガード社のETFを活用し、小型株まで含むのが特徴。 |

| iFreeNEXT 新興国株式インデックス | FTSE RAFI エマージング インデックス | 0.352% | 約200億円 | 企業のファンダメンタルズ(売上高、配当等)を基に構成比率を決定。 |

- eMAXIS Slimシリーズ: 「迷ったらコレ」と言えるほどの定番商品

- SBI・Vシリーズ: 中国A株を含まない指数に連動するため、構成国が若干異なる

- iFreeNEXTシリーズ: 指数連動ながらも、スマートベータと呼ばれる戦略で超過リターンを目指す

低コストを最優先するなら、eMAXIS SlimかSBI・Vが有力な選択肢です。

ファンドの安定性や人気を示す指標として、純資産額も重要な判断材料となります。

今後の成長期待が高いインド株ファンドの魅力

「中国の次」として、世界中から熱い視線を集めているのがインドです。その圧倒的な人口と経済成長は、投資家にとって大きな魅力と言えるでしょう。

詳細をクリックで表示

- 世界一の人口大国: 2023年に中国を抜き、豊富な労働力が経済を支える「人口ボーナス期」に突入

- 高い経済成長率: IMFの予測でも主要国トップクラスの成長が見込まれ、今後も持続的な発展が期待される

- iFreeNEXT インド株インデックス: インドの代表的な株価指数「Nifty50」に連動する、低コストなファンド

- SBI・iシェアーズ・インド株式インデックス・ファンド: 同じく「Nifty50」に連動し、ブラックロック社のETFに投資

国を限定した投資は、カントリーリスクや為替リスクがより集中することを理解しておく必要があります。新興国全体に投資するファンドよりは、信託報酬がやや割高になる傾向があります。

中国リスク回避「除く中国」ファンド

新興国株式インデックスに投資する際、約3割を占める中国の比率が気になる方もいるかもしれません。そんな方向けに、中国を除いた指数に連動するファンドも登場しています。

詳細をクリックで表示

- 登場の背景: 中国政府によるIT企業への規制強化など、地政学・カントリーリスクへの懸念が高まった

- 代表的なファンド: 「eMAXIS Slim 新興国株式インデックス(除く中国)」が選択肢

- 投資先の分散: 中国を除外することで、インドや台湾、ブラジルといった他の新興国への投資比率が高まる

- パフォーマンスの違い: 近年のように中国株が不調な局面では、「除く中国」ファンドの方が良好な成績を収める

中国の将来性に疑問を持つ、あるいは特定の国への集中を避けたい投資家に向いています。通常の新興国ファンドと組み合わせ、自分で中国比率を調整する使い方も可能です。

機関投資家が注目するフロンティア市場とは

新興国(エマージング市場)よりも、さらに発展段階が初期の国々を「フロンティア市場」と呼びます。プロの投資家が次の成長源として注目していますが、個人投資家には相応のリスクが伴います。

詳細をクリックで表示

- フロンティア市場の定義: ベトナム、ナイジェリア、ルーマニアなど、経済規模や市場の流動性がまだ小さい国々が該当する

- 投資の魅力: 将来的に新興国市場へ昇格する可能性を秘め、株価が大きく上昇するポテンシャルがある

- 相関性の低さ: 先進国や新興国市場とは異なる値動きをすることが多く、分散投資効果が期待される

主に海外ETF(例:FM、VNMなど)を通じて投資することになりますが、NISAの成長投資枠で購入できるものは限られます。市場が未熟なため、情報の透明性が低く、突然の規制変更や資産凍結といったカントリーリスクが新興国以上です。ポートフォリオ全体のごく一部で試す、上級者向けの「宝くじ」のような投資と考えるべきでしょう。

新興国株式投資に関するよくある疑問

新興国株式への投資を検討する際、多くの方が同じような疑問や不安を抱えるものです。

ここでは、代表的な5つの疑問にお答えし、あなたの投資判断の参考にしていただければと思います。

10年後、20年後の見通しは明るいですか?

結論から言うと、長期的なポテンシャルと短期的なリスクが混在しており、一概に「明るい」と断言はできません。

詳細をクリックで表示

- 長期的な追い風: 若い労働人口が多く、経済成長の伸びしろが大きい点は最大の魅力

- 世界の成長センター: 今後も世界経済を牽引する中心的な役割を担うことは確実視される

- 高い不確実性: 一方で、政治情勢の急変や突然の規制強化など、予測困難なリスクは常に存在する

- 経済成長≠株価上昇: 国の経済が成長しても、その恩恵が株主に還元されにくい構造的な問題を抱えてる

したがって、大きな可能性を秘めつつも、常に注意が必要な市場であると理解しておくべきでしょう。

積立投資の開始タイミングはいつが良いですか?

積立投資において、特定のタイミングを計る必要は全くありません。「思い立ったが吉日」と考えてよいでしょう。

詳細をクリックで表示

- 時間分散の効果: 積立投資は購入時期をずらすことで、高値掴みのリスクを自然に軽減可能

- ドルコスト平均法: 定額で購入を続けると、株価が安い時には多く、高い時には少なく買うことになり、平均購入単価が安定する

- タイミングは予測不可能: 市場の底値や天井を正確に予測することは、投資のプロでも極めて困難

- 機会損失の回避: 「もっと安くなるかも」と待ち続けると、上昇の機会を逃してしまう可能性もある

長期投資では運用期間が長いほど複利の効果が大きくなるため、早く始めるに越したことはありません。

暴落時の積立はどう継続すべきですか?

市場が暴落している時こそ、積立投資の真価が問われます。結論は「冷静に積立を継続する」です。

詳細をクリックで表示

- 狼狽売りは最悪手: 恐怖心から売却してしまうと、損失を確定させるだけの結果に終わる

- 安く買えるチャンス: 下落局面は、同じ投資額でより多くの口数を購入できる絶好の機会と捉えよう

- 過去の教訓: リーマンショックなどの歴史的な暴落の後も、市場は時間をかけて回復し、成長を続けた

- 感情の排除: 「下がったからやめる、上がったから始める」という感情的な判断は、長期的な資産形成の妨げになる

あらかじめ決めた投資ルールを、市場の状況に左右されず淡々と守り続けることが成功の鍵です。

為替ヘッジありのファンドは選ぶべきですか?

長期的な積立投資を前提とするならば、「為替ヘッジなし」のファンドを選択することをおすすめします。

詳細をクリックで表示

- ヘッジコストの存在: 為替ヘッジにはコストがかかり、その分だけ長期的なリターンが目減りする

- 長期的なリスク軽減: 為替レートは短期的に大きく変動しますが、長期的には一定の範囲で推移する傾向がある

- 円安の恩恵: ヘッジがない場合、円安が進むと海外資産の円換算価値が上昇し、リターンが向上するメリットがある

- コストに見合わない: 長期投資において、ヘッジコストを払い続けてまで短期的な為替変動を抑えるメリットは限定的

為替変動による短期的な資産の目減りをどうしても避けたい場合に限り、選択肢となり得ます。

米国株・先進国株の代替になりますか?

新興国株式は、米国株や先進国株の「代替」ではなく、あくまで「補完」する役割と考えるのが適切です。

詳細をクリックで表示

- コア・サテライト戦略: 安定性の高い先進国株式をポートフォリオの「コア(核)」とするのが基本

- サテライトとしての役割: 新興国株式は、リターンの上乗せや分散効果を狙う「サテライト(衛星)」

- 主役と脇役の関係: ポートフォリオの主役はあくまで先進国株式であり、新興国株式はその魅力を引き立てる脇役

- リスク許容度が前提: 主軸に据えてしまうと、ポートフォリオ全体のリスクが過度に高くなる

コアとなる資産があってこそ、サテライト部分で積極的にリスクを取る戦略が活きてきます。

まとめ

結論として、新興国株式はコア(資産形成の主役)として集中投資するのはおすすめしません。

経済成長と株価が必ずしも連動しないうえ、為替・政治(カントリー)・ガバナンスといった不確実性が大きく、値動きも荒くなりがちです。さらに信託報酬などのコストや、指数経由で特定国(例:中国)に偏るリスクもあります。

一方で、成長ポテンシャルや分散効果といったメリットもあるため、入れるなら脇役(サテライト)として少量が現実的です。目安はポートフォリオの10%以内(積極的でも上限20%程度)。迷うなら、まずはオルカンなど全世界株式で土台を作るのがシンプルで合理的です。

それでも「自分にとって何%が適切か」「下落時に耐えられるか」など不安が残るなら、無理に決め切らず、家計全体(収入・支出・貯蓄・保険・目的)を踏まえて専門家に相談してみるのも一つの手です。第三者と整理するだけでも、納得感のある投資判断につながります。

専門家を探す

初めまして。専門家プロファイル・主任ナビゲーターの中野です。 私の役割は、あなたが抱える悩みを整理し、解決策を持つ『本物の専門家』へと橋渡しすることです。

元々、専門家プロファイルはあらゆるジャンルの優れた専門家が集結したメディアです。

実は私自身も、過去に理不尽なトラブルや大きな壁に直面し、眠れない夜を過ごしたどこにでもいる悩める人でした。

当事者としてたくさん悩んだ経験があるからこそ、「いつでもスマホで専門家と繋がれる」という安心感を求めていました。

この専門家が集結するサービスは、”私のため”でもありますが、きっと"みなさんのため"にもなります。

一人で抱え込まず、気軽に専門家に質問や相談をしてみましょう。