アセットアロケーションの理想的比率は?失敗しない資産配分

専門家プロファイル

お悩みProfile

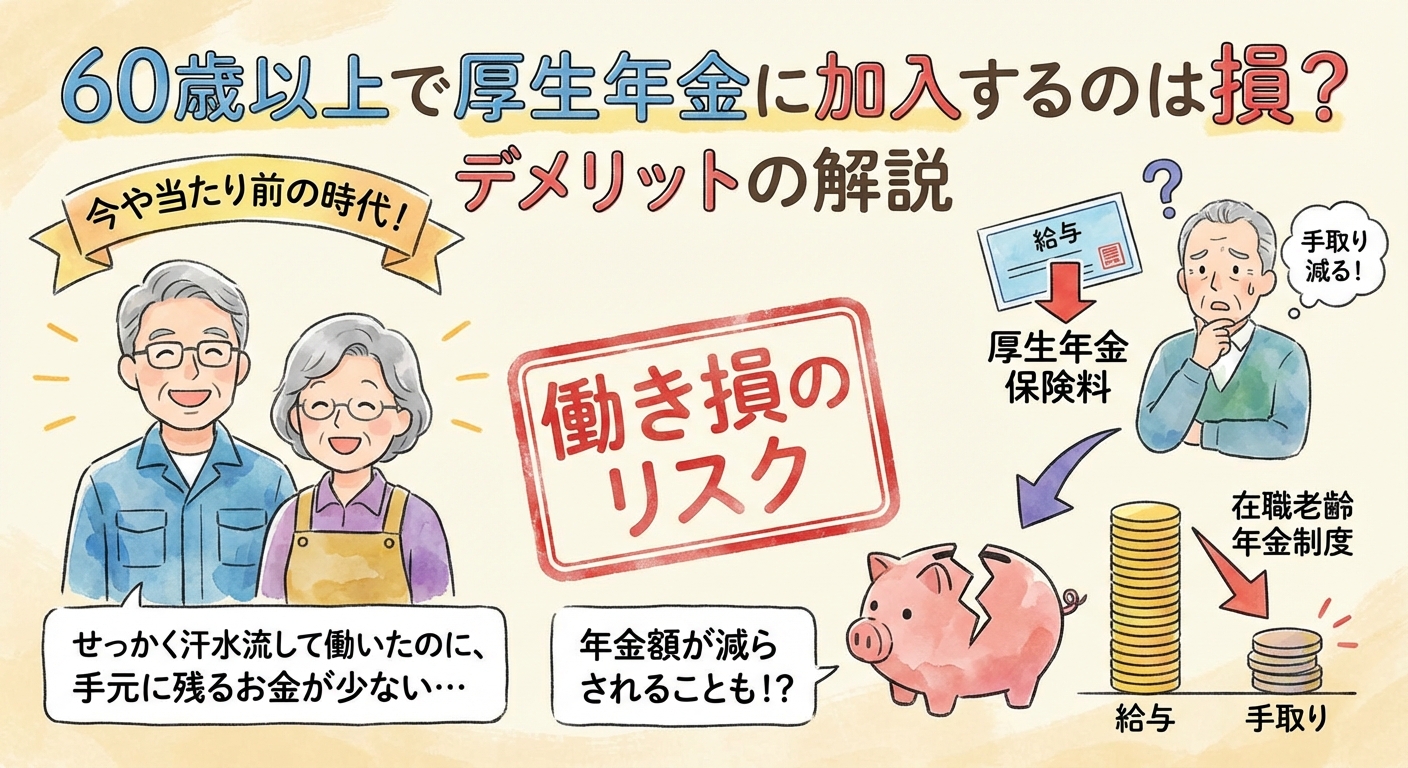

毎年届く年金のハガキ。

「難しそう」

「数字が多くてよく分からない」

「見ても結局そのまま」

そう感じて、引き出しにしまい込んでいませんか。

実はこの一枚、これからの生活が安心できるかどうかを左右する、とても大切な情報が詰まっています。

「ねんきん定期便」は、将来受け取る年金額の目安や、これまでの加入記録を確認するための重要な通知書と日本年金機構によって位置づけられています。

特に50歳以上の方には、老後の生活設計を考えるための具体的な年金見込額が記載される仕組みとなっています。※

読み方さえ分かれば、

「自分は将来いくら年金がもらえるのか」

「何を今から準備すればいいのか」

が、誰でも把握できるようになります。

「よく分からないから不安」な状態から、

「自分の年金が分かるから安心」へ。

まずは一緒に、そのハガキを読み解いていきましょう。

※(日本年金機構|ねんきん定期便について)

毎年誕生月に届く「年金定期便」、きちんと中身を確認していますか?「よくわからないから…」と、そのままにしていませんか。

特に50歳を過ぎると、記載される情報がより具体的になり、将来の生活設計を立てる上で欠かせない「未来の家計簿」へと変わります。

この一枚のハガキには、これまでのあなたの頑張りの記録と、これから受け取る年金額のヒントが詰まっています。

しかし、専門用語が多く、どこをどう見ればいいのか戸惑う方も少なくありません。

この記事では、50歳前後の方々が抱える年金への漠然とした不安を解消するため、ねんきん定期便の見方を分かりやすく解説します。

年齢別のチェックポイントから、将来もらえる年金額を増やすための具体的な3つの対策まで、あなたの「次の一歩」につながる情報をお届けします。

年に一度届く「ねんきん定期便」は、実は年齢によって届く形式や見るべきポイントが異なります。

50歳未満の方と50歳以上の方では、記載されている情報の重要度が変わるため、ご自身の年齢に合わせてチェックすべき項目を確認しましょう。

50歳未満の方に届くハガキは、これまでの年金加入記録がまとめられた「成績表」のようなものです。

将来受け取る年金額のシミュレーションよりも、まずは過去の記録に漏れや間違いがないかを丁寧に確認することが大切です。

50歳の誕生日を過ぎると、ねんきん定期便は過去の記録だけでなく、未来を具体的に見通す「老後の生活設計図」へと進化します。

「将来、年金はいくらもらえるの?」という疑問に、具体的な数字で答えてくれるようになります。

専門家プロファイルでは、ファイナンシャルプランナーの渡辺 行雄さんが、50代女性の老後資金についての悩みについての相談に回答しています。

【質問(要約)】

不安にさいなまれ質問いたします。

24歳での結婚以来、転職癖のある主人のお陰でずっと貧乏と苦労の連続でした。

昨年、別居中の主人が末期がんで亡くなりましたが、入院費用、生活費等全て私がみてきました。頼りにならない主人を見限り10年以上前より別居をしダブルワークで娘二人を育て小さなマンションですが購入致しました。

主人は借金こそありましたが、遺産などなく財産放棄をした程です。

貯金500万円程度で、どのように老後をのりきれというのでしょうか?

6000万円の貯金があっても老後に不安の人が多い中、私は途方にくれるばかりです。

【回答】

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、

渡辺と申します。

『貯金500万円程度で、どのように老後を乗り切れというのでしょうか?』

につきまして、

老後を迎えるに当たり、

老後資金としてこれくらいは必要だなどと、

マネー雑誌などで見かけることがありますが、

これはあくまでもひとつのシミュレーションに過ぎません。

毎月の『基本生活費』を把握したら、

引き続き今後、見込むことができる年金などの収入を調べます。

年金につきましては、ハガキで送られてくる『年金定期便』などで、具体的な年金額を確認します。

対策としては、頑張って働いて定年を迎える年齢を遅らせることで、

預貯金の残高を増やせると思われます。

また、受給開始年齢を遅らせることで、

受け取れる年金額を増やすことができます。

必ず対策は見つかりますから、

悲観などしなくても大丈夫ですよ。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

http://www.fpreal.jp/

専門家プロファイルでは様々な悩みを抱える方の相談に、専門家がアドバイスをくれます。気軽にネットから行え無料相談を利用してみるのも一つの手です。

老後資金の悩み、一人で抱え込まず専門家に相談してみてはいかがでしょうか。

ねんきん定期便は、年齢に関わらず必ず確認しておきたい共通のポイントがあります。

特に「もらえる資格があるか」「記録に間違いはないか」は、将来を左右する重要な項目です。自分は大丈夫と思わず、一度しっかり目を通しておくことが大切です。

老齢年金を受け取るには、原則として10年(120カ月)以上の受給資格期間が必要です。この期間は、国民年金や厚生年金の保険料を納めた月数などを合計して計算されます。

もし保険料の未納期間があると、受給資格期間に算入されないだけでなく、将来受け取れる年金額も減ってしまいます。

過去10年以内の未納分については、「追納」という制度で後から納付できます。

転職回数が多い方や、結婚などで氏名が変わった方は、加入記録に漏れや間違いがないか特に注意深く確認してください。過去の勤務先の会社名や、会社員だった期間が正しく記載されているかチェックしましょう。

特に、会社を辞めてから次の会社に就職するまでの期間が、国民年金の加入期間として正しく記録されているかは見落としがちなポイントです。

もし記録に疑問を感じたら、以下の手順で確認を進めましょう。

相談に行く際は、基礎年金番号がわかるもの(年金手帳やねんきん定期便など)と、運転免許証といった本人確認書類を持参すると手続きがスムーズに進みます。

将来受け取る厚生年金の額は、主に「標準報酬月額」と「加入期間」という2つの要素で決まります。標準報酬月額とは、簡単に言えば、毎月のお給料を一定の幅で区切った金額のことです。

仕組みはとてもシンプルで、「お給料が高い(標準報酬月額が高い)」「長く働く(加入期間が長い)」ほど、将来もらえる年金額は多くなります。

ねんきん定期便に記載されている標準報酬月額が、ご自身の給与明細の金額と大きくずれていないか、一度見比べてみてください。

この数字が、あなたの未来の生活を支える年金額を計算するための大切な基礎になっています。

「ねんきん定期便」に書かれた見込額を見て、少し心もとないと感じた方もいらっしゃるかもしれません。しかし、ご安心ください。今からでも、将来受け取る年金額を増やすための対策はいくつかあります。

ここでは、代表的な3つの方法をご紹介します。

年金の受け取り開始は原則65歳ですが、このタイミングを遅らせることで、受け取る年金額を増やす「繰下げ受給」という制度があります。

| 受給開始年齢 | 増額率 | 損益分岐点(対65歳受給) |

|---|---|---|

| 65歳 | 0% | – |

| 70歳 | 42% | 81歳11カ月 |

| 75歳 | 84% | 86歳11カ月 |

国民年金の保険料を納めた期間が40年(480ヶ月)に満たない場合、その分、将来受け取る老齢基礎年金は少なくなります。この納付期間を増やす方法が「任意加入」と「追納」です。

公的年金は老後の生活の土台ですが、それだけでは不安という場合、ご自身で資産を準備する「自助努力」も大切になります。

ねんきん定期便の内容を確認したら、次はより具体的なアクションに移しましょう。

便利なツールや専門家を活用することで、あなたの老後計画はもっと確かなものになるでしょう。

ねんきん定期便は年に一度の通知ですが、「ねんきんネット」を使えば、いつでも最新の情報を確認できます。

ねんきん定期便やネットの情報だけでは、どう対策していいか分からない…。

そんな時は、お金の専門家であるファイナンシャルプランナー(FP)を頼るのも一つの賢い選択です。

年に一度届く「ねんきん定期便」は、単なる通知書ではありません。

それは、あなたの未来の家計を照らし、より良い老後へと導くための「羅針盤」です。この記事で学んだポイントを活かし、今日から具体的な一歩を踏み出しましょう。

この記事で確認した重要ポイントを、最後のチェックリストとしてまとめました。ご自身の状況と照らし合わせてみてください。

漠然とした不安を行動に変える時が来ました。さあ、あなただけの老後資金作戦会議を始めましょう。

老後資金の調達は多くの人が悩む事案です。お困りの際は専門家へ相談することが賢明でしょう。専門家プロファイルでは一人一人の状況に沿った相談を受けることができます。

一人で悩みを抱え込まず、専門家に相談してみてはいかがでしょう。この記事であなたの心配や不安を解消できたなら幸いです。