子供3人の生活は苦しい?年収800万円でも厳しくなる理由と家計改善策を解説

専門家プロファイル編集局

お悩みProfile

「いつもお金を使うのが怖い…」

「お金を使う度に不安を感じる」

このようにお金を使うことに対して、罪悪感を抱えていませんか?

お金を使うのが怖いという不安は単なる節約意識ではなく、過去の経験や低い自己肯定感からくる心理的なブロックが原因かもしれません。

この記事では、お金への不安感を生み出す心理的な原因や精神疾患の可能性、お金を安心して使いやすくなる管理術まで解説します。

最後まで読めば心のメカニズムを理解でき、お金を計画的に使えるようになるでしょう。

「欲しいものがあるのに、なぜかお金を使うのが怖い」「いつも罪悪感を抱いてしまう」このように悩んでいる方も多いのではないでしょうか。

ここでは、あなたのお金の使い方を制限しているかもしれない4つの主な心理的原因を見ていきます。

原因がわかれば、きっと上手な付き合い方が見つかるはずですよ。

買い物の後に「買わなければよかった…」という後悔を感じるのは、心の奥底にある自己肯定感が関係しています。たとえば、自分にお金を使ったり贅沢したりしてはいけないといった深層心理が働いています。

| 項目 | 説明 |

|---|---|

| 罪悪感の正体 | 自己肯定感の低さが背景にあり「自分にはお金を使う価値がない」と思い込んでいる。 |

| 典型的なパターン | 他者への支出は問題ないが、自分のための支出は「贅沢」と強く後悔・自己否定してしまう。 |

「購入後の心理状況」に関する研究では「購入後に感じる不安は、生まれつきの性格や購入時の感情によって引き起こされる」とされています。

罪悪感は自己否定のサインだと気づくことで、気持ちが整理しやすくなるでしょう。

参照:Self-confidence, anxiety, and post-purchase dissonance: A panel study

「お金を使うのがもったいない」という感情は、幼少期の家庭環境や金銭的なトラウマも関係しています。

たとえば、子どもの頃に保護者から「無駄遣いは敵だ」「うちにはお金がない」と厳しく教え込まれたケースです。家庭の貧困や借金問題を経験したりすることで、お金が常に不足している心理状態になります。

これは心理学でいう「マネースクリプト(金銭的信念)」の一つです。金融心理学者のブラッド・クロンツ氏とテッド・クロンツ氏によって提唱されました。

過去の経験やトラウマにより、不必要な節約や貯蓄への執着を引き起こしているのです。

参照:Your Money Scripts Run Your Finances

お金を使うのが怖い状態は、否定的な信念や誤った思い込みが頭の中にこびりついている「心理的ブロック」が原因です。自身の金銭的な価値観や自己評価が関係しています。

| 項目 | 説明 |

|---|---|

| お金を使う=悪 | 欲しい物を買うのは良くない、贅沢は罪悪だと信じている。 |

| 貯金額=自分の価値 | 貯金の多さで自分の人間的な価値や安心感を測ってしまう。 |

| お金が減る=破滅 | わずかな支出に押さえていても、このまま破産してしまうと極端な恐怖を感じる。 |

| 欲望=悪 | “欲しい”という感情や、それを満たすための支出を否定してしまう。 |

このブロックを外すことが、お金の恐怖を乗り越えるための鍵となります。

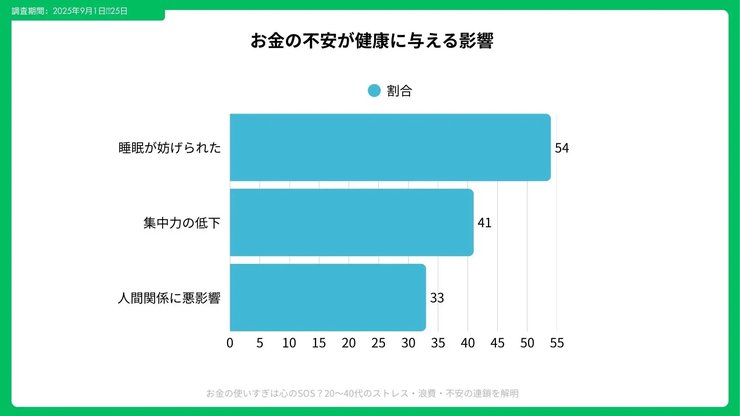

節約や貯金は大切ですが、それが行き過ぎると生活の質を下げてしまいます。Song合同会社の調査では、54%の人が「経済的不安で睡眠が妨げられた経験がある」と回答しています。

また、過度な貯金・節約は、心身や人間関係に以下のような悪影響を及ぼしかねません。

| 項目 | 説明 |

|---|---|

| 身体的健康の悪化 | 極端な節約で食事や暖房を我慢し、体調不良や栄養不足を招く。 |

| 人間関係の孤立 | 交際費を惜しみ、友人や家族との交流を避け、孤立しがちになる。 |

| 精神的消耗 | 常にお金の不安に囚われ、イライラや憂うつな気分が続き、喜びを感じにくい。 |

| 機会損失 | お金を使わなかったことで、貴重な経験や学びを得る機会を逃してしまう。 |

心身の健康も考慮しながら、適度なバランスでお金を使いましょう。

専門家プロファイルでは、ファイナンシャルプランナーの渡辺行雄さんが、お金の使い方に関する悩みに回答しています。

【質問(要約)】

「お金は使わないと意味がない」と思い、欲しいものを我慢せず購入していたら高額請求が来てしまいました。後悔はありませんが、23歳正社員の平均貯金額や、今後の上手なお金の使い方についてアドバイスが欲しいです。

【回答】

やまとさんへ

はじめまして、個別相談専門のファイナンシャルプランナーとして活動しています、 渡辺と申します。

『23歳の女性一般の正社員は普通どれくらい貯金していますか?』 について、 毎月の貯蓄につきまして、 今まで貯蓄を特段してこなかったということでしたら、 まず、手取り月収金額の10%程度から初めていただくと、 無理なく継続していくことができると考えます。

そして、毎月10%程度の貯蓄になれたら、 20%程度に増やしていくようにしていってください。 多くの方がこの水準まででしたら貯蓄出来る水準となります。 尚、最終的にいくらくらいまでならば大丈夫なのかは、 個人差がありますので、自分自身で判断することになります。

『お金はどのように使っていくべきでしょうか?』 について、

毎月の手取り月収金額は限られていますので、 まず、生活していくのに最低限必要となる毎月の生活費を把握してください。 毎月の収入から生活費と貯蓄を差し引いた金額が、 毎月趣味や娯楽、友達との交友費に充てられる金額となります。

ただし、友達との将来の旅行費用、あるいは欲しい家電商品や少々高額な洋服代などは、 1ヶ月の収入では不足してしまうと思われますので、 予め今後一年程度の期間で予定しているライフイベントの時期とイベント費用を、 カレンダーなどに書き出しておくと、今後出ていく予定のお金が把握できます。

以上、ご参考していただけますと幸いです。 マネーに関する悩みや不安を解消するリアルビジョン

過度な節約は心身に悪影響を及ぼしますが、使いすぎてしまうのも不安の種になります。お金との健全な付き合い方に悩んだら、専門家プロファイルで専門家に相談してみてはいかがでしょうか。

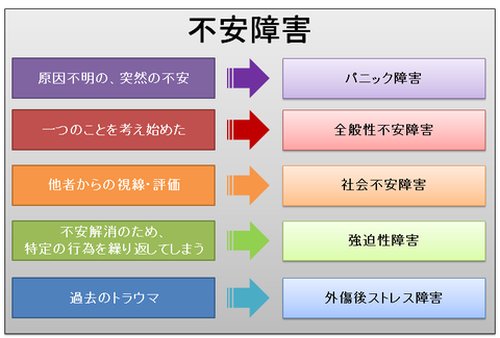

日常生活に支障が出るほどの強い不安は単なる価値観だけでなく、精神医学的な疾患が関係しているケースもあります。

ここでは、お金に関する心理状態や精神疾患として考えられる、以下の5つを見ていきましょう。

もちろん、すぐにこれらに当てはまるわけではありませんが、知っておくことで心の準備ができるでしょう。

「お金使えない症候群」は正式な医学用語ではありませんが、経済的な余裕が十分にあるにもかかわらず、お金を使うことに強い抵抗や罪悪感を抱く心理状態を指す言葉です。

以下のような特徴的な行動や感情が見られます。

| 項目 | 説明 |

|---|---|

| 生活必需品以外の支出 | 食費や家賃の必需品以外に、お金を使うことを極端に避ける。 |

| 交際費への抵抗 | 友人との外食や交流費用を惜しみ、人とのつき合いを避ける傾向にある。 |

| 自己投資への消極性 | スキルアップや趣味、健康維持、自分への投資にお金を使えない。 |

| 支出後の激しい後悔 | お金を使ったあとに、激しい罪悪感と「買わなければよかった」と後悔に襲われる。 |

また「お金を使うという行為に関連する心理学的研究」の結果では、人の幸福感はお金の使い方で決まると書かれています。モノより経験にお金を使い、他者のために使うことで、お金を使えないという状態から抜け出せるかもしれません。

出典:The Psychological Science of Spending Money

お金が減ることへの恐怖が強すぎて、支出の決断が困難になっている場合、全般性不安障害が潜んでいる可能性があります。

この疾患は、特定の対象に限らず、ありとあらゆる物事に過剰な不安を持続的に感じてしまうのが特徴です。常に神経が高ぶった状態で、金銭問題についてもコントロールできない心配を抱え続ける傾向があります。

「貯金しなければ破滅する」といった考えが自分の意志を超えて止められず、必要以上に貯蓄しないと落ち着かない状態は、強迫性障害(OCD)の一症状である可能性があります。

強迫性障害は、以下のように「強迫観念」と「強迫行為」によって構成されます。

| 項目 | 説明 |

|---|---|

| 強迫観念 | 「貯金しないと破滅する」「少しでも使ったら取り返しがつかない」といった思考が頭を支配する。 |

| 強迫行為 | 貯蓄額や口座残高を何度も確認する、少額の支出すら我慢して交際を断る。 |

これはあなたの意志の弱さではなく、適切な治療によって改善できる「脳のクセ」である可能性が高いでしょう。

客観的には十分な貯蓄や収入がある状態で「このままでは破産する」「貯金なんてすぐ底につく」という非現実的に信じ込んでいる場合、貧困妄想と呼ばれるうつ病の症状の一つです。

本人がいくら考えすぎだと否定しても、その恐怖から抜け出せないのが特徴です。気の持ちようだけでなく、医療的な介入も必要なケースもあります。

参照:医療法人中沢会 上毛病院

自分のためにお金を使えない状態の背景には、低い自己肯定感も関係しています。深層心理で「お金を使う資格がない」など強い自己否定があると、好きな買い物も罪悪感で楽しめません。

結果として、自己成長や健康維持に投資できなくなります。お金を使う恐怖を克服するために、まずは自己肯定感を高められるかが根本的な課題となるでしょう。

専門家プロファイルでは、心の問題カウンセラーである堀江健一さんが、お金に関する心の悩みに回答しています。

【質問(要約)】

本や食事など、自分のためにお金を使うたびに強い罪悪感を覚えてしまいます。経済的な不安も相まって、将来お金を持てたとしてもこの気持ちから解放されないのではと心配です。お金を使うことへの罪悪感をなくすには、どうすれば良いでしょうか。

【回答】

初めましてカウンセラーの堀江と申します。 自分のために必要な物を買うのにも罪悪感が伴ってしまうのでは、大変精神的に不自由で、不健康な状態になってしまわれることでしょう。お辛いですね。 そのように、自分のためにお金や、自分のために遊びの時間を使うことなどに罪悪感を感じてしまわれる方は、クライアントさんの中にも結構多くおられるものです。 自分に対してご褒美をあげられないのですね。

自分に対してご褒美をあげられるほど、自分は別にがんばっていない。 何か人の役に立つようなこともしている気がしない。 自分を喜ばすようなことをしても、将来的に役に立たず、無駄なことなのではないか?

そのようなお気持ちが強いのではないでしょうか?

あるいはご両親が、経済的にはあまり余裕が無いと言うイメージが強くて、お父さんお母さんが苦労しているのに、自分だけお金を好きに使ってしまっては申し訳ないと思われているとか。

いずれにせよ、自分には、自分に対してお金を投資するだけの意義がある、というような自己肯定感が低いと言う事があるように思います。 逆に言えば、「何とかして早く自立して、世の中にとって有意義な自分になりたい」と焦ってしまわれているのかも知れませんね。

そういった「お金」に関する心情は、単に表面上の象徴的なキーワードであって、マイトさんの深層には、自分の価値観に関わるような心理が働いておられるのだと思いますので、どんな深層心理が働いてしまわれているのか探っていく必要があるように思います。

罪悪感と言うのは、非常に人を精神的に蝕んでしまう感情な物です。

自分の気持ちが、「自分の好きなものを食べて、それが活力になって、勉強する気力にもなる。だからお金を使って食べたって良いのだ!」と思え、お金を使う正当性を主張できるようになれば良いのですが、もし、一人ではそのようなお気持ちに割り切れないようでしたら、カウンセリングなど受けられて、マイトさんの深層心理から変容していけるようになられると良いのではないかと思います。 ただ、カウンセリングを受けるにもお金がかかるわけですから、罪悪感と戦う勇気が必要となってしまうと思われます。 しかし、自分の将来のためにも、自分の深い心理を見つめていく事は、かならず有意義なものとなることでしょう。 ご自分のことを信じてあげられると良いですね。

過度な節約やお金に対するネガティブな感情は、知らず知らずのうちに心身を消耗させてしまいます。今回のように、お金にまつわる罪悪感や不安が拭えない場合は、一度専門家に相談して心の負担を軽くしてみてはいかがでしょうか。

「お金を使うのが怖い」という不安は、誰にでも起こりうることですが、実は年代や家庭の状況によってその原因はさまざまです。

ここでは、よくある4つのケース別に不安の特徴と背景を見ていきます。

自身の状況と照らし合わせることで、不安を和らげるための具体的な対策が見えてきますよ。

20代から30代は、老後や将来に対する具体的な計画がないまま、漠然とした不安を抱えやすいのが特徴です。たとえば、ニュース報道に影響されて「とにかく貯金しなきゃ」といったように恐怖に駆られやすくなります。

また、将来への見通しが立たないことから、過剰な節約に走るケースが多く見られます。

漠然とした不安を減らすために、ライフプラン表を作るのも対策の一つです。数字で将来を見える化することで、計画性のあるお金の使い方ができ、安心感を持てるでしょう。

40代から50代の中年世代になると、老後資金の計算が始まり、お金に関する不安が現実味を帯びて具体的になるためです。

たとえば、以下のような現実的な金銭面が要因です。

この具体的な不安は、数値に基づいて対策を立てることが大切です。まずはライフプランを見直し、NISAやiDeCoなどの税制優遇制度を積極的に活用しましょう。

専業主婦や主夫の方に多く見られるのが「自分で稼いでいないお金を使うこと」への罪悪感です。家事や育児を担っている場合、収入を得ていないことが理由で、お金を使うのをためらう方もいるのではないでしょうか。

この心理的な負担は、パートナーとの話し合いで解消するかもしれません。給与とは別にお小遣いを捻出したり、自由に使って良い費用を設けたりすることも手段の一つです。

借金や貧困など、お金にまつわるトラブルを経験したことがある場合、恐怖心を抱きやすくなります。現在経済的に余裕があっても「お金が減るかもしれない」などの不安感が拭えない状態です。

過去のトラウマなどが関係する場合、カウンセリングや心理療法(EMDR)を使い、専門家の力を借りるのも一つです。

EMDR(Eye Movement Desensitization and Reprocessing:眼球運動による脱感作と再処理法)は、PTSD(心的外傷後ストレス障害)に対して、エビデンスのある心理療法です。

引用:日本EMDR学会

専門家プロファイルでは、ファイナンシャルプランナーの森本直人さんが、以下のようなお金の悩みに回答しています。

【質問(要約)】

夫の転職癖や闘病で長年お金に苦労してきました。ダブルワークで娘を育てましたが、貯金は500万円ほどしかありません。60歳で定年を迎え、年金も月5万円未満の見込みです。ローンも残る中、どうやって老後を乗り切れば良いのか不安です。

【回答】

usag様、はじめまして。 ファイナンシャルプランナーの森本直人と申します。

お金の面で大変苦労されてきたとのこと。 拝見しました。

貯金500万円程度で、年金は、月に5万円もないくらいだと、確かに、老後の生活は、厳しくなりそうですが、まずは、健康で、なるべく長く働けることを目指した方がよいと思います。

あとは、万一、生活が苦しくなってしまった時に、お互いに助け合えるよう、身近な方とよくコミュニケーションをとっておいた方がよいでしょう。

ちなみに、日本の憲法では、「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」と定められていて、最悪の事態になっても、セーフティーネットが用意されています。

ですので、おおらかな気持ちで、お仕事に取り組むことに集中してみてはいかがでしょうか。

他に、投資やビジネスでお金を増やす方法もありますが、この方法は、それなりの知識や経験が必要です。

ただ買うだけで、どんどんお金が増えていくというような安易な選択はありませんが、本気で学んでいく覚悟があれば、56歳でもまだ間に合うと思います。

不安を口にするだけでは、決して何も変わりませんが、やる気と覚悟と行動があれば、現状を変えられる可能性はありますので、ご自身に一番合った方法を見つけてみてください。

以上、抽象的なアドバイスで恐縮ですが、少しでもご参考になれば幸いです。

引用:専門家プロファイル|56歳女性の貯金なしの老後について

過去のお金のトラブルが原因で将来への強い不安を抱えている方は、一人で悩まず専門家に相談することで、具体的な対策や精神的な支えを得られるかもしれません。

お金を使うことへの恐怖や罪悪感を乗り越えるには、お金に対するマインドを変えていくのがおすすめです。

ここでは、5つの方法を紹介します。

お金を使いながら、どのように前向きな行動につなげていくのか、その考え方を紹介します。

漠然とした不安を建設的なエネルギーに変えるために、言語化と数値化をしてみましょう。お金の怖さを払拭して、ポジティブな目標に転換することが大切です。

| ステップ | 内容 |

|---|---|

| 1. 不安の言語化 | 「老後が心配」「いくら貯めても足りない気がする」など、頭の中のモヤモヤを紙に書き出す。 |

| 2. 数値目標への置き換え | ライフプランシミュレーションで「50歳までに500万円」という金額の目標を設定する。 |

| 3. 達成プランの作成 | 「毎月1万円を自動で積み立てる」など、目標達成に向けた現実的な行動ステップに落とし込む。 |

| 4. 使って良い金額の明確化 | 目標達成に必要な貯蓄額を差し引いた残りを「今月使っていいお金」と定義する。 |

自分の課題や目標があることで、現実的な計画を作りやすくなります。

「お金を使うことは浪費だ」といった固定観念から「お金を使うことは未来への自己投資」というように、前向きな認識に切り替えましょう。自己投資とは、自分の健康や経験、人間関係を豊かにするための支出も含まれます。

| 投資の定義 | 具体的な支出例 |

|---|---|

| 直接的投資 (スキル・健康・見た目) | ・資格取得の費用 ・スポーツジムの会費 ・質の良いスーツ |

| 間接的投資 (経験・人間関係・心の健康) | ・趣味の道具代 ・友人との外食費 ・旅行代金 ・休息のための時間 |

資格やスキル習得のための勉強に投資することも、将来の収入アップを見据えた有効な使い方です。このようにお金を使う理由を「消費」から「投資」に置き換えてみましょう。

お金の恐怖を克服するために、「貯めるもの」から「人生の満足度を高めるために使うもの」に思考を切り替えます。

お金はただ貯めることが目的ではなく、人生を豊かにするためのツールです。たとえば、車や電車といった乗り物は、使って初めて目的地に到達できます。お金を使う目的がはっきりすることで、心理的な怖さを軽減できるでしょう。

お金を使う前のルールを作っておくと、衝動買いによる浪費を防ぎつつ、必要な支出も明確になります。ルーティーンで固定化することによって、感情に流されずに冷静な判断が可能です。

支出に迷ったら、以下の3つの質問を自分に投げかけてみましょう。

| 質問 | 判断基準 |

|---|---|

| ①これは自分の人生を豊かにしてくれるか? | その支出が、自己成長や心の充足につながるか。 |

| ②1年後も後悔しない買い物か? | 一時的な感情ではなく、長期的に価値があるか。 |

| ③今の自分、あるいは未来の自分への投資になるか? | 経験、健康、スキル、何かプラスになるものか。 |

衝動的にお金を使わないよう、買い物する際は「24時間待つルール」を設け、一晩待ってみることも有効です。

冷静になる時間を作るだけで、不要な買い物を減らせますよ。

お金を使うリスクばかりを考えてしまい「使わなかったことの代償」が把握できてないかもしれません。実は、お金を使わないことにも、取り戻せないコストが発生しています。

具体的には、以下のような損失が発生する可能性があります。

1. 機会損失

2. 時間の損失

3. 健康の損失

4. 人間関係の損失

5. 精神的損失

お金は使わずに貯めることだけが正解ではありません。必要な場面で適切に使うことで、人生の充実度も高まります。

Yahoo!知恵袋では、お金を使わないようにするあまり、健康とのバランスに悩む人の声が見られました。

アルバイトでお金を稼いで貯金したいです。 節約で体調不良などが怖いのです。 色々工夫などお聞きしたいです。 コーラ1.5Lで200円600カロリーやマヨネーズ直飲みなどカロリーを摂るのが重要だと思うのですが 健康も気にします。安くて高カロリーの食品やそれを補う健康的な食品をお聞きしたいです。

引用:Yahoo!知恵袋

お金を貯めたい一心で健康を犠牲にしてしまうのは、まさに本文で触れた「後悔コスト」につながりかねません。心身の健康を保ちながら賢くお金と付き合っていく方法について、一度専門家に相談してみてはいかがでしょうか。

お金を管理するための具体的な仕組みを整えて、安心して自己投資や消費に回せるようにしましょう。

将来の備えが確保できているという根拠がわかると、罪悪感なく今あるお金を使えるようになります。

漠然とした将来の不安は、具体的な数字で見えないことが原因です。ライフプランニングで将来必要なお金を数値化して、見えるようにしましょう。

| ライフプランニングの手順 |

|---|

| 1. ライフイベント(結婚、出産、老後)と必要資金を洗い出す。 2. 現在の貯蓄や今後の収入を考慮して収支をシミュレーションする。 3. 不足する金額が出たら、具体的な貯蓄目標を設定する。 |

目的別の貯蓄口座を作り、生活防衛資金、教育資金、老後資金に分類しましょう。ゴールが見えることが、安心感につながります。

お金の不安を減らすには、何にどれくらい使われているかを正確に知ることが大切です。

家計簿アプリを活用し、銀行口座やクレジットカードと連携して、すべての収入支出を自動で集約・分類しましょう。

漠然としたお金の不安は、毎日の家計簿記録で具体的に管理することで和らげられます。

すべての支出を我慢していると、心身が疲弊しやすいものです。使うべきところには使い、削るべきところは削る、メリハリのあるお金の使い方を身につけましょう。

たとえば、支出がすぐに必要となるものから、優先順位をつけて管理します。本当に必要な支出と、そうでないものが明確になり不安も和らぎます。

お金の不安をなくすために、先取り貯金ができる状態にしましょう。「使ったあとに残ったら貯金」ではなく「先に貯金して残りを使う」という方式に切り替えます。

| 項目 | 説明 |

|---|---|

| 給料日に自動振替 | 給与振込と同時に貯蓄口座へ自動で一定額を移す。 |

| 残りが使って良いお金 | 貯蓄が確保されたあとの残高が、今月自由に使えるお金だと明確に定義できる。 |

| 貯蓄口座は「見えないお金」 | 心理的に「なかったもの」として扱うことで、安心感が生まれる。 |

先取り貯蓄の仕組みを作ると使えるお金が明確になり、罪悪感なく使えるようになります。給料日当日に、毎月一定額を貯蓄用口座に自動振替できるよう設定しましょう。

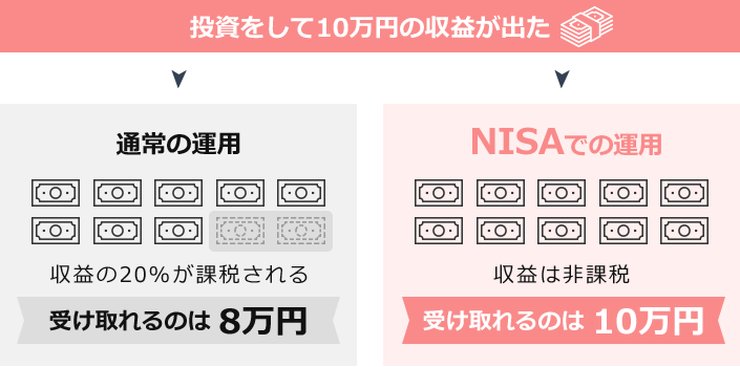

先取り貯蓄が軌道に乗って余裕資金ができたら、新NISAの活用も検討しましょう。新NISAは、2024年に始まった税制優遇制度で、投資で得た利益に税金がかからないお得な仕組みです。

新NISAを上手に利用し、長期・分散投資することで、老後や将来への不安をさらに和らげることができます。

新NISAについては以下の記事で詳しく解説しているので、参考にしてください。

どうしても恐怖や不安が残る場合は、専門家の力を借りることで問題を解決できる可能性があります。

一人で抱え込まず、適切なサポートを受けることで、お金への不安を和らげていきましょう。

ファイナンシャルプランナー(FP)は、家計管理、保険、投資、税金など、お金に関する幅広い知識を持つ専門家です。

FPに相談するメリットは以下の4つ。

| 項目 | 説明 |

|---|---|

| 客観的な視点 | 第三者の視点で家計を分析し、自分では気づかない課題や改善点を明確にできる |

| 専門知識の活用 | 最新の税制優遇制度(新NISA)や公的支援策で、知らずに損している情報を得られる |

| ライフプラン作成 | 将来の収支を具体的にシミュレーションし、漠然とした不安を具体的な数字に変えられる |

| 安心感の獲得 | 「プロに診てもらった」という事実と、計画が明確になることで、お金に関する心配が和らぐ |

お金の不安で夜も眠れないなら、プロに相談してみるのも良いでしょう。

専門家プロファイルでは、ファイナンシャルプランナーへの無料相談が可能です。家計の見直しや将来設計について、気軽に相談してみてはいかがでしょうか。

お金に関する不安が強く、動悸や不眠、抑うつ状態で日常生活に支障が出ている場合は、心療内科や精神科の専門医への相談を検討しましょう。

| 項目 | 説明 |

|---|---|

| 受診を検討すべき症状 | 金銭ストレスによる動悸、不安発作、日常生活への支障、不眠、うつ状態、貧困妄想 |

| 治療方法 | 薬物療法や、認知行動療法、お金を段階的に使う練習をする曝露療法などがある |

心の不調は自分の努力不足ではなく、適切な治療で改善できます。

お金に対する根深いブロックや幼少期からの否定的な思い込みを根本的に変えたい場合は、心理療法も一つの選択肢です。

NLP(神経言語プログラミング)など、思考や行動のパターンを変えることを目指す心理技法もあります。カウンセリングを含めて専門的なアプローチを取り入れることで、お金を使う怖さを払拭しやすくなるでしょう。

お金を使う恐怖の正体は、自己肯定感や心理的な問題など、さまざまな要因が関係しています。金銭管理やライフプランの把握ができると、恐怖や不安を和らげられるでしょう。

また、お金を使うことへの恐怖や金銭的な不安に関する悩みは、FPやカウンセラーといった幅広い分野の専門家が回答する無料Q&Aが充実した専門家プロファイルへの相談がおすすめです。

あなたの状況に合わせたアドバイスを得られるので、気になることがあれば質問してみてください。