60歳以上で厚生年金に加入するのは損?デメリットの解説

専門家プロファイル

お悩みProfile

「今月もまたお小遣いが足りない…」専業主婦として家計を支えているのに、自由に使えるお小遣いがほとんどないと感じたことはありませんか?

友達とのランチを断ったり、欲しい化粧品を我慢したり。家族のためならと思いつつ、心のどこかでモヤモヤしている方も多いのではないでしょうか。

実際のところ、専業主婦の平均お小遣い額は月15,207円。理想額の平均「30,000円」とは大きな差があります。

ですが、家計の見直しや在宅ワーク、ポイ活などを活用すれば、家計や夫婦関係を保ちながらお小遣いを増やせるかもしれません。

この記事では、専業主婦のお小遣いの実態から夫婦で納得できる金額の決め方、さらにはお小遣いを増やす方法まで詳しく解説します。

ご自身も家族も大切にしながら、自分らしく過ごせるお小遣いを確保できるはずですよ。

他の専業主婦の方がどのくらいお小遣いをもらっているか、気になりませんか?「聞きたいけど聞けない」そんなモヤモヤを抱えている方のために、最新の調査結果をまとめました。

実際の数字を見ると、「うちだけじゃなかった」と安心感を得られたり、「お小遣いを見直すべき?」と考えるきっかけになったりするはず。ぜひご参考にしてくださいね。

2024年3月に実施された調査によると、専業主婦のお小遣いの平均額は月額15,207円です。(参照:TOINT株式会社「専業主婦のお小遣い調査」2024年3月)

「みんなそんなにもらってるの?」と驚いた方もいれば「意外と少ないんだな」と感じた方もいるのではないでしょうか。

最も多い金額帯は「10,000円」で、全体の約2割を占めています。

全体では、約半数の方が月額2万円以下のお小遣いでやりくりしているようです。美容院に行ったり、友人とランチしたりすると、1万円なんてあっという間になくなってしまいますよね。

もしあなたが「自分のお小遣いは少なすぎる」と感じているなら、その感覚は、決して間違っていません。

共働き世帯の主婦のほうが、自由に使えるお金が多い傾向にあります。

SBI新生銀行「会社員のお小遣い調査」によると、男性会社員の配偶者(会社員、パート含む)のお小遣い平均額は22,295円という結果でした。(参照:SBI新生銀行「会社員のお小遣い調査」2024年6月)

専業主婦の平均額と比較して毎月約7,000円、年間で約85,000円もの差があります。

月7,000円多くもらえたら、美容院代の足しになったり、ちょっといいコスメが買えたり、友人との外食を我慢しなくて済んだり。どれだけ気持ちに余裕ができるでしょうか。

また、「自分で稼いだお金」という安心感は、精神的な余裕にもつながるでしょう。

専業主婦のなかで「お小遣いが0円」と回答した方は16%です。これは、およそ6人に1人がお小遣いをもらっていない計算になります。

0円の理由には、経済面だけでなく以下のようなさまざまな事情があるようです。

- お金がないから・お金が足りない・素計が苦しいため・余裕がないので

- パートで収入があることもあってか、もらわなくなりました

- 生活費以外でもらう発想がなかったです・そういう概念が全くありませんでした

- お小遣いという名目を特に作る必要を今のところ感じていない

- 必要な物は生活費から買えるため

- 自分で稼いでいないから・自分の収入がないから

- 働いていないし、子供優先でお金を使いたい

- 必要ない・今は物欲がないから

- 欲しい物がある時だけ自分の貯金を下ろして使っているからです

また、現在のお小遣い額に満足している方は45%に留まっています。

「お小遣いの金額に不満があるのは自分だけなのかな?」「我慢するしかないの?」と感じてる方も、この結果を見ると少し安心するかもしれません。

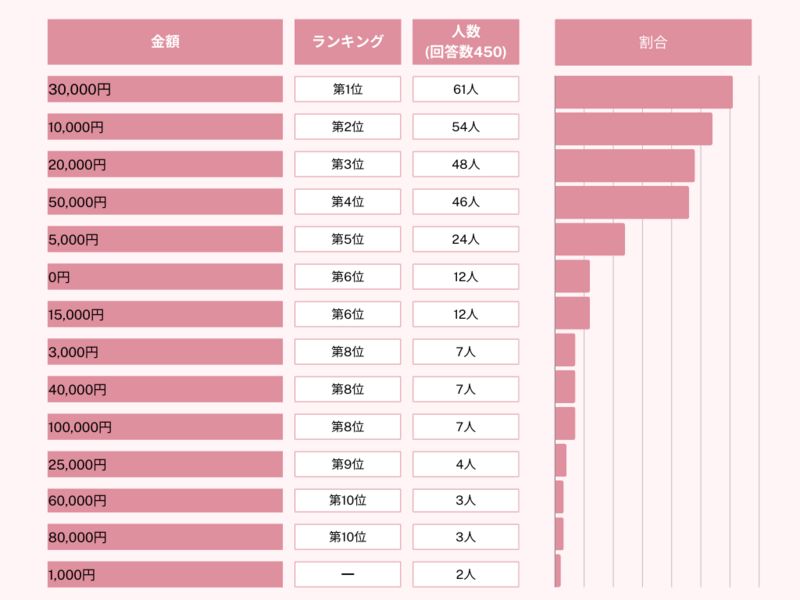

2024年3月に実施されたTOINTの調査で「希望のお小遣い金額」について質問したところ、最も多かった回答は「30,000円」でした。

平均額15,206円という現実との間には約2倍のギャップがあります。

この結果を見て「そうそう、3万円あればなぁ」と深くうなずいた方も多いのではないでしょうか。

お小遣いの主な使い道は、友人とのランチなどの交際費、化粧品や洋服などの美容費、趣味や習い事などの娯楽費が中心のようです。

月30,000円あれば、友人との時間も大切にできるし、自分磨きにもお金をかけられる。理想と現実のギャップは大きいけれど、多くの専業主婦の方が同じように「あと15,000円あれば」と願っていることがわかります。

SNS上では、お小遣いの金額について様々な意見や悩みが投稿されています。平均額が低すぎると感じたり、お小遣いがもらえずに苦しい思いをしたりしているなど、切実な声が見られます。

調べたところ専業主婦のお小遣い平均額は7,878円らしい。美容院1回分にも満たないしデパコス一つすら買えないが…

— デメ子 (@dmkdsy) March 3, 2025

主婦のお小遣いの平均7,876円。お金が全て。ではないけど、なんだかんだお金で解決できることって結構ある。コンテンツビジネスやる前は、美容や洋服にもお金かけたくてもできなくて、子ども優先だしって我慢していた。主婦でも自分で自由に使える分くらいは、常に用意してある人生にしておきたいよね

— れにゃ⌇初月で旦那の月収超えた人 (@re_nyan_1213) December 21, 2021

出産を機に専業主婦へ。

— にがちゃん (@saotan06) September 7, 2025

スーパーで買うスイーツとかはカードだけどそのほかの携帯代も美容室代も欲しいものも服も全部自分で出し続け、ママ友とのランチ代も交通費も自分で出した結果そろそろ底をつきそう😓せめてほんの少しでいいからお小遣いでももらえたら嬉しいんだけど何度言ってももらえない😓

このように、統計データだけでは分からない、個々の家庭のリアルな事情がうかがえます。

夫に「お小遣いを上げて」と言っても「うちは他の家とは違う」と返されたり、ちょっとした贅沢にもうしろめたさを感じたりと、悩みを抱えている方が少なくないようです。

「お小遣いの話を切り出したいけど、なんだか言いづらい…」そんな思いを抱えている方も多いのではないでしょうか。実際、お金の話は夫婦でも気を使いますよね。

ですが、ちょっとしたコツを押さえれば、お互いが気持ちよく納得できる金額を決められます。そこでここでは、夫婦が納得できるお小遣い額を決める3つの方法をご紹介します。

これらのコツを押さえれば、感情的にならずに建設的な話し合いができるはず。お互いの立場を理解し合いながら、あなたたち夫婦にとってベストな答えが見つかるでしょう。

「お小遣いを上げたい」と言いづらい理由は、家計の全体像が見えておらず、お小遣いをいくらに設定すべきか、そもそも増額の余地があるのか分からないからかもしれません。

まず、家計全体の収入と支出を正確に把握し、夫婦で共有することが大切です。家計簿アプリなどを利用して、毎月の収支をグラフなどで見える化してみましょう。

「家計に余裕があるからお小遣いを増やせるね」「ここを節約して、その分お小遣いにしよう」といった、具体的な話し合いをしやすくなります。

専門家プロファイルでは、ファイナンシャルプランナーの渡辺行雄さんが、将来の大きな出費に対する不安や、夫婦でのお金の話し合い方について悩む方からの相談に回答しています。

【質問(要約)】

世帯月収31.5万円で毎月15万円貯蓄できていますが、妻は障害があり将来の収入が不安です。この状況で数年以内に車や家を購入する計画は無謀でしょうか。また、将来のお金のことを夫とどのように話し合えば良いか悩んでいます。

【回答】

(前略)

家計簿データを拝見しましたが、特に過剰と思われる家計支出項目も見当たりませんので、家計はしっかりと管理されています。

特に毎月の貯蓄金額15万円前後というのは、頑張ってます。

家の購入をご検討されていますので、(中略)ご主人様だけの収入で返済していける範囲内で住宅ローンを組んでおくと、家計にもそれほど負担になりません。(中略)住宅ローンは30年あるいは35年と、長期に渡りますので、返済していくのに無理のない返済プランをたてることが一番のポイントです。

また、ご夫婦でお金の話をする場合、(中略)ご夫婦で共有できるお金の話題が話し合いをする場合には向いています。(中略)『ライフプラン設計』をとおして将来のことをご夫婦で話し合うと、いつ頃に家を購入して、いつ頃にお子さん、私学はどうするのか、車にしても購入時期、買い換え時期、他のイベント資金との兼ね合いなど、いろいろとお金を中心とした話題が広がります。

(後略)

引用:専門家プロファイル|結婚1年目。このままでいいの?家計診断お願い致します。

まずは家計の収支を夫婦で「見える化」することが、将来のライフプランを話し合うための第一歩です。

その上で、今回ご紹介した事例のように専門家プロファイルに相談すれば、より客観的なアドバイスを得られ、夫婦の会話もスムーズになるでしょう。

次に、家計費とお小遣いの境界線を明確にしましょう。この線引きをはっきりさせると、お小遣いを自分のために、気兼ねなく使えるはずです。

たとえば以下の一覧項目について、どちらが負担するのかを事前に話し合っておくことが大切です。

| 項目 | 確認事項(家計からか、お小遣いからか) |

|---|---|

| 食費 | ・勤務中の昼食代 ・友人とのランチ代 |

| 美容費 | ・化粧品代 ・美容院代 |

| 被服費 | ・仕事や日常生活に必要な衣類 ・おしゃれ着・趣味の服 |

| 通信費 | ・スマートフォンの料金 ・サブスク(音楽・動画など)の費用 |

| 交際費 | ・友人へのプレゼント費用 ・冠婚葬祭の費用 |

| 娯楽費 | ・夫婦で出かける際のレジャー(旅行・外食・映画など)代 ・個人で楽しむレジャーや趣味にかかる費用 |

ルールを設けることで「これは家計費から出していいのかな?」と悩むストレスがなくなります。

専門家プロファイルでは、お金の専門家であるファイナンシャルプランナーの上津原 章さんが、夫婦のお小遣いに関する悩みに回答しています。相談者の方は、具体的な家計の内訳も示しながら、専門家のアドバイスを求めています。

【質問(要約)】

収入が不安定な中、夫とお小遣いの金額で喧嘩が絶えません。残業を頑張る夫の気持ちも分かりますが、将来のために貯金もしたい状況です。夫は不満から消費者金融に手を出したこともあり、離婚も考えてしまいます。私の家計管理に問題があるのでしょうか。

【回答】

(前略)

もうすぐお子様が生まれる状況の中、不安は少しでも減らしたい気持ち、よく分かります。

ご主人にしてみれば、不幸せになろうと思ってお金を使っているのではなく、あれこれ欲しいものがあるだけなのでしょう。仕事の中でつらいことがあって心に穴が開いていて、その心の穴を埋めるためにお金を使っているのかもしれません。

まずは、 「どのようなことがかなったら(ご主人として)幸せなのか。」

をご主人に聞きだしてはいかがでしょうか。

そして、 「我が家の幸せのために、何が必要なの。」

について考えてもらいましょう。 (中略)

家計の現状、貯蓄の現状もはっきり言いましょう。

ご主人がその現状をpeachdogさんに責め立てたとしたら、

「おなかの赤ちゃんに謝ってよ!」

というくらいの気持ちがあってもいいと思います。

家計も、二人三脚で一緒に立て直すのが一番効果的だと思います。 (中略)

そして、うまくいったら、今よりもふやしてあげてください。

夫婦間で家計のルールを設けていても、価値観の違いからトラブルに発展することは少なくありません。

当事者同士での解決が難しいと感じたら、一度専門家の客観的な視点を取り入れてみるのも一つの方法です。

夫婦だけで話し合っていると、お互いの主張がぶつかってしまうこともあります。そんなときは客観的なデータを参考にすると、冷静に話し合いを進めやすくなります。

たとえば、この記事で紹介した「専業主婦のお小遣い平均額は15,206円」といったデータを元に話し合いをしてみましょう。

「平均と比べて、うちは少し少ないみたい」「平均くらいは貰ってもいいかな?」など、建設的な話し合いになるはずです。

専門家プロファイルでは、保険アドバイザーの築地聡さんが、客観的な視点から夫婦のお小遣いに関する質問に回答しています。

【質問(要約)】

手取り35万円で妻は専業主婦です。将来、住宅購入や子どもを持つことも計画しています。貯蓄などを踏まえたうえで、私たち夫婦のお小遣いはそれぞれいくらが適切か、専門家のアドバイスをいただきたいです。

【回答】

(前略) 私のお客様でいいますと、同じくらいの収入の方では、大体、

ご主人様が2~3万円、 奥様が0~1万円、

といったところが多いと思います。 (中略)

また将来を見通した資金計画を立てる上では、お小遣いから先に決めていくのではなく、今後の予定や希望、あるいは夢や目標(ライフプラン)に向けた貯蓄額を優先することが大切です。

考え方としては、「収入-支出=貯蓄」

収入から支出を引いて残ったお金で貯蓄をするのではなく、 ↓

「収入-貯蓄=支出」

収入からまず貯蓄をして残ったお金で生活費など(お小遣いも)の支出をヤリクリして行くといった考え方に変えないと、なかなかお金は貯まりません。

(中略)

一度専門家に依頼してライフプランやマネープラン、リスクマネジメントについて診て貰われると良いと思います。

引用:専門家プロファイル|手取り35万円、夫婦のお小遣いの金額は?

他の家庭の事例や平均データを参考にするのも一つの手ですが、最終的には各家庭のライフプランに合わせた資金計画が重要です。

夫婦間での話し合いが難しい場合や客観的なアドバイスが必要な場合は、一度専門家に相談してみてはいかがでしょうか。

「もう少しお小遣いがあれば…」家計を預かる専業主婦として頑張っているからこそ、自分のために使えるお金も欲しいと思うのは当然です。ですが、「夫に頼みづらい」「家計に余裕がない」と感じている方も多いのではないでしょうか。

実は、家事や育児の合間の時間を活用・工夫すれば、自分でお小遣いを作っていくことができます。ここでは、専業主婦の方が実践しやすい5つの方法をご紹介します。

どれも特別な準備は必要なく、今すぐ始められるものばかり。あなたのライフスタイルに合った方法を見つけるために、ぜひご参考にしてくださいね。

まず取り組みたいのが固定費の見直しです。一度見直すだけで、長期的な節約効果が期待できます。

たとえば、以下のような項目をチェックしてみましょう。

節約で浮いた分をお小遣いに回すというルールにすれば、モチベーションも上がりますよ。

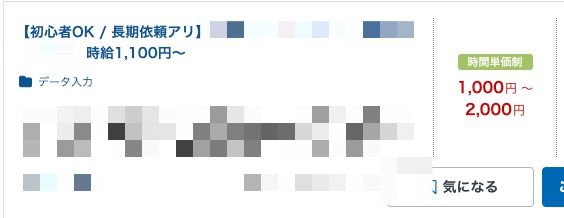

家事や育児のスキマ時間を使って、在宅ワークで収入を得る方法もおすすめ。「特別なスキルがない」「ブランクがある」という方でも始めやすい仕事は、実はたくさんあります。

クラウドソーシングサイトに登録すれば、データ入力やアンケート回答、簡単な記事作成といった、誰でも始めやすい仕事が見つかりますよ。

インターネット上で仕事を発注したい人(企業や個人)と、仕事を受けたい人(フリーランスや副業ワーカーなど)を仲介するサービスのこと。

実際に、クラウドソーシングサイト「クラウドワークス」ではデータ入力の仕事の募集があり、報酬は時給1,100円〜と設定されていました。

まずはできる案件からこなしていき、スキルを身につけたらオンライン秘書など、長期契約の案件を見つけましょう。徐々に安定した収入を得られるようになるはずです。

「ポイ活」とは、ポイントサイトなどを活用してポイントを貯め、お小遣いを稼ぐ活動のことです。

ナビットの調査によると、全国の主婦中心の男女1,000人のうち、92.7%がポイ活に取り組んでいるというデータもあります。

普段のネットショッピングをポイントサイト経由に変更するだけで、購入金額の数%がポイントとして還元されます。

ポイントは買い物やサービスに利用できるため、買い物する時のひと手間で欲しい化粧品を買ったり、美容室の割引を受けたりできるのです。

さらに、ポイントサイトを経由して、ECサイトとクレジットカードのポイントまで貯めれば、3重にポイントを得られることも。

買い物以外にも、クレジットカードの作成や旅行予約などでもポイントを貯められますよ。

自宅にある不用品をフリマアプリで販売するのも、手軽に始められるお小遣い稼ぎの方法です。

着なくなった洋服や読まなくなった本、使わなくなったベビー用品などが、意外と高く売れることも。

とくに、チャイルドシートや子ども服などの育児用品は、子どもがすぐに成長して使えなくなるため、状態が良ければ中古市場での需要が高くなります。

メルカリ初出品のベビー用品が売れた🙌嬉しい〜〜😭✨

— そうみ☺︎3y👦&1y👧 (@soumi_mama) May 24, 2024

ベビー用品だと、これを求めてるママさんがいる!助けなきゃ!て少し人助けした気分になれるから良いね〜

たとえば、折りたたみ式ベッドインベッド「ネオママイズム」は人気が高く、定価14,250円のところ、メルカリでは中古品が1万円前後で取引されています。

部屋が片付いてすっきりするうえ、お小遣いも手に入るので一石二鳥です。

もしあなたが得意なことや趣味を持っているタイプなら、それを活かしてお金を稼ぐことも可能です。自分の「好き」がお金に変わるのは、とても嬉しいですよね。

例えば、以下のような方法があります。

これらは楽しみながらお小遣いを増やせる魅力的な方法です。他の種類の副業をお探しの方は、以下の記事も参考にしてください。

自分で収入を得たい!と考え始めた際に知っておきたいのが「扶養の壁」です。

収入額によっては税金や社会保険料の負担が発生し、かえって世帯の手取りが減ってしまう可能性があります。

とくに、2025年12月からは制度が大きく変わる点に注意が必要です。主な「年収の壁」と2025年からの変更点を表にまとめました。

| 年収の壁 | 内容 | 2025年12月からの改正 |

|---|---|---|

| 103万円の壁 | 配偶者が「配偶者控除」を受けられる上限ライン | 123万円に引き上げ |

| 103万円の壁 | 本人に所得税が発生するライン | 123万円に引き上げ |

| 106万円の壁 | 一定条件下で社会保険への加入が必要になるライン | 段階的に撤廃予定 |

| 130万円の壁 | 企業の規模に関わらず社会保険の扶養から外れるライン | 変更なし |

| 150万円の壁 | 配偶者特別控除が満額受けられる上限 | 160万円に引き上げ |

| 201万円の壁 | 配偶者特別控除が完全になくなるライン | 変更なし |

2025年12月からの改正で、扶養内で稼げる金額が以前よりも多くなりました。

一方で収入をさらに増やしたい場合は、扶養から外れて働くという選択肢もあります。その場合のメリット・デメリットは以下のとおりです。

| 項目 | メリット | デメリット |

|---|---|---|

| 年金 | 将来もらえる年金額が増える(厚生年金が上乗せされる) | 社会保険料(年収の約15%)の負担が発生する |

| 医療保険 | 傷病手当金や出産手当金がもらえる | 世帯の手取りが一時的に減る可能性がある |

| キャリア | 収入を気にせず働けるため、キャリア形成につながる | 夫の会社の配偶者手当がなくなる場合がある |

これからの長い人生、女性としてどうキャリアを築くか、将来のために投資できるお金をどう確保するか。自身のライフプランや将来設計に合わせて、どのような働き方がベストなのかを夫婦で話し合ってみてください。

専業主婦が自分で得たお金の管理方法について、夫婦で新たな話し合いが必要になることもあります。夫の視点からは、妻が稼いだお金がすべてお小遣いになることに疑問を感じるケースもあるようです。

専業主婦の妻が…

— とぅとぅる🫥レバナス&日本株投資家 (@tuturuknight) October 28, 2024

👩「自分のお小遣いを稼ぎたいの」

っていってパート始めるとすると、その働いたお金って全て妻のお小遣いになるのかな?

なんかそれって…どうなの?

という気持ちがモヤモヤするw

妻が働き始めることは家計にとってプラスですが、稼いだお金の使い道について事前に夫婦でルールを決めておくと、後々のトラブルを防げるでしょう。

家計に入れる分とお小遣いに回す分を明確にすることが、お互いの納得につながります。

最後に、専業主婦のお小遣いに関するよくある質問にお答えします。

疑問をお持ちの方は参考にしてください。

家庭ごとに差はありますが、基本的には夫の収入を家計のベースとし、そこからお小遣いを決めるパターンが一般的です。

そのほかには「家計のやりくりによる節約分」や「ポイ活やフリマアプリなどで得た自己収入」をお小遣いに充てるケースも見られます。

とはいえ、どこから捻出するかに正解はありません。家計の状況に合わせて、夫婦で捻出元を決めましょう。

通常の生活に必要な範囲(食費や光熱費、医療費など)で渡されるお金には、贈与税はかかりません。

ただし、お小遣いとして貰ったお金をそのまま使わずに預金したり株式投資に回したりした場合、その金額が年間110万円の基礎控除を超えると贈与税の課税対象になる可能性があります。

年間110万円を超えるかもしれないと心配な方は、お住まいの地域の税務署に相談してみましょう。

まずは、お小遣いの使い道を見直したり、在宅ワークやポイ活など、自分一人で始められるアクションから試すのがおすすめです。

それでもお小遣いが足りないこともあるでしょう。その場合は、家計の状況を整理した上で「あとこれくらいお小遣いを増やせないか」と具体的な数字で交渉すると、お小遣いの増額に納得してもらいやすいはずです。

お小遣い制にしない家庭でのお金の管理方法は様々ですが、ここでは取り入れている家庭が多い「別財布制」と「共同管理制」について紹介します。

「別財布制」は、夫が家賃や光熱費を、妻が食費や日用品を負担するなど、費目ごとに担当を決めて管理する方法。一方「共同管理制」は、夫婦それぞれが毎月一定額を共同口座に入金し、そこから家計費をまかないます。

収入バランスや価値観に合わせて、最適な方法を選びましょう。

本記事では、専業主婦のお小遣いについて解説しました。専業主婦のお小遣い平均額は月額15,206円となっており、理想のお小遣い額の平均「30,000円」よりも少ない方が多く、不満を抱えている方も少なくありません。

お小遣いを増やすためには、家計を「見える化」したりデータを参考にしたりしながら、夫婦で納得のいく金額になるよう話し合うことが大切です。

また、ポイ活や在宅ワークなど、扶養の範囲内で賢く収入を増やすことも検討してみてくださいね。

専業主婦のお小遣いに関する悩みは、幅広い分野の専門家が回答する無料Q&Aが充実した専門家プロファイルを活用すれば、あなたの状況に合わせたアドバイスを得られます。

気になることがあれば、ぜひ質問してみてください。