確定拠出年金(iDeCo)のスイッチングはしないほうがいい?配分変更との違いや運用の見直し方法を解説

専門家プロファイル編集局

お悩みProfile

「旦那さんのお小遣いに含まれるものは?」

「昼食代やスマホ代も入れるべき?」

家計を管理していると、このようにお小遣いについて悩むことはありませんか。

金額が足りないと言われたり、どこまで家計から出すのか出費とのバランスに迷ったりしますよね。

金額だけでなく、どこまでお小遣いに含めるかを決めていないと、夫婦のすれ違いの原因にもなりかねません。

この記事では、旦那さんのお小遣いに含まれる範囲や、よくある出費を10個の項目に分けて解説します。迷わずお小遣いを決められるコツもご紹介。

夫婦で納得できるルールを作って、家計のストレスを減らしていきましょう。

「旦那さんのお小遣い、他の家庭はいくらくらいなんだろう?」「うちの金額設定、平均と比べてどうなのかな?」と、気になっている方も多いのではないでしょうか。

ここでは最新の調査データを参考に、全体の平均から年収別、年代別の相場まで、詳しく確認していきましょう。

金額を決めるうえで、まずは一般的な相場を知っておくと安心です。

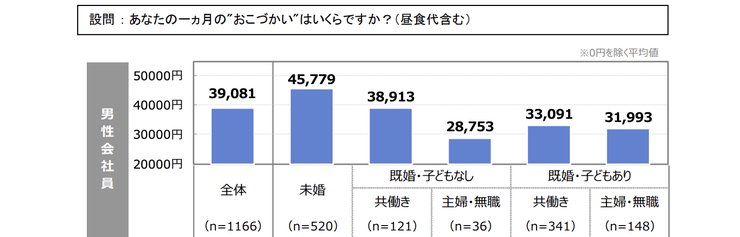

2024年に実施されたSBI新生銀行の調査によると、男性会社員のお小遣いの月額平均は39,081円でした。これはあくまで全体の平均値であり、家族構成によって含まれる金額は変わります。

| 家族構成 | お小遣い平均額(月) |

|---|---|

| 子どもあり 専業主婦世帯 | 31,993円 |

| 子どもなし 共働き世帯 | 38,913円 |

| 子どもなし 専業主婦世帯 | 28,753円 |

家庭の収入状況やライフスタイルによっても、最適な金額は違います。相場と比較しながら「我が家ではどのくらいが現実的か」を考えてみましょう。

世帯年収によっても、お小遣いの相場は変わります。一般的には手取り収入の1割といわれてますが、実際は収入があるほどお小遣いも増えやすいようです。

| 世帯年収 | お小遣い目安(月) |

|---|---|

| 400万円 | 20,000~30,000円 |

| 500万円 | 35,000円 |

| 600〜800万円 | 40,000円以上 |

手取り額の10%程度が一つの目安となり、その額を夫婦で配分していく家庭が多いようです。お小遣いの金額だけではなく「収入に対する割合」で考えると、夫婦間で公平感を持ちやすいでしょう。

20代から50代まで、年代によってお小遣いの金額は変動します。SBI新生銀行の調査によると、年代別の平均額は以下のとおりです。

| 年代 | お小遣い平均額(月) |

|---|---|

| 20代 | 約4万円 |

| 30代 | 約3.6万円 |

| 40代 | 約3.6万円 |

| 50代 | 約4.3万円 |

このように、年代によって金額が変わる理由は、ライフステージの違いが関係しています。たとえば、30代から40代は「子どもの教育費」や「住宅ローン」といった大きな支出が増える時期。出費が増える年代であるため、お小遣いの金額設定は低めです。

一方、50代になると子育てが一段落します。収入がピークを迎える家庭も多いため、お小遣いの金額も上がりやすいようです。

「子育て中はお小遣いを少し少なめにして、落ち着いたら増やす」など具体的な見通しを持つことで、金額を決めやすいかもしれません。

ボーナス時のお小遣い金額も、あらかじめルールを決めておくとスムーズでしょう。毎月のお小遣いとは別に、ボーナスをうまく活用している家庭もあるようです。

一般的な目安として、旦那のお小遣いはボーナス支給額の5〜10%といわれます。たとえば、手取り50万円のボーナスなら、2万5千円から5万円をお小遣いとして渡すケースが挙げられます。

ただし、ボーナスは貯蓄や家電など、以下のように別の用途で使う家庭が多い傾向です。

| 用途 | 説明 |

|---|---|

| 貯蓄 | 将来のための資金として優先的に確保する |

| 家電の買い替え | 冷蔵庫や洗濯機などまとまった出費に使う |

| 旅行費用 | 家族旅行や帰省費用など特別な支出に充てる |

| 特別費 | 冠婚葬祭費や車の維持費など、臨時的な支出に回す |

貯蓄や特別支出を優先して、ボーナスからのお小遣いをゼロにする家庭もあります。支給額の何割を貯蓄に回し、残りをどう配分するか、事前に夫婦で話し合っておくと良いでしょう。

専門家プロファイルでは、ファイナンシャルプランナーの上津原 章さんが、ボーナスの使い道だけでなく、将来を見据えた資産全体の見直しに関する相談に回答しています。

【質問(要約)】

30代半ばの独身女性です。将来の選択肢を増やすため、1年前から資産運用を勉強しています。現在の収入・支出、貯蓄、投資などの状況を提示しますので、今後の資産形成のために家計全体を見直してアドバイスをいただきたいです。

【回答】

うらじさんへ おはようございます。山口県のファイナンシャルプランナー、上津原です。

貯蓄の面から確認していきます。いただいたデータから貯蓄額をみてみると、

毎月の給料からは、およそ13万円 積立貯金 6万 社債 1万 投資信託積立 4万 500円玉貯金+残金は、証券会社のMRFに入金。

ボーナス 56万円-14.5万円=41.5万円

年間の貯蓄は 13万円×12ヶ月+41.5万円=197.5万円 ということになりますが、実際にその程度貯まっておられますか。

でも、そこまで貯めなくてもいいかもしれませんね。要は、これからの資産運用や貯蓄によって、うらじさんの考えておられる人生の選択肢がどれでも選べることができて、しかも必要最小限の金額であればそれでよいのだと思います。(もちろん、インフレリスクも頭に入れてください。)

それぞれの選択肢を選ぶと、果たしていくらかかるのでしょうか。お金に換算できなかったり、いくらかかるのか分からないものもあると思いますが、一度お金に置き換えたり、具体的に書き出してみるとよいかもしれませんね。お金に置き換える時は、実現可能性は考えずに、ゲーム感覚で行うつもりでいてください。

楽しい人生になるといいですね。

ボーナス時のお小遣いをどうするかは、家庭の貯蓄計画やライフプランによって異なります。専門家に相談すれば、ご自身の状況に合わせた最適な資産配分のアドバイスがもらえます。

お小遣いの金額が決まったら、どこまでの費用を含めるか範囲を決めましょう。

その中でも特に迷いやすい10項目について、一般的な家庭の割合や判断基準を解説します。

家計費なのか、それとも旦那のお小遣いなのか迷った時は「生活に必要なお金か」「本人の自由で使うお金か」の2つに分けて考えると良いでしょう。

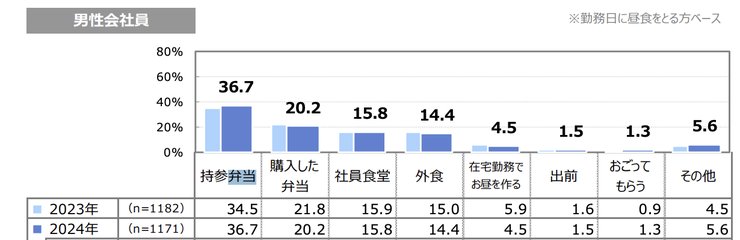

毎日の昼食代(ランチ代)は、旦那さんのお小遣いの中でも特に大きな割合を占めます。SBI新生銀行が実施した「会社員のお小遣い調査(2024年)」では、40%の家庭が「昼食代はお小遣いに含める」と回答していました。

また、男性会社員の1日のランチ代平均は約709円。平日20日勤務と仮定した場合、月14,180円が目安となります。

お小遣いの金額を決める時は、この昼食代を含めるかどうかを最初に明確にしておくことが大切です。事前に決めておくことで「お昼代で足りない」「外食が多くて赤字になる」などの不満が出にくくなります。

また同調査では約36.7%の男性が「お弁当を持参して節約している」という結果も出ています。お弁当を持参している場合、その分を考慮して家庭ごとのルールに合わせた調整を話し合っておくと安心です。

飲み会や交際費は、夫婦間でトラブルになりやすい支出項目の一つです。

SBI新生銀行が実施した「会社員のお小遣い調査(2024年)」のアンケート調査では、飲み会代はお小遣いから捻出している、という意見が4割でした。

飲み会や交際費は、昼食代よりも金額が高くなります。そのため「自分の意思で参加する飲み会はお小遣いから」などの明確なルールが必要です。

たとえば、友人や同僚との任意参加の飲み会は、旦那側の交際費としてお小遣いでやりくりしてもらうのが自然です。

お小遣いに含めない場合は、飲み会の回数を決めるなど、家庭に合ったルールを作っておくと良いでしょう。

携帯・スマホ代の扱いは、契約形態によって分かれる傾向にあります。SBI新生銀行が実施した「会社員のお小遣い調査(2024年)」では、携帯電話代に必要な毎月の平均金額は6,230円でした。お小遣いの使い道として、スマホ代は昼食代に次いで2番目に多い支出項目です。

家計から出す家庭では、家族割引プランなどで契約し、通信費をまとめて支払うケースが多いようです。

一方で、夫婦それぞれが格安SIMや個別契約を利用している場合は、各自のお小遣いから支払うのがスムーズ。

どちらの方法を選ぶにしても、どこまでを家計で負担するか、夫婦で共有しておくことが大切です。

旦那さん個人の趣味や娯楽に使うお金は、お小遣いから出すのが原則です。たとえばゲームやスポーツ観戦など、旦那側が個人で利用するお金は、家計の必需品ではないといえます。

総務省統計局が発表する「家計調査」では、総世帯における教養娯楽費の合計額の平均は月2万1,208円でした。

お小遣いに含めない場合は、「〇万円を超える高額なもの買う場合は事前に相談する」といったルールを決めておくと良いでしょう。

タバコ代や晩酌用のお酒など嗜好品にかかる費用は、お小遣いから出す家庭がほとんどです。

タバコを毎日1箱吸うと、それだけで月に15,000円以上かかる計算になります。お酒を頻繁に飲む場合も、同等かそれ以上のお金がかかるかもしれません。

ただし、家族でお酒を楽しむ場合は、家計から出すのも良いでしょう。家計とのバランスを見ながら決めることが大切です。

散髪代や美容院代については、美容費としてお小遣いから出す、と決めている家庭も多いでしょう。

総務省統計局が2023年に実施した「小売物価統計調査」によると、美容院代の全国平均は3,668円。この金額であれば、毎月のお小遣いから無理なくカバーできる範囲といえます。

また、費用の公平感を保つポイントは「ルールを夫婦でそろえること」です。夫の散髪代をお小遣いから出す場合は、妻の美容院代も自分のお小遣いから支払う形にするとルールが明確になります。

普段着の服やスニーカー、趣味のファッションアイテムなど、私的な衣類はお小遣いから購入してもらうのが一般的です。

「私服はお小遣い、仕事用の服は家計」などルールを明確にしておくと、判断がしやすくなります。購入するのもがお小遣いに含まれるのか、迷うことが減るでしょう。

仕事に不可欠なスーツやワイシャツ、革靴、通勤カバンなどは、仕事で必須の支出。そのため個人の小遣いではなく、生活費にする家庭も多いでしょう。

働くために必要なものは、家計の経費として「夫婦の共通財布」から買うのが合理的です。

ただし、ブランド品にしたいなど希望がある場合は、上限額を決めるのも一つ。「標準的なスーツ代は家計から、差額はお小遣いから」などのルールを持つと、お互い納得しやすくなります。

ガソリン代や交通費は、使用目的で分けるのがポイント。通勤や家族の送迎、日常の買い物などは、生活に必要な移動なので家計から捻出して良いでしょう。

一方、旦那側の趣味のドライブや友人とのツーリングなど、個人的な楽しみで使う分はお小遣いから出す、などのルールも決めておきます。車の使い方や家庭のスタイルに合わせて、無理のないルールを話し合っておきましょう。

結婚式のご祝儀やお葬式の香典、お見舞金などの冠婚葬祭費は、お小遣いの範囲外とする家庭がほとんどです。

ですが、これらは一回あたりの金額も大きくなりがちなので、毎月決まったお小遣いの中から賄うのは、現実的とはいえません。

そのため、特別費として家計で積み立てておく方法をとる家庭もあります。大型出費用として別口座に確保しておくと、急な支出にも慌てず対応できますよ。

ただし、旦那の友人の結婚式に旦那だけが参加する状況であれば、お小遣いから出してもらうのも良いかもしれません。

専門家プロファイルでは、ファイナンシャルプランナーの上津原 章さんが、夫のお小遣いをめぐる夫婦間のトラブルに関する相談に回答しています。相談者の方は、毎月の支出内訳も示しながら、将来への不安を打ち明けています。

【質問(要約)】

夫の残業が増えても家計に余裕がなく、お小遣いを増やせないことで喧嘩が絶えません。夫は消費者金融に手を出したこともあり、離婚も考えています。もうすぐ二人目も生まれる中、私のお金の管理が悪いのでしょうか。将来がとても不安です。

【回答】

peachdogさんへ

こんにちは。上津原マネークリニックの上津原と申します。

もうすぐお子様が生まれる状況の中、不安は少しでも減らしたい気持ち、よく分かります。

ご主人にしてみれば、不幸せになろうと思ってお金を使っているのではなく、あれこれ欲しいものがあるだけなのでしょう。仕事の中でつらいことがあって心に穴が開いていて、その心の穴を埋めるためにお金を使っているのかもしれません。

まずは、「どのようなことがかなったら(ご主人として)幸せなのか。」をご主人に聞きだしてはいかがでしょうか。

そして、「我が家の幸せのために、何が必要なの。」について考えてもらいましょう。

ご主人が自分のことだけを考えていたら、どんなに収入が増えてもお金がたまらないでしょうし、ご主人の小遣いもいつまでたってもふえないと思います。

家計の現状、貯蓄の現状もはっきり言いましょう。ご主人がその現状をpeachdogさんに責め立てたとしたら、「おなかの赤ちゃんに謝ってよ!」というくらいの気持ちがあってもいいと思います。

家計も、二人三脚で一緒に立て直すのが一番効果的だと思います。将来の小遣いアップを約束して、一時的に小遣いを減らすのも、やむなしです。

そして、うまくいったら、今よりもふやしてあげてください。

冠婚葬祭などの臨時出費に備えることはもちろん大切ですが、今回のように日頃のお小遣いが家計の悩みにつながるケースも少なくありません。専門家プロファイルでは、各家庭の状況に合わせたお金に関するアドバイスを受けることができます。

「お小遣い制度を始めたいけど、どうやってルールを決めればいいかわからない」「旦那さんと揉めたくないな」と悩んでいる方も多いのではないでしょうか。

そこで、お小遣いの金額を一方的に決めるのではなく、夫婦で話し合い合意するための3つのポイントを見ていきましょう。

決め方やコツを知っておけば、きっとスムーズに話し合いが進むはずです。

お小遣いの範囲を決める話し合いのコツは、夫婦で情報をオープンにし、お互いの価値観を尊重しながらルールを作ることです。

具体的には、以下の5つのステップで進めるとスムーズです。

| ステップ | 説明 |

|---|---|

| 1. 収入と支出をオープン化する | ・収入、住宅ローン、生活費などの支出をすべて開示する ・家計の全体像を見える化する |

| 2. 家計の収支バランスを確認する | ・毎月の収入から生活費や貯蓄額を把握する ・自由に使えるお金の総額を確認する |

| 3. 互いの譲れない支出を共有する | ・趣味費や交際費の予算を決定する ・譲れない支出を共有する |

| 4. 費目ごとの負担元を明確化する | ・費目ごとの線引きをハッキリさせる |

| 5. 試行期間を設ける | ・決めたルールで数ヶ月試す ・問題がないかあれば修正する |

最初から完璧を目指す必要はなく、お金の管理方法を夫婦で少しずつ話し合うことで、衝突を避けられます。

お小遣いの金額は、家計全体から逆算して決めるのが基本。赤字にならないよう明確に金額を設定します。

お小遣いの範囲の設定に使えるルールは以下の3つです。

| 設定方法 | 概要 |

|---|---|

| ①「手取りの1割」ルール | 手取り収入の約10%をお小遣いに充てる。収入に応じて自動的に増減するため公平感があるが、あくまで目安。 |

| ②「生活費・貯蓄優先」ルール | 毎月の手取りから生活費と貯蓄額を先に差し引き、残った金額をお小遣いの原資にする。貯蓄を後回しにしない確実な方法。 |

| ③「必要経費積み上げ」ルール | 昼食代(月1万円)や飲み会代(月5千円)など、お小遣いで賄う費用を足し上げ、娯楽費を加えて金額を決める。実態に合った設定ができる。 |

家計全体とのバランスを見て、家庭に合わせたルールを作りましょう。

旦那さんから「お小遣いが足りない」といわれた時は、感情的にならず冷静に話し合うことが大切です。

新生銀行の「2018年サラリーマンのお小遣い」という調査では、お小遣いが足りない時、62%の人が「我慢する」と回答してます。

もし足りなくなった場合、カードローンなどで借金をする前に、まずは支出を見直しましょう。

たとえば、昼食をお弁当に変える、タバコや缶コーヒーを控えるだけで月5,000〜10,000円ほど節約になるケースもあります。協力して家計を整えるチャンスと考えながら、円滑な夫婦関係を保ちましょう。

専門家プロファイルでは、ファイナンシャルプランナーの上津原 章さんが、将来設計と夫のお小遣いのバランスに悩む相談に回答しています。

【質問(要約)】

結婚を機に不本意な転職をした夫から、気を紛らわせるためと月8.5万円の高額なお小遣いを要求されました。彼の気持ちも汲みたいですが、将来の住宅購入や子どものための貯蓄も必要です。妥当な金額がわからず悩んでいます。

【回答】

とださんへ こんばんは。ファイナンシャルプランナーの上津原です。

ご主人もかなりお気持ち大変なのでしょう。でも、もしご主人が希望通りの職種だったとして、将来どんなことをしたかったのかもすごく気になります。

小遣いを決めるにしても、ご主人が将来本当にしたいことは何か、かなえたいことは何かを考えてから決めたほうが良いように思います。それがマイホームか、家族計画のことか、それとも他のことかは分かりませんが、できるだけ具体的にしたほうが良いと思われます。

私も一度、病気で不本意な転職をしたことがあります。その時はものすごくつらいものです。とださんがどんなになぐさめてもしばらくはわだかまりが残るでしょう。時間がたてば、ご主人が本当に誠実に仕事をされていれば、今の経験も無駄でなかったと気づくでしょう。

将来計画を立ててその上での小遣い8.5万円であればよいのですが、目先のことだけにとらわれているとしたら、あくまでも私の申すことですが、将来とてつもなく大きなものを失いそうな気がしてなりません。

お小遣いの金額は、夫婦の将来設計に大きく関わる重要な問題です。当事者同士では感情的になってしまいがちな場合は、専門家の客観的なアドバイスを参考にしてみるのも一つの方法です。

旦那さんのお小遣いについて、よくある質問に回答します。疑問をお持ちの方は参考にしてください。

2万円のお小遣いが少ないかどうかは、収入とのバランスで決まります。たとえば、手取り20万円なら2万円は、手取りの1割程度のため妥当です。

金額だけでなく、お互いに納得できる金額であるか「お互いが心地良いバランスが取れているか」を考慮して話し合いましょう。

夫婦で話し合い、お互いに合意できればお小遣い制をやめることは可能です。

ただし、ルールを決めずにお金を自由に使える状態だと、支出が増えるなどトラブルにつながるかもしれません。家計を守るために、具体的なルールを決めてから制度を変えてみると良いでしょう。

手取り30万円の場合、目安は1割の3万円が理想です。ただし、お小遣いの金額は家庭の状況によって変わります。

たとえば、子どもの教育費がかかる時期だと、25,000円程度に抑える方がいいかもしれません。昼食代や携帯代を含めるかどうかでも金額は変わるので、家庭に合わせた金額にしましょう。

旦那のお小遣いは、給与の1割前後が一般的な目安です。

貯蓄を優先する家庭では、給料の5%に抑えると良いでしょう。一方、共働きで余裕があれば15%にするなど、家計の状況に合わせて調整することが大切です。

本記事では、旦那さんのお小遣いに含まれる費用や平均相場について解説しました。

お小遣いの平均は約3万円ですが、収入や家庭状況によっても金額が異なります。

一般的な相場を把握しながら、自分たちの家計に合った金額を夫婦で話し合うと良いでしょう。

旦那さんのお小遣いに関する悩みや夫婦での話し合いが難しいと感じた時は、専門家のアドバイスを参考にするのも一つの手です。幅広い分野の専門家が回答する無料Q&Aが充実した専門家プロファイルを活用すれば、あなたの状況に合わせたアドバイスを得られます。

気になることがあれば、ぜひ質問してみてください。