金投資をおすすめしない5つの理由と失敗しない資産運用の選び方

専門家プロファイル編集局

お悩みProfile

iDeCoは加入中の節税メリットばかりが注目されますが、受け取り方によっては数十万円単位で手取りが変わることがあります。

たとえば、1,500万円を受け取る場合でも、一時金なら税金が0円で済むケースがある一方、年金受取では約50万〜60万円の税負担が生じることもあります。

違いを生むのは「一時金」「年金」「併用」という選択です。

制度を正しく理解していないと、本来払わなくてもよかった税金を支払う可能性があります。※

まずは、受け取り方ごとの仕組みと税金の違いを整理していきましょう。

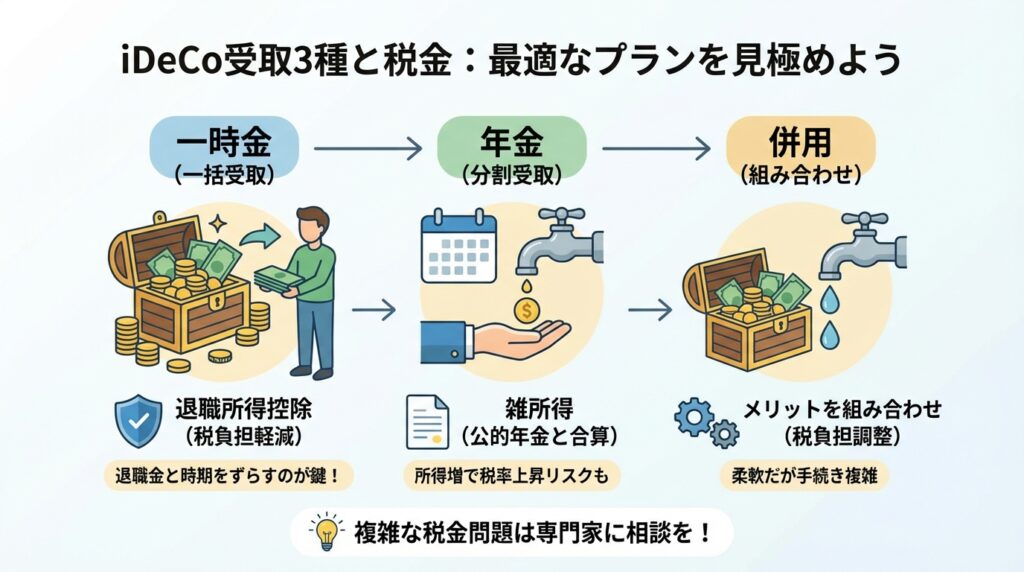

実は受け取り方には「一時金」「年金」「併用」の3つの選択肢があり、どれを選ぶかで手元に残る金額が大きく変わります。

まずはそれぞれの特徴と税制上の違いを理解し、ご自身に最適なプランを見極めましょう。

3つの受け取り方には、それぞれ明確なメリットとデメリットがあります。

ご自身のライフプランや資産状況、そして「退職金があるかどうか」によって最適な選択肢は異なります。

| 受取方法 | 特徴 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|---|

| 一時金 | 資産を一括で受け取る | 退職所得控除が適用され、税負担が大幅に軽くなるケースが多い | 会社の退職金と時期が重なると控除枠を超え、税金が高くなる可能性がある | 退職金がない人、または退職金と受取時期を5年以上ずらせる人 |

| 年金 | 5年〜20年で分割して受け取る | 一時金で非課税枠を超えてしまう場合、課税タイミングを分散できる | 公的年金等と合算され、毎年の所得税・住民税・社会保険料が増える | iDeCo資産が非常に多く、一時金だと控除枠を大幅に超えてしまう人 |

| 併用 | 一部を一時金、残りを年金で | 一時金と年金のメリットを組み合わせ、税負担を調整できる | 手続きが複雑になりがちで、対応していない金融機関もある | 住宅ローン完済などまとまった資金と、日々の生活費の両方が必要な人 |

受け取り方によって税金の種類(所得区分)が変わる点が、iDeCoの税制を理解する最大のポイントです。

複雑な税金問題は一人で抱え込まず、専門家に相談してみてはいかがでしょう。

iDeCoの税金を最小限に抑える鍵は、国が用意した2つの控除、「退職所得控除」と「公的年金等控除」をいかに使い切るかにあります。

ご自身の勤続年数や年齢で控除額がいくらになるのか、具体的な数字を確認しておきましょう。

一時金受け取りで使える「退職所得控除」は、iDeCoの加入期間(会社員の場合は勤続年数とみなされる期間)が長いほど有利になる仕組みです。

| 加入期間 | 控除額 |

|---|---|

| 10年 | 400万円 |

| 20年 | 800万円 |

| 30年 | 1,500万円 |

| 35年 | 1,850万円 |

| 40年 | 2,200万円 |

例えば加入期間が30年あれば、1,500万円までは税金ゼロで受け取れます。

この強力な非課税枠を使わない手はありません。

年金形式で受け取る場合は「公的年金等控除」が適用されます。

こちらは年齢と、iDeCoを含む公的年金等の収入合計額によって控除額が決まります。

| 公的年金等の収入合計額 | 控除額 |

|---|---|

| ~330万円 | 110万円 |

| 330万円超~410万円 | 収入額 × 25% + 27.5万円 |

| 410万円超~770万円 | 収入額 × 15% + 68.5万円 |

注意点は、iDeCo単体ではなく「公的年金(厚生年金など)と合算」されることです。

すでに公的年金が多い方は、iDeCoを受け取ると控除枠をすぐに超えてしまい、課税対象額が増える傾向にあります。

仕組みがわかったところで、実際に数字を入れて計算してみましょう。

受け取り方ひとつで手取り額にどれほどの差が出るのか、具体的なシミュレーションで比較します。

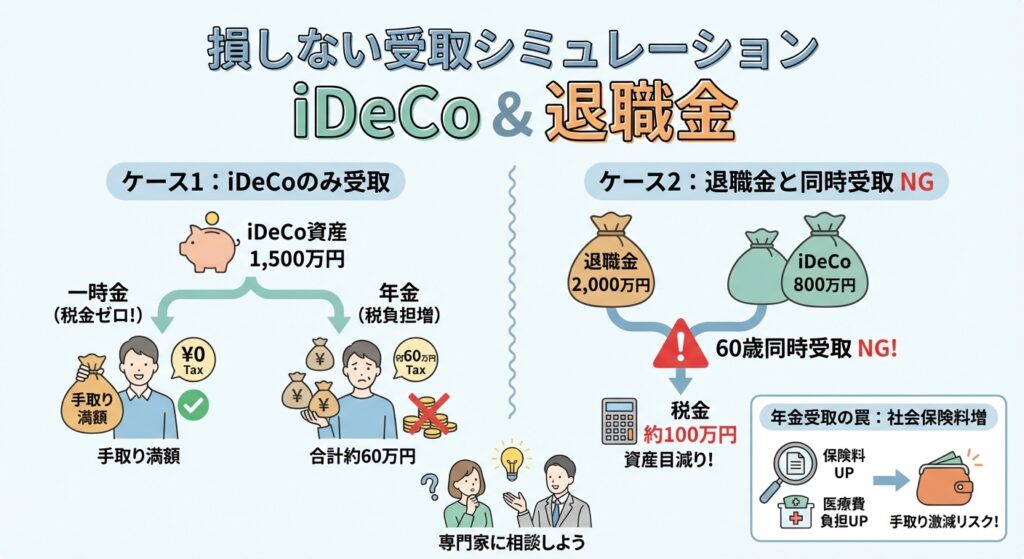

まずは、退職金制度がない会社員や自営業の方など、iDeCo資産のみ(加入期間30年)を受け取るケースです。

| 受取方法 | 税金の計算 | 税負担(目安) |

|---|---|---|

| 一時金 | 1,500万円 - 控除1,500万円 = 0円 | 0円 |

| 年金 (10年分割) | 年150万円 - 控除110万円 = 40万円(課税所得) | 約60万円 (10年間の合計) |

※65歳受給開始、公的年金なしと仮定。所得税・住民税の概算。

結果は一目瞭然です。

一時金なら退職所得控除の枠内に収まり税金ゼロですが、年金で受け取ると毎年課税され、合計で約60万円もの税金を払うことになります。

退職金がない方は、基本的に一時金受け取りが有利と言えます。

次に、最も注意が必要な「会社の退職金」と「iDeCo」を同じ年に一時金で受け取るケースです。

この場合、退職所得控除は勤続年数の長い方(35年=1,850万円)のみが適用され、合算はされません。

もし受け取り時期をずらしていれば、この100万円近い税金は大幅に圧縮できた可能性があります。

安易な同時受け取りは、資産を大きく目減りさせる原因になります。

「年金受け取りなら税金を分散できるからお得」という説には、重大な落とし穴があります。

それは「社会保険料」です。

iDeCoを年金で受け取ると「雑所得」が増え、これが国民健康保険料や介護保険料の算定ベースになります。

目先の税金が数万円安くなっても、社会保険料がそれ以上に増えては本末転倒です。

税金だけでなく、死ぬまで続く社会保険料コストまで見据えなければ、本当の「手取り最大化」は実現できません。

ここまで複雑な制度を完璧に理解し、最適な選択を取るのは非常に困難です。一人で悩まず、一度専門家に相談してみてはいかがでしょう。

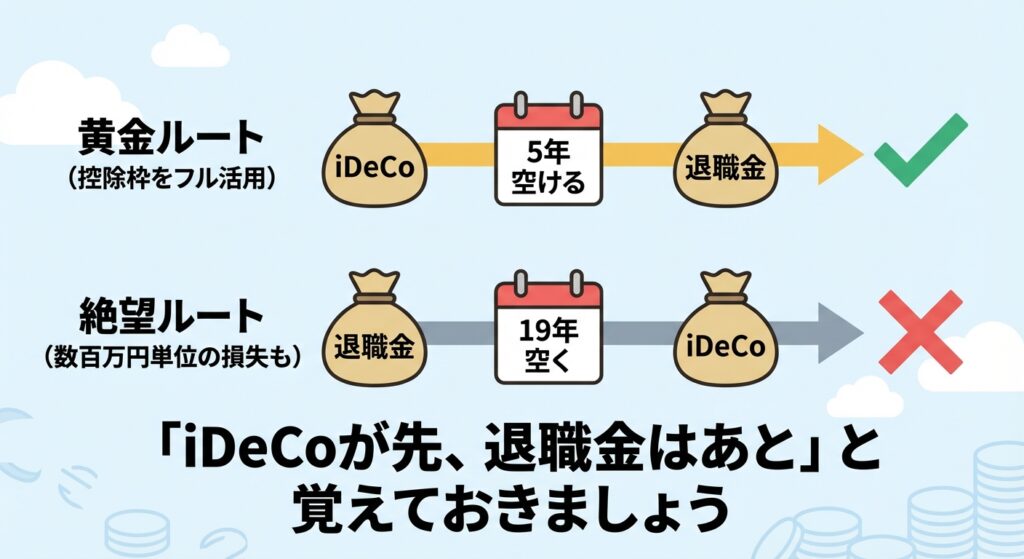

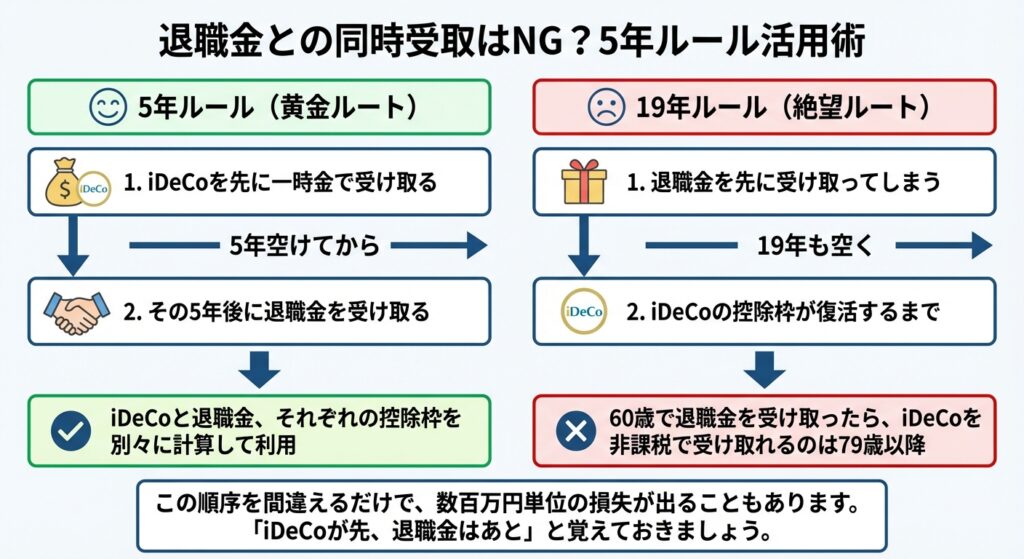

会社の退職金がある方は、iDeCoとの受け取り順序がすべてを決めると言っても過言ではありません。

ここでは、控除枠を最大限活用するための「黄金ルート」を解説します。

退職所得控除をフル活用するには、「iDeCoを先に受け取り、5年空けてから退職金を受け取る」のが鉄則です。

この順序を間違えるだけで、数百万円単位の損失が出ることもあります。

「iDeCoが先、退職金はあと」と覚えておきましょう。

ご自身の状況に合わせて、どのパターンが最適かチェックしてみましょう。

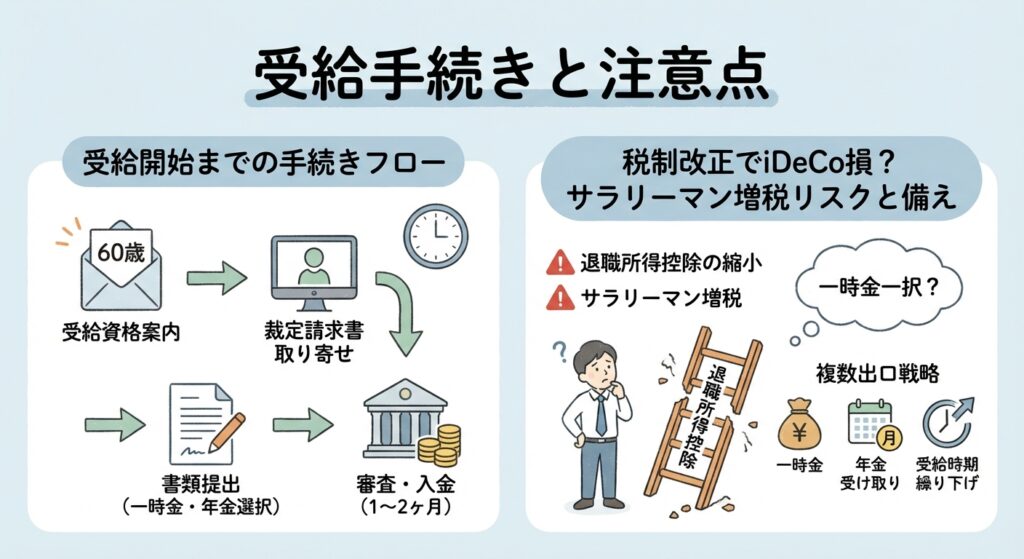

方針が決まったら、最後は手続きと将来のリスク管理です。

スムーズな受給と、制度変更への備えを確認しておきましょう。

iDeCoの受け取りは自動ではありません。

ご自身で金融機関へ請求する必要があります。

現在のシミュレーション結果を過信するのは危険です。

政府税制調査会では、「退職所得控除の縮小」が議論されており、これは事実上のサラリーマン増税です。

iDeCoの税金を抑え、手取りを最大化するための戦略を解説してきました。

複雑な制度ですが、押さえるべきポイントは以下の3点に集約されます。

まずは、ご自身が利用している金融機関(運営管理機関)のウェブサイトにログインし、「現在の資産額」と「加入者期間」を正確に把握してください。

その上で、各社が提供しているシミュレーションツールを使い、ご自身の数字で試算してみることを強くお勧めします。

漠然とした不安を具体的な数字に変えることが、賢い出口戦略への第一歩です。