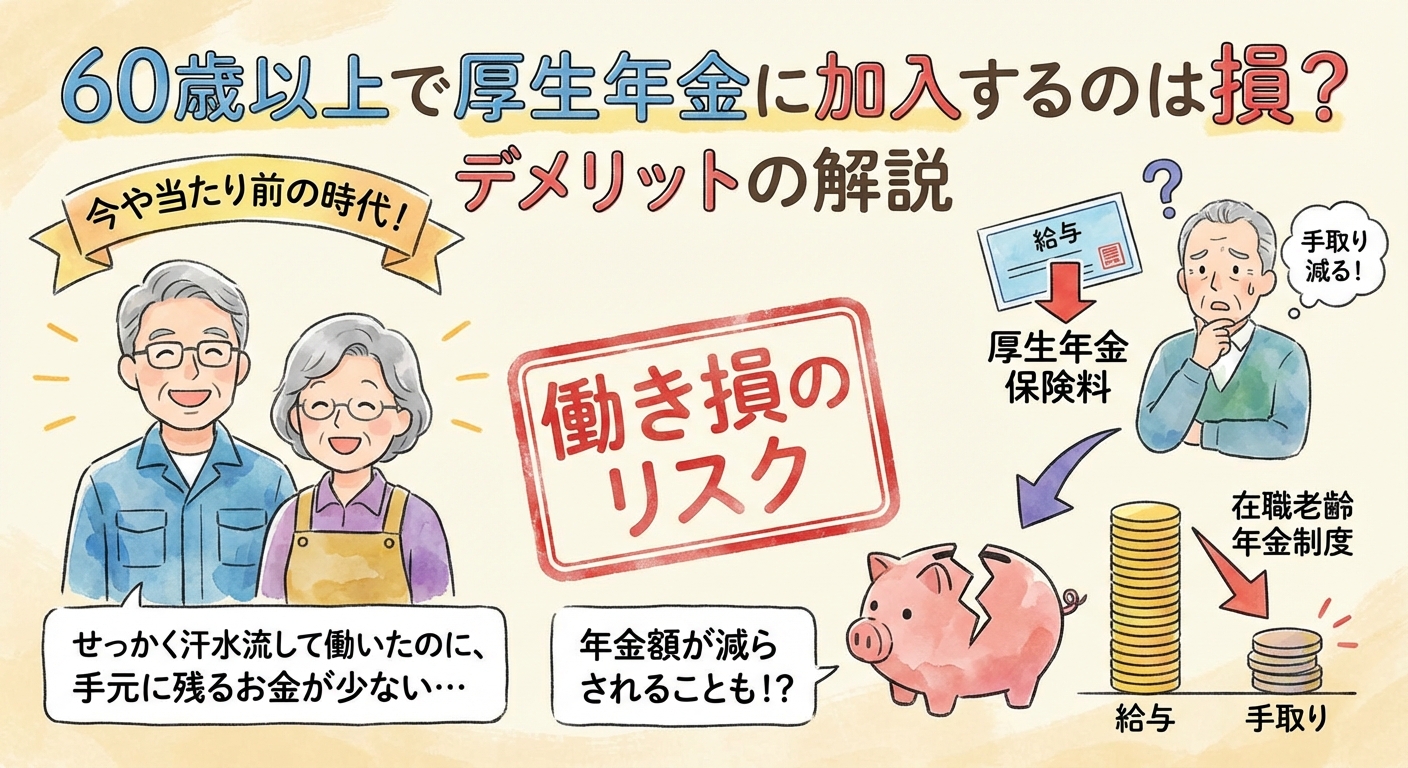

60歳以上で厚生年金に加入するのは損?デメリットの解説

専門家プロファイル

お悩みProfile

産休・育休中の家計は、ただでさえ心配事が尽きないもの。

実際、全国調査(2023)によると、子育て期で最も経済的に厳しい時期は「出産直後〜産後半年」と回答した世帯が39.0%にのぼりました。

さらに、赤字世帯は全体の63.3%に達し、「赤字で貯金を取り崩している」家庭が31.0%、「借金で生活している」家庭が32.3%という深刻な実態も明らかになっています。黒字で貯蓄できている世帯はわずか1.5%にとどまり、育児初期は家計が最も脆弱になる時期であることが数字からも読み取れます。

(引用:経済的に困難な状況にある世帯の 乳幼児の生活状況調査)

こうした背景から、産休・育休中に「どの制度を使えば少しでも家計を支えられるか」という判断は、単なる節約術ではなく、生活の安定に直結する重要なテーマです。

特に「扶養に入るべきか」「育児休業給付金をもらうべきか」という選択は、数十万円の差が生まれることもあるため、多くの出産前後のママやパパが頭を悩ませています。

加えて、これらの制度にはそれぞれ支給額や所得の「上限」が設けられている点にも注意が必要です。例えば、扶養に入る際には年収130万円(月額約10万8千円)という目安があり、育児休業給付金にも最大支給額が定められています。また、給付金は税法上「非課税所得」として扱いが異なるため、扶養や控除の計算において混同しないことが大切です。

保険や扶養の制度が複雑で、どこから手を付ければいいのか分からないと感じている方も多いのではないでしょうか。この選択が家計に与える金銭的な影響や、社会保険制度との関係性を理解することは、大きな節税効果を得る上で非常に重要ですよね。

そこで、あなたご自身のこの時点での状況ならどのような選択が最適か、たった30秒で見つかる診断チャートを提供しています。忙しい育児の合間でも、サクッと一覧を確認できるようになっていますので、ぜひ活用した上で記事を読んでみてください。

扶養に入るか、それとも育児休業給付金を受け取るか—この判断で数十万円の差が生まれることもあります。制度の仕組みが複雑で、「どちらを選べばいいのかわからない」と悩んでいる方は多いかもしれませんね。

でもご安心ください。たった30秒で答えが導き出せる診断チャートをご用意しました。育休中の収入状況や家族の状況に合わせて、あなたにとって最適な選択肢が見えてきます。忙しい育児の合間でも、サクッと確認できるようになっていますので、ぜひ参考にしてみてください。

まずは以下の質問に順番に答えていきましょう。ご自身の該当する「はい」「いいえ」で進むだけなので、直感的に判断できます。

【STEP1】現在の雇用保険加入状況を確認

【STEP2】育休前の勤務実績をチェック

【STEP3】復職の意思を確認

【STEP4】給付金額と扶養メリットの比較

【STEP5】家計の健康保険料負担を検討

このフローチャートは、あくまで目安となる判断材料の一つをご紹介したものです。実際の制度適用には細かい条件がありますので、最終的には勤務先の人事部門や年金事務所、社会保険労務士などの専門家にも確認することをおすすめします。

診断チャートで導かれた結果に応じて、具体的なアドバイスをお伝えします。それぞれのパターンで注意すべきポイントや、手続きの流れも含めて解説していきますね。

■給付金受給パターンの方へ

育児休業給付金を受給するメリットが大きいと判断されたあなたは、まず給付金の申請手続きを進めましょう。育休開始から67日以内に第1回目の申請が必要です。その後は2ヶ月ごとに継続申請を行います。

給付金額は育休開始から6ヶ月間は賃金の67%、その後は50%です。たとえば月収25万円だった場合、最初の半年は月約16万7千円、その後は月約12万5千円が支給されます。この金額は非課税(所得税や住民税がかからない)という点も大きなメリットですね。この計算により、具体的にいくらもらえ、得しているのかが明確になります。

ただし、給付金を受給している間は、原則として配偶者の社会保険の扶養に入ることはありません。健康保険料や厚生年金保険料は育休中は免除されています。復職後に扶養から外れる手続きが必要になることは、念のため覚えておいてくださいね。

■扶養加入パターンの方へ

扶養に入ることで家計の負担を軽減できると判断されたあなたは、配偶者の勤務先で扶養加入の手続きを進めることになります。健康保険の家族分の保険料が実質無料になり、国民年金第3号被保険者(保険料を自分で払わなくても年金加入期間にカウントされる制度)として年金保険料の納付も不要になります。

扶養加入のメリットは、手続きが比較的簡単で、家計の固定費を大幅に削減できる点です。特に育休前の収入が少なかった方や、復職の予定が不明確な方にとっては、安定した保障を得られる選択肢と言えるでしょう。

ただし扶養に入る場合、今後パートタイムなどで働く際は、年収130万円(月額約10万8千円)の壁を意識する必要があります。この金額を超えると扶養から外れるため、将来の働き方も含めて計画を立てておくと安心です。

■判断に迷う場合のアドバイス

診断チャートを試してみても「どちらがいいか決めきれない」という方もいらっしゃるかもしれません。そんな時は、以下の観点から改めて検討してみませんか?

短期的な収入面では育児休業給付金の方が有利なケースが多いものです。しかし、復職時期が未定だったり、第2子の予定があったりする場合は、扶養加入の方が安定感があるでしょう。また、ご家族全体の税負担や、配偶者の勤務先の家族手当なども影響する場合があります。

最終的な判断に迷ったら、お住まいの地域の社会保険労務士や、勤務先の人事担当者に相談してみることをおすすめします。あなたの具体的な状況に応じて、より詳細なシミュレーションを行ってもらえるはずです。一人で悩まず、専門家の知見を活用することで、より適切な選択につながりますよ。特に税額のシミュレーションには専門知識が必要なため、専門家と相談しながら、最適な見直しと調整を進めるのが確実です。

個人によってそれぞれ給付の対象であるか、どれくらい得をするかは大きく変わってきます。そのため、それぞれ複雑な悩みを持っている方が多いです。

専門家プロファイルでは、多くの人が専門家に相談をしています。

【質問①】

現在正社員で働いていて、年明けから産休育休に入る予定でいます。

出産一時金42万、育児給付金おおよそ120万受給予定ですが、この状況で主人の社会保険の扶養に入ることは可能でしょうか?

【質問②】

現在1人目の育休中で、2人目を妊娠中(出産予定:29年11月)。1人目の育休から一度も復帰せずに2人目・3人目と続けて出産した場合、3人目でも育児休業給付金を受け取れるのか、また受給するにはいつまでに出産すればよいのか(遡及期間の制限)**を知りたい。給付金の有無で復帰計画や妊娠時期を検討したい。

引用:専門家プロファイル「復帰をしないままの、年子の育児休業給付金について」

育児休業給付金に関して悩む方はとても多いですが、実際の不安な点は人それぞれです。迷う場合はぜひ以下の専門家プロファイルから気軽に専門家に相談してみてください!

育休中に「損をしたくない」「最適な選択をしたい」と考えるのは当然ですよね。結論からお伝えすると、ほとんどのケースで「育児休業給付金をもらいながら、税法上の扶養に入る」のが最もお得です。

なぜなら、育児休業給付金は非課税で受け取れて、さらに夫の税金が安くなるメリットも同時に享受できるから。ただし、これにはいくつかの重要なポイントがあります。一緒に見ていきましょう。育児休業給付金と関連する制度を理解することで、受け取れるお金や、保険料の負担について正しい判断ができます。

「扶養に入る」と聞くと、なんだか複雑に感じるかもしれません。実は、これには全く異なる2つの制度があるんです。この2つを混同すると、せっかくの給付金を受け取れなくなったり、税金面での優遇を逃してしまう可能性もあります。

1つ目が「社会保険の扶養」。これは健康保険と厚生年金保険の扶養を指します。夫の勤務先の健康保険組合などに加入することで、あなたの社会保険料(健康保険料と厚生年金保険料)の負担がゼロになる制度ですね。医療費の自己負担割合は通常通り3割のままです。この扶養に入るには、通常「年収130万円未満」といった条件があります。

2つ目が「税法上の扶養」。こちらは所得税や住民税の計算で使われる制度です。夫が「配偶者控除」や「配偶者特別控除」を受けられることで、夫の税金が安くなります。配偶者控除を受ける目安は「年間所得48万円以下(給与収入なら103万円以下)」、配偶者特別控除は「年間所得133万円以下(給与収入なら201万円以下)」が一般的です。

この2つは全く別の制度なので、片方だけ適用を受けることも可能です。育児休業中のあなたにとって重要なのは、どちらの扶養なら育児休業給付金と両立できて、家計に一番メリットがあるか、という点ではないでしょうか。

【ここが一番大切!】育休中は、基本的に社会保険の扶養を考える必要なし!

まず、育休中の会社員の内、多くの人が誤解しやすい点をお伝えします。

あなたは育児休業中も、元の会社の健康保険と厚生年金保険に加入したままです。そして、育休期間中はこれらの社会保険料が免除されるのです。

つまり、夫の社会保険の扶養に入らなくても、あなたの社会保険料はタダ。ご自身で保険料を支払われる必要もありませんし、夫の扶養に入ることで得られる社会保険料のメリットは、すでに享受している状態なんですね。

この大前提があるため、ほとんどのケースで「育休中に夫の社会保険の扶養に入る」という選択肢は考えなくて大丈夫。ご自身の会社に在籍している間は、ずっとその会社の社会保険の被保険者(加入者)のまま、保険料免除の恩恵を受け続けられます。この免除期間は、原則として一定の要件を満たす限り継続します。

では、「社会保険の扶養に入ると育児休業給付金がストップする」という話を聞いたことはありませんか?これは、あなたが育休を機に会社を退職し、夫の社会保険の扶養に入り直す場合の話です。

育児休業給付金は、雇用保険から支給される制度です。そのため、あなたが「雇用保険の被保険者(加入者)」であることが大前提となります。

もしあなたが会社を退職し、夫の社会保険の扶養に入った場合、同時にあなたの「雇用保険の被保険者資格」(雇用保険の加入者であること)も失われます。雇用保険の加入者でなくなれば、当然ながら育児休業給付金を受け取る権利もなくなってしまうというわけですね。

たとえば、月額20万円の育児休業給付金を受給している方が、退職して社会保険の扶養に入ってしまうと、年間240万円もの給付を失うことになります。一方、社会保険の扶養に入ることで節約できる保険料は年間30〜40万円程度が目安です。経済的に見ても、給付金を受け続ける方がメリットは圧倒的に大きいと言えます。

つまり、育休後に復職する予定がある方や、育休中に退職を考えていない方は、この「社会保険の扶養に入ると給付金がストップする」という心配はほとんどいりません。なぜなら、あなたは引き続き会社の社会保険に加入しているからです。

一方で、税法上の扶養であれば、育児休業給付金と両立できます。これは、育休中のママにとって本当に嬉しいポイントですよね。

なぜ両立できるかというと、育児休業給付金は所得税法上、「非課税所得」として扱われるからです。つまり、いくら給付金を受け取っても、税金上の「所得」にはカウントされません。夫の配偶者控除の要件である「年間所得48万円以下」の計算でも、育児休業給付金は含まれないのです。

具体的な例で考えてみましょう。育児休業前の給与が月20万円だった場合、育児休業給付金は月額約13万円(給与の67%)が支給されます。年間で約156万円の給付を受けても、税務上は所得ゼロ円として扱われるため、夫は配偶者控除の対象にできます。

夫が配偶者控除を受けることで、夫の所得税と住民税が軽減されます。夫の年収が500万円程度の場合、配偶者控除により年間約7〜11万円の税金が安くなるケースが多いです。育児休業給付金156万円と税制優遇約10万円の両方を受けられるのですから、家計にとって大きなメリットになりますね。

ただし、育児休業中でも賞与が支給されたり、復職後に年末調整の対象となる給与を受け取ったりした場合は注意が必要です。これらは課税所得に含まれるため、配偶者控除の要件を超えてしまう可能性があります。

税法上の手続きは年末調整や確定申告で行います。育児休業給付金の受給には何の影響もありませんので、ご安心ください。むしろ、適切に手続きを行うことで、給付金と税制優遇の両方の恩恵を最大限に受けることができますよ。

育児休業給付金と扶養制度について正しく理解するには、まずそれぞれが異なる保険制度に基づいていることを知っておくことが大切です。この違いを把握すれば、手続きのタイミングや影響範囲が見えてくるでしょう。

育児休業給付金は「雇用保険」から支給されます。これは主に失業時の生活保障や職業訓練を目的としており、育児休業給付金もその一環として「働く人が安心して子育てできる環境」を支える役割を持っています。雇用保険の被保険者資格(雇用保険の加入者であること)は、育児休業中も継続されますので、給付金の受給資格に影響はありません。

一方、扶養制度で関係するのは「社会保険(健康保険・厚生年金)」と「税法」の2つでしたね。

【育休中の扶養手続き、ここがポイント!】

育休中のあなたが扶養の手続きを考える際、基本的には**夫の税金が安くなる「税法上の扶養(配偶者控除)」**だけを意識すれば大丈夫です。

あなたの社会保険料は、育休中は会社に在籍したまま免除されているからです。夫の社会保険の扶養に入る必要は、ほとんどありません。

税法上の扶養の手続きは、夫の勤務先の年末調整で行うか、ご自身で確定申告をする形になります。夫の会社から「扶養控除等申告書」が渡される際に、あなたの収入状況(育児休業給付金は所得に含まない)を正確に伝えれば問題ありません。

もし育休を機に退職し、夫の社会保険の扶養に入る場合は、夫の勤務先で「被扶養者異動届」などの必要書類を取得し、あなたの健康保険(国民健康保険または元の会社の健康保険)から外れる手続きをしましょう。この時、国民年金も「第3号被保険者」(自分で保険料を払わなくても年金加入期間にカウントされる制度)への切り替えが必要です。手続きは夫の勤務先を通じて行うのが一般的です。

この期間も、国民年金第3号被保険者として保険料の負担なく、将来の年金受給額に反映されますのでご安心ください。

手続きのタイミングは、育児休業開始と同時、あるいは給付金の支給決定後に行うケースが多いです。健康保険組合によって対応が異なる場合もありますので、事前の確認がとても大切になります。

制度の仕組みは複雑に感じられるかもしれませんが、事前に正しい情報を把握しておけば、育児休業期間中の経済的負担を適切に軽減できます。不明な点がある場合は、配偶者の勤務先の担当者や社会保険労務士に相談することで、ご自身の状況に最も適した方法を見つけることができるでしょう。

育休を取得する際、「育児休業給付金を受け取り続けるべき?それとも夫の扶養に入った方がお得?」という疑問は尽きませんよね。実は、この判断はあなたの育休前の年収によって大きく結果が変わります。

育児休業給付金は原則として最長1年間(保育園に入れない場合は最長2年間)受給できます。一方で、扶養に入ると夫の配偶者控除による税負担軽減というメリットがありましたね。どちらが家計にとって有利なのか、具体的な年収例を使って比較してみましょう。

実際の数字の内訳を知ることで、あなたが業務に戻ってからの生活設計を考える上で最適な選択が見えてくるはずです。

育休前の年収が300万円だった場合、育児休業給付金を受け取る方が、年間で約15万円お得になるケースが多いです。具体的な内訳を表で見てみましょう。

| 項目 | 給付金受給パターン | 扶養に入るパターン(※) |

| あなたの年間収入 | 約175万円(給付金) | 0円(給付金は受け取れない) |

| 社会保険料免除 | あり(会社の社会保険) | あり(夫の社会保険) |

| 夫の税金軽減効果 | 約3〜4万円(配偶者控除) | 約3〜4万円(配偶者控除) |

| 合計のメリット | 約178〜179万円 | 約3〜4万円 |

| 差額 | 給付金受給パターンが約175万円お得! | |

| ※「扶養に入るパターン」は、育休中に給付金を受け取らず退職し、夫の社会保険・税法上の扶養に入った場合の目安です。あなたの社会保険料免除はどちらのパターンでも基本的に受けられます。 |

年収300万円の場合、月収は約25万円です。育児休業給付金は最初の180日間が月約16.7万円、その後は月約12.5万円が支給されますので、1年間の総額は約175万円にもなります。

この金額は非課税なので、所得税や住民税はかかりません。さらに夫の配偶者控除で税金も安くなるので、家計にとって大きな助けになりますね。給付金を非課税で受け取ることは、女性本人の貯蓄だけでなく、他の家族の金銭的な計画にも関連してきます。

次に、育休前の年収が400万円の場合、育児休業給付金と扶養の差はさらに広がります。この年収帯では、育児休業給付金を選択することで、年間で約30万円以上お得になるケースが多いです。

| 項目 | 給付金受給パターン | 扶養に入るパターン(※) |

| あなたの年間収入 | 約232万円(給付金) | 0円(給付金は受け取れない) |

| 社会保険料免除 | あり(会社の社会保険) | あり(夫の社会保険) |

| 夫の税金軽減効果 | 約7〜11万円(配偶者控除) | 約7〜11万円(配偶者控除) |

| 合計のメリット | 約239〜243万円 | 約7〜11万円 |

| 差額 | 給付金受給パターンが約232万円お得! | |

| ※「扶養に入るパターン」は、育休中に給付金を受け取らず退職し、夫の社会保険・税法上の扶養に入った場合の目安です。あなたの社会保険料免除はどちらのパターンでも基本的に受けられます。 |

年収400万円の場合、月収にして約33万円ですね。育児休業給付金は最初の180日間で月約22.1万円、その後は月約16.5万円となり、1年間の総受給額にして約232万円もらえることになります。

記載されているとおり、給料が高いほど育児休業給付金の受給額も増加するため、扶養に入ることによるメリット(税金軽減)との差はどんどん広がります。やはり、育児休業給付金を受け取る選択が圧倒的に有利なのがわかりますね。

育児休業給付金を受け取っている間は、雇用保険の被保険者(加入者)として扱われます。万が一、会社が倒産したり、復職できない状況になったりした場合の保障も継続されるので、安心感があります。

それでは、どんな場合に扶養に入る方が有利になるのでしょうか。損益分岐点と具体的な判断基準を整理してみましょう。

実は、現在の制度では、育児休業給付金を受け取れる年収帯であれば、ほとんどのケースで育児休業給付金の方が有利になります。損益分岐点が生まれるのは、育休前の年収がかなり低い場合や、特殊な事情がある場合に限られます。

具体的には、育休前の年収が150万円以下程度の場合に、扶養に入ることを検討する価値が出てくるかもしれません。この年収帯では育児休業給付金の受給額が月額5〜7万円程度となり、夫の税金軽減メリットとの差が小さくなるからです。

しかし、年収が低い場合でも、育児休業給付金には「雇用保険の継続」という大きなメリットがあります。育児休業給付金を受給している間は雇用保険の加入者として扱われるため、復職時の再就職手当や、万が一の失業時の基本手当受給資格などが維持されるんですね。これは本当に心強い保障です。

判断基準として最も重要なのは、「育休後に同じ職場に復職する予定があるかどうか」です。もし復職予定があり、育児休業給付金の受給要件を満たしている場合は、年収に関係なく育児休業給付金を選択することをおすすめします。

一方、育休中に退職を予定している場合や、復職時期が大幅に遅れる可能性がある場合は、扶養に入ることも選択肢の一つになるかもしれません。ただし、一度退職して夫の社会保険の扶養に入ると育児休業給付金は受給できなくなりますので、慎重な判断が必要です。

このような複雑な計算や将来の見通しに不安を感じる時は、ハローワークや会社の人事担当者、そして税理士などの専門家に相談してみましょう。あなたの具体的な状況に応じて、最も適した選択肢を見つける手助けをしてくれますよ。一人で悩まず、専門家の知見を借りることで、安心して決断できるはずです。

育休中の扶養切り替えって、いつ・どこで・何を準備すれば良いのか分からなくて不安ですよね。手続きのタイミングを間違えると、もらえるはずのお金に影響が出るかもしれません。ここでは、あなたが損しないための正しい流れを把握していきましょう。

育休中にあなたが考えるべき「扶養に入る手続き」は、主に夫の税金が安くなる「税法上の扶養(配偶者控除)」に関わることです。

すでに解説した通り、育休中のあなたは元の会社の社会保険に加入したまま保険料が免除されています。そのため、夫の社会保険の扶養に改めて入る必要は基本的にありません。

税法上の扶養(配偶者控除)の手続きの流れ

この手続きは、夫の勤務先の年末調整で進めるのが一般的です。

この手続きで、夫の所得税や住民税が安くなるメリットが受けられますよ。

【もし育休中に退職して、夫の社会保険の扶養に入る場合】

もしあなたが育休を機に退職し、夫の社会保険の扶養(健康保険・国民年金第3号被保険者)に入り直す場合は、以下の手続きが必要です。

給付金申請との連携

育児休業給付金の申請は、通常、あなた自身の勤務先を通じて行います。扶養切り替えと同時期に進めることで、手続きの漏れを防げるでしょう。給付金の申請には「母子健康手帳」や「育児休業給付受給資格確認票・(初回)育児休業給付金支給申請書」などが必要で、これらは勤務先の総務部が準備してくれることが多いですよ。

育休中の扶養切り替えでよくある失敗は、「手続きのタイミングを逃してしまう」こと。特に、産後すぐの慌ただしい時期は忘れがちになり、結果としてもらえるはずのメリットを逃したり、手続きが遅れてしまったりするトラブルが起こる場合があります。

最も多い失敗:税法上の扶養(配偶者控除)の判断ミス

多くの方が悩むのが「夫の配偶者控除はいつから適用できるのか」という点です。育児休業給付金は非課税所得なので、夫の配偶者控除の計算には含まれません。しかし、休業前の給与や賞与は課税所得として計算されます。

例えば、4月から育休を取得した場合でも、1月から3月までの給与や前年のボーナスが多すぎると、その年のあなたの年間所得が48万円を超えてしまい、夫は配偶者控除を受けられない可能性があります。

この判断を自分だけで行うのは難しいもの。夫の勤務先の税務担当部署に具体的な収入状況を相談して、配偶者控除が可能かどうかを事前に確認することが大切です。見込み計算で控除を受けられると判断されても、実際の収入が予想を上回った場合は、夫が年末調整をやり直す必要が出てくることもありますので、給与明細の管理はしっかり行いましょう。

書類不備による手続き遅延

もう一つの典型的な失敗は、必要書類の準備不足です。特に「育児休業取得証明書」は、あなたの勤務先に発行を依頼する必要があり、会社によっては発行までに1〜2週間程度かかる場合があります。また、給与明細や源泉徴収票などの収入証明書類も、紛失していると再発行に時間がかかります。

事前に必要書類のリストを作成し、早めに準備を始めることで、こうした遅延を防げますよ。

国民健康保険と国民年金の脱退忘れ(※退職して夫の扶養に入る場合)

もしあなたが会社を退職し、夫の社会保険の扶養に入った場合、それまでご自身で加入していた国民健康保険や国民年金第1号被保険者の脱退手続きを忘れてしまう失敗も起こりがちです。

これらの脱退手続きを怠ると、扶養に入った後も保険料の請求が続き、二重払いの状態になってしまいます。夫の扶養認定が完了したら、速やかにこれらの脱退・変更手続きを行い、保険料の重複を防ぎましょう。国民健康保険の脱退は市区町村の窓口で、国民年金の種別変更も同様の手続きが必要です。

専門家への相談で安心できる手続きを

育休中の扶養切り替えは、個々の収入状況や家族構成によって適用条件が異なりますので、ご自身だけで判断するのは不安が残るものです。特に、給付金の受給時期や金額によって、夫の配偶者控除の可否が変わる可能性もあります。

社会保険労務士や勤務先の総務担当者に事前相談することで、あなたの状況に最適な手続きのタイミングやパターンを見つけることができます。少しの確認で将来の不安を解消し、安心して育児に専念できる環境を整えていきましょう。

育休中の給付金について、「申請のタイミングを間違えて損したらどうしよう」「手続きが複雑で理解できない」と不安な気持ち、よくわかります。ここでは、多くの方が疑問に思うポイントをQ&A形式で整理しました。あなたの状況と照らし合わせて確認してくださいね。

産休中と育休中では、受給できる給付金の種類や条件が大きく異なります。特に混同しやすいのが「出産手当金」と「育児休業給付金」の関係性です。

出産手当金は、産前42日(多胎妊娠の場合は98日)から産後56日までの期間が対象で、健康保険から支給されます。一方、育児休業給付金は雇用保険から支給され、原則として子どもが1歳になるまでの期間が対象です。

大切なのは、これらの給付金は重複して受給できない点です。産休期間中は出産手当金を、育休期間中は育児休業給付金を受給するのが基本的な流れになります。ただし、産休から育休への切り替えタイミングで手続きが漏れてしまうケースもありますので、勤務先の人事担当者との連携は欠かせません。

また、産休中であっても住民税の支払いや社会保険料の免除手続きは別途必要です。特に住民税については前年度の所得に基づいて計算されますので、産休・育休中であっても支払う義務は継続します。自治体によっては分割払いの相談に応じてくれる場合もありますから、負担が大きいと感じたら早めに相談することをおすすめします。

パート勤務や時短勤務の方の場合、育児休業給付金の受給条件を満たすかどうかが最初のポイントになります。雇用保険に加入していることが前提条件となるため、週20時間未満の勤務の場合は対象外になる可能性があります。

具体的には、育休開始日前の2年間に、雇用保険の被保険者期間(1か月に11日以上働いた月)が通算12か月以上あることが必要です。パート勤務で勤務日数が少ない場合、見た目の勤務期間は長くても、実際の被保険者期間が12か月に満たないケースがあるため注意が必要ですよ。

時短勤務から育休に入る場合の給付額についても理解しておきましょう。育児休業給付金の支給額は、育休開始前6か月間の賃金をもとに計算されます。そのため、妊娠中に時短勤務に切り替えていた場合、フルタイム勤務時の給与ではなく、時短勤務時の給与をベースに計算されることになります。

パート勤務の方で特に注意したいのは、育休後の復職予定です。育児休業給付金は「育休終了後に職場復帰する意思がある」ことが前提となっていますので、育休中に仕事に戻らず、退職を決めている場合は給付金の返還を求められる可能性があります。復職の見通しが立たない場合は、早めに勤務先や専門家に相談することが大切です。

夫が自営業の場合、妻の育休中の給付金には直接的な影響はありません。しかし、世帯全体の収入状況や各種手当の受給条件に関わってくる場合があります。

まず理解しておきたいのは、育児休業給付金は妻自身の雇用保険から支給されるため、夫の職業や収入とは基本的に無関係だということです。夫が自営業で収入が不安定であっても、妻が会社員として雇用保険に加入していれば、通常通り育児休業給付金を受給できますのでご安心ください。

ただし、児童手当や各自治体の子育て支援制度については、世帯収入で判定されるものが多いため、夫の自営業収入も考慮する必要があります。自営業の場合、確定申告の内容によって所得金額が大きく変動するため、各種手当の所得制限に引っかかるかどうかの判断が複雑になりがちです。

税制面では、夫が自営業の場合に妻を扶養に入れることで節税効果を得られる可能性があります。育休中で収入が大幅に減少している場合、妻の年間所得が103万円以下(給与所得控除後)になれば、夫の所得税計算において配偶者控除を適用できる場合があります。もちろん、育児休業給付金は非課税所得のため、この計算には含まれません。

自営業の夫を持つ場合、社会保険についても注意が必要です。妻が育休中に勤務先の社会保険から外れる場合(退職した場合など)、夫の国民健康保険に加入することになりますが、自営業者の国民健康保険は扶養という概念がないため、妻の分も含めて保険料が増額される可能性があります。

これらの複雑な制度の組み合わせについて不安がある場合は、社会保険労務士や税理士といった専門家に相談してみましょう。ご家庭の状況に最も適した方法を見つける手助けをしてくれますよ。

特に自営業が関わる場合は制度が複雑になりやすいため、専門知識を持つ方からのアドバイスは心強い支えになるでしょう。夫が個人事業主であるか、企業・法人の従業員であるかによって、保険や税制の取り扱いに違いが生じます。

育児休業給付金を受給する際の扶養に関する判断は、一度間違えると家計に数十万円の影響を与える可能性があります。夫の年収や復職時期によって最適な選択肢が変わるため、慎重な判断が大切ですね。

ここまで詳しく見てきましたが、最終的に「本当に損をしていないか」を確認するためのポイントを整理しておきましょう。多くの方が見落としがちな要素や、判断に迷いやすい部分を中心に、実際の手続き前にチェックしておくべき項目をまとめました。

最も重要なのは、ご家庭それぞれの状況によって最適な判断が異なるという点です。夫の年収、勤務先の福利厚生制度、復職予定時期、ご家族の健康状況など、様々な要素が複雑に絡み合います。インターネットで得られる一般的な情報だけでは、すべてのケースをカバーすることは難しいものですよね。

もし判断に迷いを感じている場合は、専門家へ相談することをおすすめします。社会保険労務士や税理士などの専門家は、あなたの具体的な状況を踏まえて、最も有利な選択肢を提案してくれます。相談費用を考慮しても、間違った判断による損失を防げる可能性が高く、結果的に家計にとってプラスになることが多いでしょう。特に、複数の給付制度を併用する場合や、ご夫婦ともに育児休業を取得する場合などは、専門知識が不可欠です。

育児という大切な時期に、制度の理解不足で家計の不安を抱え続けるのは、精神的にも大きな負担となります。適切な情報と専門家のサポートを活用して、安心して育児に専念できる環境を整えることが、何より大切です。気軽に専門家に相談できる専門家プロファイルのQ&Aサービスを利用して解決してみませんか。