年金定期便の見方は?もらえる年金額の確認方法を解説

専門家プロファイル

お悩みProfile

「扶養のままと国保に加入、結局どっちが得なの?」

「年収の壁ってよく聞くけど、自分の場合はどうなるんだろう…」

働き方で悩むあなたへ。

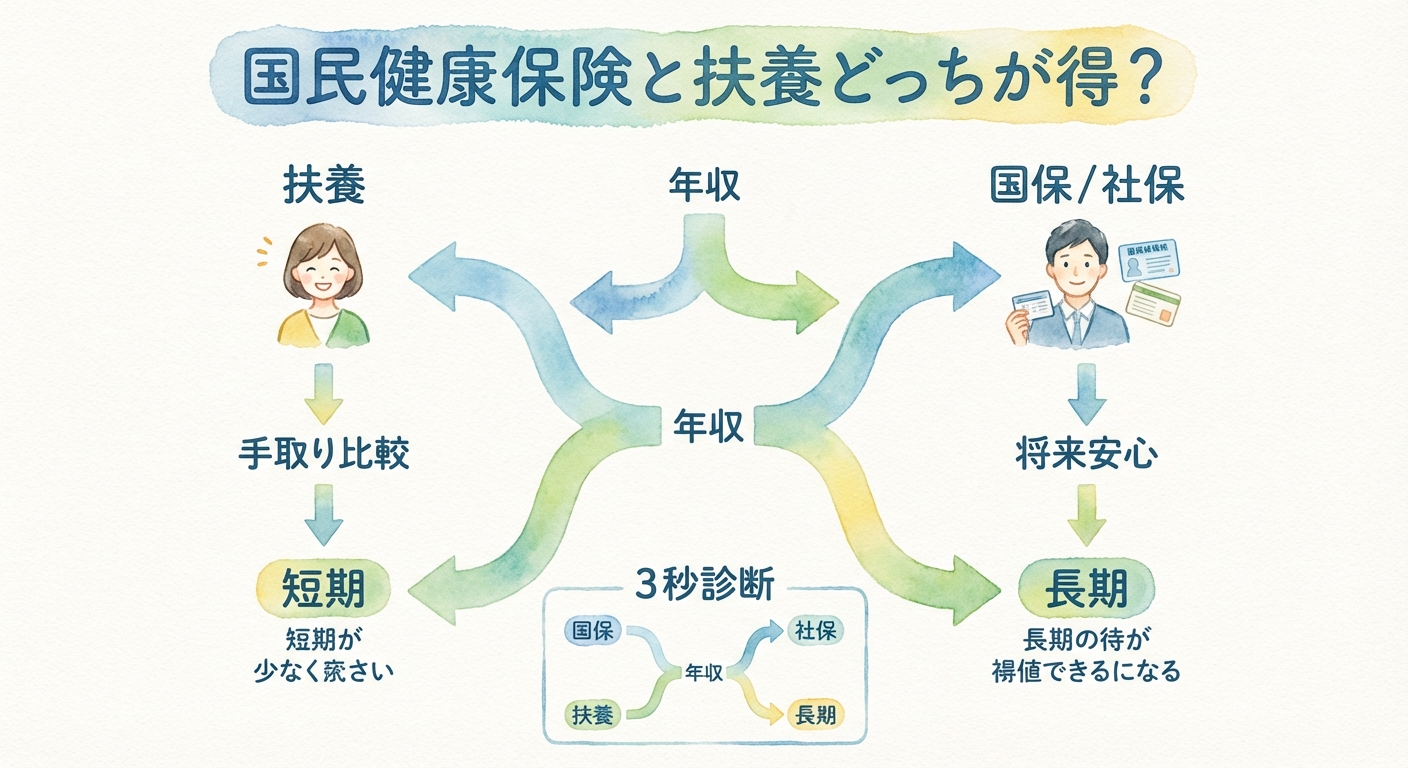

国民健康保険と社会保険、どちらが得かを徹底解説します。

3秒診断チャートと手取り比較表を使えば、最適な選択が一目瞭然。短期的な損得と長期的な安心、両方を考慮したライフプランを支援します。

まずは、あなたがどちらの保険を選ぶべきか、簡単な診断と早見表でサクッと確認してみましょう。

いくつかの簡単な質問に「YES/NO」で答えるだけで、あなたに合った選択肢が見えてきます。

「扶養を抜けると、結局手取りはどうなるの?」

この疑問に答えるため、年収別の手取り額をシミュレーションしました。どのラインを超えると損益が逆転するのか、チェックしてみてください。

| 年収 | ①扶養のまま(保険料0円) | ②国保に加入(扶養を抜ける) | ③社保に加入(自分で加入) | 備考 |

|---|---|---|---|---|

| 103万円 | 約103万円 | – | – | 税金の壁 所得税がかかり始める |

| 106万円 | 約106万円 | – | 約88万円 | 社保の壁 条件を満たすと社保加入 |

| 130万円 | 約130万円 | 約108万円 | 約107万円 | 扶養の壁 この収入を超えると扶養から外れる |

| 150万円 | – | 約123万円 | 約122万円 | 「働き損」を取り戻し始めるライン |

| 170万円 | – | 約138万円 | 約139万円 | 社保加入の方が手取りで上回り始める |

※手取り額は所得税・住民税・保険料を引いた概算です。お住まいの自治体や家族構成により変動します。

早見表から分かるように、年収130万円付近で手取りが逆転します。

扶養を外れるなら、手取り減少をカバーできる150万円以上を目指すか、手厚い保障を重視するかの判断が必要です。

「保険料」や「保障内容」など、両者には大きな違いがあります。

この違いを知ることが、最適な選択をするための第一歩です。

保険料の決まり方と、誰がいくら負担するのかが根本的に異なります。

病気やケガ、出産で働けなくなった時の保障に大きな差があります。

特に、社会保険には国保にはない手厚い保障が用意されています。

| 保障内容 | 国民健康保険 | 社会保険(自分で加入・扶養) |

|---|---|---|

| 医療費の自己負担 | 3割 | 3割 |

| 傷病手当金 | なし | あり(給与の約2/3を最長1年6ヶ月受給) |

| 出産手当金 | なし | あり(産休中に給与の約2/3を受給) |

社保の強みは傷病手当金と出産手当金。

病気やケガで4日以上休むと給与の約2/3が支給されますが、国保には原則ありません。

社会保険に加入すると、将来もらえる年金額も変わってきます。

40年国民年金のみなら月約6.8万円ですが、厚生年金に20年加入すれば月約9.5万円にアップする可能性があります。

パートで働く主婦(主夫)の方にとって、「年収の壁」は避けて通れない問題。壁の意味を正しく理解し、自分に合った働き方を見つけましょう。

「106万円の壁」とは?以下の条件をすべて満たすと、社保加入義務が発生します。

これらの条件を満たす場合、会社側で手続きを進めてくれます。

年収が130万円を超えると、会社の規模などに関わらず扶養から外れ、自分で国保か社保に加入する必要があります。

壁を少しだけ超えてしまうと、保険料負担で手取りが減る「働き損」が発生することがあります。

| 年収 | 税金・保険料(概算) | 手取り額(概算) | 備考 |

|---|---|---|---|

| 129万円(扶養内) | 約2万円 | 約127万円 | 扶養の恩恵を最大化 |

| 131万円(扶養外) | 約23万円 | 約108万円 | 手取りが約19万円ダウン |

年収135万円の人は125万円の人より多く働いても、手取りは約10万円減。「働き損」解消には年収150万円以上が必要です。

ただし、労働時間増で家事や育児がおろそかになると、QOLが低下する可能性も。「見えないコスト」も含めて判断しましょう。

以下に国民健康保険と扶養のどちらが得かを悩んでいる主婦の相談例があります。専門家プロファイルではこのように個人の悩みに対して専門家が答えてくれます。

専門家プロファイルでは、ファイナンシャルプランナーの三島木 英雄さんが、扶養内で働き続けるべきかについての相談に答えています。

主人の会社では103万を超えたら扶養は抜けますといわれています現在、賞与も多少出ているのでトータルすると年収が145万前後になります。

年収145万で扶養から抜けるのはやはり損なんでしょうか・・・

扶養内の問題はとても切実なテーマですが来年以降、扶養内で働ける人は減少させていくことが政府の方針ですから、遅かれ、早かれかと思います。

年収145万で扶養から抜けることが損かどうかですが、まず、ご主人様の年収が少し下がります。

配偶者控除というものが無くなりますので38万円分の所得控除がなくなります。仮に所得税率10%であれば、住民税と合わせて7万程度年収が下がります。

また奥様の収入は仕事が増える分上がりますが、国民年金と国民健康保険所得税、住民税で概ね年間30万程度の負担がありそうですね。

扶養内から145万にアップした際ですが

合計すれば世帯で42万円の収入増に対して37万の負担増になりそうです。金銭的にはマイナスではありませんが、仕事増加分をどう考えるかですね。

私個人的には「今後の働きやすさ」を第一に考えて

扶養から外れる等は、いずれ変わることですし2番目に考えることになる今後だと思います。今後も踏まえて、水面下で社会保険完備の会社の面接を開始

しても良いかもしれませんね。

株式会社FPリサーチパートナーズ

http://www.fp-research.jp/

もしあなたが専門家に相談すべき悩みを抱えているなら、専門家プロファイルで一度聞いてみてはいかがでしょう。

退職後の保険、どう選ぶ?損しないための3つの選択肢を解説します。

退職後の主な選択肢は3つ。それぞれの特徴を比較してみましょう。

国民健康保険料の計算基礎となる前年所得を「30/100」として計算してくれる軽減措置があります。任意継続より圧倒的に安くなるケースがほとんどなので、離職票の確認は必須です。

退職後も会社の健康保険を続けられる「任意継続」には、いくつか注意点があります。

退職後に失業手当(雇用保険)を受給する場合、その金額によっては家族の扶養に入れないことがあります。

フリーター必見!バイト掛け持ちでも社保に入れる?

将来を左右する保険の知識を解説します。

フリーターの方こそ、社会保険のメリットは大きいと言えます。

複数のバイト先での労働時間を合算して、社会保険の加入対象になるケースがあります。

国保・扶養の疑問を解決!Q&Aで分かりやすく解説します。

年収130万円を超えて扶養から外れ、国民健康保険に加入した場合の保険料の目安です。

| 年収 | 年間の国保料(概算) |

|---|---|

| 130万円 | 約12万円 |

| 150万円 | 約15万円 |

| 200万円 | 約21万円 |

※上記はあくまで目安です|国民健康保険料は、お住まいの市区町村や前年の所得、世帯構成によって大きく異なります

夫の給料(額面)自体が減ることはありません。

ただし、税金の計算が変わることで、夫の「手取り額」が減る可能性があります。妻が扶養から外れると、夫の「配偶者控除」などが適用されなくなり、税負担が増えるためです。

夫が自営業で国民健康保険に加入している場合、妻は自身の収入に関わらず、自分自身の国民健康保険に加入し、保険料を支払う必要があります。国保には「扶養」がないからです。

ここで、自営業やフリーランスの方が見落としがちな選択肢が「国保組合」。

建設業、医師、美容師、文芸美術など特定の業種には、独自の健康保険組合が存在します。

所得に関わらず保険料が定額である場合が多く、市区町村の国保よりも大幅に安くなる可能性も。該当する業種であれば、必ず調べてみてください。

国保 vs 扶養、結局どっちが得?3秒診断と早見表で今すぐチェック!

この記事が、あなたのライフプランに合った最適な保険選びのきっかけとなれば幸いです。

具体的な働き方の調整については勤務先の上司や人事部へ、保険の切り替え手続きについてはお住まいの市区町村役場や年金事務所へ、ぜひ一度相談してみてください。