S&P500だけでいいのは本当?新NISAでの買い方やオルカンなど他の投資商品との違いを解説

専門家プロファイル編集局

お悩みProfile

新NISAの1,800万円、5年で使い切るべきか長期でコツコツ積み立てるべきか。

2024年に始まった新制度の概要や基本的な仕組みは理解していても、自身のライフプランの先にあるゴールを見据えた時、どちらを選ぶべきか迷っていませんか?

2025年現在、検索上位に出てくる資産運用の情報には「月30万円を積み立てることで5年で非課税枠を埋められ、理論上は複利効果を早めに最大化できる」という内容が多く見られます。

しかし「そもそも現実的にできるのか」「暴落したらどうなるのか」「長期積立では機会損失になるのでは…」と、さまざまな可能性を堂々巡りに考えてしまうものです。

本記事では、最速5年投資と長期積立のメリット・デメリットを比較し、あなたに合った投資戦略を見つけるための判断基準を説明します。-

10年後・20年後の資産シミュレーションや1,800万円を使い切ったあとの運用方針まで紹介しているため、ぜひ参考にしてみてください。

新NISAの非課税枠1,800万円を5年で使い切るべきか、長期で積み立てるべきかの判断は、資金状況やリスク許容度によって大きく変わります。

最速投資と長期積立の特徴や向いている人のタイプを紹介します。

自分に合った投資スタイルを見つけていきましょう。

最速投資は、新NISAの年間投資枠360万円をフルに使い、5年間で1,800万円の非課税枠を埋め切る戦略です。長期積立投資は、月3万円〜10万円など無理のない範囲でコツコツと積み立て、10年〜30年かけて複利効果を狙う方法です。

| 投資ペース | 月30万円×5年 | 月数万円×10年以上 |

|---|---|---|

| リスク特性 | 高リターン・高リスク | リスク分散型 |

| 非課税枠の活用 | 最短で埋まる | 時間をかけて埋める |

どちらの戦略を取るか判断する軸は、月30万円を5年にわたり積み立てられる資金力と、暴落時に冷静でいられるかどうかの2点です。

株式だけでなく債券を組み合わせてリスクヘッジを行うことも一つの手段です。

「まとまった貯蓄があるのに、このまま眠らせておくのはもったいない」と感じている方も多いでしょう。5年で使い切る戦略が向いているのは、以下の条件に当てはまる方です。

30代や50代で投資経験があり、リスクを取ってでも早期に資産を増やしたいと考えている方には適しています。

もちろん、すべての投資家に推奨される方法ではありません。年間360万円の投資は家計に余裕がある人に限られるため、無理のない範囲での検討が大切です。

「月30万円なんて、とても無理…」と感じている方は、長期積立の戦略を取りましょう。長期積立が向いているのは、以下に該当する方です。

月3万円の積立でも下落時には多く買い、上昇時には少なく買うドルコスト平均法で高値づかみのリスクを回避できます。

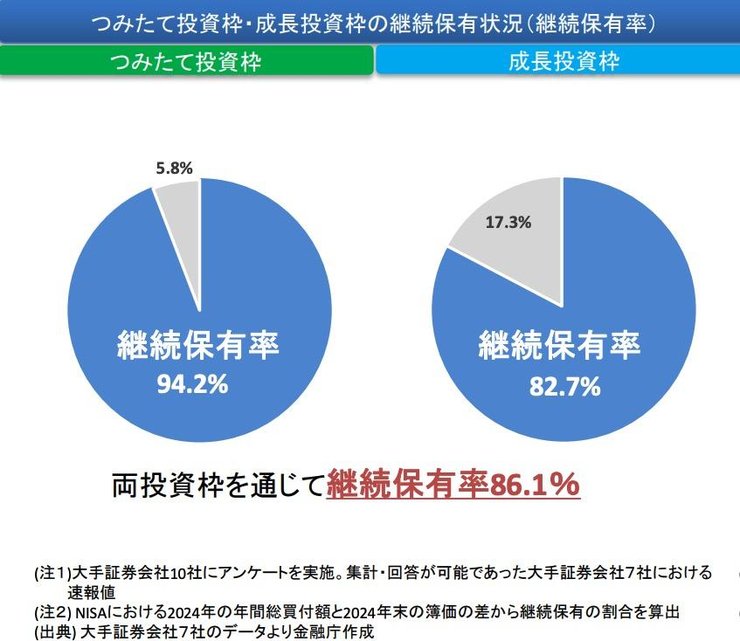

金融庁の調査によると、つみたて投資枠の継続保有率は94.2%と9割超で、成長投資枠と合わせても約8割の方が1銘柄も売却せずに長期投資を続けています。

積立投資でマイナスになったときの心構えや対処法については、以下の記事で詳しく解説しているので、併せてお読みください。

投資経験があっても、どちらの戦略を選ぶべきか迷う場面は頻繁に出てきます。

「これまでの経験を活かしたいけど、本当にこれでいいのか」という不安は、経験者だからこそ感じるものです。

過去の投資経験で得た教訓を振り返ってみてください。市場の急落時にパニック売りしてしまった経験があれば、短期集中投資で大きな損失を抱えたときに冷静でいられるか自問しましょう。

ライフイベントとの兼ね合いも考えておくと安心です。住宅購入や教育資金のピークが近い40〜50代なら、資金の必要時期を考慮して流動性を確保しておきましょう。

新NISAの生涯非課税保有限度額は1,800万円、年間投資枠は最大360万円(つみたて投資枠120万円+成長投資枠240万円)のため、毎月の積立額が30万円であれば最短5年で非課税枠を埋められます。(参照:金融庁|NISAを知る)

新NISA枠を5年で使い切れば早期に大きな資産形成を目指せる一方で、相応のリスクと資金負担も伴います。

主なメリットとデメリットは、以下のとおりです。

それぞれ見ていきましょう。

5年で1,800万円を投資し年利3.0%で複利運用すると、投資完了後5年(合計10年)で約2,245万円、15年(合計20年)で約4,027万円になるという試算です。

早期にまとまった資金を投資すれば、複利効果が長期間働き続け、資産増加のスピードが速まります。

月5万円を30年積み立てた場合、年利3.0%の場合における最終資産額は約2,894万円です。

しかし、月10万円を15年積み立てた場合は約2,262万円と、約630万円の差が生まれます。

同じ元本でも、運用期間が長いほど複利の恩恵を受けられるのです。

| 月積立額 | 積立期間 | 最終資産額 | 差額(比較) |

|---|---|---|---|

| 5万円 | 30年 | 約2,894万円 | +約630万円 |

| 10万円 | 15年 | 約2,262万円 | – |

複利効果を活かした長期的な資産形成の考え方については、以下の記事で詳しく解説しているので、併せてお読みください。

枠を早期に使い切る利点は、その後の運用期間を長く確保できることです。

新NISAは非課税保有期間が無期限なので、5年で枠を使い切れば、その後は自身が亡くなるまで非課税で運用できます。

15年かけて枠を埋める場合、最後の投資分は非課税運用期間が10年短くなってしまいます。

限られた非課税枠をできるだけ早く確保できるのが、5年投資の強みです。

5年で1,800万円の投資を完了させたあとは、新たに積み立てる必要がなくなり、保有資産の運用だけに意識を向けられます。

運用に専念できることで、次のようなメリットがあります。

投資期間中は「今月の入金が間に合うか」「下落したから追加投資すべきか」と悩む方は少なくありません。

しかし、枠を使い切れば証券口座を見る頻度も減り、日々の株価に振り回されなくなるでしょう。

「投資直後に暴落したらどうしよう」という不安は、誰もが抱くものです。5年で1,800万円を一気に投資すると、市場が暴落したタイミングでは損失額も大きくなります。

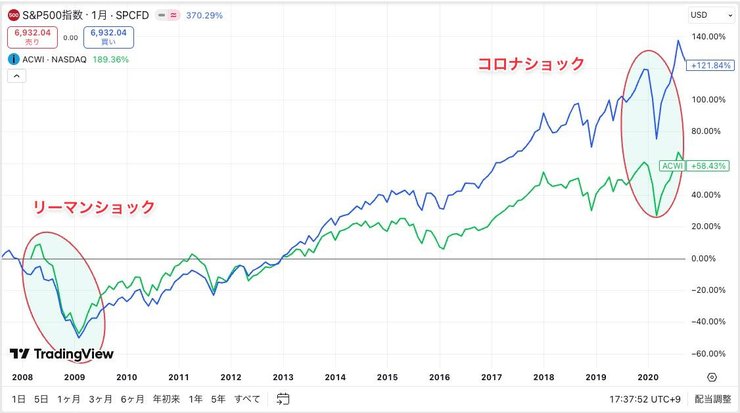

リーマンショックが起こった2008年9月には、2008年9月12日から2009年2月27日にかけて全世界の株式が4割近くも下落。2020年初めに起こったコロナショック時には2020年2月20日から3月23日にかけてS&P500が約34%も下落しました。

仮に1,800万円を投資した直後に30%の暴落に見舞われた場合、評価額は1,260万円まで減少し、含み損は540万円となります。

投資元本が保証されているわけではないため、いくら長期投資といってもリスクはゼロではありません。元本割れが発生しないという保証はなく、将来の市場予測はプロでも難しいものです。無理にリスクを取る投資を行ってはいけません。

下落相場が続いた場合のシミュレーションは以下のとおりです。

| 年平均リターン | 継続期間 | 資産の減少率 |

|---|---|---|

| −5% | 5年 | 約77.4%に減少 |

| −10% | 3年 | 約72.9%に減少 |

新NISA口座の損失は、他の口座と損益通算できない点も覚えておいてください。

また、投資信託の信託報酬などの手数料にも注意が必要です。株式会社などの金融機関が提供する商品を始める際は、目論見書をよく確認しましょう。

リスク許容度に応じた投資の種類や選び方については、以下の記事で詳しく解説しているので、併せてお読みください。

「5年で使い切りたいけど、月30万円は現実的じゃない…」と感じている方は少なくありません。年間360万円を5年間投資するには、月額30万円の積立が必要です。

令和7年10月度の総務省の家計調査によると、勤労者世帯(二人以上)の実収入は月平均約60万円、消費支出は約30万円です。収入から支出を引いた残りで月30万円を投資に回すのは、多くの家庭にとって現実的ではありません。(参照:総務省統計局|家計調査報告)

投資額は「収入 – 生活費 – 緊急資金」の範囲で決めるのが原則です。

Yahoo!知恵袋では、新NISAの枠を最速の5年で使い切ったあと、その資産を引き出すべきなのか、それとも運用を続けるべきなのか疑問に思う声が見られました。

新nisaについて。 年間360万円で最速で5年で1,800万円の積立が出来るそうですが、もし最速てした場合、5年経ったら引き出す想定なのですか? それとも5年経ってもずっと塩漬けしておくのを想定しているのですか?

あまりnisaはする気ないのですが、気になりました。

引用:Yahoo!知恵袋

新NISAでの最速投資は、非課税枠を早く埋めて複利効果を狙うための戦略です。しかし、実際にいつ引き出すかという「出口戦略」は個人のライフプランによって異なります。

ご自身の目的に合わせた最適な運用期間や方法について知りたい場合は、専門家プロファイルにてご相談ください。

長期のコツコツ積立投資は、無理のない範囲で続けられる投資スタイルです。

メリットとデメリットは、以下のとおりです。

メリット・デメリットを紹介します。

長期積立の強みは、ドルコスト平均法によるリスク分散効果です。

毎月一定額を投資すると、価格が高い時は少ない口数を、価格が安い時は多くの口数を自動的に購入できます。

たとえば毎月3万円を投資する場合、基準価額が1万円なら3万口、5千円に下がれば6万口を購入できるため、平均購入単価が自然と平準化されます。参考までに、基準価額が8,000円のときに一括で購入した場合を比較してみました。

| 項目 | 基準価額 | ドルコスト平均法 | 一括投資 |

|---|---|---|---|

| 購入1回目 | 8,000円 | 3.75万口 | 11.25万口 (全額購入) |

| 購入2回目 | 10,000円 | 3万口 | — |

| 購入3回目 | 5,000円 | 6万口 | — |

| 合計購入口数 | — | 12.75口 | 11.25口 |

上記では、ドルコスト平均法の方が多く買えていることがわかります。市場のタイミングを読む必要がなく「今は高値だから買うのを待とう」といった感情的な判断に左右されないため、投資初心者でも実践しやすい手法です。

新NISAはネット証券なら100円から、銀行窓口でも1,000円程度から始められるため、まとまった資金がなくてもスタートできます。つみたて投資枠なら月10万円まで投資でき、家計の状況に合わせて自由に設定できます。

積立額の増額・減額・停止は、金融機関の窓口やネットで手続きすればいつでも変更できます。「昇給したら月2万円を3万円に増やす」「ボーナス月だけ5万円上乗せする」など、柔軟に調整できるのも長期積立のメリットです。

長期積立投資は、日々の値動きに振り回されず、穏やかな気持ちで続けられます。

「ほったらかし投資」とも呼ばれ、複雑な市場分析や頻繁な売買判断がいりません。毎月決まった額を自動で積み立てるだけなので、感情に左右されず淡々と続けられます。

一時的に株価が20%下がっても「今月は安く買い増せた」と前向きにとらえられるため、毎朝の株価チェックで憂鬱になることも減るでしょう。

長期投資に適した投資商品の選び方については、以下の記事で詳しく解説しているので、併せてお読みください。

長期積立投資では、複利の恩恵を実感するまでにある程度の年月がかかります。

元本1,000万円を年率3.0%で運用した場合、10年後は約1,344万円(+344万円)。30年運用すれば約2,427万円(+1,427万円)となり、複利効果で資産の伸びは大きく変わります。

最速5年投資と比べると投資完了までの期間が長い分、複利効果が本格化するタイミングも遅れるものの、焦る必要はありません。月5万円でも30年続ければ元本1,800万円が3,000万円近くにまで成長する計算です。

長期積立投資では、市場が急騰した局面でその恩恵を十分に受けられない可能性があります。

2019年末から2021年末にかけて、S&P500は約47%も上昇しました。

この時期に最初から資金を投入していた最速投資なら、元本全体が急騰の恩恵を受けられます。積立投資では上昇局面でも少しずつしか買い増せないため、一括投資と比べてリターンが劣るケースもあります。

「早く投資していれば」と後悔しそうになる場面もあるでしょう。

ただし、機会損失を恐れすぎる必要はありません。積立投資には下落局面で安く買い増せる強みがあり、長期的にはリターンが安定しやすくなります。

最速5年投資と長期積立投資の間で、将来の資産額はどのくらい変わるのか気になる方は多いでしょう。

投資期間の違いが資産形成に与える影響を、想定利回り別に比較します。

具体的な数字で比較してみましょう。

年間360万円を5年間で投資し、元本1,800万円を使い切った場合の資産額は、以下の表のとおりです。

| 運用期間 | 年利3.0% | 年利5.0% | 年利7.0% |

|---|---|---|---|

| 10年後 (投資開始から15年後) | 約2,603万円 | 約3,313万円 | 約4,201万円 |

| 20年後 (投資開始から25年後) | 約3,498万円 | 約5,397万円 | 約8,266万円 |

年利7.0%で運用できれば、20年後には元本の約3.9倍に到達します。早期に枠を使い切れば運用期間を長く確保でき、複利の力を発揮できます。

月10万円(年間120万円)を15年間積み立てた場合における資産額は、以下のとおりです。

| 想定利回り(年) | 15年後の資産額 | 運用益 |

|---|---|---|

| 3% | 約2,262万円 | 約462万円 |

| 5% | 約2,648万円 | 約848万円 |

| 7% | 約3,111万円 | 約1,311万円 |

月30万円積立時の10年後より資産額は劣るものの、それでもまとまった運用益を得られます。

月5万円(年間60万円)を長期で積み立てた場合、30年後に非課税枠を使い切れる計算です。30年後の資産額は、以下のとおりです。

| 想定利回り(年) | 30年後の資産額 | 運用益 |

|---|---|---|

| 3% | 2,894万円 | 約1,094万円 |

| 5% | 4,077万円 | 約2,277万円 |

| 7% | 5,847万円 | 約4,047万円 |

30年と時間をかけることで、運用利回りが年3.0%であったとしても、1,000万円超の運用益が期待できます。

5年で1,800万円を使い切る最速投資と、月10万円・月5万円で長期積立した場合の資産額を、年5.0%の場合で比較してみました。

| 投資パターン | 総投資額 | 30年後の資産額 |

|---|---|---|

| 月30万円×5年積立後25年運用 | 1,800万円 | 約6,888万円 |

| 月10万円×15年積立後15年運用 | 1,800万円 | 約5,505万円 |

| 月5万円×30年積立 | 1,800万円 | 約4,047万円 |

非課税枠を早めに使い切った方が、将来的な資産額は大きくなります。

ただし、無理して毎月の積立額を増やした結果、目先の生活が回らなくなるようでは本末転倒です。最終的な資産額も重要ですが、短中期的な資金繰りに支障がないことを確認したうえで、毎月の運用額を決めましょう。

新NISAの非課税枠1,800万円を使い切ったあとも、資産を増やし続ける方法があります。使い切ったあとの運用方針と出口戦略を紹介します。

積み立てたNISA資産の使い道が気になっている方は、参考にしてください。

新NISAでは、保有資産を売却すると翌年以降に非課税枠が復活します。売却した分の元本(簿価)が翌年以降に再び投資枠として使えるようになるからです。ただし、年間投資枠360万円の上限は変わらないため、売却した年に枠が即座に戻るわけではありません。

売却タイミングは、以下の視点で考えると整理しやすくなります。

非課税枠の復活タイミングや再利用ルールについては、以下の記事で詳しく解説しているので、併せてお読みください。

新NISAの非課税枠を使い切ったあとも、課税口座(特定口座・一般口座)を使えば資産形成を続けられます。

課税口座では利益に対して20.315%(復興特別所得税を含む、令和19年まで)の税金がかかりますが、非課税枠の制約なく投資を続けられます。(参照:国税庁|株式等を譲渡したときの課税)

特定口座(源泉徴収あり)なら、損益通算が自動処理されるため、確定申告の手間も省けます。

ただし、NISA口座の損失は、課税口座と損益通算できない点に注意が必要です。

夫婦それぞれが1,800万円の非課税枠を持てるため、2人世帯全体では最大3,600万円まで非課税で投資できます。

年間の投資枠も夫婦合わせて720万円となり、夫・妻それぞれが360万ずつ投資すれば、単独よりまとまった資産を形成できます。

ただしNISA口座は1人1口座が原則で、共同名義での開設はできません。また、配偶者の資金を使う場合は贈与税の対象です。

年間110万円の基礎控除内なら申告不要で贈与できるため、贈与税を避けたい場合は基礎控除の範囲内で金銭の授受をして投資しましょう。(参照:国税庁|贈与税がかかる場合)

非課税枠を使い切ったあとも、保有資産を売却せず長期保有し続ければ、新NISAの恩恵を最大限に受けられます。非課税保有期間は無期限なので、運用益がどれだけ膨らんでも税金はかかりません。

1,800万円を5年で積み立て、年利5.0%で運用すると、25年後には約5,397万円(+3,597万円)まで増える試算です。

課税口座なら利益に20.315%、金額にして約731万円の税金がかかり、NISA口座なら非課税で済みます。

枠を使い切ったあとこそ、非課税の恩恵を最大限に受け取れる期間です。

最後に、新NISAの5年投資に関してよくある質問にお答えします。

追加で投資したい場合は、課税口座(特定口座または一般口座)での運用に切り替えます。

特定口座(源泉徴収あり)を選べば、証券会社が自動で税金を計算・納付してくれます。保有資産を売却すれば非課税枠が復活する仕組みも活用できます。

夫婦それぞれが非課税枠を持てば、世帯全体で最大3,600万円まで非課税投資が可能です。

新NISAの非課税枠を埋めようと無理な積立を続けた結果、日常生活で使えるお金が減り、家計が苦しくなってしまう状態を指します。収入に見合わない高額な積立設定や生活防衛資金(6~12ヵ月分の生活費)の不足が原因です。収入・支出・ライフプランを踏まえ、無理のない積立額にとどめておくと安心です。

市場や投資対象によって大きく異なります。S&P500は2022年時点の5年リターンが25.9%とプラスを記録している一方、リーマンショックやコロナショックなど市場が大きく下落した時期を含む5年間では、元本割れするケースも存在します。5年で枠を使い切る戦略を選ぶなら、短期的な変動リスクを理解したうえで、余裕資金の範囲で投資しましょう。

つみたて投資枠は年間120万円まで、長期・積立・分散投資に適した投資信託が対象です。成長投資枠は年間240万円まで、個別株やETFなど幅広い商品に投資できます。つみたて投資枠はインデックスファンドを軸に、成長投資枠は個別株や高配当株に充てる方法が人気です。

新NISAの非課税保有期間は無期限なので、期限を気にせず自分のペースで運用できます。5年で枠を使い切った場合、その後10年・20年とほったらかし運用し続けるのがおすすめです。

住宅購入資金なら5〜10年、老後資金なら20年以上など、ライフイベントを目安に考えるとわかりやすいでしょう。

新NISAの1,800万円枠を5年で使い切る場合、非課税期間を最大限に活用できます。一方で、暴落リスクを伴ううえに毎月の積立額が大きくなり、目先の生活を圧迫するかもしれません。

一方の長期積立はドルコスト平均法でリスクを分散でき、心理的な負担も軽減できます。最短で非課税枠を使い切る場合と比べると非課税期間が短いため、最終的な運用額は低めに感じる方もいるでしょう。しかし、積み立て投資であっても十分にまとまった運用益が得られるため、心配する必要はありません。

どちらが正解かは一概にはいえないため、ご自身の資金力やリスク許容度、ライフイベントに合わせて無理のない戦略を選ぶことが大切です。

チャンスを逃したくないからといって、一度に全額投資する必要は一切ありません。今後のライフプランも含めて検討しましょう。

新NISAの投資戦略で迷ったときは、幅広い分野の専門家に無料で相談できる専門家プロファイルを活用してみましょう。あなたの状況に合わせたアドバイスを得られます。

気になることがあれば、ぜひ質問してみてください。