貯金1000万円を超えたら考える「資産運用」とは?賢いマネーの増やし方を基本から優しく解説

専門家プロファイル編集局

お悩みProfile

「将来のために、そろそろ貯金以外のこともやった方がいいのかな…」そう考え始めたとき、思いつく選択肢のひとつが「積立NISA」ではないでしょうか。

ただ、投資と聞くと「もし損をしたらどうしよう」「今ある貯金を減らしたくない」という不安が頭をよぎるのは当然のことです。

積立NISAにはたしかにリスクがありますが、貯金だけを続けることにも見えないリスクが潜んでいます。

この記事では、積立NISAと貯金の違いや、それぞれの役割、あなたの状況に合わせた活用法まで詳しく解説します。

読み終わる頃には「自分の場合はどうすればいいのか」という疑問がクリアになり、納得して判断できるようになっているはずです。

ぜひ最後までご覧ください。

結論からいうと、積立NISAは貯金の完全な代替手段にはなりません。両者は特性が大きく異なるため、それぞれの役割を理解し、併用することが賢明な資産形成につながります。

貯金は「守り」の資産、積立NISAは「攻め」の資産と考えるとわかりやすいかもしれません。

まずは日々の生活や不測の事態に備えるための「守り」の資金を貯金で確保し、その上で、将来のために余裕資金を積立NISAで「攻め」の運用に回すのが基本的な考え方です。

積立NISAと貯金の主な違いを、以下の表にまとめました。

| 比較項目 | 積立NISA | 貯金 |

|---|---|---|

| 目的 | 将来のための資産形成(育てる) | 日常生活や緊急時の備え(守る) |

| 元本保証 | なし | あり |

| 期待リターン | 高い可能性がある | ほぼゼロに近い |

| 流動性 | 現金化に数日必要 | いつでも引き出し可能 |

| 税金 | 運用益は非課税 | 利息に約20%課税 |

| インフレ | 強い傾向がある | 弱い(実質的な価値が目減り) |

このように、それぞれにメリット・デメリットが存在します。

値動きが比較的穏やかな投資信託もありますが、それでも貯金のような元本の保証はありません。「貯金ゼロで投資だけ」という極端な判断は避け、バランスの取れた資産配分を心がけましょう。

新NISAの仕組みについては、以下の記事で詳しく解説しているので、参考にしてください。

積立NISAに興味があるけれど、自分は始めても大丈夫なのか不安に感じていませんか。確かに非課税というメリットは魅力的ですが、誰にでも適しているわけではありません。

特に「貯金の代わり」として活用するなら、事前に満たしておきたい条件があります。

ここでは、積立NISAを安心して始められる3つの条件を見ていきましょう。

これらの条件に当てはまっていれば、積立NISAはきっとあなたの資産形成の心強い味方になるはずです。

一つずつ確認していきましょう。

投資を始める大前提として、生活防衛資金を貯金で確保していることが挙げられます。生活防衛資金とは、病気や失業などで収入が途絶えてしまった場合でも、一定期間生活を維持するためのお金のこと。

目安は生活費の3〜6ヶ月分ですが、家族構成や状況によっては6ヶ月〜1年分を確保する方もいます。

総務省統計局の家計調査(2024年平均)によると、消費支出の月平均は以下の通りです。

| 家族構成 | 消費支出(月額) | 生活防衛資金(3〜6ヶ月分) |

|---|---|---|

| 単身世帯 | 約17万円 | 51万〜102万円 |

| 二人以上の世帯 | 約30万円 | 90万〜180万円 |

この資金がないまま投資を始めると、急にお金が必要になったとき、価格が下落している最悪のタイミングでもNISA資産を売却せざるを得ません。

生活の基盤となるお金を確保しておけば、相場の変動に一喜一憂せず、長期的な視点で資産運用を続けられます。

積立NISAを貯金代わりにするなら、投資したお金を10年以上、できれば20年以上運用できる状況にあることが望ましいようです。

金融庁が公表している過去の実績データを元にしたシミュレーションによると、国内外の株式・債券に分散投資した場合、保有期間が長くなるほどリターンが安定する傾向があるとされています。

| 保有期間 | 年率リターンの範囲 |

|---|---|

| 5年 | -8%〜+14%(元本割れの可能性あり) |

| 20年 | +2%〜+8%(すべてプラス圏内) |

短期間で引き出す可能性が高いお金を投資に回すと、相場が下がったタイミングで売却を余儀なくされ、損失を確定してしまうリスクがあります。

住宅購入の頭金や子どもの進学費用など、数年以内に使い道が決まっているお金は、貯金として確保しておくのが安心です。

20年、30年といった長い時間軸で考えられる人が、積立NISAを貯金代わりに活用できる条件を満たしているといえるでしょう。

ご自身がどの程度の価格変動に耐えられるか、つまり「リスク許容度」を把握しておくことも大切です。

例えば、100万円投資した資産が、一時的に70万円まで値下がりしたと想像してみてください。その状況で「長期的に見れば回復するはず」と冷静に積立を続けられますか。それとも「これ以上損をしたくない」と不安で売却してしまいますか。

もし後者であれば、投資額がリスク許容度を超えているのかもしれません。

リスク許容度は、年齢、収入、家族構成、性格などによって人それぞれ異なります。一般的に、若くて収入が安定している人ほどリスクを取りやすく、退職が近い人ほど安定運用が望ましいとされます。

市場が暴落しても慌てずに済むよう、自身が精神的に耐えられる範囲の金額で投資を始めるようにしてください。

ここまでの内容をふまえ、お金を以下の3つの層に分けて管理することをおすすめします。

| 層 | 分類 | 目的・期間 |

|---|---|---|

| 第1層(土台) | 生活防衛資金 | 日常生活や緊急時の備え(短期) |

| 第2層(中間) | 目的別資金 | 数年以内に使う予定のお金 |

| 第3層(頂点) | 余裕資金 | 10年以上の長期運用が可能なお金 |

このように、お金を用途と期間で分類することで、どのお金をどこに置くべきかが明確になります。

第1層の生活防衛資金を貯金として確保し、次に第2層の近い将来のライフイベント資金を準備しましょう。

積立NISAは基本的に第3層の余裕資金で活用するのが安心です。しかし、第2層のお金でも使う時期まで5年以上の余裕があり、多少の価格変動を許容できるなら、一部をNISAで運用することも検討できます。

専門家プロファイルでは、ファイナンシャルプランナーの岩川 昌樹さんが、投資信託の長期運用に関する疑問に回答しています。

【質問(要約)】

投資信託は長期保有が基本と聞きましたが、金融機関の窓口で友人が1年での売却を勧められており、矛盾を感じています。「長期運用」の本当の意味とは何でしょうか。利益確定のための売買をしながら続けるものなのか、また毎日相場をチェックする必要があるのか教えてください。

【回答】

はじめまして、FPの岩川と申します。

浜田さまのご指摘の通り、確かに、長期と言っても、人によって解釈は異なりますね。

少し専門的になりますが、投資信託などの変動商品は、定期的な売買(リバランス目的)によって利益と損失を繰り返し確定させることで、資産形成が報われます。

過去を振り返ると、このリバランスを繰り返し行なうと、5年、7年、10年と長期になればなるほど平均的なリターンはプラスになる可能性が高まります。

短期の場合は、「利益の可能性」 = 「損失の可能性」 (↑投機ですね。)

長期の場合は、「利益の可能性」 > 「損失の可能性」 (長期で報われるから大切な世界の公的年金はリスクをとって運用するんですよね。)

つまり、長期とは、損失の可能性よりも、利益の可能性が高まる期間と考えて良いと思います。 この期間は、債券や株式をどのくらいずつ保有するか、また、為替の影響によって異なります。

私の場合は、為替の影響を受ける場合や株式を組み込む場合は、余裕を持って最低7,8年から10年以上の保有を勧めています。

参考までに どんなに10年、20年保有しても、リバランスをしなければ資産形成は「運」でしか報われないと思います。 長寿ファンド単体の基準価格を見ても、残念ながら利益のあるファンドはほとんどありませんよね。

ご質問がございましたら、気軽にどうぞ。

積立NISAを10年、20年と長期で運用するにあたって「長期」の具体的な意味や、途中で売買(リバランス)すべきかなど、専門的な疑問が出てくることもあるでしょう。

個人では判断が難しい疑問については、専門家プロファイルでお金のプロに相談してみるとよいでしょう。

「貯金だけでは将来が不安だけど、投資って本当に意味があるの?」そんな疑問を持っている方も多いのではないでしょうか。

ここでは、積立NISAを活用することで期待できる4つのメリットを見ていきましょう。

これらのメリットを知っておけば、貯金と投資をどう組み合わせるべきかが見えてくるはずです。

積立NISAの最大のメリットは、貯金よりもはるかに高いリターンを期待できる点です。

銀行預金の金利は2024年以降上昇し、現在は0.2%前後が一般的です。しかし依然として低水準であり、お金を預けているだけでは資産はほとんど増えません。

金融庁が公表している過去の実績データを元にしたシミュレーションによると、国内外の株式・債券に分散投資した場合、保有期間20年では年率2〜8%のリターンが期待できるとされています。

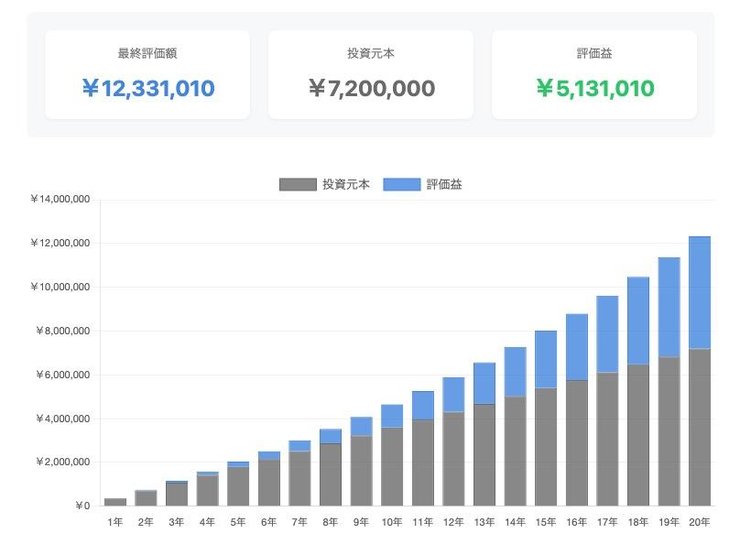

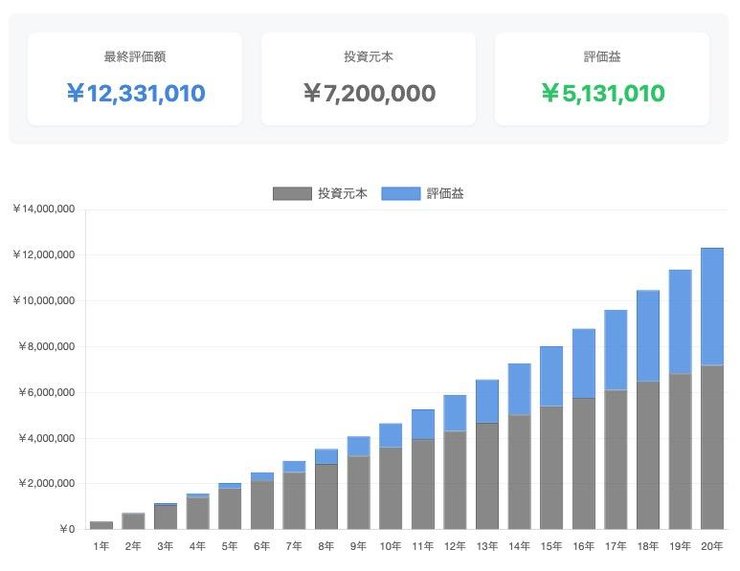

仮に控えめに年5%で運用できた場合、毎月3万円を20年間続けると以下のような計算になります。

| 項目 | 金額 |

|---|---|

| 積立元本 | 720万円 |

| 運用後の資産 | 約1,233万円 |

| 運用益 | 約513万円 |

貯金で同じ金額を積み立てた場合、20年後も720万円のままです。積立NISAを活用することで、500万円以上の差が生まれる可能性があるのです。

ただし、短期的な運用ではマイナスになるリスクがある点には注意しましょう。

積立NISAの2つ目のメリットが、運用で得た利益が非課税になる点です。通常、投資の利益には約20%の税金がかかりますが、NISA口座ではそれが一切かかりません。

例えば、運用で500万円の利益が出た場合、通常なら約100万円が税金として差し引かれますが、NISAであればその100万円も手元に残り、さらに再投資に回せます。

この非課税メリットにより、利益が利益を生む「複利」の効果が最大限に高まります。

運用期間が長くなるほど、税金の有無による最終的な資産額の差は大きく開いていくでしょう。

積立NISAでの資産運用は、インフレ(物価上昇)から自身の資産価値を守る手段としても有効です。

近年、日本でもさまざまなモノやサービスの値段が上がっていますが、これは逆にお金の価値が下がっていることを意味します。貯金しているだけでは、資産の額面は変わらなくても、実質的な購買力はどんどん失われていきます。

一方で、株式はインフレに強い資産です。企業の売上や利益は物価上昇に伴って増える傾向があり、それが株価に反映されることで、インフレ下でも資産価値の目減りを防ぐ効果が期待できます。

「給料が入るとつい使ってしまい、なかなか貯金ができない」方にとって、積立NISAは「強制的に貯蓄する仕組み」としての機能も有します。

新NISAの口座開設後に毎月の積立額と引落日を設定すれば、あとは銀行口座から自動でお金が投資に回るため、自身の意思の力に頼ることなく資産形成を進められます。

一度設定してしまえば、あとは基本的に「ほったらかし」で良いため、忙しい方でも無理なく続けやすいのが特徴です。

日々の価格変動を気にする必要もなく、感情に左右されずにコツコツと投資を継続できるでしょう。

年代やライフステージによって、貯金とNISA(投資)の適切なバランスは変わってきます。以下に、年代別の使い分け方の例をまとめました。

| 年代 | ライフステージの特徴 | 資産配分の考え方(貯金:投資) |

|---|---|---|

| 20代 | 社会人になりたてで収入は多くないが、投資に時間をかけられる。結婚など短期的な出費も想定される。 | 6:4 まずは生活防衛資金と近い将来の資金を貯金で固めることを最優先。余裕資金でNISAを始める。 |

| 30代〜40代 | 収入が増える一方、住宅購入や子どもの教育費など支出も大きい。老後も見据えた資産形成が重要になる時期。 | 5:5 貯金と投資をバランス良く行う。NISAに加えて、節税効果の高いiDeCoの活用も検討したい。 |

| 50代 | 子育てが一段落し、退職が視野に入る時期。資産を大きく増やすことより「守り」も意識する必要がある。 | 6:4 新たなリスクは抑え、安全資産の割合を徐々に増やす。 |

これはあくまで一般的なモデルケースです。ご自身のライフプランや価値観に合わせて、最適なバランスを見つけることが重要です。

年代別の資産形成を考える際、自身の家計状況と照らし合わせて具体的なイメージを持つことが大切です。

専門家プロファイルでは、ファイナンシャルプランナーの吉野 裕一さんが、以下のようなリアルな家計のお悩みに回答しています。

【質問(要約)】

小学生の子どもが1人いる共働きの夫婦です。毎月の収入は生活費でほぼ使い切ってしまい、貯金はボーナス頼み。今後の教育費や老後資金に不安を感じています。夫の貯蓄型保険も高いと感じており、家計で見直すべき点があれば専門家のアドバイスが欲しいです。

【回答】

FP事務所MoneySmithの吉野と申します。

現在、小学生のお子様と3人暮らしということで、まだ生活費が多くない状態だと思います。

しかし、ボーナスは貯蓄できているようですが、現在のような収入をほぼ使い切っている状態では、今後の生活費が不足する可能性があると思います。

気になるのが食費が7万円かかっていることや通信費が1万8千円かかっていることです。

この支出は、自宅での食事の費用を節約できる可能性がありますね。通信費も節約することができると思います。

現在は、将来のお金の流れが見えない状態なので、漠然とした不安だと思いますが、今後のキャッシュフロー表を作成することで、問題点の可視化ができると思います。

今後は、お子様が大きくなるにつれて、光熱費や食費、教育費や雑費も増えてくると思いますし、インフレが進んでいくことも考えられます。

ご主人様の貯蓄性の保険も内容を見ないと詳細がわかりませんので、掛けている保険料と解約返戻金や死亡保障額やその他の保障について、診断されてみるのもいいと思います。

ボーナスの貯蓄もNISAを活用することで、今後のインフレ対策になることも考えられます。

お子様が大学へ進学されることを考えておき、しっかりと準備をしておくことが大切です。

さらに、お子様が大学を卒業されると、今度はご夫婦の老後についても考えないといけません。

多くの方が、お子様の教育費の準備を行い、自分たちの老後資金の準備ができずに、苦労されるケースも多くあります。

今回の事例のように、積立NISAを効果的に活用するには、まずご自身の家計の現状を正確に把握し、改善点を見つけることが重要です。

将来に向けた資産形成について具体的なアドバイスが欲しい方は、専門家プロファイルでプロに相談してみることをおすすめします。

積立NISAにはさまざまなメリットがある一方で、「貯金とは違う」点も理解しておく必要があります。

ここでは、積立NISAを活用する際の4つのデメリットを見ていきましょう。

これらのデメリットを事前に把握しておけば、いざというときも慌てずに対処できます。

「こんなはずじゃなかった」という後悔を避けるためにも、一つずつ確認していきましょう。

積立NISAの最大のデメリットは、元本割れのリスクがあることです。貯金のように、預けたお金が確実に守られる「元本保証」の仕組みはありません。

株式市場は常に上がり下がりを繰り返しており、短期的には資産評価額がマイナスになる局面も十分に考えられます。しかし、それは長期投資の過程ではごく自然なことです。

一時的な下落に動揺せず、長期的な視点で資産の成長を見守る姿勢が求められます。

積立NISAは、すぐにお金を引き出せない点もデメリットです。貯金であればATMですぐに現金を引き出せますが、積立NISAではそうもいきません。

運用している資産を現金化するためには、投資信託などを売却する手続きが必要です。通常、売却を申し込んでから自身の銀行口座にお金が振り込まれるまで、数営業日(2〜5日程度)かかります。

急な出費で「今日中にお金が必要」という状況には対応できないため、緊急時に備えるお金は必ず別途、貯金で確保しておかなくてはなりません。

緊急でお金が必要になった際、運悪く市場が暴落している可能性もゼロではありません。

そうなると、資産が大きく値下がりした不利な価格で売却せざるを得ず、損失を確定させてしまうことになります。

このような事態を避けるためにも、積立NISAはあくまで「10年以上運用しつづけられる余裕資金」で始めることが大切です。

暴落時の対処法については、以下の記事で詳しく解説しているので、参考にしてください。

特に投資を始めたばかりの頃は、日々の価格変動が気になってしまいがちです。

しかし、毎日評価額をチェックして一喜一憂することは、精神衛生上あまり良いことではありません。

評価額が下がっているのを見て不安になり、思わず売却してしまう「パニック売り」は、初心者が陥りやすい失敗の一つです。

対策は、値動きを気にしすぎないこと。積立NISAは長期で成果を目指すものなので、一度設定したら基本的に「ほったらかし」で問題ありません。

評価額の確認は月一度や半年に一度など、頻度を減らすことで、短期的な価格の動きに心を乱されずに済みますよ。

積立NISAでは、数ある金融商品の中から自身でどれに投資するかを判断しなければなりません。

金融機関が推奨する商品はありますが、最終的な決断は自己責任です。投資経験の少ない方にとって、商品選びの難しさを感じるケースもあるでしょう。

どの商品を選ぶかで、将来の運用成果は大きく変わってきます。例えば、運用にかかる手数料(信託報酬)が高い商品では、長期保有によってリターンが目減りする原因になることも。

商品選びに迷った際は、手数料が安く、全世界の株式など幅広い対象に分散投資する「インデックスファンド」が堅実です。

代表的なインデックスファンド商品には以下の2つが挙げられます。

| ファンド名 | 信託報酬(年率) | 投資対象 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | 全世界の株式 |

| eMAXIS Slim 米国株式(S&P500) | 0.0814% | 米国株式 |

どちらも業界最低水準の手数料で、長期投資に適しています。

投資信託選びに迷っている方は、以下の記事で人気商品のS&P500とオールカントリーについて詳しく解説しているので、参考にしてください。

専門家プロファイルでは、ファイナンシャルプランナーの植森 宏昌さんが、積立NISAを始める上での注意点に関する質問に回答しています。

【質問(要約)】

これからNISAを始めたいのですが、すでに始めている人がよく誤解している点や、陥りがちな注意点があれば教えてほしいです。

【回答】

(前略)

NISAですが、上場株式、公募株式投資信託等の譲渡益、配当金、分配金が非課税だとか、年間100万円まで投資が可能とか、どの会社のホームページを見ても良いとこばかりが赤字とかで大きく書かれ注意点は下の方に読めない程度の小さい字で記載してます。

もっと、本当のメリット、デメリットを明確に説明しないとバブル崩壊やリーマンショックじゃないですが大切な財産が又、泡の如く消えてしまい困るのは国民だけですからね。国も投資して貰った企業も何も困らない事を理解し慎重に検討される事をお奨めします。

因みに口座開設にあたっての大まかな注意点を他にも有るかもしれませんが自分なりに書いておきますね。

1、NISA口座は、同一の勘定設定期間において、すべての金融機関を通じて、おひとり様1口座に限り開設しか開設できません。

2、他の口座で保有している上場株式等をNISA口座に移管することはできません。

3、NISA口座で保有している上場株式等を非課税扱いのまま、他の金融機関に移管することはできません。

4、NISA口座と他の口座との損益通算はできません。また、NISA口座で生じた損失の繰越控除はできません。

5、NISA口座で売却した場合の非課税枠の再利用はできません。また、非課税枠の残額は翌年以降へ繰り越すことはできません。

6、NISA口座から払い出された上場株式等の取得価額は、払出日の時価となります。

7、上場株式等の配当等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。

上記以外にもあるかも知れませんが、後で後悔しない為にも、しっかりとご自身で確認してから口座を開設して下さいね。

又、分からない事がございましたら、いつでも御相談下さい。

積立NISAを始める際は、本記事で紹介したデメリットや専門家が指摘する注意点を正しく理解することが重要です。

もし少しでも不安や疑問があれば、専門家プロファイルで資産運用のプロに相談してみてはいかがでしょうか。

「積立NISAだけで十分なのか、それとも他の制度も併用すべき?」そんな疑問を持っている方も多いのではないでしょうか。

ここでは、積立NISAと他の制度との違いを見ていきましょう。

それぞれの特徴を理解しておけば、自身のライフステージに合った最適な選択ができるはずです。

iDeCo(個人型確定拠出年金)は、将来の老後資金を作ることに特化した私的年金制度です。

最大の特徴は、毎月の掛金が全額「所得控除」の対象となり、毎年の所得税や住民税の負担を軽くできること。

運用して得た利益が非課税になる点はNISAと同じですが、iDeCoはそれに加えて掛金の節税効果があるため、税制優遇の面で優れた制度といえるでしょう。

ただし、iDeCoで積み立てた資産は、原則として60歳になるまで引き出せません。老後資金を着実に準備できる反面、お金の自由度は低くなる点には注意が必要です。

積立NISAとiDeCoの違いを表にまとめました。

| 比較項目 | 積立NISA | iDeCo |

|---|---|---|

| 目的 | 自由(中期〜長期の資産形成) | 老後資金に限定 |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 掛金の税優遇 | なし | 全額所得控除 |

| 運用益の税優遇 | 非課税 | 非課税 |

| 手数料 | 金融機関による(無料の場合も多い) | 口座管理手数料がかかる |

iDeCoについてより詳しく知りたい方は、以下の記事も参考にしてください。

学資保険や個人年金保険は、万が一の保障を受けながら、将来に向けてお金を積み立てられる金融商品です。

最大のメリットは「安心感」。満期まで保険料を払い続ければ元本が保証されるケースが多く、支払った保険料以上の満期金を受け取れる商品もあります。

契約者が死亡したり高度障害状態になったりした場合は、それ以降の保険料の支払いが免除され、満期金は予定通り受け取れる保障機能が付いています。

ただし、安心感と引き換えにリターンは低めです。

保険会社が預かった保険料を国債などで運用するため、金利が低い時期に契約すると、お金の増え方はわずかで、インフレに追いつけない可能性も。

満期前に解約すると元本割れするケースがほとんどです。途中で資金が必要になっても引き出しにくいため、長期間使わないお金で契約しましょう。

| 比較項目 | 積立NISA | 貯蓄型保険 |

|---|---|---|

| 目的 | 資産を増やすこと | 資産を確実に貯める・備えること |

| 元本保証 | なし | あり(商品による) |

| 期待リターン | 高い | 低い |

| 流動性 | 比較的高い(数日で現金化) | 低い(途中解約で元本割れも) |

| 保険機能 | なし | あり(死亡保障など) |

積立NISA、iDeCo、保険は、年代やライフステージによって優先順位や組み合わせ方が変わってきます。

| 年代 | 優先順位 | 組み合わせ戦略 |

|---|---|---|

| 20代〜30代前半 | NISA > iDeCo > 貯蓄型保険 | ・いつでも引き出せるNISAを優先。 ・余裕があればiDeCoで節税メリットも活用。 |

| 30代後半〜40代 | NISA・iDeCo両方 | 教育費や住宅資金はNISA、老後資金はiDeCoと使い分ける。 |

| 50代 | iDeCo > NISA | ・退職が近いためiDeCoの所得控除を最大活用。 ・NISAは安定運用へ切り替えも検討。 |

このように、自身の目的に合わせた各制度の「いいところ取り」が、効率的な資産形成につながります。

専門家プロファイルでは、ファイナンシャルプランナーの矢崎 雅之さんが、以下のような質問に回答しています。

【質問(要約)】

6歳と4歳の子どものため、2つの学資保険に年払いで加入しています。しかし、それぞれ25万円近い支払いが家計を圧迫しており、継続が困難な状況です。子どもの将来のため残したい気持ちはありますが、貸付や払済保険、解約のどれを選べばよいか悩んでいます。

【回答】

こんにちは、お子様二人の学資保険の払込みが厳しいということですね。

年払いの保険で、契約者貸付か払い済み保険にするか、解約するか。

どれも必要ないです。

まずは、年払いを月払いに変更することを考えましょう。払い方の変更はいつでもできるわけではありません。 契約した日の契約応当日というのが基準になります。

まずは保険会社に連絡して、月払いに変更したいが いつからいつまでに手続きすればいいか確認し、 そのための書類も送ってもらいましょう。

支払いまであと1か月の方は間に合うかどうか 微妙ですが、3か月後の支払いの方は間に合うでしょう。

方法としては、一つを年払いのままで一つだけ月払いにする、 2つとも月払いにするという二つが考えられます。 検討して答えを出してください。

とりあえず、年払いを月払いに変更すれば 月々負担が増えますが、時間を稼いで対策を練れば 継続出来ないことはないと思います。

月々の出費としては、家計の見直し、携帯料金の見直しまたは格安シムを検討し、 もし住宅ローンがあれば、まず借換えを検討しましょう。

よろしくご検討ください。

積立NISAやiDeCo、保険など、資産形成の方法は多岐にわたります。今回のように、ライフプランの変化で保険料の支払いが困難になることもあります。

自分に合った資産形成の方法や家計の見直しについて悩んだら、専門家プロファイルでプロに相談してみてはいかがでしょうか。

ここまで読んで「自分も積立NISAを始めてみよう」と感じた方のために、具体的な始め方を3つのステップで解説します。

初心者の方でも、この順番通りに進めれば迷うことなくスタートできます。一つずつ確認していきましょう。

生活防衛資金の準備ができたら、次にNISA口座を開設する金融機関を選びます。

これから口座開設するなら、品揃えが豊富で手数料が安いネット証券がおすすめです。

ネット証券と銀行・対面証券の違いは以下のとおりです。

| 金融機関の種類 | メリット | デメリット |

|---|---|---|

| ネット証券 (SBI証券、楽天証券など) | ・取扱商品が多い ・手数料が安い ・ポイントが貯まるなどサービスが充実 | ・自分で情報収集して判断する必要がある |

| 銀行・対面証券 | ・窓口で相談できる安心感がある | ・取扱商品が少ない傾向 ・手数料が割高な商品を勧められる可能性がある |

ネット証券であれば、Webサイトから簡単に申し込みができ、1〜2週間ほどで口座開設が完了します。

どの証券会社が良いか迷う場合は、主要なネット証券であるSBI証券や楽天証券の中から選べば、失敗しないでしょう。

口座開設が完了したら、いよいよ投資する商品を選びます。ここが一番の悩みどころかもしれませんが、初心者が押さえるべきポイントはシンプルです。

それは、手数料(信託報酬)が安く、幅広く分散投資できる「インデックスファンド」を選ぶこと。

具体的には、以下のような商品が多くの投資家に選ばれています。

| おすすめのインデックスファンド例 | 特徴 |

|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 日本を含む全世界の株式にまとめて投資できる |

| eMAXIS Slim 米国株式(S&P500) | AppleやMicrosoftなど、米国の主要企業約500社にまとめて投資できる |

これらの商品は信託報酬が年率0.1%前後と非常に低く、長期的な資産形成の土台として適しています。

最初はどちらか一本に絞って始め、慣れてきたら他の商品を検討するとよいでしょう。

次に、毎月いくら積み立てるかを決めます。ここで大切なのは、無理のない金額から始めること。

積立NISAは長く続けることで成果が出ます。途中で支払いが苦しくなってやめてしまっては意味がありません。

一般的に手取り収入の10〜20%を貯蓄や投資に回すのが目安とされていますが、実際には手取りの10%未満で投資している方が多い傾向です。

最初は月々5,000円や1万円といった少額からでまったく問題ありません。まずは「続ける」ことを最優先に、ご自身の家計と相談して金額を設定しましょう。

積立額は後からいつでも変更できます。少額でスタートし、収入が増えたり家計に余裕が出たりしたタイミングで見直していきましょう。

専門家プロファイルでは、長期投資専門のファイナンシャルプランナーである岩川 昌樹さんが、以下のような投資信託の選び方に関する質問に回答しています。

【質問(要約)】

10年は使う予定のない8000万円の資金でインデックスファンドや外債ファンドへの投資を検討中。しかし、似た商品が多く何を基準に選べばよいか分かりません。信託報酬の差や販売会社の選び方など、初心者ならではの悩みにアドバイスが欲しいです。

【回答】

はじめまして、FPの岩川と申します。

長期投資は、とても難しいものです。 お一人で行うのであれば、現在の安いと思われるところで 購入するより、金融を十分に理解することを優先するべきです。

長期投資ですから、少しくらい安いところで購入しても、 平均化すれば、それほど影響はありません。

長期投資のポイントを申し上げます。

「金融の正しい知識」、「金融を正しく理解させてくれる担当者」、 「自分の運用ニード」、「投資先へのアプローチ」、「コスト」、 「運用中の考え方」、「アドバイザーの存在」、 「投資行動」・・・・・などなどなど、

すべてをバランスよく吸収し、長期投資、資産形成が可能になるのです。

「できるだけコストを安く!」

「どうすれば損しないか!」

「どうすれば得するか!」

「どうすれば、無駄なコスト掛けずに済むか!」

そんな得ばかりを追求した考えで、資産が殖えるほど甘くはありません。

時には、近道を探さず遠回りをすることで、大切なことに 気づくこともあると思います。

(後略)

引用:専門家プロファイル|投資信託と販売会社の選択基準について

記事では手数料の安いインデックスファンドを投資の第一歩としてご紹介しましたが、実際にどの商品が自分に合っているのか、コスト以外に何を基準に選ぶべきか迷うこともありますよね。

そんな時は専門家に相談し、自身の状況に合わせたアドバイスをもらうのも一つの有効な方法です。

積立NISAを続けると、将来どのくらい資産が増える可能性があるのでしょうか。

以下のシミュレーターで、自身の状況にあわせた積立金額や期間を入力してみてください。

⚠️ 注意事項

免責事項

本シミュレーションは投資判断の参考となる情報提供のみを目的として作成されたもので、特定の商品の購入を推奨したり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本シミュレーションに基づいてお客様が損害を被ったとしても、当方は一切その責任を負うものではありません。

さらに、具体的な積立額と期間を設定した3つのパターンで、シミュレーション結果を見ていきましょう。将来の資産額をイメージすることで、長期投資のモチベーションにつながるはずです。

まずは、多くの方が始めやすいであろう現実的なプランです。20代や30代の方が、コツコツと資産形成を進めるイメージです。

| 項目 | 金額 |

|---|---|

| 積立額(月々) | 3万円 |

| 積立期間 | 20年 |

| 積立総額(元本) | 720万円 |

| 最終積立金額 | 約1,233万円 |

| 運用収益 | 約513万円 |

積立総額720万円が、運用によって1,200万円以上に増える計算です。

もし同じ金額を貯金していた場合と比べると、その差は歴然。NISAの非課税メリットにより、約513万円の利益がそのまま手元に残ります。

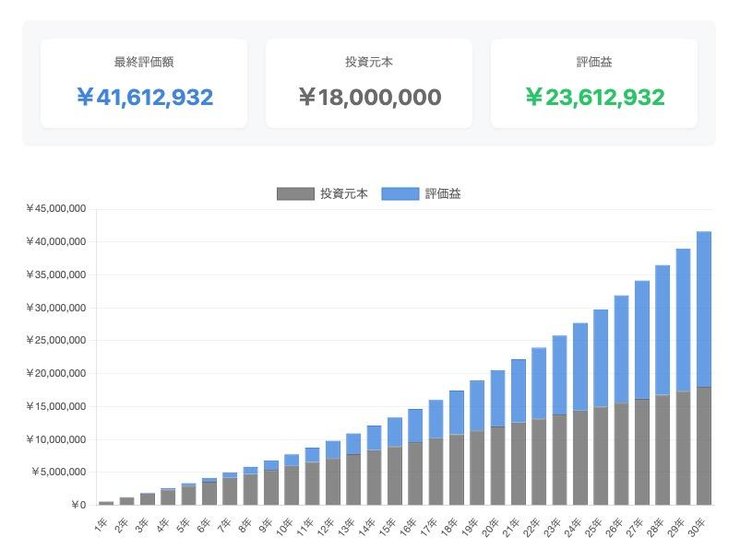

次に、20代から老後資金の準備を始めるなど、より長い期間をかけてじっくり資産を育てるケースです。

| 項目 | 金額 |

|---|---|

| 積立額(月々) | 5万円 |

| 積立期間 | 30年 |

| 積立総額(元本) | 1,800万円 |

| 最終積立金額 | 約4,161万円 |

| 運用収益 | 約2,361万円 |

積立総額の2倍以上に資産が増え、運用収益だけで2,000万円を超える結果となりました。時間を味方につけることで、複利の効果がいかに大きくなるかがわかります。

これだけの資産があれば、ゆとりある老後生活も視野に入るでしょう。

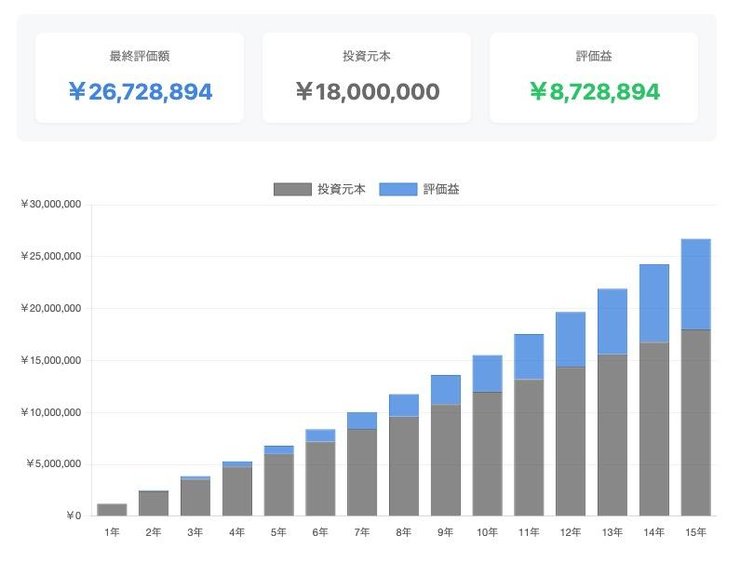

最後に、40代など、少し遅れてスタートするものの、月々の積立額を増やして資産形成のペースを上げるケースです。

| 項目 | 金額 |

|---|---|

| 積立額(月々) | 10万円 |

| 積立期間 | 15年 |

| 積立総額(元本) | 1,800万円 |

| 最終積立金額 | 約2,679万円 |

| 運用収益 | 約879万円 |

パターン②と同じ積立総額ですが、運用期間が半分のため、最終的な金額は少なくなります。それでも、15年間で約2,700万円の資産を築ける可能性があるのは、大きな魅力といえます。

最後に、積立NISAに関するよくある質問に回答します。

多くの金融機関では、月々100円や1,000円といった少額から始められます。

無理のない金額からスタートできるため、まずは家計に負担のない範囲で始めて、慣れてきたら金額を見直すのがおすすめです。

積立NISAの設定金額はいつでも変更できます。

積立額の増額や減額、一時的な積立の停止や再開も、金融機関のサイトから簡単に手続きできます。家計の状況に合わせて柔軟に調整できるので、ご安心ください。

積立NISAで損がでたとしても、借金を背負うことはありません。

投資信託の価格が下落し元本割れすることはありますが、損失は投資した金額の範囲内に限定されます。

投資した金額以上にマイナスになることはないので、安心してください。

積立NISA口座内で得た利益はすべて非課税のため、確定申告は不要です。

利益が出ても、特別な税務手続きは必要ありません。

この記事では、積立NISAが貯金の代わりになるのかというテーマについて、両者の違いから具体的な始め方まで解説しました。

結論として、積立NISAと貯金はどちらか一方を選ぶものではなく、それぞれの役割を理解し、目的別に使い分けることが重要です。

まずは貯金で生活の土台をしっかりと固め、その上で積立NISAを活用して将来に向けた資産形成を始める。この順番を守ることが、成功への着実な一歩となります。

ただし、最適な資産のバランスや投資計画は、一人ひとりの年齢や家族構成、将来の目標によって異なります。

この記事を読んでも「自分の場合は毎月いくら積み立てるのがベストなんだろう?」「どの金融商品が自分に合っているの?」といった具体的な疑問が残る方もいるかもしれません。

そんな時は、お金のプロに直接相談できる専門家プロファイルを活用してみてはいかがでしょうか。あなたの状況に合わせた、より具体的なアドバイスを得られます。

気になることがある方は、専門家プロファイルの無料相談を利用してみてください。