お金をあるだけ使っていませんか?貯蓄の新ルールで浪費癖を卒業!

専門家プロファイル

お悩みProfile

個人向け国債を銀行の窓口で勧められたり、ネットで「安全な投資」と見かけたりして気になりつつも、なかなか一歩を踏み出せない方もいるのではないでしょうか。

特に最近は物価も上がっていて、「インフレで実質的に損するのでは?」「もっと良い運用方法があるかも」と不安になりますよね。

確かに個人向け国債には「利回りが低い」「途中解約しづらい」といったデメリットもあります。でも実は、リスクを抑えながら銀行預金以上の利回りを狙える、初心者にとって心強い選択肢でもあるのです。

この記事では、個人向け国債が「やめとけ」といわれる6つの理由を正直にお伝えしつつ、それでも選ばれる理由や、他の金融商品との違い、どんな人に向いているのかを詳しく解説します。

あなたの大切な資産を守りながら、少しずつでも増やしていく。そんな堅実な資産運用の第一歩として、個人向け国債が本当に合っているか、一緒に見極めていきましょう。

「個人向け国債って聞いたことはあるけど、実際どんなものなの?」と疑問に思っている方も多いのではないでしょうか。

個人向け国債は、国が私たち個人投資家向けに発行する債券のこと。最低1万円から購入でき、半年ごとに利息を受け取れる仕組みになっています。

債券とは、国や企業などがお金を借りるために発行する借用証書のようなもの。購入者は発行体にお金を貸すかわりに定期的に利息を受け取り、満期になると元本が返済される。

満期になると投資した元本が全額戻ってくるので、銀行預金と同じような感覚で安心して始められます。

ここでは、個人向け国債を選ぶ際に知っておきたい基本的なポイントを見ていきましょう。

運用期間や金利の仕組みを理解すれば、個人向け国債があなたに合っているか判断しやすくなります。一緒に確認していきましょう。

個人向け国債とよく似た商品に「新窓販国債」があります。どちらも国が発行する債券ですが、投資対象が大きな違いです。

個人向け国債と新窓販国債の違いを表にまとめました。

| 項目 | 個人向け国債 | 新窓販国債 |

|---|---|---|

| 購入対象者 | 個人のみ | 個人・法人 |

| 最低購入金額 | 1万円から | 5万円から |

| 金利の下限 | 0.05%保証 | 保証なし |

| 中途換金 | 1年後から可能 | 市場で売却 |

| 価格変動 | なし(額面固定) | あり(市場価格) |

| 換金時の元本 | 国が保証 | 市場次第で元本割れも |

最大の違いは価格変動リスクの有無です。

個人向け国債は満期まで持てば必ず額面金額が戻ってきます。

一方、新窓販国債は市場で売買されるため、金利上昇時には価格が下落し元本割れする可能性も。ですが、新窓販国債は金利低下時に売却益を狙えるメリットもあります。

安全性を重視する初心者の方は価格変動リスクがない個人向け国債を、投資経験があり市場動向を見ながら売買したい方は新窓販国債を検討するとよいでしょう。

個人向け国債には3つのタイプがあり、それぞれ運用期間と金利の仕組みが異なります。

| 項目 | 固定3年 | 固定5年 | 変動10年 |

|---|---|---|---|

| 満期 | 3年 | 5年 | 10年 |

| 金利タイプ | 固定金利 | 固定金利 | 変動金利 |

| 金利見直し | なし | なし | 半年ごと |

| 最低金利(税引前) | 0.05% | 0.05% | 0.05% |

| 2025年10月発行の金利(税引前) | 0.93% | 1.12% | 1.06% |

| 向いている人 | 短期運用希望者 | 中期で確実な利息を得たい人 | 金利上昇を期待する人 |

変動10年型は、半年ごとに金利が見直されるという特徴があります。

今後の金利上昇局面では自動的に利率が上がる可能性があるため、日銀の追加利上げが予想されるなかで注目を集めています。一方で、金利が下がれば利率も下がるリスクがあることも理解しておきましょう。

固定型は購入時の金利が満期まで続くため、将来の利息収入を確定できる安心感が魅力。3年型は資金の使い道が決まっている短期運用に、5年型は子どもの教育資金など中期的な資金準備に適しています。

専門家プロファイルでは、ファイナンシャルプランナーの杉浦 詔子さんが、個人向け国債のタイプ選びに関する以下のような質問に回答しています。

【質問(要約)】

当面使う予定のない資金で個人向け国債の購入を考えています。今後の金利上昇を期待して変動10年がお得だと思いますが、固定5年と迷っています。変動10年を選ぶ際の考え方や、他に注意すべきデメリットがあれば教えてください。

【回答】

はじめまして。ファイナンシャルプランナーの杉浦と申します。

国債は現在「変動金利型10年満期(マウンテン)」「固定金利型5年満期(ゴーイング)」に加え、「固定金利型3年満期(マンスリー)」の三種類が発行されています。

(中略)

変動10年と固定5年で迷われているとのことでよろしいでしょうか?

この2つで迷われるなら、購入予定金額を分割して、両方購入してみるのはいかがでしょうか?

例えば80万円購入予定なら、(1)40万円ずつ,(2)30万円と50万円,(3)20万円と60万円等。

(中略)

今後金利が上昇していくとお考えであれば、変動10年を多めにされるとよろしいと思います。

また、デメリットの一つに金利が大きく変動した時のリスクがあります。

このリスクを抑えるために、発行月の違うものを分散して購入することもひとつの方法です。

定期預金も国債もそれぞれに良さがあります。利払いの楽しみもあります。

国債のメリットとデメリットをご納得された上でご購入されてください。

引用:専門家プロファイル|個人向け国債はどのタイプを購入したらいいでしょうか?

個人向け国債は、金利の動向やご自身のライフプランによって最適なタイプが異なります。自分に合った国債選びで迷ったら、専門家プロファイルでプロに相談してみてはいかがでしょうか。

「個人向け国債は安全って聞くけど、デメリットもあるんじゃ…」そんな不安を感じている方も多いのではないでしょうか。

確かに元本は保証されていますが、実際に購入する前に知っておくべき注意点があるのも事実です。

ここでは、個人向け国債を「やめとけ」という声の背景にある6つの理由を、包み隠さずお伝えします。

これらのデメリットをしっかり理解しておけば、「こんなはずじゃなかった」という後悔を避けられます。

大切な資産の運用方針を判断するために、一つずつ確認していきましょう。

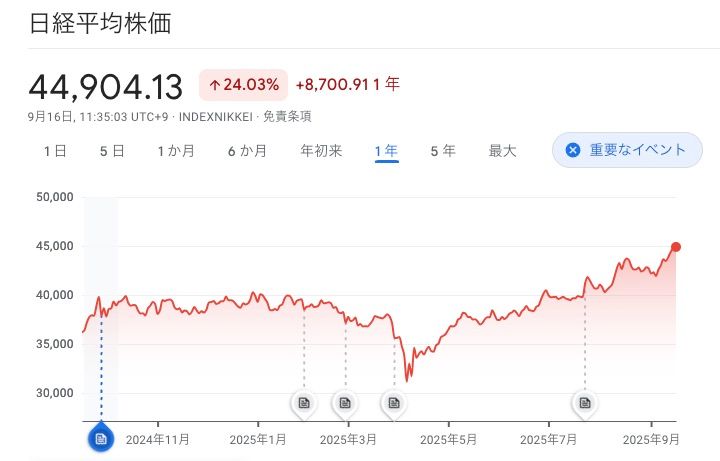

個人向け国債の最大のデメリットは、株式投資と比較して利回りが低いことです。

変動10年の金利が0.97%なら、100万円投資しても税引後の年間利息は約7,730円。これでは資産がなかなか増えません。

一方、日経平均株価は2024年に年間約19%上昇しました。さらに2025年9月16日現在では44,900円台まで上昇し、年初から見ても好調です。

仮に2024年初に日経平均連動型の投資信託に100万円を投資していれば、現在は約121万円になります。

国債はリスクの低い投資方法ではありますが、過度に恐れてしまうと、より高い収益を得る投資機会を逃してしまうかもしれません。

個人向け国債の利息だけでは、物価上昇に追いつかず資産価値が実質的に下がってしまう場合があります。

2025年8月の消費者物価指数は、前年同月比で2.5%上昇しました。個人向け国債の金利は0.97%にとどまるため、差し引き約1.5%分、資産の価値が失われる計算です。

消費者物価指数とは、一般家庭が購入する商品やサービスの価格変動を数値化した経済指標のこと。

食料品、衣服、住居費など約580品目の価格を継続的に調査し、物価の上昇率(インフレ率)を測る基準として用いられる。

たとえば、2024年に100万円で購入した国債は、1年後も額面は100万円のままですが、買えるモノやサービスの量は約98万円分に減ってしまうのです。

個人向け国債は、購入してから1年間は原則として中途換金(解約)ができません。

この制約は「流動性リスク(換金のしにくさによるリスク)」とよばれます。

急な病気やケガでまとまったお金が必要になったり、より魅力的な投資先が見つかったりしても、1年間は原則換金できません。

そのため、生活防衛資金など、いざという時に使うお金の預け先としては、この換金制限が大きなデメリットとなる場合があります。

ただし例外として、保有者本人が亡くなった場合や、災害救助法の適用対象となった大規模な自然災害により被害を被った場合のみ、1年以内でも換金が認められています。

個人向け国債を満期前に解約すると「中途換金調整額」というペナルティが発生します。元本は保証されますが、このペナルティによって投資収益が大きく目減りしてしまいます。

「直前2回分の利子(税引前)相当額 × 0.79685」

中途換金調整額は、約1年分の利息に相当します。金利0.05%で100万円の国債を購入し、1年経過直後に解約したケースのシミュレーションを見てみましょう。

| 項目 | 計算式 | 金額 |

|---|---|---|

| 投資元本 | - | 1,000,000円 |

| 受取済み利息(2回分) | 250円 × 2回 | 500円 |

| 中途換金調整額 | 250円 × 2回 × 0.79685 | △398円 |

| 源泉徴収税 | 500円 × 20.315% | △102円 |

| 最終受取額 | 1,000,000円 + 500円 – 398円 – 102円 | 1,000,000円 |

| 実質的な収益 | 0円 | ±0円 |

中途換金調整額398円が差し引かれた結果、1年間の投資収益はゼロになりました。

銀行の定期預金なら中途解約でも普通預金金利は受け取れますが、個人向け国債はペナルティで利息が相殺されてしまいます。

満期まで確実に保有できる資金でなければ、中途換金のペナルティを考慮して他の金融商品を検討したほうがよいでしょう。

中途換金調整額が差し引かれると聞くと、元本が減ってしまうと心配する方もいるでしょう。しかし、個人向け国債は国が元本を100%保証しているため、投資した100万円は必ず戻ってきます。

中途換金で差し引かれるのは、あくまで「受け取った利息の一部」だけです。100万円を投資して2年後に中途換金した場合の実際の収支を見てみましょう。

| 項目 | 金額 | 説明 |

|---|---|---|

| これまでに受け取った利息 | 約20,000円 | 半年ごとに5,000円×4回 |

| 解約時に引かれる金額 | 約8,000円 | 直前2回分の利息の約8割 |

| 戻ってくる元本 | 1,000,000円 | 元本は全額保証 |

| 最終的な収支 | 約12,000円 | 受取済み利息20,000円-ペナルティ8,000円 |

2年間で約12,000円のプラスとなり、利益が残っていることがわかります。

よくある誤解は、解約時の受取額だけを見て損をしたと思い込むことです。

確かに解約時には「元本1,000,000円+最後の利息5,000円-中途換金調整額8,000円=997,000円」しか受け取れません。

しかし、すでに1年半分の利息15,000円は受け取っています。

トータルでは1,020,000円を受け取り、中途換金調整額を差し引いても約12,000円の利益が確保できているのです。

銀行や証券会社の窓口で個人向け国債を購入しようとすると、手数料の高い別の金融商品をすすめられることがあります。

個人向け国債には販売手数料が課されないため、金融機関にとって収益性が低い商品です。

そのため、金融機関は国債を「客寄せパンダ」として使い、来店した顧客に対して投資信託や外貨建て保険といった商品を提案する営業戦略をとることも。

自分のペースでじっくり検討したい方や不要な勧誘を避けたい方にとっては、対面での購入は注意が必要です。

勧誘を避けたいのであれば、ネット証券を利用するとよいでしょう。

新NISAでは年間360万円まで非課税で投資できますが、個人向け国債はこの制度の対象外。

そのため、非課税枠を活用した運用ができず、利息に対して約20%の税金が必ずかかってしまいます。

仮に金利0.97%の変動10年を100万円分購入した場合、新NISAで購入すれば利益がまるまる手元に残りますが、個人向け国債では年間利息9,700円から約1,970円が税金として差し引かれます。

限られた投資資金を効率的に運用したいのなら、まずは新NISA枠を優先的に活用することを検討しましょう。

個人向け国債が除外されている理由は、新NISAの制度設計にあります。

新NISAは、元本変動リスクのある金融商品への投資を通じて資産形成を支援する制度。

一方、個人向け国債は国が元本を保証しているため、預貯金に近い性質を持つ安全資産に分類されます。

また、政府の「資産所得倍増計画」は、個人の預貯金を民間市場に流して経済を活性化させることが目的です。

もし新NISAで個人向け国債が購入できるようになると、安全志向の資金が国債に集中する可能性も。

民間への資金循環が十分に進まないおそれがあり、その結果、経済活性化という政策目的に反してしまうのです。

個人向け国債には確かにデメリットがありますが、特に「リスクは取りたくないけど、銀行預金よりは増やしたい」という方にとって、嬉しいメリットがあります。

ここでは、個人向け国債の5つの主なメリットを見ていきましょう。

これらのメリットを理解すれば、個人向け国債があなたの資産運用の選択肢として本当に合っているかが見えてきます。

特に安全性を重視する方にとって、個人向け国債は有力な候補になるはずです。

個人向け国債の最大のメリットは、その安全性の高さです。

発行元である日本政府が元本と利子の支払いを保証しているため、投資したお金が戻ってこないというリスクは限りなくゼロに近いといえます。

株式投資のような価格変動による元本割れの心配もなく、早期に中途解約した場合でも差し引かれるのは利息の一部だけです。

また、企業の倒産によって価値がなくなる可能性のある株式や社債とは異なり、国の信用力が担保となっている点も大きな安心材料です。

ただし、極端な低金利で購入し1年直後に解約すると、中途換金調整額で利息が相殺され、振込手数料数百円分だけ実質的にマイナスになる場合も。

とはいえ、100万円投資して数百円の損失リスクしかない金融商品は、他にはほとんど存在しません。

資産を「増やす」ことよりも「減らさない」ことを最優先に考える方にとって、信頼できる金融商品といえるでしょう。

個人向け国債は、一般的な銀行の定期預金と比較して有利な金利が設定されることが多くなっています。

2025年9月現在の金利を比較すると、その差は一目瞭然です。個人向け国債と定期預金に、100万円を1年間預けた場合の違いを見てみましょう。

| 商品 | 金利(年率) | 100万円を1年間預けた場合の利息 (税引前) |

|---|---|---|

| 銀行の定期預金 | 0.275% | 2,750円 |

| 個人向け国債(変動10年) | 1.06% | 10,600円 |

| 差額 | 約3.9倍 | 7,850円 |

もちろん、市場環境によって金利は変動します。

しかし、個人向け国債は最低金利0.05%が保証されているため、どんなに金利が下がっても一定の利息は確保できるわけです。

「普通預金に預けっぱなしはもったいないけれど、リスクの高い投資は避けたい」方にとって、個人向け国債は有力な運用先の一つとなるでしょう。

個人向け国債は1万円から1万円単位で購入できるため、まとまった資金がなくても始められるのが大きな特徴です。

投資信託も少額から始められますが、価格変動のリスクがあるため、損失が発生する可能性を否定できません。

一方、個人向け国債なら元本が保証されているため、初めての投資で少額から始める場合でも、安心して取り組めます。

「まずは少額で国債投資を体験したい」というニーズにも応えられる手軽さが魅力といえるでしょう。

個人向け国債は購入時も保有中も手数料がかかりません。

投資信託では購入時手数料が3%以上かかることがあります。購入時手数料が3%であれば、100万円投資すると3万円が手数料として消えてしまう計算です。

また、株式投資では売買手数料に加えて、口座管理料がかかる証券会社も。外貨預金なら為替手数料が往復で2%以上かかることも珍しくありません。

ですが、個人向け国債なら投資した100万円すべてが運用可能です。手数料による目減りがないため、少ない利息でも着実に積み立てられます。

個人向け国債の「変動10年」タイプは、半年ごとに適用される金利が見直される仕組みです。世の中の金利が上昇する局面では、それに連動して受け取れる利息も増えていきます。

日本銀行が政策金利を引き上げる状況になれば、固定金利の金融商品よりも有利になることも。

定期預金のように満期まで金利が固定されている商品では、このような恩恵は受けられません。

将来金利が上昇すればその恩恵を受けられ、下落しても最低金利0.05%が保証されています。つまり上昇局面では利益を享受し、下落局面でもリスクを限定できるのです。

2024年3月の日銀マイナス金利解除により、個人向け国債の金利は転換点を迎えました。

長年続いた最低保証金利0.05%から、第186回(2025年9月30日申込締切分)の変動10年型では初回利率が年1.06%(税引前)と、定期預金を大きく上回る水準となっています。

さらに完全な元本保証付きで、1,000万円を超える金額でも預金保険制度の制限を受けません。

これから購入を検討される方にとって、まさに絶好のタイミングといえるでしょう。

「個人向け国債って、私に合っているのかな?」投資商品を選ぶときに、自分に向いているかどうか気になりますよね。

実は個人向け国債は、その特性から向き不向きがはっきり分かれる商品です。

ここでは、どんな方に向いているのか、逆にどんな方は他の選択肢を検討した方がいいのかを具体的にお伝えします。

これらの特徴を見て、当てはまる項目はありましたか?自分の投資目的や資金の性格と照らし合わせれば、個人向け国債があなたに合っているかどうかがきっと見えてくるはずです。

個人向け国債は退職金を安全に運用したい方や投資経験が浅くリスクに不安を感じる方など、資産が減ることを避けたい方におすすめです。

国が元本を保証してくれる安心感は、他のリスク資産にはない大きな魅力。

市場の動向に一喜一憂することなく、精神的に安定した状態で資産を保有したい方に向いています。

個人向け国債は、数年後に使い道が決まっている資金の運用先として活用できます。

たとえば、子どもの進学費用や住宅購入の頭金など将来必要になるお金を、銀行預金より有利な金利で運用したい場合に適しています。

生活防衛資金の一部など、当面動かす予定のないお金の置き場所としても有効でしょう。

ただし購入後1年間は換金できないため、少なくとも1年以上は使う予定のない「余裕資金」で運用することが前提です。

専門家プロファイルでは、ファイナンシャルプランナーの森本 直人さんが、子どもの教育資金の最適な預け先に関する質問に回答しています。

【質問(要約)】

普通預金に貯まった100万円を、今後の子どもの教育費として貯めていきたいです。定期預金や養老保険、個人向け国債など、リスクの低い金融商品を検討していますが、この中で最も効率良く貯蓄できるのはどれでしょうか。

【回答】

ka110811様、はじめまして。

ファイナンシャルプランナーの森本直人です。

教育資金としての100万円ですが、もし円建て元本確保を重視する場合は、お書きいただいた預け先などが候補です。

保険商品の場合は、貯蓄性の高い学資保険や低解約返戻金型の終身保険などを利用される方が多いようです。

ちなみに、保険商品の場合は、生命保険会社が破たんすると、全額の保証はありませんので、その保険会社の財務力などを事前によく調べておいた方が良いです。

ただし、万一の時も、生命保険契約者保護機構という枠組みがあり、一定の保護はあります。

あとは、円建て元本保証であれば絶対安全、ではないことにも注意してください。

最近は、日銀による異次元の金融緩和、公的年金資金の株式への運用シフト、NISA枠を2倍以上に拡大する案など、インフレ政策が強化されつつあります。

もしも政策が目指すインフレ、円安が行き過ぎると、預けた資金の実質的な価値は目減りし、物価上昇により、家計も圧迫されてしまいます。

結果として、教育資金をまかなえなくなるという展開も絶対にないとはいえません。

そこで、円安、インフレにも対処でき、かつ、ある程度のリターンも期待できる運用方法として、投資信託があります。

もちろん、価格変動リスクはありますが、例えば、10年以上などの長期であれば、統計学的には、元本を損なう確率をゼロに近付けられると考えられています。

また、最近は、リスクコントロール型と呼ばれる下落リスクを抑えた投資信託などもあります。

投資信託なら、NISA(少額投資非課税制度)の枠も活用できますし、運用の中身は、幅広く複数の銘柄に分散されていますので、預け先のすべての銘柄が一度に破たんするリスクも低いです。

よく情報を集めて、後悔しない選択を模索してみてはいかがでしょうか。

個人向け国債は安全に資産運用する選択肢の一つですが、専門家のアドバイスのように、目的や将来の経済状況によっては他の選択肢も考えられます。ご自身の状況に最適な運用方法を見つけるために、専門家プロファイルで相談してみてはいかがでしょうか。

万が一その銀行が破綻した場合、銀行に預けている預金は「預金保険制度(ペイオフ)」によって元本1,000万円とその利息が保護されます。

預金保険制度(ペイオフ)とは、金融機関が破綻しても預金者の預金が一定額まで保護される仕組みのこと。現在の日本では元本1,000万円とその利息までが保護の対象となる。

裏を返せば、1,000万円を超える部分の資産は、銀行の破綻リスクにさらされていることになるのです。

一方で、個人向け国債は国が直接発行しているためペイオフの対象外であり、上限なく全額が保護されます。

1,000万円以上の預金を持つ方にとって、資産を安全に分散させるための有効な手段となるでしょう。

個人向け国債は、高いリターンを狙って積極的に資産を増やしたい方には不向きです。個人向け国債の利回りでは、大きな資産成長は望めません。

新NISAで全世界株式インデックスファンドに投資する方が、長期的には高いリターンが期待できます。積極的に資産を増やしたい方は、多少のリスクを取ってでも成長性の高い商品を選ぶべきでしょう。

購入後1年間は原則として個人向け国債を換金できないため、転職や引っ越し、結婚など近い将来まとまったお金が必要になる方には向いていません。

急な出費に対応できないリスクは想像以上に大きいもの。

1年以内に使う可能性があるお金は、個人向け国債以外の投資信託や定期預金などで運用することをおすすめします。

資産運用を考えるとき、選択肢が多すぎて迷ってしまう方も多いのではないでしょうか。

それぞれの金融商品には得意分野があり、あなたの目的や状況によって最適な選択は変わってきます。

ここでは、個人向け国債と他の代表的な運用方法を、3つの視点から比較します。

これらの違いを理解すれば、「守りたい資金」と「増やしたい資金」をうまく使い分けて、あなたにとって最適な資産配分が見えてきます。

それぞれの特徴を一緒に確認していきましょう。

個人向け国債と銀行預金は、どちらも安全性が非常に高い金融商品です。

個人向け国債と銀行預金・定期預金の違いを表にまとめました。

| 項目 | 個人向け国債 | 銀行預金・定期預金 |

|---|---|---|

| 安全性 | ◎ 国が元本を保証 | ◎ ペイオフにより1,000万円と利息を保証 |

| 金利 | 〇 定期預金より高い傾向 | △ 非常に低い |

| 流動性 | △ 発行後1年間は換金不可 | ◎ いつでも引き出し可能 |

最も大きな違いは換金のしやすさです。銀行預金はいつでも自由に引き出せますが、個人向け国債は1年間の制限があります。

金利面では個人向け国債が有利な場合が多いため「1年以上使わないお金」は国債、「いつ使うかわからないお金」は預金、と使い分けるのが合理的です。

新NISAやiDeCoは、税制上の優遇措置を受けながら資産形成ができる制度です。

個人向け国債と新NISA・iDeCoの違いを表にまとめました。

| 項目 | 個人向け国債 | 新NISA・iDeCo |

|---|---|---|

| 税制優遇 | △ 利息に20.315%課税 | ◎ 運用益が非課税(iDeCoは掛金も所得控除) |

| 元本保証 | ◎ あり | △ なし(投資対象による) |

最大の魅力は、通常、利益にかかる約20%の税金が非課税になる点です。

資産を積極的に増やしたいなら新NISAやiDeCoを優先し、元本保証の安心感を求めるなら個人向け国債を組み合わせると良いでしょう。

株式や投資信託は、高いリターンが期待できる一方で、元本割れのリスクも伴う金融商品です。

個人向け国債と株式・投資信託の違いを表にまとめました。

| 項目 | 個人向け国債 | 株式・投資信託 |

|---|---|---|

| 収益性(リターン) | △ 低い | 〇 高い(期待できる) |

| 安全性(リスク) | ◎ 非常に高い | △ 低い(元本割れの可能性あり) |

| 値動き | ほぼない | ある |

個人向け国債が「守り」の資産とすれば、株式・投資信託は「攻め」の資産といえます。

資産運用の世界では、これら値動きの異なる資産を組み合わせる「分散投資」が基本とされています。自身のリスク許容度に合わせて、両者のバランスを考えましょう。

専門家プロファイルでは、ファイナンシャルプランナーの岩川 昌樹さんが、資産の預け先に関する以下のような質問に回答しています。

【質問(要約)】

ペイオフ対策で800万円の資金を移す予定です。資産を増やすことより安定性と流動性を重視しており、国債と一時払い終身保険で迷っています。保険は流動性が高いですが、国債と比較して破綻リスクはどの程度高いのでしょうか。どちらを選ぶべきかアドバイスをお願いします。

【回答】

はじめまして、FPの岩川と申します。

>>私が悩むのは、資産運用先として保険会社の貯蓄性保険商品を選ぶということは、国債よりも高いリスクかどうかということです。

確定型の貯蓄保険の運用先は、一般に国内債券と考えてよいと思います。

国債も含まれるでしょう。

つまり、貯蓄保険は、保険会社を経由して債券投資を行なうに等しいと考えられます。

国債の購入は、ダイレクトに債券投資を行なうことです。

どちらも最終的には、国内債券投資・・・概ね同じ投資先と考えられます。

ダイレクトで投資を行なえば、金融機関の破綻リスクは回避できますが、

保険会社を経由すれば、破綻リスクを抱えることになります。

現在は、保険会社経由の方が、若干リターンが良いと思います。

この4)の選択は悪いわけではありません。若干良いリターンを得るために、金融機関の破綻リスクを受け入れるか、受け入れないかの問題を理解した上で選択すればOKです。資産形成は、理解が得られているかが大切です。

格付けも重要ですが、トリプルAだった大手外資系保険会社も、一瞬にして破綻寸前になることもあるので、承知の上で投資とするかどうかです。

>>800万円を移すのは、ペイオフのことを考えた、ただのリスク分散です。

ただのリスク分散とMarx1818様の目的が明確であれば、証券会社のMRFやMMFなら、分別管理なので目的を満たすのではないでしょうか。

引用:専門家プロファイル|資産運用先としての国債と養老保険の比較

個人向け国債は安定性の高い金融商品ですが、今回のように保険や他の商品と比較して悩むケースも少なくありません。ご自身の資産状況や目的に最適な選択のために、専門家プロファイルでプロに相談してみてはいかがでしょうか。

個人向け国債を始めてみたいけど、何から手をつければいいか分からないという方も多いのではないでしょうか。実は、手順はとてもシンプルで、初めての方でも迷わず進められます。

必要なのはたった3つのステップだけ。ここでは、口座開設から満期まで、具体的な流れを分かりやすくご紹介します。

これらのステップを順番に進めていけば、初心者の方でも安心して個人向け国債を始められます。あなたの資産運用の第一歩として、きっと良いスタートが切れるはずですよ。

個人向け国債は証券会社や銀行、郵便局などで購入できます。

まず、これらの金融機関で「国債専用口座」を開設する必要があります。

ネット証券なら、口座開設から購入までの手続きがすべてオンラインで完結。対面での不要な勧誘を避けられる点も大きなメリットです。

口座が開設できたら、実際に個人向け国債を購入しましょう。

楽天証券であれば、口座開設後に「債券」メニューから「国内債券」ページに進むと、債券一覧ページが表示されます。

個人向け国債は毎月発行されているため、募集期間中に申し込みましょう。

どの種類(変動10年、固定5年、固定3年)を、いくら購入するかを決め、画面の指示に従って操作すれば手続きは完了です。

1万円から1万円単位で購入できます。

購入後は半年に一度、利子が指定した口座に振り込まれます。

そして満期(3年、5年、10年)を迎えると、購入した金額(元本)が全額払い戻されます。このことを「償還」といいます。

特別な手続きは不要で、自動的に口座へ入金されます。

最後に、個人向け国債に関するよくある質問にお答えします。

疑問をお持ちの方は参考にしてください。

資産を積極的に増やしたい方であれば、税制優遇のメリットが大きいNISAを優先して活用するとよいでしょう。通常は投資で得た利益に対して約20%税金がかかりますが、NISAでは年間360万円まで非課税で投資できます。

NISAの枠を使い切ったあと、さらに余裕資金がある場合は個人向け国債の購入を検討するとよいでしょう。個人向け国債は国が発行する借用証書のようなもので、満期まで持てば元本が保証される安全な商品です。

投資で損をするリスクを避けたい方は、最初から個人向け国債を選ぶのも手。利益は少なくても確実に元本を守れますよ。

個人向け国債はどこで買っても商品は同じで、手数料もかかりません。ただし、オンラインで完結する利便性や不要な勧誘を避ける観点から、ネット証券での購入がおすすめです。

銀行の窓口では他の商品を勧められたり、手続きに時間がかかったりする場合も。一方ネット証券であれば、24時間いつでも自分のタイミングで、誰にも邪魔されずに手続きできます。

銀行が個人向け国債をすすめない理由は、販売しても手数料収入が得られない「儲からない商品」だからです。銀行の主な収益源は、投資信託の販売手数料や信託報酬、保険商品の手数料などです。

そのため、顧客にはこれらの手数料が高い商品を優先的に提案する傾向にあります。顧客の利益よりも、銀行側の収益を優先して営業される可能性があることを理解しておく必要があります。

適用金利が年0.97%の変動10年を100万円分購入した場合、1年間で約7,730円を利息として受け取れます。

年0.97%の変動10年の個人向け国債を100万円分購入した場合、半年ごとにもらえる税引前の利息は「100万円 × 0.97% ÷ 2 = 4,850円」。ここから税金(20.315%)が引かれるため、実際に受け取れる手取り額は「4,850円 × (1 – 0.20315) = 約3,865円」となります。

利息は年2回受け取れるため、この2倍の約7,730円が利息として受け取れるわけです。

本記事では「個人向け国債はやめとけ」といわれる理由について解説しました。

個人向け国債は、利回りの低さや流動性の制限といったデメリットがある一方、国が元本を保証する絶対的な安心感という大きなメリットがあります。

積極的に資産を増やしたい方には不向きですが、資産を減らさずに安全に守りたい方にとっては、非常に有効な選択肢となるでしょう。

個人向け国債に関する悩みは、幅広い分野の専門家が回答する無料Q&Aが充実した専門家プロファイルを活用すれば、あなたの状況に合わせたアドバイスを得られます。

気になることを質問してみてください。