個人賠償責任保険は必要ない?加入判断に必要な補償内容とリスクを徹底解説

専門家プロファイル編集局

お悩みProfile

実は、60歳以降もあえて国民年金に加入できる任意加入制度があります。

これは、年金の受給額が満額に満たない方や、受給資格期間が足りない方が、将来もらえる年金を増やすための、いわば「延長戦」のような制度です。

「本当に得なのか?」「自分は入れるのか?」

そんな疑問に、損得で具体的にお答えしていきます。

まずは、ご自身が任意加入できるか、簡単なチェックリストで確認してみましょう。

以下の条件にすべて当てはまる方が、任意加入の対象となります。

ご自身の状況と照らし合わせてみてください。

一方で、残念ながら任意加入ができないケースもあります。

特に「繰上げ受給」をしている方は対象外となるため、注意が必要です。

任意加入する場合の保険料は、現役世代と同じです。

令和6年度の国民年金保険料は、月額16,980円。ただし、支払い方法を工夫することで、保険料を割引価格に抑えることが可能です。「前納(ぜんのう)」という、まとめて前払いする方法がお得です。

| 納付方法 | 納付期間 | 割引額 |

|---|---|---|

| 口座振替 | 2年前納 | 16,590円 |

| 1年前納 | 4,280円 | |

| 6ヶ月前納 | 1,160円 | |

| 早割(当月末振替) | 月々60円 | |

| 現金・クレジット | 2年前納 | 15,350円 |

| 1年前納 | 3,670円 | |

| 6ヶ月前納 | 840円 |

最も割引額が大きいのは「口座振替による2年前納」です。毎月支払う場合でも、口座振替を当月末に引き落とす「早割」を利用すれば、年間で720円お得になります。支払った保険料は、全額が「社会保険料控除」の対象となり、所得税や住民税の節税につながる点も見逃せません。

60歳以降に国民年金へ任意加入すると、一体いくら年金が増えるのか。

誰もが気になる「損得」について、具体的な数字でシミュレーションしていきましょう。

支払った保険料が何年で元が取れるのか、その損益分岐点を明確にすることで、あなたの判断材料になるはずです。

まずは、1年間任意加入した場合の保険料と、それによって増える年金額を見てみましょう。

令和6年度の国民年金保険料は月額16,980円です。

これを1年間(12ヶ月)納付すると、支払う保険料の総額は203,760円となります。

この納付によって、将来受け取る老齢基礎年金が年額で20,400円増額されます。

この増えた年金額は、一度増えたらずっと生涯にわたって受け取れるのが大きなポイント。

年金額は以下の計算式で決まるため、加入月数が増えるほど受給額も着実に増えていきます。

816,000円(令和6年度の満額)× 加入月数 ÷ 480月(40年)

※1年(12ヶ月)加入の場合:816,000円 × 12 ÷ 480 = 20,400円

| 項目 | 1年間加入した場合 |

|---|---|

| 支払う保険料の総額 | 203,760円 |

| 増える年金額(年額) | 20,400円 |

では、支払った保険料は、年金を受け取り始めてから何年で元が取れるのでしょうか。

この損益分岐点は、簡単な割り算で計算できます。

計算式は「支払った保険料の総額 ÷ 増える年金額(年額)」。先ほどのシミュレーションを当てはめてみましょう。 203,760円 ÷ 20,400円/年 = 約10年

つまり、65歳から年金を受け取り始めた場合、75歳まで受け取れば元が取れる計算になります。

令和4年の日本人の平均寿命は男性が約81歳、女性が約87歳。

このデータを踏まえると、多くの方が支払った保険料以上の年金を受け取れる可能性が高いと言えるでしょう。

以下に11年年金を未払いにしていた方が年金を再開するかを悩んでいる際に専門家が答えた例があります。専門家プロファイルでは、個人の悩みに専門家が沿うん段してくれます。

専門家プロファイルでは、ファイナンシャルプランナーの菅原直子さんが、出産費についての相談に答えています。

結婚してまだ間もないですが、子どもが欲しい理由があります。

わたしが子宮内膜症で子どもが欲しいなら早めにしなさいと病院で言われたからです。現在私は保育士で月収12万円の正社員、夫は月収16万円の正社員です。

現実では今の家賃を払うのも精一杯な状況ですが、どうしても子どもが欲しいです。

今まで滞納していた方が、国民年金の第1号被保険者となる場合には、住所地の市町村の年金担当課に出向かれて、手続きを進めていくことになります。

会社へ就職される場合は、第2号被保険者となりますので、勤務先を通じての手続きとなります。

老齢基礎年金を受け取るためには、保険料納付済期間と保険料免除期間を合算して、その期間が25年を満たす必要があります。

あなたの場合ですと、60歳に達するまであと15年ですので、60歳に達しても老齢基礎年金の受給資格を、得ることができていない状況になります。

あと2年足りないということになりますが、滞納していた保険料の2年分を支払うことにより、足りない2年の期間を保険料納付済期間とすることによって、今後の年金保険料を支払い続けられれば、受給資格を得ることができるようになります。

また、65歳に達する前までは、国民年金の任意加入被保険者となることができますので、受給資格を得ることが可能になります。

経済的事情などによる免除制度もありますので、適用要件に該当しているならば、免除制度の活用について、考えられていいように思います。

もしあなたが専門家に相談すべき悩みを抱えているなら、専門家プロファイルで一度聞いてみてはいかがでしょう。

任意加入を検討するなら、「付加年金」をセットで利用しない手はありません。

これは、通常の保険料に月々400円を上乗せして納めるだけのシンプルな制度です。

たったこれだけで、将来受け取る年金額が「200円 × 支払った月数」分、上乗せされます。1年間(追加保険料4,800円)続ければ、年金額が毎年2,400円ずつ増えていくのです。この付加年金部分の損益分岐点を計算すると、4,800円 ÷ 2,400円/年 = 2年となります。

驚くことに、たった2年で元が取れてしまう、非常にお得な制度なのです。

これは国民年金の第1号被保険者と任意加入者だけの特権であり、活用しないのは「損」と言い切れます。

任意加入の手続きをする際は、必ず「付加年金もお願いします」と伝えましょう。

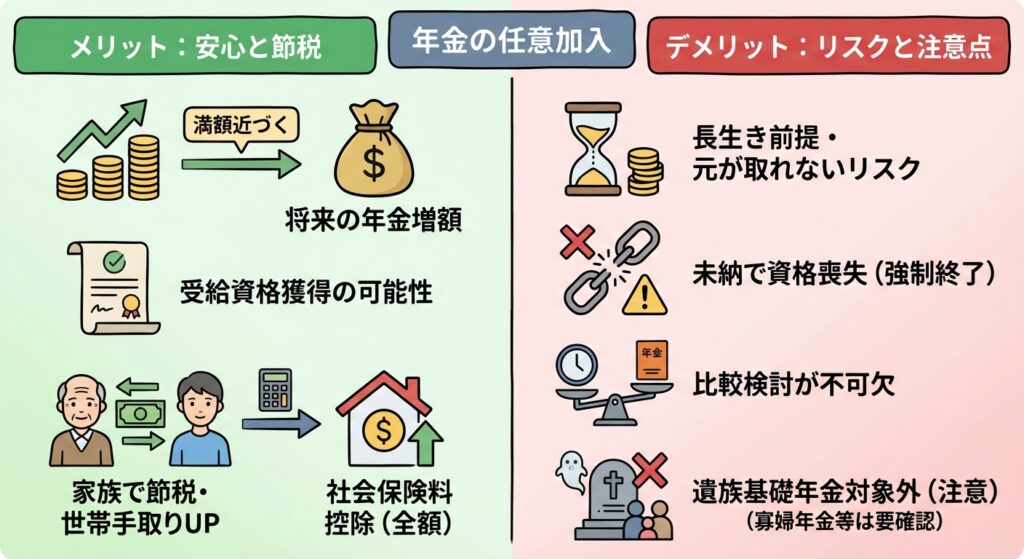

国民年金の任意加入は、将来の安心を買うための投資ですが、もちろん良い面ばかりではありません。

ここでは、経済的なメリットと、知っておくべきリスクや注意点を正直にお伝えします。

ご自身の状況と照らし合わせながら、冷静に判断していきましょう。

任意加入のメリットは、単に年金額が増えるだけではありません。

家族を巻き込むことで、世帯全体の手取りを増やす「裏技」とも言える節税効果が隠されています。

ここからが重要です。

本人の所得が低いなら、所得の高い家族に払ってもらってください。支払った家族の所得から保険料が控除され、世帯全体の税負担が軽くなります。

例えば、所得税率が高い子どもが親の保険料を払えば、その節税効果は大きい。

これは、家族単位で可処分所得を最大化するための、賢い選択肢と言えます。

一方で、任意加入には「長生き」を前提としたリスクが伴います。

また、一度始めたら途中で投げ出すことができない、といった厳しいルールも存在します。

どちらが有利かは、ご自身の健康状態やライフプランによって異なります。

また、任意加入期間中に亡くなっても、遺族基礎年金の支給対象にはならない点も知っておくべき注意点です(ただし、寡婦年金や死亡一時金の受給要件を満たせる場合はあります)。

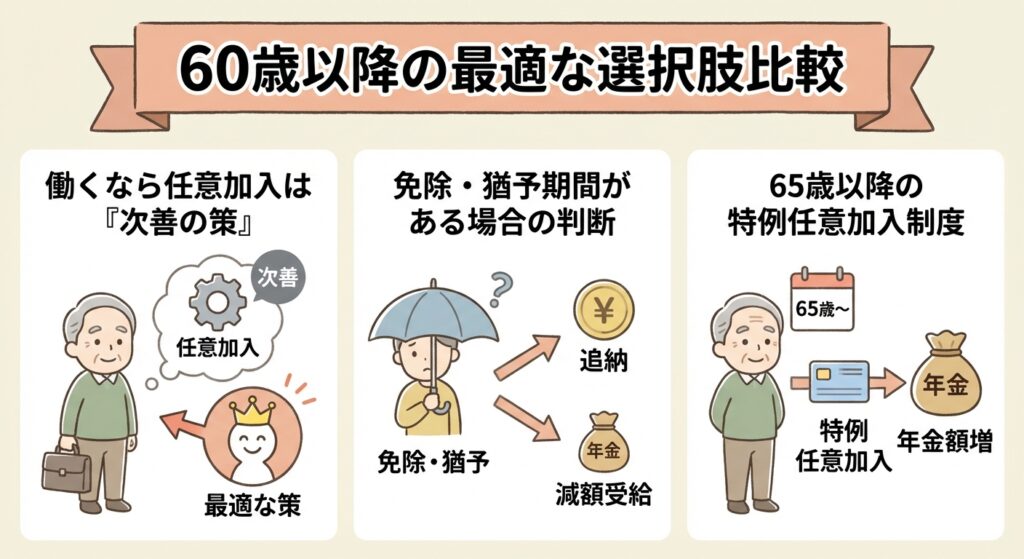

60歳からの選択は、将来の生活を大きく左右します。

働く、追納する、任意加入するなど、選択肢はいくつかありますが、どれが自分にとって最適なのか、冷静に比較検討することが重要です。

ここでは、それぞれの状況に応じたベストな選択肢を考えていきましょう。

はっきり申し上げますが、60歳以降も働ける体力と機会があるなら、任意加入を検討するのは後回しにしてください。

厚生年金に加入して働くことが、最も有利な選択肢です。

任意加入は、健康上の理由などでどうしても働けない場合の「次善の策」と捉えるのが現実的です。

過去に国民年金保険料の免除や納付猶予を受けていた場合、60歳からの任意加入と「追納」のどちらを優先すべきか迷うかもしれません。

追納した期間は、保険料を通常通り納付した期間として扱われるため、年金額が満額に近づきます。

ただし、承認から3年度目以降は加算額が上乗せされる点に注意が必要です。追納を終えてもなお納付月数が480月に満たない場合に、初めて任意加入を検討するのが合理的な順序です。

原則として任意加入は65歳までですが、例外的に65歳以降も加入できる「特例任意加入制度」があります。

これは年金額を増やすためではなく、年金を受け取る権利を得るための救済措置です。

この制度は、あくまで受給資格を満たすことが目的のため、期間を満たした時点で加入資格はなくなります。日本国内に住所がない海外在住の日本国籍の方も、この特例任意加入の対象となりますが、納付月数が480月を超えて年金額を増やすための加入はできません。

「よし、任意加入してみよう」と決めた方も、「もしもの時に辞められるのかな?」と気になる方も、手続きは意外とシンプルです。

ここでは、申し込みから脱退までの具体的な流れを分かりやすく解説します。

手続きは、お住まいの市区町村役場の国民年金担当窓口、またはお近くの年金事務所で行えます。

事前に持ち物をチェックして、スムーズに申し込みを済ませましょう。

窓口で「国民年金に任意加入したい」と伝え、申込書を受け取り記入します。持参した必要書類と一緒に提出すれば、手続きは完了です。

任意加入は、ご自身の状況に合わせてやめる(脱退する)ことも可能です。

自動的に資格を失うケースと、ご自身で申し出るケースがあります。

ご自身の都合でやめる場合は、いつでも脱退の申し出が可能です。手続きは申し込み時と同じく、市区町村役場または年金事務所で行います。保険料を前納(前払い)している場合、未経過分は還付されるのでご安心ください。脱退の申し出をした月の前月分までが加入期間として扱われます。

この記事では、60歳からの国民年金任意加入について、損得勘定からメリット・デメリットまで詳しく解説してきました。

要点をまとめると、任意加入は「長生きリスク」に備えるための、非常に有効な選択肢の一つと言えます。

特に、老齢基礎年金が満額に満たない方や、厚生年金に加入して働くことが難しい方にとっては、将来受け取る年金額を確実に増やすための現実的な手段です。

平均寿命まで生きれば、支払った保険料の元が取れる可能性は高く、最強のオプションである「付加年金」を組み合わせれば、わずか2年で元が取れるという驚異的な制度も利用できます。

働ける環境があるなら厚生年金への加入を最優先すべきですし、繰り下げ受給という別の選択肢との比較も必要です。最終的な判断は、あなたのライフプラン、健康状態、そして経済状況によって大きく変わります。

「自分は任意加入すべきだろうか?」

「一番得する選択肢はどれだろう?」

そう感じたら、まずは「ねんきん定期便」や年金手帳をお手元に用意して、お近くの年金事務所や市区町村の年金窓口へ相談にいきましょう。

専門家があなたの状況に合わせた具体的なシミュレーションをしてくれるはずです。

その上で、ご自身の将来にとって最良の選択をしてください。専門家プロファイルでも個別で相談をできます。