新NISAは貯金代わりになる?つみたて投資枠でお金を増やすなら知りたいリスクを徹底解説

専門家プロファイル編集局

お悩みProfile

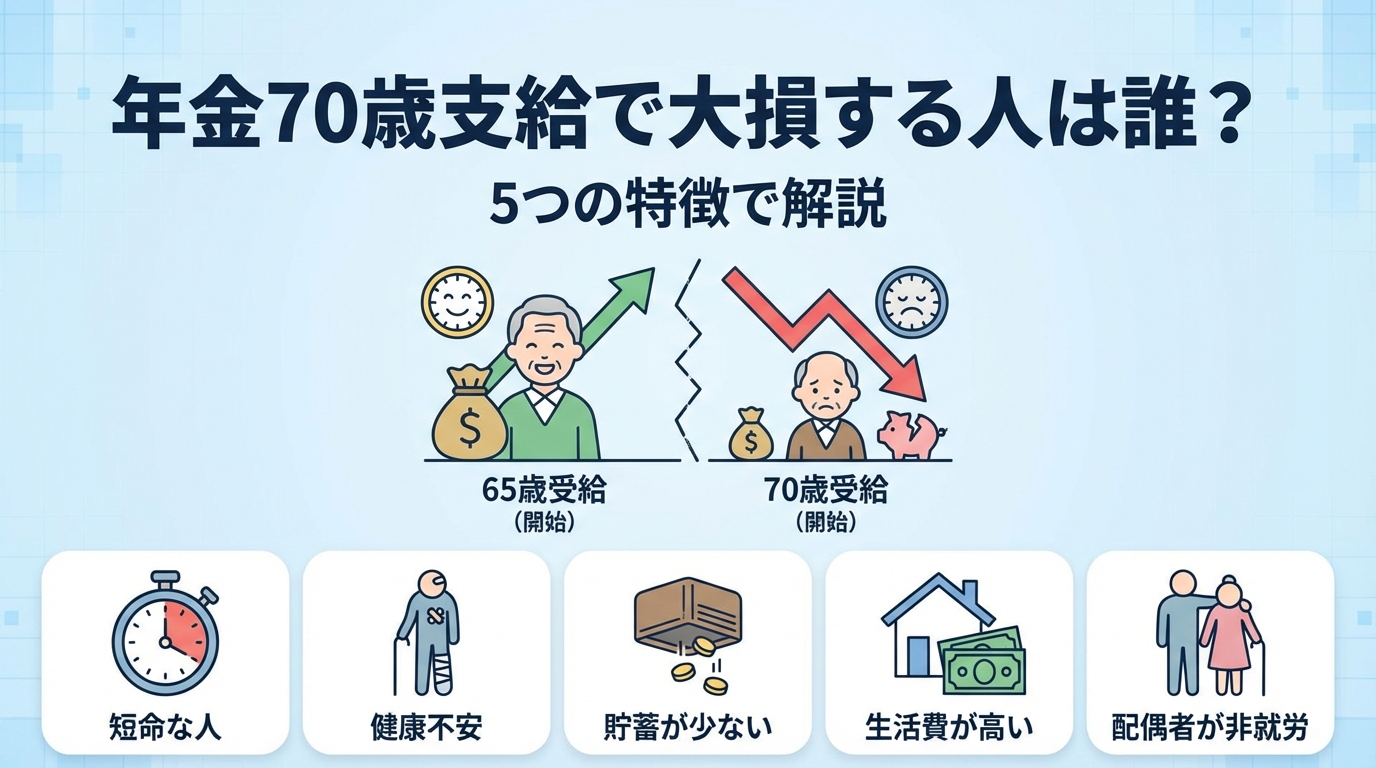

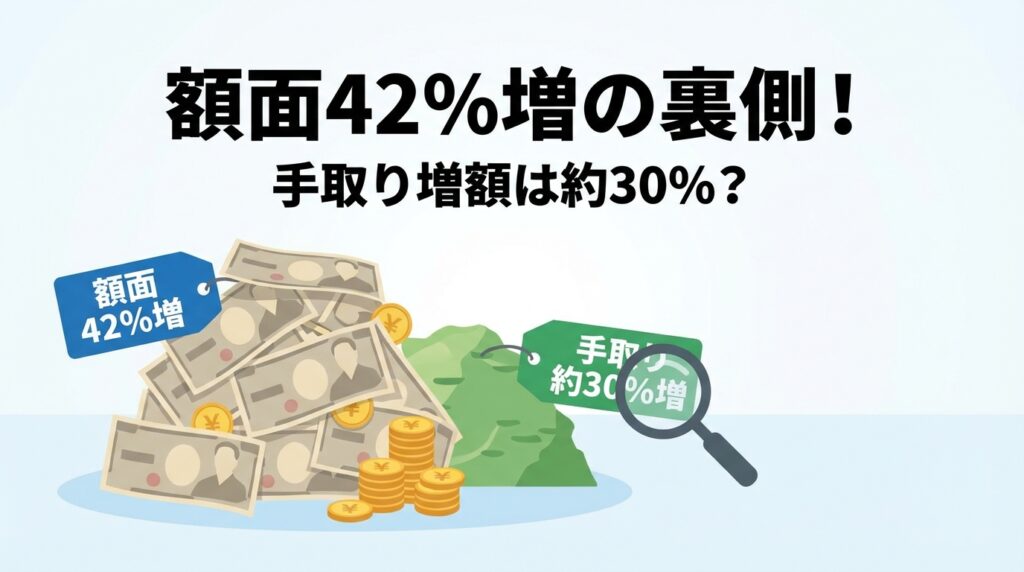

「70歳まで年金の受け取りを我慢すれば、受給額が42%も増える」——※

老後の生活を考えると、この「42%増額」という言葉はとても魅力的に聞こえます。

その数字だけを信じて安易に判断すると、思わぬ落とし穴にはまり、かえって「大損」してしまう可能性があるのです。

この記事では、そんな「70歳支給」に潜むリスクを徹底的に掘り下げます。

あなたが「大損する人」の5つの特徴に当てはまらないか、具体的な数字やモデルケースを交えながら、一つひとつ丁寧に解説していきます。

実は、年金70歳支給で増えた額面のすべてが手元に残るわけではありません。

税金や社会保険料の負担が増え、手取りの増加率は思ったほどではないケースがほとんど。

さらに、家族構成や健康状態によっては、受け取れるはずだった別の給付金(加給年金など)を失い、生涯のトータル受給額で数百万円も損をしてしまうことすらあります。

70歳まで年金の受け取りを待つ「繰り下げ受給」を選ぶと、年金額は最大で42%増えます。

しかし、これはあくまで税金や社会保険料が引かれる前の「額面」の話。

実際に使える「手取り額」の増加率は、多くの場合30%程度に留まることをご存知でしょうか。

年金の額面が増えると、それに伴って所得税や住民税、国民健康保険料などの負担も増えるため、額面の増加分がそのまま手元に残るわけではないのです。

この事実を知らずに判断すると、「思ったより生活が楽にならない」という事態に陥りかねません。

| 受給開始年齢 | 額面の増額率 | 手取り増額率の目安 |

|---|---|---|

| 66歳 | 8.4% | 約6% |

| 67歳 | 16.8% | 約12% |

| 68歳 | 25.2% | 約18% |

| 69歳 | 33.6% | 約24% |

| 70歳 | 42.0% | 約30% |

※手取り増額率は地域や家族構成により変動します。

この表の数字だけに注目するのではなく、手取り額で考える視点が重要です。

年金の繰り下げ受給を希望する場合、特別な事前申請は原則不要です。

65歳で送られてくる「年金請求書」を提出せずに、希望する時期まで待つだけで手続きが始まります。

具体的な流れは以下の通りです。

手続き自体はシンプルですが、いつから受け取りたいかを明確に決めておくことが大切です。

「年金の家族手当」とも呼ばれる「加給年金」は、年下の配偶者や子がいる場合に受け取れる特別な加算です。

しかし、年金の受給を70歳まで繰り下げると、この権利を完全に失ってしまう可能性があります。

結果として、5年間で約200万円、生涯で見るとそれ以上の金額を失う可能性があり、繰り下げの増額メリットを大きく損なうことになります。

年金の額面が増えることで、これまで「住民税非課税世帯」として受けていた様々な優遇措置が受けられなくなるリスクがあります。

これは、手取り額の減少以上に生活に響く「見えない損失」と言えるでしょう。

これらの「見えない損失」は年間で数万円から十数万円にのぼることもあり、額面の42%増というメリットを相殺してしまうほどのインパクトがあります。

| 住民税非課税世帯 | 課税世帯 | |

|---|---|---|

| 住民税 | 0円 | 発生 |

| 国民健康保険料 | 軽減措置あり | 軽減なし(増額) |

| 介護保険料 | 軽減措置あり | 軽減なし(増額) |

| 医療費自己負担 | 上限額が低い | 上限額が高い |

70歳への繰り下げ受給が本当にお得になるかは、「何歳まで生きるか」という点に大きく左右されます。

65歳から受給した場合と比べて、70歳からの受給総額が上回る「損益分岐点」は、一般的に81歳11ヶ月あたりと言われています。

ご自身の健康状態や、無理なく生活できる「健康寿命」も考慮に入れ、冷静に判断することが不可欠です。長生きに自信がない場合、繰り下げのメリットを享受できず、かえって損をしてしまうことも念頭に置くべきでしょう。

万が一、年金の繰り下げを待っている間に亡くなってしまった場合、残された家族が受け取る遺族年金の計算方法に注意が必要です。

増額されるはずだった年金額が、遺族年金には反映されないというルールがあります。

配偶者など、遺族の生活を支えるために年金を残したいと考えている方にとっては、見過ごせないリスクと言えます。繰り下げを選択するということは、遺族が受け取る可能性のある金額を減らしてしまうかもしれない、という側面も理解しておく必要があります。

70歳以降も現役並みに働き、高い収入を得る予定の方は、繰り下げ受給のメリットが「在職老齢年金制度」によって減らされてしまう可能性があります。

せっかくリスクを取って繰り下げたのに、結局受け取れる金額が調整されてしまうのでは、増額の恩恵を十分に受けられません。

70歳以降も高収入が見込まれる方は、繰り下げをせずに65歳から受け取り、資産として運用した方が有利になるケースも考えられます。

これらの特徴は確かに年金で損をするかの指標になります。ですが、専門家に相談して不安や悩みを解消してみてはいかがでしょう。

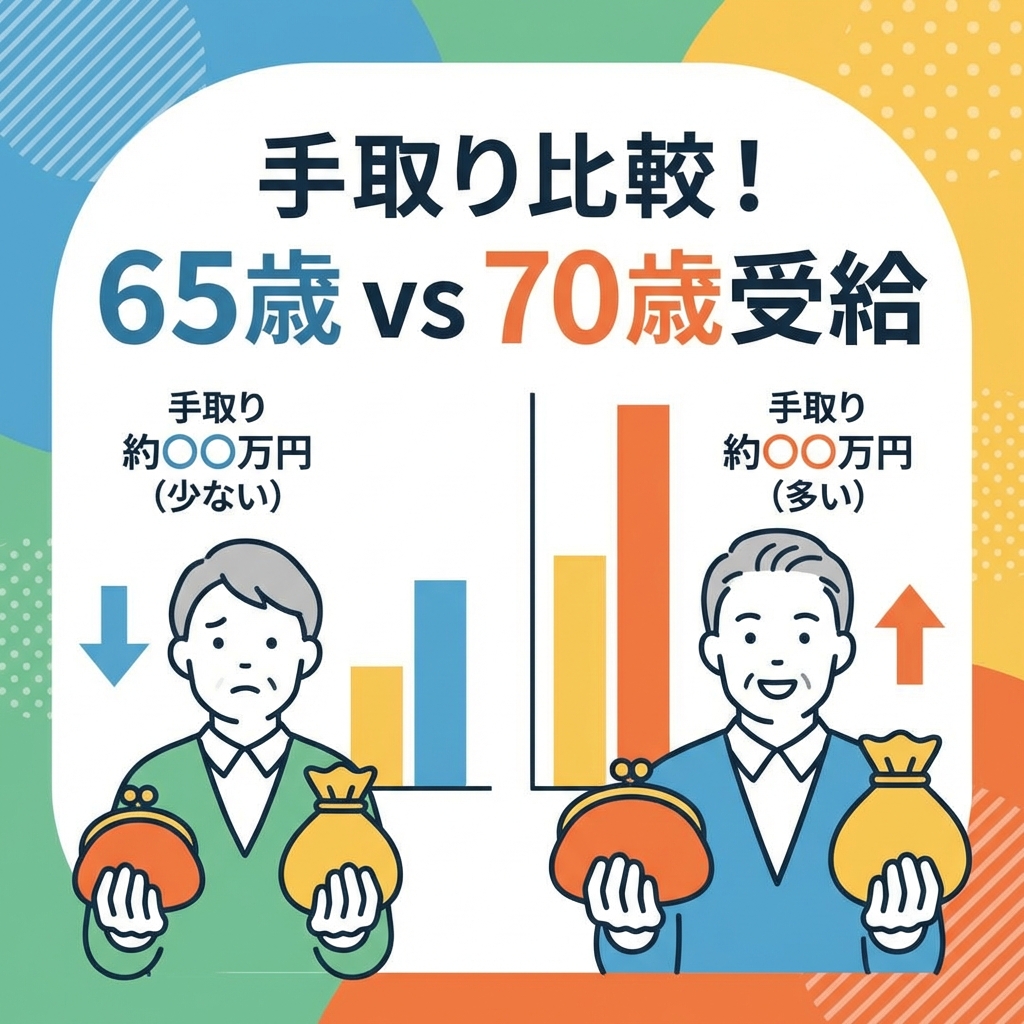

額面だけでなく、税金や社会保険料を差し引いた「手取り額」で比較すると、損益分岐点はさらに後ろにずれる傾向があります。

ここでは、具体的なモデルケースで見ていきましょう。

【モデルケースの前提】

▼ 手取り額比較と損益分岐点の目安

| ケース | 65歳受給時の手取り(年) | 70歳受給時の手取り(年) | 手取りベースの損益分岐点 |

|---|---|---|---|

| 単身世帯 | 約175万円 | 約240万円 | 82歳~83歳頃 |

| 夫婦世帯(配偶者収入なし) | 約180万円 | 約250万円 | 83歳~84歳頃 |

夫婦世帯の方が、配偶者控除などにより単身世帯よりも手取り額は多くなりますが、損益分岐点は少し遅くなります。

額面上の損益分岐点(約82歳)よりも、手取りベースでは1年以上遅くなることがわかります。

この分岐点年齢を、ご自身の健康寿命や平均余命と照らし合わせて考えることが重要です。

あくまで簡易的なシミュレーションであり、お住まいの自治体や個人の所得控除によって金額は変動します。

老後の生活設計を立てる際、年金の手取り額だけを見るのは危険です。

年齢とともに増加する医療費や、いつ必要になるかわからない介護費用も考慮に入れた「生涯収支」で判断する必要があります。

これらの将来的な支出増を踏まえると、たとえ年金の手取り額が増えても、生活が豊かになるとは限りません。

手元資金が少ない状態で繰り下げを選択し、急な出費に対応できなくなるリスクも考慮すべきです。

年金収入と将来の支出のバランスを総合的に見ることが大切です。

繰り下げ受給の最大のメリットを享受できるのは、年金を受け取らない期間(65歳から70歳)も生活に困らないだけの貯蓄があり、かつ長生きに自信がある方です。

急な病気やケガによる大きな出費にも耐えられるだけの、予備資金を確保していることが望ましいです。

年金に頼らずとも、精神的に安定した生活を送れる経済的基盤が、繰り下げを選択する上での大前提となります。

前述の通り、加給年金は繰り下げ受給を選択する際の大きな判断材料となります。

対象者がいない場合は、繰り下げによるデメリットが一つ減るため、選択しやすくなります。

対象者がいない場合、加給年金の権利消失という大きなデメリットを気にする必要がありません。

そのため、純粋に自身の健康状態や資産状況だけで繰り下げの損得を判断しやすくなります。

「人生100年時代」を見据え、できるだけ長く安定した収入源を確保したいと考える方にとって、繰り下げ受給は有効な選択肢の一つです。

平均寿命や健康寿命を超えて長生きすることを前提に、老後資金が枯渇しないよう、複数の収入の柱を作る計画の一部として繰り下げを位置づける考え方です。

このような長期的な視点で資産形成を捉えている方には、繰り下げ受給が非常にマッチします。

【繰り下げ受給セルフチェックリスト】

このうち3つ以上当てはまる方は、繰り下げ受給を前向きに検討しても良いかもしれません。

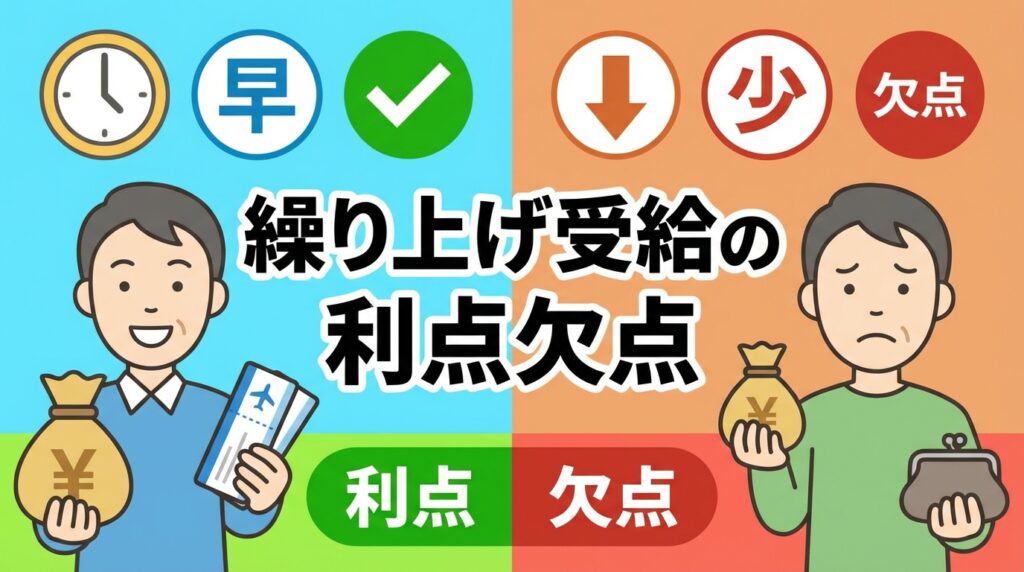

繰り下げとは逆に、65歳より早く年金を受け取る「繰り上げ受給」という選択肢もあります。ただし、早く受け取る分、年金額は生涯にわたって減額されます。

つまり、77歳より長生きすると、結果的に65歳から受け取った方が総受給額は多くなります。

▼ 繰り上げ受給の減額率

| 受給開始年齢 | 減額率 |

|---|---|

| 60歳 | -24.0% |

| 61歳 | -19.2% |

| 62歳 | -14.4% |

| 63歳 | -9.6% |

| 64歳 | -4.8% |

生涯の受給総額では損をする可能性が高い繰り上げ受給ですが、個々の事情によっては合理的な選択となる場合があります。

繰り上げは、単なる損得勘定だけでなく、ご自身のライフプランや価値観と照らし合わせて判断することが重要です。

自分にとって最適な受給開始年齢を考える第一歩は、将来いくら年金をもらえるのか、正確な金額を把握することです。

そのために最も便利なのが、日本年金機構が提供する「ねんきんネット」。

この具体的な数字を見ることで、漠然としていた老後の生活設計が、よりリアルなものになります。

まずはこの見込額を基に、家族と話し合ったり、専門家に相談したりするための基礎情報としましょう。

年金見込額を把握したら、次はご自身の状況を客観的に整理することが大切です。

頭の中だけで考えず、紙に書き出すことで、課題や希望が明確になります。

以下のワークシートを参考に、ご自身の情報を整理してみましょう。

【老後資金プランニング・ワークシート】

これらの情報を一覧にすることで、自分にとって繰り下げが現実的なのか、それとも繰り上げや65歳受給が合っているのか、判断の軸が見えてきます。

年金に関する相談先としてまず思い浮かぶのは年金事務所ですが、実は「あなたにとってどの選択が一番得か」という問いには答えてくれません。

年金事務所は、あくまで制度を公平に説明する中立的な立場だからです。

一方で、お金の専門家であるファイナンシャルプランナー(FP)は、あなたの側に立って最適な選択を一緒に考えてくれます。

「損をしたくない」というあなたの気持ちに寄り添い、客観的なデータに基づいた具体的なアドバイスを提供できるのがFPの強みです。

FPへの相談を最大限に活用するためには、事前の準備が重要です。

無料相談の機会を利用して、疑問や不安を解消しましょう。

【相談前に準備するものリスト】

【相談時に聞くべき質問リスト】

これらの準備をして臨むことで、限られた相談時間を有効に使い、具体的で的確なアドバイスを得ることができます。

70歳から年金をもらう「繰り下げ受給」には、増額というメリットの裏にいくつかのデメリットが存在します。

一概に「どちらが得」と断言することはできません。

なぜなら、最適な選択は個人の健康状態、家族構成、資産状況、そしてライフプランによって全く異なるからです。

まずは本記事で紹介した「手取り比較」や「損益分岐点」を参考に、ご自身の状況を当てはめて考えることが重要です。

年金を70歳まで繰り下げた場合、65歳から受給を開始した場合との生涯受給総額が逆転する「損益分岐点」は、一般的に81歳11ヶ月と言われています。

ご自身の健康状態や家系などを考慮し、この損益分岐点年齢を一つの判断材料としてください。

この記事では、年金の70歳支給に潜む落とし穴と、あなたが「大損」しないための重要なポイントを解説してきました。

要点を振り返ると、

という点が、後悔しない選択をするための鍵となります。

「70歳受給=お得」という単純な考え方は非常に危険。あなたにとっての最適な受給開始年齢は、あなたの健康状態、大切な家族のこと、そしてこれまでの資産状況によって大きく変わります。唯一の正解はありません。

もし、ここまで読んでも「自分一人で決めるのは不安だ…」と感じるのであれば、それは当然のこと。そんな時は、お金のプロであるFPに相談してみてください。

年金事務所では教えてくれない、あなたの状況に合わせた客観的なシミュレーションと、「損得」を踏まえた具体的なアドバイスは、きっとあなたの迷いを解消し、安心して老後を迎えるための大きな助けとなるはずです。

まずは無料相談などを利用して、専門家の視点を取り入れることから始めてみませんか。あなたの人生にとって最良の選択ができることを、心から願っています。