同棲するために必要な貯金額は?初期費用と生活費、節約術を紹介!

専門家プロファイル

お悩みProfile

「個人賠償責任保険は本当に必要なのか」と疑問に思っていませんか。月額数百円程度の保険料に対し、加入する価値があるのか判断に迷う方は少なくありません。

しかし、日常生活には思わぬ賠償リスクが潜んでいます。子どもの自転車事故で約9,500万円、マンションの水漏れで100万円超など、高額な賠償請求事例は決して他人事ではありません。

この記事では、個人賠償責任保険の具体的な補償内容と、実際に起こりうる高額賠償のリスクを詳しく解説します。

保険が必要な人・不要な人の判断基準や、すでに他の保険で補償されている可能性についても確認できます。

「自分は普段から気をつけているから大丈夫」「わざわざ保険に入る必要はない」と考えていませんか。しかし、日常のふとした瞬間に思わぬ事故が起こり、数千万円もの高額な賠償を求められるケースは現実にいくつも存在します。

自分だけでなく、子どもやペットが意図せず加害者になってしまうこともあるのです。リスクを正しく把握するために、実際にどのような場面で賠償責任が発生するのか、事例を通して確認しておくと判断の助けになります。

具体的にどのようなケースがあるのか、次の3つを見ていきましょう。

事例を通してリスクを知れば、自分たち家族にとって本当に保険が必要かどうか、納得して決められるでしょう。

2013年、神戸地裁で当時小学5年生だった男の子が起こした自転車事故で、母親に約9,520万円の賠償命令が出ました。事故は夜間、坂道を下っていた11歳の男の子が、歩行中の62歳女性と正面衝突したものです。女性は頭蓋骨骨折により意識不明の重体となりました。

賠償額の内訳は、治療費約400万円、慰謝料計約3,100万円、逸失利益約2,200万円、将来介護費約4,000万円など。裁判所は、母親が安全指導を十分にしていなかったとして、監督義務の不履行を認定しました。

未成年の子どもが起こした事故で、親権者が監督義務違反を問われ高額賠償責任を負う可能性を示した判例です。

マンションやアパートなどの集合住宅で起こる水漏れ事故は、決して他人事ではありません。洗濯機ホースの外れや配管のトラブルなど、予期せぬ原因で発生します。

恐ろしいのは、その損害の大きさです。実際の保険金支払い事例を見ると、個人の貯蓄では賄いきれない金額に達するケースがあります。

| 地域 | 被害状況・原因 | 損害額 |

|---|---|---|

| 埼玉県 | 給湯管が割れて階下の床や壁が水浸しになった | 365万円 |

| 東京都 | 空室のため発見が遅れ、複数階に被害が広がった | 517万円 |

| 東京都 | 3階からの漏水が1階まで達し、カビも発生した | 1,052万円 |

これらはすべて、実際に保険から支払われた金額です。特に発見が遅れたり下の階まで被害が及んだりすると、損害額は一気に跳ね上がります。

もし保険に入っていなければ、これだけの賠償責任を自力で負うことになりかねません。集合住宅に住む以上、生活を守るための必須の備えといえるでしょう。

専門家プロファイルでは、マンション管理の専門家であるマンション管理士の市川 貴久さんが回答しています。相談者の方は、階下への水漏れ事故発生時に、相手独自のオプション内装まで賠償すべきかについて相談しています。

【質問(要約)】

築30年の分譲マンションで台所から水漏れを起こし、階下へ被害を与えてしまいました。修繕費用の請求を受けた際、相手がオプションで設置していた腰板や、色を合わせるための広範囲な壁紙張替え費用まで負担すべきか納得がいかず、対処法を相談しています。

【回答】

(前略)

「個人の好みでつけていた腰板までこちらが負担しなくてはいけないのでしょうか、どうも納得がいきません。」とありました。相手に及ぼした被害は補償せざるを得ませんし、住戸内のきれいに内装するのはその方の自由です。高価な家具、クロス、音響製品、電子機器を置いている住戸もありますので、今回の事故で什器備品類にまで被害が及ばなかったをむしろ幸いに思ったほうが良いように思います。

ポイントは、今回の階下住戸の内装工事の内容が、もし現状以上にアップグレードさせる内容であるなら、クッカバラさんがお感じのとおり「補償は原状回復の範囲まで」の旨、工事業者さんの見積もり内容を確認のうえ、先方に申し出れば良いと思います。

ただし工事内容が原状回復の範囲ならこれは補償しなければいけません。

今回、突如発生してしまったクッカバラさんの損害賠償責任は、誰にでも起こり得ることですから、以降は「お互い様の精神」で今までどおり同所にお過ごしされれば良いと思います。

尚、このような損害賠償責任を補填するために、個人賠償責任保険(特約)があり、クッカバラさんがお入りの既存の普通障害保険や火災保険、または、保有されているクレジットカードにこの特約が付いている場合があります。

ご自身の損害賠償責任はご自身の保険で賄うよう、早々に確認されることをお勧めします。

今回のケースのように、階下の住人がこだわりの内装を施している場合、賠償額が予想以上に膨らむ可能性があります。

ご自身の保険でどこまでカバーできるか不安な場合や具体的なトラブルに直面した際は、専門家プロファイルでプロに相談してみてはいかがでしょうか。

ペットを飼っている方にとって、噛みつき事故は決して他人事ではありません。令和2年度の統計では、全国で年間4,602件もの犬による噛みつき事故が発生しており、被害者数は4,758人にのぼります。

実際の賠償事例では、犬同士の噛みつき事故で飼い主に治療費や慰謝料など合計約15万7,000円の支払いが命じられたケースがあります。

参照:環境省|犬による咬傷事故状況(全国計:昭和49年度~令和2年度)

ペット事故への備えとして、ペット保険の賠償責任特約と個人賠償責任保険の2つがあります。

| 保険種類 | 月額保険料 | 補償額 | 補償範囲 |

|---|---|---|---|

| ペット保険特約 | 数百円 | 300万〜1,000万円 | ペット事故のみ |

| 個人賠償責任保険 | 150円前後 | 1億円〜無制限 | 日常生活全般 |

ペット保険の賠償責任特約と個人賠償責任保険は、どちらもペットによる対人・対物事故を補償対象としていますが、重複して加入しても補償額が合算されるわけではありません。

賠償責任保険は「実際の損害額までしか支払われない」仕組みのため、上乗せによる増額はできない点に注意が必要です。

一方で、どちらかが使えないケースに備えられることや、示談交渉サービスの有無など補償内容の差を補えるという意味では、重複加入に一定のメリットがあります。

ペットを飼育している方は、補償範囲とサービス内容を比較したうえで、最適な組み合わせを検討するとよいでしょう。

個人賠償責任保険は、月額150円前後の保険料で、億単位になることもある高額な賠償請求から生活を守れる点が最大のメリットです。

契約者本人だけでなく家族全員が補償対象となるため、家計への負担を抑えながら万が一の事態に備えられます。

主な特徴は以下のとおりです。

補償内容を正しく理解し、自分や家族にとって本当に必要な備えか確認していきましょう。

個人賠償責任保険は、日常生活に潜む「意図しない事故」をカバーします。具体的には、次のようなケースが補償対象です。

ポイントは、仕事中や車両運転中などを除く「日常のハプニング」である点です。これらが原因で法律上の損害賠償責任を負ったとき、保険金が支払われます。

参照:一般社団法人 日本損害保険協会|日本損害保険協会 – 損害保険Q&A – からだの保険・他 – 問92

個人賠償責任保険の魅力は、補償対象の広さです。契約者本人が加入すれば、以下の家族も自動的に補償の対象となります。

「子どもが公園で友達にケガをさせた」「配偶者が他人の物を壊した」といったケースも、一つの契約ですべてカバー可能です。家族一人ひとりが個別に加入する必要がないため、家計管理の視点でも非常に効率的といえます。

示談交渉サービスが付帯されている場合、保険会社が事故の相手方と直接交渉します。素人には難しい過失割合の判断や賠償額の決定、支払いの手続き。これらを専門家が代行してくれるため、事故後の精神的な負担は大幅に軽くなるでしょう。

万が一訴訟に発展した場合でも、弁護士費用や訴訟費用が補償対象に含まれていれば、解決までプロが全面的にサポートしてくれます。

ただし、利用には被保険者と被害者、双方の同意が必要になる点は覚えておきましょう。

個人賠償責任保険は、海外での事故も補償してくれます。旅行先や海外赴任中のトラブルも対象となるため、国内だけでなく世界中で安心して生活できるのです。

一般的な海外旅行保険は旅行期間のみの掛け捨てですが、個人賠償責任保険なら年間を通じて海外での事故もカバーできます。

ただし、多くの個人賠償保険商品では海外での事故も補償されますが、補償額に上限があり、示談交渉サービスは対象外となることが多いため、契約時に確認しておきましょう。

個人賠償責任保険の保険料は、月額150円前後です。年間でも2,000円程度の負担で、1億円から3億円の高額な補償が受けられます。

| 加入方法 | 月額保険料 | 補償額 |

|---|---|---|

| 自動車保険・火災保険の特約 | 150円前後 | 1億円〜無制限 |

| クレジットカード付帯 | 200円〜300円 | 1億円〜3億円 |

自転車事故で約9,500万円の高額賠償命令が出た事例もあります。わずかな負担で家族全員の生活を守れる点は、非常に大きなメリットといえるでしょう。

参照:日本経済新聞|親に9500万円賠償命令 小5自転車が女性はねる

専門家プロファイルでは、保険アドバイザーの小島 雅彦さんが以下のような質問に回答しています。相談者の方は、自転車での送迎や通勤が多く、万が一の事故に備えるためにどの保険を選ぶべきか悩まれています。

【質問(要約)】

毎日自転車を送迎や通勤に使用しており、歩行者や停車中の車への接触事故、日常的な物品破損などをカバーする保険を探しています。傷害保険と個人賠償責任保険の違いが分からず、家族全員を守るためにどちらを選ぶべきか、適切な加入方法について相談したいです。

【回答】

はじめまして保険アドバイザーの小島雅彦です。

個人賠償責任についてですが、日常生活賠償責任補償とも言います。他人に対してケガ等をさせたり、他人の財物を壊してしまったりした場合、法律上の損害賠償責任を負う場合に補償します。

ですので、「歩行者にぶつかったとき、停まっている車にぶつかったときなどに」このような場合は補償はされます。

ただ、保険会社の示談交渉サービスが付いてるのかどうかです。保険会社に確認が必要です。恐らく近年の自動車保険の特約(日常生活賠償責任補償)には示談交渉サービスがあります。

<補償の範囲>本人 配偶者 同居の親族 生計を一にする別居の未婚の子

「相手にけがをさせた、相手の物を壊してしまったなど対象になる保険を希望しています。」

megumin様の場合ですと傷害保険ではなく、示談交渉サービスつきの日常生活賠償責任補償に加入される事をおすすめ致します。

「賠償などはオプションで火災保険などについていたりすると聞き現在我が家が加入している保険を調べてみましたが、どうやら何にもついていないようです。」

途中付帯も可能かと思われます。ご契約の保険会社へ問い合わせ下さい。(示談交渉サービスもついてるか?)忘れずに。宜しくお願い致します。

引用:専門家プロファイル|傷害保険・個人賠償責任保険について教えてください。

個人賠償責任保険は、自転車事故や日常生活での賠償リスクに備えるための重要な選択肢です。

特に示談交渉サービスの有無は、いざという時の安心感に大きく関わります。自分や家族に最適な補償内容を知りたい方は、専門家プロファイルで相談してみてはいかがでしょうか。

保険金が支払われないケースには明確な基準があり、あらかじめ知っておくと誤解を防げます。どのような場面で補償が適用されないのか、具体例を把握しておくと安心です。

特に注意が必要なケースとして、次の4つが挙げられます。

あらかじめ例外を知っておくことで、本当に必要な備えができているか見直すきっかけになるでしょう。

個人賠償責任保険では「故意」または「重大な過失」による事故は補償対象外となります。それぞれの定義と具体例を表にまとめました。

| 区分 | 定義 | 具体例 |

|---|---|---|

| 故意 | 損害が発生することを認識しながら行為した | 友人との口論でわざと携帯電話を壊した |

| 重大な過失 | 通常求められる注意義務を著しく怠った | 酒に酔って暴れて店の商品を破損した |

ただし、意図しない事故との境界線が曖昧なケースもあります。事故を予見できたのに回避しなかった場合、過失の程度によっては補償されない可能性もあるため、判断に迷ったら保険会社に確認することをおすすめします。

業務中や仕事に関連する事故は、個人賠償責任保険では補償されません。この保険はあくまで「日常生活」における偶然の事故を対象としているため、職務遂行に直接起因する損害は対象外となります。

以下のようなケースが該当します。

業務中の事故は、原則として雇用主が損害賠償責任を負います。労災保険や施設賠償責任保険などは、その損害を補う手段として利用されます。

参照:ユアサポート株式会社|業務上の事故であっても保障対象となるか

同居する家族にケガをさせたり物を壊したりした場合は、原則として補償の対象外です。個人賠償責任保険は、あくまで「他人(第三者)」への賠償を補償するものだからです。

たとえ不慮の事故であっても、生計を共にする家族間では法的な賠償責任が発生しにくいとみなされ、保険金は支払われません。

「子どもが起こした事故なら補償される」と誤解されがちですが、それは被害者が他人のケースに限られます。

| ケース(加害者→被害者) | 補償 | 理由 |

|---|---|---|

| 子どもが親にケガをさせた | 対象外 | 被害者が同居家族のため |

| 夫が妻のバッグを汚した | 対象外 | 被害者が同居家族のため |

| 子どもが他人の窓ガラスを割った | 対象 | 被害者が他人(第三者)のため |

| 別居中の子どもにケガをさせた | ケースバイケース | 家族構成や特約により異なる |

家族間のトラブルは、保険ではなく貯蓄などで備える必要があります。

自動車やバイクの運転中に起こした事故は、個人賠償責任保険の補償対象外となります。これらの事故は、自賠責保険や自動車保険の対人賠償責任・対物賠償責任でカバーされるべきものだからです。

個人賠償責任保険は「日常生活」での偶然の事故を補償する設計となっており、車両運転中の事故は補償範囲が重複しないよう除外されています。

ただし、自転車による事故は個人賠償責任保険で補償されます。

車両を運転する方は、義務である自賠責保険への加入はもちろん、任意の自動車保険やバイク保険で対人・対物賠償責任の補償内容を確認しておくと安心です。

参照:東北フロンティア株式会社|車を運転中に事故を起こしてしまった場合、個人賠償責任補償特約補償の対象になりますか? – よくあるご質問

個人賠償責任保険に加入したいと思っても、手続きが面倒そうだったり保険料が高くなったりするのではないかと心配になったりしませんか。

実は、わざわざ新しい保険を契約しなくても、今ある保険やカードのオプションとして、月額数百円程度で手軽に追加できるケースが多くあります。

自分に合った方法を見つけるために、次のポイントを順番に確認します。

それぞれの特徴や相場を知ることで、家計への負担を抑えつつ、万が一のトラブルに賢く備えられるでしょう。

自動車保険に個人賠償責任保険を特約として付帯する方法は、一般的な選択肢といえます。すでに自動車保険に加入している方なら、保険会社のWebサイトや電話から簡単に申し込みが可能です。

| 項目 | 内容 |

|---|---|

| 年間保険料 | 約2,000〜3,800円 |

| 補償対象 | 記名被保険者と同居家族全員 |

| 補償限度額 | 国内事故で無制限、海外事故で1億円 |

ただし、次の項目から説明するように、火災保険やクレジットカードなど、他の保険ですでに同様の補償を受けている場合は重複に注意が必要です。

火災保険に個人賠償責任保険を特約として付帯する方法は、集合住宅にお住まいの方に特におすすめです。

| 項目 | 内容 |

|---|---|

| 保険料 | 単独加入より割安 |

| 補償対象 | 被保険者本人、同居家族、別居中の未婚の子 |

| 主なメリット | マンションやアパートの水漏れ事故による階下への賠償をカバー |

例えば、洗濯機のホースが外れて階下の部屋に被害を与えた場合でも、法律上の賠償責任を補償してもらえます。

専門家プロファイルでは、研究員の大泉 稔さんが、火災に伴う消火活動で近隣に被害が出た場合の補償範囲について回答しています。

【質問(要約)】

自宅からの出火に伴う消火活動で放水が行われ、近隣住宅に水濡れや破損の被害を与えてしまった場合、類焼損害補償特約でカバーされるのでしょうか。もし対象外なら、個人賠償責任補償に加入していれば補償されるのか教えてください。

【回答】

new-miyu様 ご利用並びにご質問をありがとうございます。仰る通り、消火活動等の放水等も対象になると考えられます。ただし、個人賠償については微妙ですね。「火元に重大な過失がある」場合に個人賠償の対象になると思われます。「重大な過失」の代表的な例が「寝たばこ」や「天ぷらの調理中に鍋を離れた」等ですね。

ちなみに。類焼損害賠償は「煙害」と「臭気付着損害」は対象外です。いかがでしょうか?

よろしくお願いいたします。

大泉稔

マンションでの日常的な水漏れ事故だけでなく、万が一の火災時における放水被害など、特約によってカバーできる範囲や条件は多岐にわたります。

ご自身の住環境に必要な特約を過不足なく選ぶために、専門家プロファイルでプロに相談してみてはいかがでしょうか。

クレジットカードの個人賠償責任保険は、オンラインで簡単に申し込み手続きが完結できる手軽さが魅力です。ただし、カードを保有しているだけでは自動付帯されないため、利用前に別途申し込みが必要です。

一般的なクレジットカード付帯の個人賠償保険の月額保険料や補償限度額は以下のとおり。

| 項目 | 内容 |

|---|---|

| 月額保険料 | 200円〜300円 |

| 補償限度額 | 2,000万円〜3億円 |

| 注意点 | 「利用付帯」の場合は旅行代金をカード決済した場合のみ補償 |

償限度額は3,000万円から5,000万円のケースが多く、1億円の手厚い補償を受けられるカードも増えています。

まだ加入されていない方は、自身のクレジットカード会社のサービスに含まれていないか確認してみてはいかがでしょうか。

参照:楽天カード株式会社|クレジットカードの個人賠償責任保険に入るメリットとは?入るならどの保険?

個人賠償責任保険と自転車保険の最大の違いは「自分自身のケガ」が補償されるかどうかです。個人賠償責任保険は相手への賠償のみを補償。一方で、自転車保険は傷害保険と個人賠償責任保険がセットになっており、相手への賠償と自分のケガの両方を補償します。

そのため、自分のケガへの備えが必要な場合は、個人賠償責任保険だけでは不十分です。

| 比較項目 | 自転車保険 | 個人賠償責任保険 |

|---|---|---|

| 相手への賠償 | 補償される | 補償される |

| 自分のケガ | 補償される | 補償されない |

| 仕組み | 傷害保険 + 賠償責任保険 | 賠償責任保険のみ |

自転車保険は、一般的に「自分のケガ(傷害保険)」と「相手への賠償(個人賠償責任保険)」を組み合わせたセット商品です。

多くの自治体で自転車保険への加入が義務化されていますが、条例で必須とされているのは「被害者への賠償能力」の確保です。

そのため、自分のケガの補償が不要であれば、個人賠償責任保険に加入しているだけで法的な義務を果たせます。

賃貸物件に住む場合「借家人賠償」と「個人賠償」はどちらも欠かせない保険です。補償する相手が異なるため、どちらか一方だけでは事故の賠償金をカバーしきれません。

| 比較項目 | 借家人賠償責任保険 | 個人賠償責任保険 |

|---|---|---|

| 補償する相手 | 大家さん | 第三者(階下の住人など) |

| 借りた部屋の損害 | 補償される | 補償されない |

| 階下の住人の家財 | 補償されない | 補償される |

たとえば洗濯機の水漏れ事故を起こした場合、床の張り替え費用(大家さんへの賠償)は「借家人賠償」、階下の住人の濡れた家具への弁償(他人への賠償)は「個人賠償」で支払います。

このように、ひとつの事故で両方の保険が必要になるケースも珍しくありません。賃貸用の火災保険はこれらがセットになっていることが一般的ですが、加入内容に抜け漏れがないか確認しておきましょう。

専門家プロファイルでは、保険分野の専門家である研究員の大泉 稔さんが、個人賠償責任保険の仕組みに関する質問に回答しています。

【質問(要約)】

子供が他人の車を傷つけてしまい、現在の保険で対応できるか不安に感じています。医療保険や火災保険、生命保険など、主契約となる保険の種類によって、特約として付帯する個人賠償責任保険の補償範囲や「法律上の責任」の解釈に違いはあるのでしょうか。

【回答】

(前略)いわゆる「生活賠償責任特約」もしくは「個人賠償責任特約」についてですよね?

母体となっている契約(=主契約)による違いはありません。が、最近、少数ですが、ごく一部の保険では違いが出てきています。例えば。主契約がペット保険の場合・・・賠償責任特約は「咬傷事故に限る」。主契約が自動車保険の場合、選択によっては・・・賠償責任特約は「自転車事故に限る」。主契約が少額短期の火災保険の場合・・・「賠償責任特約は補償の対象になっている物件無内に限る」。と言う具合ですが、かなりマレなケースです。

なお、「法律上の責任」というのも、なかなかに難しくて。>「個別の話は…ちょっと…」みたいな回答でした。↑は、無理からぬことです。実際に、「事故が起きてみなければ分からない」のが現実です。というのも、事故が起きたら、まずは「事故の法律上の責任はダレだ?」という点を探し当てる作業から始まります・・・自動車事故でいうところの過失割合です。

ところで、お子様の場合「事理弁識能力の有無」が焦点になります。では、事理弁識能力の有無って、どうやって立証するのでしょうか?便宜上、「小学校入学前」ですと、「事理弁識能力が無い」と判断されているようです。

いかがでしょうか?少しは参考になれば幸いです。

よろしくお願いいたします。大泉稔

一般的に、どの保険に特約としてつけても補償範囲に大きな違いはありませんが、専門家が指摘するように一部例外も存在します。

ご自身が加入している、あるいは加入を検討している保険の特約がどのような条件になっているか詳しく知りたい場合は、専門家プロファイルで相談してみることをおすすめします。

個人賠償責任保険という名前を聞いても、自分にとって本当に必要なのか判断に迷うことはありませんか。

日々の生活や家族構成を整理すれば、加入すべきかどうかははっきりとわかります。

主な判断基準について、順番に紹介します。

自身の状況と照らし合わせることで、保険料の無駄をなくしつつ、万が一のトラブルにも安心して備えられるでしょう。

小さなお子さんやペットと暮らしているご家庭では、個人賠償責任保険への加入を強くおすすめします。子供は予測できない行動をとることが多く、以下のようなリスクがあります。

ペットについても同様です。散歩中に他人に噛みついてケガをさせた場合、治療費や慰謝料を請求されるケースがあります。

月額150円前後で家族全員をカバーできる個人賠償責任保険は、子育て世帯やペットを飼っている方にとって心強い備えとなります。

参照:損害保険ジャパン株式会社|子どもが自転車で他人にぶつかり、ケガを負わせた!

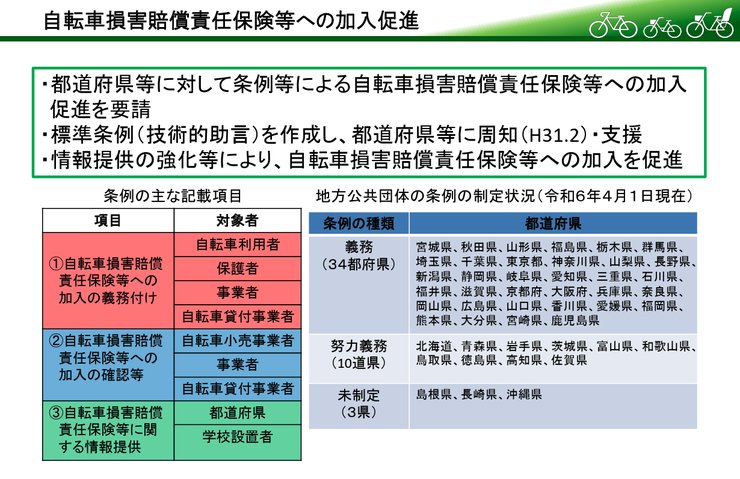

自転車を日常的に使う方にとって、個人賠償責任保険への加入は「検討すべき」ではなく「必須」といえるでしょう。2025年8月時点で、すでに34都府県が自転車損害賠償責任保険等への加入を条例で義務化しています。

自転車事故で高額賠償が発生した事例は決して珍しくありません。月額150円程度の保険で、高額な賠償リスクに備えられるなら安いものです。

参照:警視庁|自転車利用中の対人賠償事故に備える保険等への加入義務化 警視庁

マンションやアパートにお住まいの方は、水漏れ事故による賠償リスクへの備えが欠かせません。集合住宅では、自分の部屋で起きた水漏れが階下や隣室に被害を及ぼすケースが少なくありません。

札幌市のアパートでは、シャワー排水口の清掃を怠ったことで下階に漏水し、修理費約290万円と衣類損害約5万円の賠償請求に発展した事例があります。

参照:エキサイト株式会社|シャワーの排水口が詰まり「水」が…アパートの大家が住人に290万円の損害賠償を請求 “水漏れ事故”は全国的に増加 (2025年6月14日) – エキサイトニュース

ここで注意したいのが、保険の適用範囲です。賃貸契約時に加入する火災保険は、一般的に「借家人賠償責任保険」がセットになっています。しかしこれは、あくまで大家さんに対する補償です。

| 保険種類 | 補償対象 |

|---|---|

| 借家人賠償責任保険 | 借りている部屋(壁・床など) |

| 個人賠償責任保険 | 他人の家財や部屋の汚損 |

表のとおり、借家人賠償責任保険で直せるのは「借りている部屋」だけです。

階下の住人の家具や衣類を汚してしまった場合、個人賠償責任保険に入っていないと、全額自己負担となる恐れがあります。

近隣トラブルを避けるためにも、補償の隙間を埋めておくことが大切です。

専門家プロファイルでは、ファイナンシャルプランナーの島津勝仁さんが、マンションでの水漏れトラブルに関する相談に回答しています。相談者は、階下への水漏れを指摘され、責任範囲の判断や今後備えるべき保険について質問しています。

【質問(要約)】

築30年のマンションで階下の部屋に水漏れ被害が発生し、リフォーム会社から弁償を求められています。過去に自室で修理歴がある一方、上階からの被害歴もあり原因特定が不安です。責任の所在や賠償範囲、今後備えるべき保険について教えてください。

【回答】

茶茶子さんこんにちは、はじめまして保険アドバイザーの島津と申します。

状況が詳細には分かりかねますので、想像出来る範囲でお答えさせて頂きます。一般的に築20年超のマンションは配管からの水漏れ事故も多く、事故原因やマンション管理組合の管理規約の扱い等によって責任負担が変わってくると思います。具体的に言いますと、各戸の床下の配管については、専有者の所有管理とされているのか管理組合の共有部扱いとされているかで、誰が責任を持つのか変わってくるという事です。(この意味で管理組合の共有部の管理規定等を確認された方が良いと思います)

また、個人の責任とされた場合でも、鉄筋コンクリートのマンションの場合、コンクリートで覆われておりますので、それらをはがし配管の内容を詳細に確認して特定原因まで突き止めるには非常に困難をきわめると思います。その上、上からの水漏れが何度もあったのであればそちらとの因果関係が無いか確認して見る事も必要でしょう。これらの上で、全て茶茶子さんのお宅の責任という事で有れば、(いつからという点については確認する必要が有ると思いますが)賠償すべき事になるでしょう。

最後に対応出来る保険というお話ですが、個人賠償責任保険という保険がこれらに対応する商品になりますが、現在は自動車保険や火災保険の特約に付けているケースが非常に増えてきております。現在ご契約の保険商品に特約が付いていないか確認して見ることも、されたら宜しいかと存じます。

以上簡単ですがご参考にして頂けましたら幸いに存じます。

マンションでの水漏れは、原因特定が難しく高額な賠償請求に発展するケースも少なくありません。

ご自身の契約している保険でどこまでカバーできるのか、個人賠償責任保険の付帯状況などを専門家に相談し、万が一のトラブルに備えておくことが大切です。

ここまで「必要な人」を紹介してきましたが、焦って申し込む前に一つだけ確認してほしいことがあります。

それは「すでに加入していないか」という点です。

実は、個人賠償責任保険は単独で契約するよりも、他の保険の「特約」として付いているケースが非常に多いのです。

もし重複して加入しても、実際の損害額までしか保険金は支払われません。保険料が無駄になってしまうため、事前のチェックが欠かせません。

「加入した覚えがない」方でも、知らぬ間に補償を受けられる状態になっていることがあります。以下の3つを確認してみましょう。

補償限度額が1億円以上あり、家族全員が対象になっていれば、新たに加入する必要はありません。

重複を確認した結果、保険を切り替えたり見直したりすることもあるでしょう。その際に最も注意したいのが、補償の空白期間です。古い保険の解約日と新しい保険の開始日にズレがあると、その間に起こった事故は一切補償されません。

わずか1日の空白でも、運悪く事故が起これば数千万円の借金を負うリスクがあります。手続きは慎重に進めましょう。

参照:au損害保険株式会社|自分や家族が保険に入っているか確認方法を解説 (自転車保険) – au損害保険公式サイト

最後に、個人賠償責任保険に関するよくある質問に回答します。疑問をお持ちの方は参考にしてください。

個人賠償責任保険の補償金額は、1億円以上が目安となります。

自転車事故では9,330万円や9,266万円といった9,000万円を超える判決例が複数存在しており、1億円未満の補償では不足するリスクがあるためです。

保険料は1億円の補償で月額150円前後のため、家計への負担は比較的小さいといえます。

一般的には1億円の補償で多くのケースをカバーできますが、被害者の年齢や後遺障害の程度によっては不足する可能性があります。

被害者が若年層の場合は逸失利益が大きくなるため、賠償額が高額になる可能性があり、一部の保険会社では2億円以上の補償を提供しています。

家族構成や生活スタイルに応じて2億円や3億円といった高額補償への増額を検討するとよいでしょう。

賃貸物件の退去時トラブルは、個人賠償責任保険では補償されません。

個人賠償責任保険は「他人の物を壊した場合」に備える保険ですが、賃貸物件は「他人から借りている物」に該当するため、補償対象外となるからです。

退去時の原状回復費用のうち、入居者の過失による偶発的な破損については、借家人賠償責任保険で補償される場合があります。ただし、経年劣化や通常使用による損耗は対象外です。

本記事では、個人賠償責任保険の補償範囲や加入すべき人について解説しました。自転車事故や水漏れなど、日常のふとした瞬間に訪れる高額賠償リスク。

月額150円程度の負担で家族全員を守れるこの保険は、生活の安心を支える大きな味方です。

一方で、自動車保険や火災保険の特約として、すでに加入している可能性もあります。まずは手元の証券を確認し、補償の重複がないかチェックすることから始めましょう。

もし自分のライフスタイルに合った保険がわからない場合は、幅広い専門家が回答する専門家プロファイルの無料Q&Aを活用して、保険のプロやファイナンシャルプランナーに相談してみてはいかがでしょうか。