S&P500だけでいいのは本当?新NISAでの買い方やオルカンなど他の投資商品との違いを解説

専門家プロファイル編集局

お悩みProfile

「貯金が1,000万円を超えたけど、このまま銀行に預けっぱなしでいいのかな?」 「物価高で、せっかく貯めたお金の価値が減っている気がする」 「ペイオフの上限を超えた分が少し心配…」

「貯金1,000万円」という節目を迎えると、これまでとは違うお金の悩みが出てくるものです。

銀行が破綻した際に保護される預金は、1金融機関につき1,000万円とその利息まで(ペイオフ)と決まっています。

また、近年の物価上昇を考えると、普通預金に置いたままでは資産価値が実質的に目減りしていく懸念も。

この記事では、1,000万円という資産を守り、さらに賢く運用していくための具体的な方法や知っておくべきリスク対策について紹介します。

大切な資産を守るための次の一歩が明確になり、お金の不安を解消するヒントが見つかりますよ。

貯金1,000万円の達成は、資産形成における大きな節目です。1,000万円以上の金融資産を持つ人は、世の中でどのくらいいるのでしょうか。

年代別・年収別に1,000万円保有者の割合を知ることで、ご自身の立ち位置が明確になります。

一般的に、年齢が上がるにつれて1,000万円保有者の割合は高くなります。金融広報中央委員会の調査によれば、年代・年収別の金融資産の保有割合は以下のようになっています。

| 年代 | 単身世帯 | 2人以上世帯 |

|---|---|---|

| 20代 | 3.2% | 8.7% |

| 30代 | 12.7% | 18.4% |

| 40代 | 21.0% | 24.0% |

| 50代 | 23.8% | 28.4% |

| 60代 | 33.7% | 42.7% |

| 70代 | 35.6% | 44.7% |

年収別に見ても、収入が高いほど達成率は上がる傾向にあります。

| 年間収入/金融資産保有額 | 1,000~1,500万円未満 | 1,500~2,000万円未満 | 2,000~3,000万円未満 | 3,000万円以上 |

|---|---|---|---|---|

| 収入はない | 4.9% | 0.7% | 6.3% | 5.6% |

| 300万円未満 | 7.0% | 5.1% | 6.0% | 9.6% |

| 300~500万円未満 | 10.0% | 5.3% | 7.4% | 12.9% |

| 500~750万円未満 | 10.3% | 7.5% | 9.2% | 14.6% |

| 750~1,000万円未満 | 15.2% | 9.2% | 12.1% | 18.7% |

| 1,000~1,200万円未満 | 13.9% | 7.4% | 11.3% | 28.7% |

| 1,200万円以上 | 9.2% | 7.6% | 15.1% | 39.0% |

とはいえ、年収300万円未満でも7%の方が1,000万円以上保有していることから、高収入でなくても1,000万円の貯蓄を達成できることがわかります。

コツコツと貯蓄を積み重ねれば、1,000万円は十分に目指せる貯金金額といえるでしょう。

専門家プロファイルでは、研究員の大泉 稔さんが、資産運用を始めたいと考えている方の、以下のような質問に回答しています。

【質問(要約)】

資産運用を始めたい全くの初心者です。何から学べば良いのか、また実際に始めるにはどうすれば良いのか分かりません。基礎知識から具体的な始め方まで、初歩的なことからアドバイスをいただけますでしょうか。

【回答】

(前略)

私の場合は、以下でした。

☆ドル預金

☆社員持ち株会

☆日本の国債

また、少額から始め、「価格(為替)が変動する」気持ちを経験することも大切です。 ちなみに、私は金融機関や証券会社で働いた経験はありません。 投資を始めた時は運輸業界のサラリーマンでした。

参考になれば幸いです。大泉稔

このように、貯金1,000万円を達成するための家計管理や、その先の資産運用について具体的な一歩を踏み出したい時は、専門家に相談するのがおすすめです。

1,000万円を超えると、以下のような2つの大きなリスクが身近になります。

築いてきた大切な資産を守り、さらに賢く育てるために、知っておくべきリスクを一緒に見ていきましょう。

銀行破綻時のペイオフ(預金保険制度)問題は、1,000万円を超えた預金を持つ人が最初に知っておくべき制度です。

ペイオフとは、万が一金融機関が破綻した場合に、預金者を保護する仕組みを指します。

この制度で保護されるのは、1金融機関あたり元本1,000万円とその利息までです。

つまり、1つの銀行に1500万円を預けていると、超過した500万円は保護の対象外となり、仮に銀行が破綻した場合は戻ってこない恐れがあります。

実際のところ、戦後にペイオフが発動されたのは2010年の日本振興銀行のケースのみで、頻繁に起こるわけではありません。

しかし、リスクがゼロではない以上、1つの銀行に資産を集中させる状態は見直す必要があります。

貯金が1,000万円を超えた場合は、複数の金融機関に資産を分散しておくとよいでしょう。

インフレと低金利による実質的な資産の目減りは、預金を守るうえで見逃せないリスクです。

近年、物価上昇率が年2〜4%で推移する一方、メガバンクを代表する三菱UFJ銀行の普通預金金利は年0.2%と、以前よりも金利は高まりつつあるものの、物価上昇率を上回ることはありません。

この状態は、銀行に預けているだけのお金の「購買力(買えるモノの価値)」が、毎年減っていくことを意味します。

例えば、物価上昇率が年4%、普通預金金利が年0.2%だった場合で考えてみましょう。

1,000万円の現金は1年後、実質的に約960万円分の価値しか持ちません。約40万円分の購買力を失う計算です。

「預金=安全」という考え方を見直し、インフレによる「見えない損失」から資産を守る方法を考える必要があります。

ゆうちょ銀行の預金上限1,300万円については、他の銀行と異なる特殊なルールがあるため注意が求められます。

ゆうちょ銀行では、通常貯金の預入限度額が1,300万円と定められています。

この上限を超えて預け入れると、銀行から書面で通知が届き、超過分を払い戻す手続きが案内されます。

ただし、窓口で手続きする際に、投資信託や保険といった金融商品の提案を受ける場合があります。

手数料の高い投資商品を提案されるリスクがあるため、その場で即決せず「検討します」と一度持ち帰り、ご自身で冷静に判断するようにしてください。

1,000万円という大台を達成して「このお金をどうしよう?」と期待と不安が入り混じっている方も多いのではないでしょうか。焦って投資を始める前に、やるべき大切なステップがあります。

まずは資産をしっかり「守り」、「整理」してから「増やす」準備に進むのが安心です。

ここでは、大切な資産を守り育てるために実行すべき5つの行動を、優先順位の高い順にご紹介します。

一つずつ確認して、着実な一歩を踏み出しましょう。

高金利の負債があれば、資産運用を始めるよりも先に返済することを最優先にしてください。

投資で高いリターンを安定して得ることは簡単ではありませんが、借金の返済は「確実な利益」になるからです。

例えば、年利15%のカードローンが100万円ある場合、返済すれば年間で最大15万円の利息支払いを節約でき、年利15%の投資で15万円を稼ぐことと同じ効果があります。

ただし、住宅ローンのように金利が1〜2%程度と低い場合は、無理に繰り上げ返済を急ぐ必要はありません。

その資金を投資に回した方が、返済する金利以上に資産を増やせる可能性があるためです。

複数の金融機関に預金を分散することは、ペイオフ対策としてすぐに実行すべきです。

本記事の「銀行破綻時のペイオフ問題」で解説したとおり、1つの銀行に1,000万円を超えて預けていると、万が一その銀行が破綻した場合に1,000万円を超える部分は保護されません。

現実的な対策として、3〜4口座程度に分けて管理することをおすすめします。

例えば、メインバンクに500〜800万円、サブバンクAに300〜500万円、サブバンクBに残りを預ける、といった形です。

メガバンク、ネット銀行、地方銀行など、特徴の異なる金融機関を組み合わせるのもよいでしょう。

ただし、口座を増やしすぎると管理が煩雑になってしまうため、自身が把握できる範囲にとどめることも大切です。

住宅購入の頭金、子どもの進学費用、車の買い替え資金など、おおむね3〜5年以内に使う予定のお金は投資に回さず、安全な預金として確保しておきましょう。

使う時期が決まっているお金を投資に回してしまうと、いざ必要なタイミングで相場が下落しているかもしれません。

その場合、損失が出ている状態で現金化せざるを得なくなります。

必要なときにお金が減っているという最悪の事態を避けるため、短期資金は必ず守りの資産として分けておいてください。

資金を3つに分類して管理すると「守るべきお金」と「増やすお金」が明確となり、資産を管理しやすくなります。

具体的には、以下の3つに分類します。

| 項目 | 説明 |

|---|---|

| ①生活防衛資金 | 生活費の6か月〜2年分。万が一の備えとして普通預金で確保。 |

| ②目的別資金 | 3〜5年以内に使う予定のお金。定期預金や個人向け国債などで確保。 |

| ③余剰資金 | 当面使う予定のないお金。投資・運用に回す。 |

例えば、総資産が1200万円ある場合を考えてみましょう。

生活防衛資金として300万円、目的別資金(教育費など)で400万円を確保します。

そして、残りの500万円を当面使う予定のない「余剰資金」として投資に回す、といった具合です。

この分類によって、全額預金でも全額投資でもない、バランスの取れた資産配分が可能となります。

専門家プロファイルでは、投資アドバイザーの荒川雄一さんが、以下のようなお金の増やし方に関する質問に回答しています。

【質問(要約)】

42歳で第一子を出産しました。子どもの教育費と老後のために1,000万円の貯蓄を増やしたいのですが、銀行預金では利息がつかず、勧められた保険商品にも疑問を感じています。死亡保障を確保しつつ、効率的に資産を増やす方法について悩んでいます。

【回答】

(前略)

お薦めなのは、短期的な上げ下げの影響を受けるような投資ではなく、中長期的な「資産形成」に取り組むことです。 特に、積立投資などを活用すれば、相場の価格変動を平均化していくことができ、中長期的資産形成には向いていると言えます。 実際の投資のご経験や会社の年金制度などがわかりませんが、「NISA(少額投資非課税制度)」や「日本版401K(確定型拠出年金)」など、非課税枠のある国の制度をまずは有効に活用されたほうが良いでしょう。 大切なことは、良くわからないまま金融商品を購入したり、金融機関が勧める商品にいきなり投資をしないということです。

その為には、まずは、自分の「目的」にあったプランをしっかり構築してください。 金融機関に出向く前に、「資産形成」の専門アドバイザーと、「運用プラン」を立ててみてはいかがでしょうか。

(後略)

このように、ご自身の資産状況やライフステージに合わせて資金を分類し、資産形成のプランを立てることは非常に重要です。

何から始めればよいかわからない、自分に合った金融商品が知りたいといったお悩みがあれば、専門家に相談してみてはいかがでしょうか。

資産運用の基礎知識を身につけることは、投資を始める前の準備として欠かせません。

知識がないまままとまったお金を動かすと、不安が大きくなるばかりか、思わぬ損失を招くリスクもあります。

まずは、新NISAやiDeCoといった税制優遇制度の仕組み、投資信託の選び方、分散投資の重要性など、基本的なところから学びましょう。

証券会社の初心者向けセミナーや、書籍、信頼できるウェブサイトなどを活用できます。

基礎を学ぶことで「投資は怖い」という漠然とした不安が「リスクを理解したうえで判断できる」状態に変わっていきます。

専門家(FP)へ相談する際は、そのメリットと注意点を理解しておくことが大切です。

FPに相談すると、客観的な視点で家計を診断してもらえたり、ライフプランに基づいたシミュレーションを立ててもらえたり、税制や社会保険制度の最新情報を踏まえたアドバイスを受けられたりします。

注意すべきは、どのFPに相談するかです。

銀行や証券会社の窓口にある無料相談は、自社の商品販売が目的であるケースが少なくありません。

一方で独立系FPは、特定の金融機関に属さず中立的な立場でアドバイスをくれますが、相談料が有料の場合が多いです。

相談する場合は、提案された商品をその場で決めず、必ずご自身でも内容を確認し、納得したうえで判断してください。

貯金1,000万円を達成し、ペイオフやインフレのリスクを知ると「これからは資産を守るだけでなく、賢く運用しないと」と考え始めている方も多いのではないでしょうか。

ここでは、代表的な7つの運用方法の特徴やリスクを解説します。

目的に合った投資方法を一緒に見ていきましょう。

新NISAの活用は、資産運用を考えるうえで最優先の選択肢です。2024年から始まったこの制度は、年間最大360万円、生涯で1,800万円までの投資に対する利益が非課税になります。

通常、投資で得た利益には約20%の税金がかかりますが、新NISAには無制限の非課税期間が設けられています。さらに、保有する資産を売却すれば、その分の非課税枠を再利用できる柔軟さもポイント。

1,000万円を超える資産を持つ方にとって、この制度の活用は必須といえるでしょう。まずは「つみたて投資枠」で毎月積立を始め、余裕資金で「成長投資枠」を活用するのが王道です。

新NISAについてより詳しく知りたい方は、以下の記事も参考にしてください。

投資初心者の方や精神的な負担を減らしたい方には積立投資が向いています。

一括投資は相場が上昇し続ければ大きなリターンを期待できますが、購入したタイミングが「高値掴み」だった場合、大きな損失を被る恐れがあります。

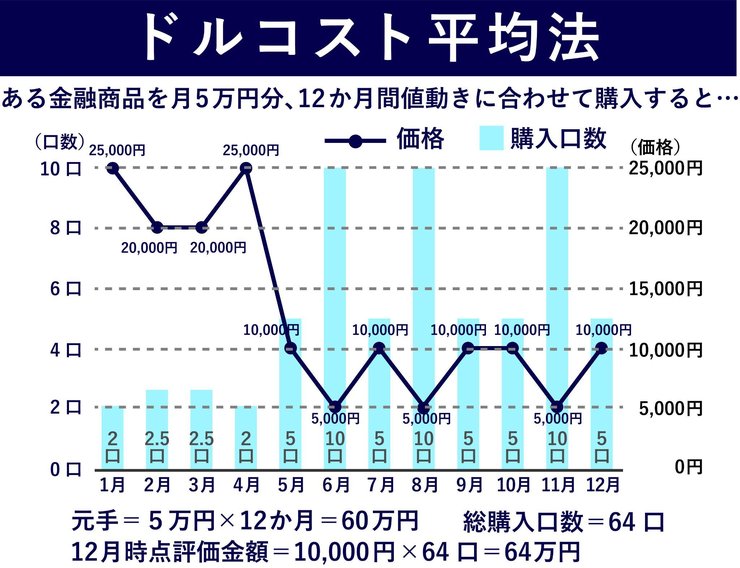

一方、積立投資は定期的に一定額を買い続ける「ドルコスト平均法」という手法です。

価格が高いときは少なく、安いときは多く買うため、高値掴みのリスクを自然に分散できます。相場の上下動に一喜一憂せず、心理的に続けやすい点が最大のメリットです。

市場のタイミングを読むのはプロでも困難なため、コツコツと慣れていくのが堅実な方法といえます。

iDeCoは、老後資金の形成に特化した制度で、3つの強力な税制優遇が受けられます。

| 税制優遇のポイント | 内容 |

|---|---|

| 掛金が全額所得控除 | 年収600万円の会社員が月2万円を拠出した場合、年間で約4.8万円の節税効果 |

| 運用益が非課税 | 株式や投資信託で得た利益に税金がかからない |

| 受取時も控除対象 | 一時金や年金として受け取る際にも税制優遇がある |

ただし、iDeCoで積み立てた資産は原則として60歳まで引き出せません。すぐに使う予定のない資金で、新NISAと併用しながら老後に備えるのが賢い使い方です。

iDeCo(確定拠出年金)についてより詳しく知りたい方は、以下の記事を参考にしてください。

投資信託は、運用方針によって大きく2種類に分けられます。初心者はインデックス型から始めるのがおすすめです。

| 種類 | 運用方針 | 信託報酬(年) |

|---|---|---|

| インデックス型 | 日経平均株価や米国のS&P500といった市場の指数に連動する運用を目指す | 0.1〜0.2%程度 |

| アクティブ型 | ファンドマネージャーが銘柄を選定し、指数を上回る成果を目指す | 1〜2%程度 |

長期的に見ると、アクティブファンドの7〜8割はインデックス型に勝てないというデータもあります。特別な理由がなければ、まずは低コストで広く分散されたインデックス型を選ぶのが堅実です。

インデックスファンド商品で人気の高いS&P500とオールカントリー(オルカン)については以下の記事で詳しく解説していますので、投資信託選びで迷っている方は参考にしてください。

個別株式投資で配当収入を得る方法は、ある程度の投資経験を積んだ方に向いています。

高配当株投資では、年間3〜5%程度の配当利回りが期待できる銘柄もあり、配当利回り4%の株を1,000万円分保有すれば、年間40万円(税引前)の配当収入を得られます。

さらに、新NISAの成長投資枠を使い、配当金の受取方法を「株式数比例配分方式」に設定すれば、個別株式投資で得られる配当金も非課税にすることが可能。

ただし、個別株投資は企業ごとの業績リスクを直接負わなければなりません。

業績悪化による株価下落や配当金が減らされる(減配)恐れも考えられます。リスクを避けるため、最低でも10〜20銘柄への分散投資が欠かせません。

企業分析の知識も必要になるため、初心者にはややハードルが高いでしょう。

個人向け国債は、日本政府が発行する債券で、満期まで保有すれば元本が保証される金融商品です。

国が破綻しない限り元本割れのリスクがないため、安全性を最優先したい方に向いています。

最大の特徴は、年0.05%の最低金利が保証されており、元本割れのリスクがないこと。購入金額に上限がないため、1,000万円を超える大口資金の運用先としても活用できる点もメリットです。

近年、個人向け国債の金利が上昇していることから、メガバンクの普通預金金利(0.2%)よりも高い金利で運用できます。

| タイプ | 特徴 | 金利(税引前)※ |

|---|---|---|

| 変動10年 | 金利が半年ごとに見直される | 1.08% |

| 固定5年 | 発行時の金利で5年間固定 | 1.22% |

| 固定3年 | 発行時の金利で3年間固定 | 1.01% |

購入から1年経過すれば中途換金もできますが、ペナルティが発生する点には注意してください。

当面使う予定のない余裕資金や、ペイオフ対策として1,000万円を超える資金の運用先として検討すると良いでしょう。

個人向け国債については以下の記事で詳しく解説しているので、参考にしてください。

貯蓄型保険とは、保険料の一部が積み立てられ、満期や解約時に返戻金を受け取れる保険商品です。終身保険や個人年金保険が代表例で、保障と貯蓄を兼ね備えている点が特徴といえます。

ただし、資産運用の効率という面では優先度は低いと考えてください。

保険料には保障コストや販売手数料が含まれているため、純粋な運用に回る金額が限られており、お金の増え方が緩やかになりがちです。

掛け捨ての保険で必要な保障だけを確保し、残りをNISAなどで運用する方が、効率的にお金を増やせるでしょう。

もちろん、貯蓄型保険が向いている場合もあります。

「自分では貯蓄が続かないから強制的に貯めたい」方や「死亡保険金の非課税枠(法定相続人1人あたり500万円)」を相続税対策で活用したい方には有効です。

これらの明確な目的がなければ、まずは新NISAやiDeCoを優先的に活用しましょう。

不動産投資には、大きく分けて2つの方法があります。

1つ目は、REIT(リート・不動産投資信託)です。複数のオフィスビルやマンションなどをまとめて運用する投資信託で、数万円から購入できます。

プロが運用してくれるため、初心者でも始めやすい点が特徴。分配金利回りは年3〜5%程度が期待でき、新NISAの成長投資枠でも購入できます。

2つ目は、アパートやマンションを直接購入して家賃収入を得る現物不動産投資です。

ローンを活用すれば大きなリターンを狙えますが、空室が続くと収入が途絶えるリスクがあります。建物の修繕や入居者対応といった管理の手間もかかり、初期費用として数百万円以上の資金が必要です。

初心者の方には、少額から始められて手間のかからないREITが現実的な選択肢といえるでしょう。

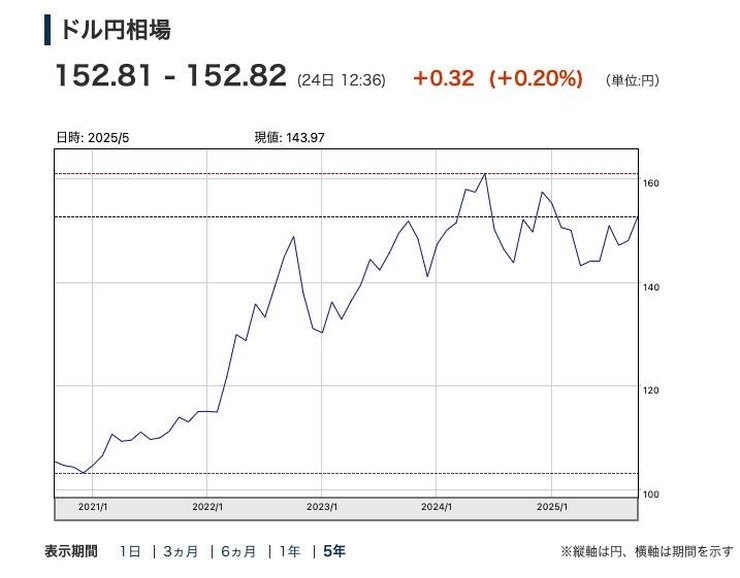

外貨建て資産での分散投資は、資産を日本円だけに集中させないために重要です。

将来的に円安が進んだ場合、円だけで資産を持っていると実質的な価値が目減りするためです。実際に、2021年から2025年にかけて、ドル円相場は約110円から150円台まで大きく変動しています。

対策として外貨預金がありますが、為替手数料が比較的高く設定されている点に注意が必要です。

より効率的な方法は、新NISAで海外株式のインデックスファンドなどを購入すること。例えば、米国株のファンドを買えば、実質的に米ドル建ての資産を持つことになります。

外貨預金よりも手数料が安く、運用益も非課税になるメリットもあります。

「外貨預金」にこだわるのではなく「外貨建て資産への投資」で通貨を分散させる意識を持ちましょう。

リスク許容度別のポートフォリオ例を参考に、ご自身の資産配分を考えてみてください。

資産配分は、年齢や投資経験、どれだけのリスクを受け入れられるかによって調整します。

以下に3つのパターン例を紹介します。

| 項目 | 説明 |

|---|---|

| 保守型 | 預金・国債60%、債券20%、株式20%。期待リターン年1〜2%程度 |

| バランス型 | 預金・国債30%、債券20%、株式50%。期待リターン年3〜4%程度 |

| 積極型 | 預金・国債10%、株式70%、REIT等20%。期待リターン年5〜7%程度 |

一般的に、若くて長期投資ができる方ほど積極的な配分を取りやすく、定年が近い場合や元本割れを避けたい方は、保守的な配分が向いています。

大切なのは、ご自身が「夜安心して眠れる」範囲のリスクに抑えることです。

専門家プロファイルでは、お金の専門家であるファイナンシャルプランナーの水野 崇さんが、以下のような資産配分に関する質問に回答しています。

【質問(要約)】

30代の既婚者です。貯蓄と資産(現金、投資信託など)の最適な割合について教えてください。また、同年代の家庭では一般的にどのような資産配分になっているのか、平均的なデータも知りたいです。

【回答】

(前略)

資産配分比率を決めるときによく使われる数式がありますので、こちらをご紹介します。 「株式の割合」=「100 -(ご自身の年齢)」 「債券の割合」=「(ご自身の年齢)」

この計算式によれば、35歳での投資配分比率は次のとおりです。 「株式」=「65%」 「債券」=「35%」

株式や債券は、国内だけに限らず海外も投資対象としてお考えください。

伝統的な資産配分の考え方によると、年齢と共にリスク資産への投資比率を減らしていく方が良いとされています。「資産を殖やす」ことから「資産を守る」ことに年々シフトしていくイメージです。

(中略)

FPの立場から申し上げると、現在の資産状況と住宅ローン有無や教育費など、これからのお金の流れを確認し、投資割合を決めていただくのが理想的ではと思います。

(後略)

今回は30代の資産配分に関する相談事例を紹介しました。ご自身のリスク許容度やライフプランに合わせた最適なポートフォリオについて、さらに詳しく知りたい方は、専門家に相談してみてはいかがでしょうか。

実際に資産運用を始めた場合、ご自身の資産が将来いくらになるのか、具体的な数字で試算してみましょう。

「具体的に運用したら将来いくらになるのか」を試算してみると、運用の効果がよくわかります。漠然とした計画がリアルな数値目標に変われば、資産運用へのモチベーションも高まるでしょう。

(シミュレーターを設置)

例えば、元手1,000万円を年率5%で15年間運用した場合、複利の効果で資産は約2,079万円に増える計算です。

年率3%の運用でも、約1,557万円になります。

これは「老後2000万円問題」として話題になった水準も、運用次第で無理なく目指せる可能性を示しています。

ぜひ一度、ご自身の状況に合わせて試算してみてください。

貯金が1,000万円を超えると、税金や相続など、これまで気にならなかった疑問が出てくるかもしれません。ここでは、多くの方が抱きやすい質問にお答えします。

預金残高そのものに税金はかかりません。1,000万円を超えても、その預金額に対して課税されることはなく、銀行が残高を税務署に報告することもありません。

課税されるのは、預金から生じる「利息」に対してのみです。利息には一律20.315%の税金が源泉徴収されています。

また、投資で利益が出た場合は課税対象ですが、新NISA口座内での運用益は非課税になります。

毎月の生活費によります。毎月の支出が15万円なら約5年半、月10万円なら約8年、月5万円なら約16年生活できる計算です。

ただし、これは無収入で貯金だけを切り崩した場合の単純計算です。実際の老後は公的年金収入があるため、年金で足りない分を貯蓄から補う形になるでしょう。

1,000万円だけでは老後資金として不安が残るケースも多く、物価上昇による価値の目減りも考慮し、資産運用で増やすことを検討するのが現実的です。

まずは「基礎控除」の額を把握しましょう。

| 税金の種類 | 基礎控除額 |

|---|---|

| 贈与税 | 年間110万円まで |

| 相続税 | 3,000万円+600万円×法定相続人の数 |

例えば相続人が子ども2人なら、基礎控除は4,200万円です。1,000万円の資産だけなら、多くの場合、基礎控除内に収まり税金はかかりません。ただし、不動産など他の資産も合計した総額で判断します。

もし総資産が基礎控除を超えるようであれば、年間110万円ずつの生前贈与や、生命保険の非課税枠活用などを検討してください。

銀行が預金残高だけを理由に、営業電話をかけてくることは通常ありません。

ただし、例外的なケースもあります。ゆうちょ銀行の預入限度額(1300万円)を超えたときの手続き案内や定期預金の満期が近づいたときの連絡、残高が一定以上の顧客を対象にした投資商品の紹介などです。

もし営業電話や窓口での提案があっても、その場で契約する必要はまったくありません。「検討します」と一度持ち帰り、内容をしっかり調べてから判断してください。

本記事では、貯金1,000万円を達成した方が直面する2つのリスクから、資産を守り増やすために実践すべき5つの行動、そして検討したい7つの資産運用方法まで解説しました。

貯金1,000万円は大きな節目ですが、ペイオフやインフレといった新たなリスクが見えてきます。ただ預金しておくだけでは資産価値が目減りする恐れがあるため、複数の金融機関への分散や資産運用を通じて、守りながら増やす視点が欠かせません。

もし「自分に合った運用方法は?」「どこから始めればいい?」といった疑問が残る場合は、ライフプランや資産状況に合わせた最適なアドバイスを得られる専門家プロファイルの無料Q&Aを活用して、資産形成の専門家に相談してみてはいかがでしょうか。