旦那が死亡したら義理の親の遺産相続はどうなる?義父母の権利と対策を解説

専門家プロファイル編集局

お悩みProfile

「S&P500一本で投資するのって、実はリスクが高いのかな?」そんな不安を抱えながら、投資信託選びで迷っていませんか。特に新NISAが始まって、周りの人たちが「とりあえずS&P500」と言っているのを聞くと、本当にそれでいいのか心配になりますよね。

米国株式への集中投資には確かにリスクがありますし、全世界株式(オルカン)やナスダック100という選択肢もあります。

とはいえ、S&P500にも全世界株式にも、それぞれ明確なメリットとデメリットがあります。大切なのは、あなたの投資目標や許容できるリスクに合わせて選ぶこと。

この記事では、S&P500の本当の実力から、米国集中投資で注意すべきポイント、オルカンやナスダック100などの比較まで、投資判断に必要な情報をお伝えします。

新NISAを最大限活用して、10年後、20年後に「あの時の選択でよかった」と思える投資プランを一緒に見つけていきましょう。

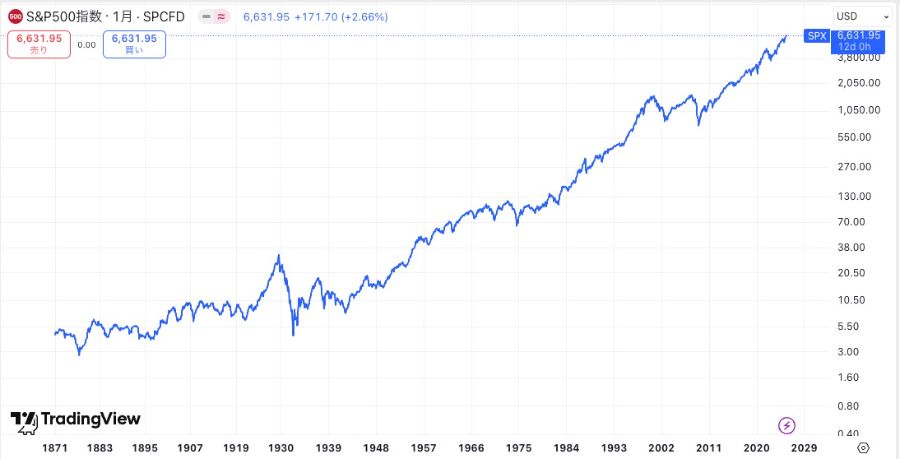

S&P500は、アメリカの代表的な企業およそ500社の株価をもとに計算される株価指数です。

現在の形で指数が算出され始めたのは1957年からですが、トラックレコードは1871年まで遡ることができます。

日本でいえば、1868年に江戸時代が終わってからわずか3年後にあたります。明治時代初期からデータが存在する、歴史ある指数といえるでしょう。

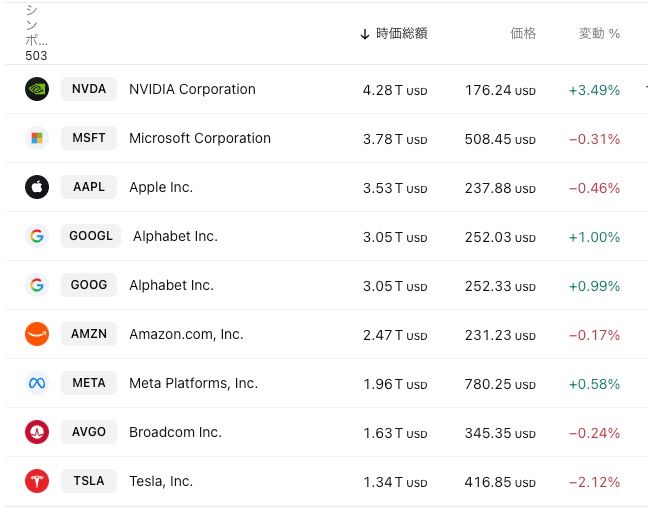

S&P500に含まれる企業は、IT、金融、ヘルスケア、消費財など、アメリカ経済のあらゆる分野から選ばれています。

▼ 構成銘柄の例(2025年9月時点の上位銘柄)

どの企業を組み入れるかは、S&Pダウ・ジョーンズ・インデックスという独立した組織が決めています。

厳しい選定基準が設けられており、企業の収益性や株式の取引量などが細かくチェックされます。年4回実施される定期見直しでは、業績が悪化した企業を除外し、成長企業を新たに組み入れるのです。

いわば、S&P500はアメリカ経済の健康診断のようなもの。世界中の投資家が「アメリカ経済は今どうなっているか」を知るために、まずこの指数をチェックします。

最新の構成銘柄は、TradingView公式サイトの「SPX構成銘柄」ページで確認できますよ。

この指数は「時価総額加重平均」という方法で計算されます。簡単に説明すると、規模の大きな企業ほど指数への影響力が大きくなる仕組みです。

たとえば、時価総額1兆ドルの企業の株価が10%上がった場合と、時価総額100億ドルの企業の株価が10%上がった場合では、前者のほうがS&P500全体に与える影響がはるかに大きくなります。

| 比較 | A社(時価総額1兆ドル) | B社(時価総額100億ドル) |

|---|---|---|

| 株価が10%上昇した場合 | S&P500全体への影響が大きい | S&P500全体への影響が小さい |

そのため、先に挙げたマイクロソフトやアップルといった上位数社の株価が、S&P500全体の動きに大きな影響を与えることになるのです。

「S&P500だけ買っておけばいい」という話をよく聞くけど、本当にそれだけで大丈夫なのか気になりませんか?実は、多くの投資家がS&P500を選ぶのには、確かな根拠があるんです。

ここでは、S&P500投資が「これだけでいい」といわれる4つの理由を見ていきましょう。

これらの特徴を知れば、なぜ世界中の投資家がS&P500を信頼し、長期投資の軸にしているのかが見えてきます。きっとあなたの資産運用の選択肢としても、有力な候補になるはずですよ。

S&P500だけでいいといわれる最大の理由は、長期間にわたる高いリターンで、過去30年間をみると平均して年10%ずつ増えています。

仮に100万円を投資したら、平均すると1年後には110万円になっている計算です。もちろん、上がる年もあれば下がる年もありますが、長い目でみればこのペースで成長してきたということ。

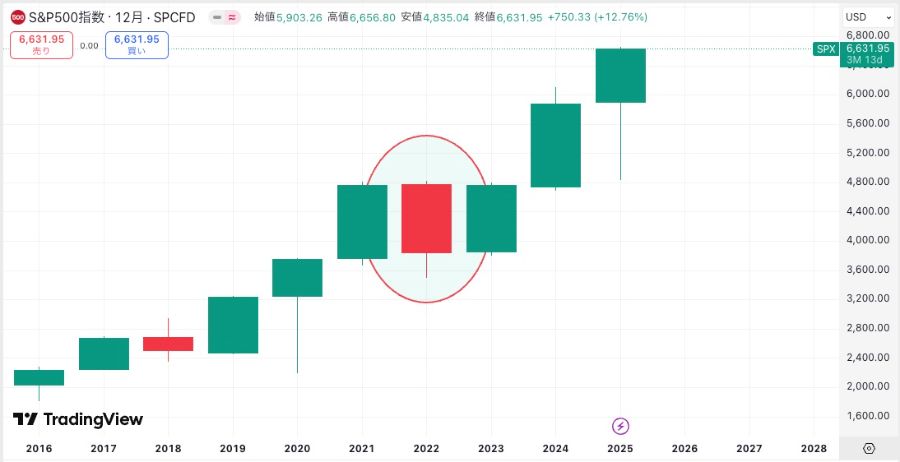

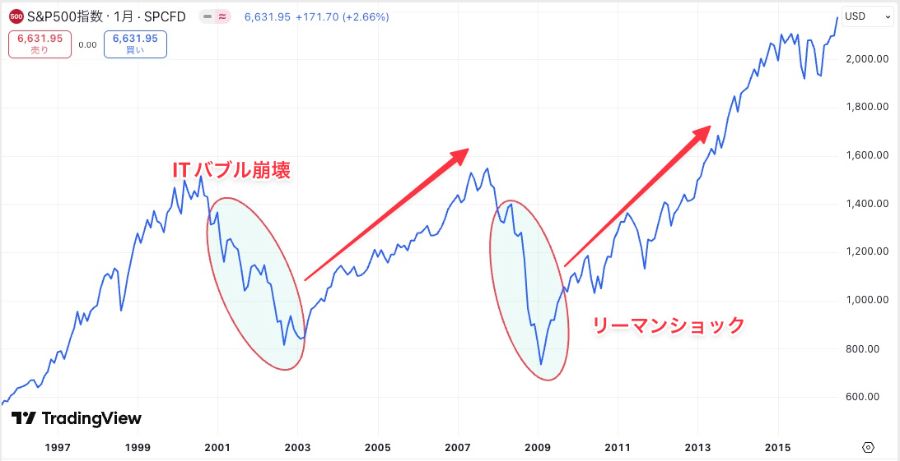

この数字には、2000年代初頭のITバブル崩壊や2008年のリーマンショック、2020年のコロナショックなど、株価が大きく下がった時期も含まれています。それでも平均10%という高い水準を保っているのは驚くべきことです。

さらに注目したいのは、S&P500を20年以上持ち続けた投資家は、過去のデータでは一度も損をしていないという事実です。

もちろん、短期的には株価が下がることもあります。しかし、あわてずに持ち続けた投資家は、結果的に資産を増やすことができました。

このような実績が、S&P500への信頼につながっています。

S&P500への投資は、低コストで手軽に始められます。

たとえば「eMAXISSlim米国株式(S&P500)」や「SBI・V・S&P500インデックス・ファンド」といった投資信託なら、年間の手数料(信託報酬)は0.1%未満です。

100万円を投資しても、年間の手数料は1,000円もかかりません。

一方、ファンドマネージャーが銘柄を選んで売買する「アクティブファンド」では、手数料が年1〜2%かかることが一般的です。

100万円なら年間1〜2万円の手数料になり、この差は長期投資になるほど大きく響いてきます。

アメリカの優良企業500社にまとめて投資できて、しかも手数料が安い。これがS&P500の大きな魅力だといえるでしょう。

S&P500に連動する投資信託は10種類以上あります。なぜ同じ指数なのに複数あるのでしょうか?

理由は運用会社の違いです。三菱UFJ、SBI、楽天など、各社が競争して商品を提供しています。

基本的な値動きはほぼ同じですが、手数料や最低投資金額、ポイント還元などに差があります。迷ったら手数料が最も安いものを選べば間違いありません。

2025年9月現在の最安水準は「eMAXISSlim米国株式(S&P500)」と「SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)」の2つ。どちらを選んでも、ほぼ同じ成果が期待できます。

S&P500は、ただ500社を集めただけの指数ではありません。常に「いま勢いのある企業」を組み入れる仕組みがあります。

年に4回、専門の委員会「S&Pダウ・ジョーンズ・インデックス」が構成銘柄を見直します。業績が悪化した企業や成長が止まった企業は除外され、かわりに成長中の企業が新たに加わる仕組みです。

たとえば、かつてはフィルムカメラで有名だったコダックや、家電大手のゼネラル・エレクトリックがS&P500から外されました。

2025年9月時点では、エヌビディアやアップル、テスラといった現代を代表する企業が新たに組み入れられています。

つまり、投資家は何もしなくても、自動的に「アメリカで最も勢いのある企業群」に投資し続けられるのです。個別企業の業績をいちいちチェックする必要もありません。

この「自動アップデート機能」があるからこそ、S&P500は長期にわたって成長を続けているのです。

S&P500に連動する投資信託に投資すると、構成企業から出る配当金もリターンの一部になります。

S&P500に含まれる多くの優良企業は、事業で得た利益の一部を「配当金」として株主に還元しています。投資信託はこの配当金を自動で受け取り、運用資産に組み入れていく仕組みです。

そして、その配当金を使って同じ投資信託を自動で買い増してくれます。これを「配当金の再投資」とよびます。

配当金が元本に加わり、その増えた元本がまた次の利益を生む。この「複利」の力が、S&P500の長期的な資産成長を力強く後押ししてくれるのです。

Yahoo!知恵袋では、S&P500の優位性は理解しつつも、資産を一本に集中させることに不安を感じる、といった声が見られました。

iDeCoの商品

20年以上の長期投資が可能なら、eMAXIS Slim米国株式(S&P500)を1本でいいと思いますか?

10年後、スイッチングすればリスク軽減されますか?

積立NISAや特定口座でもeMAXIS Slim米国株式(S&P500)を買っています。

毎月の掛金の上限が12,000円です。

少額でも米国株式100%はハイリスクでしょうか?

引用:Yahoo!知恵袋

S&P500が長期的に優れたリターンを上げてきたことは事実ですが、ご自身の資産を一つの指数に集中させることに不安を感じるのは当然のことです。

ご自身の状況に合わせた最適な資産配分について相談したいのであれば、専門家プロファイルで気軽に相談してみてはいかがでしょうか。

S&P500への投資を検討しているけれど「本当にこれだけで大丈夫かな?」と不安を感じている方も多いのではないでしょうか。確かにS&P500は優れた投資先ですが、実は知っておくべきリスクもあります。

ここでは、S&P500投資で気をつけたい3つのポイントを見ていきましょう。

これらのリスクを把握しておけば、想定外の事態に慌てることもありません。あなたの投資スタイルに合った対策を考えるきっかけになるはずです。

S&P500への投資は、すべての資金をアメリカ企業だけに投資することになります。これは「カントリーリスク」とよばれる問題です。

もし将来、アメリカ経済が長期にわたって停滞したら、あなたの資産も伸び悩む可能性があります。

これまでアメリカは世界経済の中心でした。しかし、今後もずっとその地位が続くかは誰にもわかりません。

たとえば、中国やインドなどの新興国が急成長しても、S&P500だけに投資していれば、その恩恵は受けられないでしょう。アメリカが不調なときにほかの国が好調でも、資産は増えないのです。

投資先が一つの国に集中している。このリスクは常に意識しておく必要があります。

日本からS&P500に投資する場合、避けられないのが「為替リスク」です。

S&P500の価値はドルで計算されるため、円とドルの交換レートが変わると、円でみた資産額も変わってしまいます。

100万円を投資して、S&P500が10%上がったときの例をみてみましょう。

| 為替の動き | 投資開始時 | 1年後 | 結果 |

|---|---|---|---|

| 円高(ドル安) | 100万円(1ドル150円) | 約100万円(1ドル135円) | ±0% |

| 変化なし | 100万円(1ドル150円) | 110万円(1ドル150円) | +10% |

| 円安(ドル高) | 100万円(1ドル150円) | 121万円(1ドル165円) | +21% |

株価が10%上がっても、為替次第でこれだけ差が出ます。

円安になれば追い風になりますが、円高になると利益が消えてしまうことも。為替の動きを予測することはとてもむずかしいのが現実です。

このリスクは、S&P500投資を始める前にしっかり理解しておきましょう。

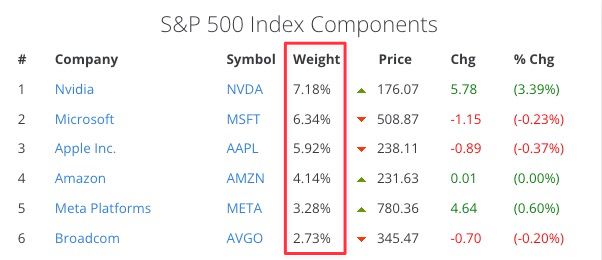

2025年9月現在のS&P500には、構成比率に大きな偏りがあります。

エヌビディア、マイクロソフト、アップル、といった巨大IT企業が上位を占めており、これらの企業だけで指数全体の約20%を占めています。(参照:Slickcharts)

これらの企業の株価が下がると、S&P500全体も大きく下がってしまうのです。

これは「セクター偏重リスク」とよばれます。

実際に2022年、金利が上がったときにIT企業の株価が大きく下がりました。その影響でS&P500も年間を通じて下落し、投資家は損失を被っています。

S&P500には500社が含まれているとはいえ、特定の業界に偏っているのが現状です。IT業界全体が不調になったとき、ほかの業界より大きく下がる可能性がある。この点は投資する前に知っておくべきリスクです。

Yahoo!知恵袋では、S&P500への集中投資について、リスクが高いのではないかと不安に感じる声が見られました。

イデコで「eMAXISSlim米国株式(S&P500)」100%の配分はリスク高いでしょうか。月の掛金は1万2千円です。

つみたてNISAでは「eMAXISSlim米国株式(S&P500)」に33,333円つみたてしています。

イデコとNISAで同じ商品の人いらっしゃいますか?

運用期間は、両方とも20年を想定しています。

リスク順に並べると

米国株式100%>先進国株式>全世界株式だと思いますが、どれも米国の比率が高めの商品なので、S&P500でいいかなと思ってしまいます。

まだイデコ申込書類の送付前で、商品や配分変更可能です。

引用:Yahoo!知恵袋

S&P500は優れた指数ですが、やはり一つの投資先に資産を集中させることに不安を感じるのは自然なことです。ご自身の資産状況やリスク許容度に合ったポートフォリオについて専門家のアドバイスが欲しい場合は、専門家プロファイルで相談してみてはいかがでしょうか。

S&P500への投資を考えているけれど、「オルカンやナスダック100とは何が違うの?」「高配当株や金と組み合わせる意味ってある?」と迷っている方も多いのではないでしょうか。

それぞれの投資先には明確な特徴があり、あなたの投資目的によって最適な選択が変わってきます。

ここでは、S&P500と人気の投資先3つを比較していきましょう。

これらの違いを知れば、S&P500の強みと弱みがはっきり見えてきます。きっと、あなたにぴったりの投資スタイルや組み合わせ方が見つかるはずですよ。

S&P500とよく比較されるのが、全世界株式(通称:オルカン)です。

全世界株式は、その名の通り世界中の企業に分散投資する投資商品。投資対象はアメリカだけでなく、以下のような国や地域に及びます。

全体で約50カ国・3,000社にのぼり、S&P500の500社を大きく上回る規模です。

| 項目 | S&P500 | 全世界株式(オルカン) |

|---|---|---|

| 投資対象 | 米国の主要約500社 | 世界約50カ国の約3,000社 |

| 分散性 | △ 米国に集中 | 〇 世界中の国・通貨に分散 |

| 過去のリターン | 〇 高い | △ S&P500より低い |

過去10年でみると、S&P500のほうが高いリターンを出しています。アメリカ経済の強さが、そのまま結果に表れているといえるでしょう。

ナスダック100は、アメリカのナスダック市場に上場する時価総額上位100社の指数です。

S&P500よりもさらにハイテク企業の比率が高く、より積極的なリターンを狙いたい投資家に選ばれています。

| 項目 | S&P500 | ナスダック100 |

|---|---|---|

| 構成銘柄数 | 約500社 | 100社 |

| 分散性 | 幅広い業種に分散 | ハイテク・情報通信に集中 |

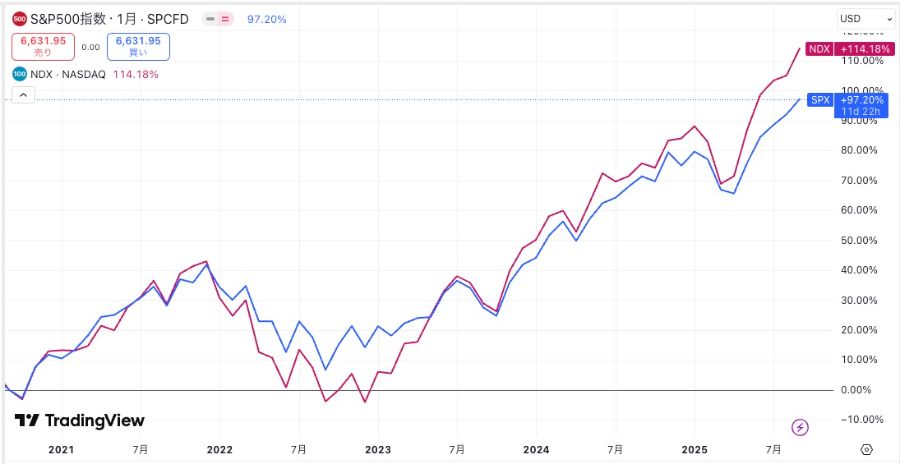

| 過去5年の累積リターン | 約97% | 約114% |

| 値動きの大きさ | 比較的安定 | 大きく変動 |

過去5年(2020年〜2025年)の上昇率をみると、ナスダック100がS&P500を上回る結果となりました。

ただし、2022年の下落局面では、ナスダック100の方がS&P500よりも大きく値を下げています。

高いリターンの可能性と引き換えに、大きな値動きを受け入れる必要があるでしょう。

高配当株や金(ゴールド)は、S&P500とはまったく違う役割をもつ資産です。

高配当株は、株価の値上がりよりも、定期的にもらえる配当金を重視する投資方法で、退職後の生活費など定期的な収入がほしい人に向いています。

一方、金は株式とは反対の動きをすることが多い資産。インフレや金融危機のとき、金の価値は上がりやすい傾向があります。

主な違いを表にまとめました。

| 項目 | S&P500 | 高配当株 | 金(ゴールド) |

|---|---|---|---|

| 主な目的 | 資産成長 | 定期的な現金収入 | 資産保全・リスク分散 |

| 値動き | 景気動向と連動 | 比較的安定的 | 株式と逆相関の傾向 |

| リターン源 | 値上がり益が中心 | 配当金が中心 | 値上がり益のみ |

値動きを安定させたり、定期的な収入を得たりするために、高配当株や金を組み合わせる戦略も有効です。

それぞれの特徴を理解して、自分の目的に合った組み合わせを考えましょう。

Yahoo!知恵袋では、S&P500と全世界株式(オルカン)のどちらに投資すべきか、具体的な投資先の選び方に悩む声が見られました。

iDeCoは、3~35個投資先を決めないといけないのでしょうか?

私はオルカンとS&P500ぐらいしか知らないので、3つも決められないのですが。

しかも、SBI証券でiDeCoをやるか考えていたのですが、そこにはオルカンがないと聞きました。

引用:Yahoo!知恵袋

S&P500やオルカンなど、魅力的な投資先の選択肢が増えたからこそ、自分にとって最適な商品はどれなのか、悩んでしまいますよね。

特にiDeCoのような長期的な投資では、最初の選択が重要になります。ポートフォリオの組み方や金融機関の選び方で迷ったら、専門家プロファイルで資産運用のプロに相談してみてはいかがでしょうか。

「S&P500に投資してみたいけど、何から始めればいいか分からない」そんな悩みを抱えていませんか?実は、必要な手順はとてもシンプルで、初めての方でも迷わず進められます。

ここでは、S&P500投資を始めるための具体的な方法を見ていきましょう。

これらのステップを順番に進めていけば、今まで投資をしたことがない方でも、安心してS&P500投資を始められます。きっと思っているよりずっと簡単に、あなたの資産形成の第一歩が踏み出せるはずですよ。

S&P500投資を始めるには、まず証券口座が必要です。銀行の普通預金口座では株式や投資信託は買えません。証券会社で専用の口座を開設しましょう。

初心者におすすめなのは、ネット証券です。

これらのネット証券なら、口座開設も維持費も無料。スマホから簡単に申し込めて、最短で翌営業日から取引を始められる証券口座も存在します。

通常の証券口座は最短で翌営業日から取引できますが、NISA口座は税務署での確認が必要なため、開設まで1〜2週間かかります。

そのため、証券口座を開くときは「NISA口座」も一緒に申し込んでおきましょう。

NISA口座は投資で得た利益に税金がかからないため、長期投資をするなら活用したい制度です。

結論からいうと、とくに初心者のうちは1つの証券会社で十分です。

資産管理がシンプルになり、NISAの非課税枠を効率よく使えます。まずはSBI証券や楽天証券など、主要なネット証券の中から1社を選び、S&P500への積立投資に集中するのがよいでしょう。

複数の口座を持つのは、IPO(新規公開株)への申し込み機会を増やしたい場合や、証券会社ごとの独自サービスを使い分けたいなど上級者向けの手法です。

資産形成の第一歩としては、まず1つの口座を使いこなすことから始めましょう。

証券口座を開設したら、S&P500に連動する投資信託を選びます。

選ぶときに最も重要なのが「信託報酬」です。これは投資信託を持っている間、ずっとかかり続ける手数料のこと。わずかな差でも、長期投資では大きな差になります。

おすすめは以下の2つです。

どちらも信託報酬が年率0.1%以下と業界最低水準です。100万円投資しても、年間の手数料は1,000円未満で済みます。

楽天証券であれば、ログイン後の画面上部の検索欄から「投資信託」を選択して「sp500」と入力すれば銘柄が表示されますよ。

最低投資金額は100円から始められます。まずは少額で試してみて、慣れてきたら金額を増やしていくのもよいでしょう。

S&P500には投資信託のほかに、ETF(上場投資信託)という選択肢もあります。

両者の最大の違いは取引方法。投資信託は1日1回決まった価格で売買されますが、ETFは株式と同じようにリアルタイムで取引できるのが特徴です。

S&P500とETFの主な違いを表にまとめました。

| 項目 | 投資信託 | ETF |

|---|---|---|

| 最低投資金額 | 100円から | 数万円から |

| 価格の反映 | 1日1回 | リアルタイム |

| 自動積立 | 可能 | 証券会社による |

| 配当金 | 自動再投資 | 都度受取 |

初心者には投資信託がおすすめです。

100円から始められ、自動積立も簡単。配当金も自動で再投資されるため、何もしなくても複利効果を得られます。

一方、ETFは株式のようにリアルタイムで価格を見ながら売買したい経験者向けです。

取引のタイミングを自分で判断する必要があるため、ある程度の知識と経験が求められます。

商品を選んだら、次は「積立設定」をしましょう。

毎月決まった日に、決まった金額を自動で買い付ける設定です。積立日は自由に選択でき、給料日の直後に設定する人が多い傾向があります。たとえば「毎月25日に1万円分購入」といった設定が一般的。

この方法を「ドルコスト平均法」といいます。株価が高いときは少なく、安いときは多く買うことになるため、購入単価が平均化される仕組みです。

たとえば、まとめて100万円を投資しようとすると、そのタイミングが最高値かもしれません。しかし、毎月コツコツ積み立てれば高いときも安いときも買うことになり、購入価格が自然と平均化されます。

月100円からでも積立が可能です。まずは無理のない金額から始めて、収入が増えたら増額していきましょう。大切なのは、長く続けることです。

S&P500への投資では、新NISA制度の活用が必須です。

新NISAは年間360万円(つみたて投資枠120万円+成長投資枠240万円)まで非課税で投資できます。

通常なら利益の約20%が税金で引かれますが、NISA口座ならゼロ。100万円の利益がそのまま手元に残ります。

生涯の非課税枠は1,800万円と大きく、売却しても翌年には枠が復活する使い勝手のよい制度です。

S&P500に連動する投資信託は両方の枠で購入でき、配当金が自動再投資される「分配金再投資型」を選べば、複利効果で資産が雪だるま式に増えていきます。

新NISAとiDeCo、どちらもS&P500への投資は可能ですが、投資初心者の方はまず新NISAから始めるとよいでしょう。

主な違いを表にまとめました。

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 年間投資額 | 360万円 | 14.4~81.6万円 |

| 引き出し | いつでも可能 | 60歳まで不可 |

| 節税効果 | 運用益が非課税 | 掛金も所得控除 |

iDeCoは掛金が所得控除になる大きなメリットがありますが、60歳まで引き出せません。

まずは新NISAで柔軟に運用し、余裕があればiDeCoも併用する。これが王道の戦略です。

老後資金と決めている分だけiDeCoで、それ以外は新NISAという使い分けもよいでしょう。

NISAについては以下の記事で詳しく解説しているので、参考にしてください。

専門家プロファイルでは、ファイナンシャルプランナーの岩川 昌樹さんが、これから投資を始めたいと考えている方の質問に回答しています。

【質問(要約)】

27歳女性です。貯金が300万円貯まり、借金返済も終わったので投資を始めたいです。来年結婚予定で、将来的には海外移住も考えています。円高なので外貨投資を考えていますが、他にどのような選択肢があるか専門家のアドバイスが欲しいです。

【回答】

はじめまして、FPの岩川と申します。

資産形成は、使用目的、運用できる期間に合わせて、投資先を決定します。

例えば 直近に使用する結婚資金は・・・・定期預金

5年、10年以上先に海外生活の予定があれば・・・現地通貨建ての債券、株式の分散保有などが手段としてあげられます。

今後を考え外貨中心とご検討されていますが、

単なる豪ドル、米ドルなどの外貨預金、外貨MMFは、リスクに見合ったリターンの得られない、決して有利とは言えない商品です。

外貨は保有しても意味はありません。外貨で、債券に投資をするのか、株式を投資をするのかが本来考える重要なことです。

投資を初めてであれば、まず、国内で運用期間に応じて、

積立投資から、始めれば宜しいと思います。

商品は、運用できる期間によってことなりますが、5年程度であれば、債券を中心に株式を組み合わせた投資信託が手間もなく、手軽に行えると思います。

不明な事があれば、気軽にご質問下さい。

S&P500への投資は資産形成の有効な選択肢ですが、今回のように将来のライフプランや海外移住などを考慮すると、最適な方法は一人ひとり異なります。

専門家プロファイルでは、あなたの状況に合わせた具体的な投資プランについてプロに直接相談できます。

S&P500だけでもいいけれど、「もう少しリスクを抑えたい」「もっとリターンを狙いたい」と考えている方も多いのではないでしょうか。実は、S&P500を軸にしながら、他の資産をうまく組み合わせることで、あなたにぴったりの投資スタイルが作れます。

ここでは、S&P500を活用した3つの戦略を見ていきましょう。

これらの戦略を知れば、リスクとリターンのバランスを自分好みに調整できるようになります。きっと、あなたの投資目標や性格に合った、無理のない資産運用の形が見つかるはずですよ。

S&P500がもつアメリカへの集中リスクを減らしたいなら、全世界株式と組み合わせるのがおすすめです。

たとえばS&P500を70%、全世界株式を30%という配分が考えられます。この組み合わせなら、アメリカの高い成長力を中心にしながら、ヨーロッパやアジアが成長したときの恩恵も受けられるのです。

アメリカの将来に強く期待するならS&P500を80%、90%と増やしてもいいでしょう。反対に、世界全体にバランスよく投資したいなら、全世界株式の比率を50%まで高めるのも一つの方法です。

大切なのは、自分が納得できる配分にすることです。

株式市場が暴落したときの影響を和らげたいなら、債券や金(ゴールド)を加えるのが有効です。これらの資産は、株式とは違う動きをする傾向にあります。

景気が悪くなると、企業の業績が心配されて株価は下がります。しかし、そんなときこそ「安全な資産」とされる国債や金に資金が集まりやすくなるのです。

ポートフォリオの5〜15%程度をこうした資産に配分しておけば全体の値動きが安定するため、暴落時の精神的な負担も軽くなるでしょう。

| 資産クラス | 配分比率 |

|---|---|

| S&P500 | 85% |

| 債券 | 10% |

| 金(ゴールド) | 5% |

個人向け国債や金(ゴールド)については、以下の記事で詳しく解説しているので、参考にしてください。

積極的にリターンを狙いたい経験者であれば、S&P500を土台にリスクの高い投資を組み合わせる「コア・サテライト戦略」がおすすめ。

S&P500で安定した運用をしながら、一部の資金でナスダック100や個別の成長株に投資する手法です。うまくいけば、S&P500以上のリターンを狙えます。

| 戦略 | 資産 | 配分比率 |

|---|---|---|

| コア(土台) | S&P500 | 80% |

| サテライト(攻め) | 成長株・ナスダック100 | 20% |

ただし、サテライト部分はリスクも高くなります。

個別株の分析には知識と経験が必要です。初心者のうちは、まずS&P500だけで運用し、投資に慣れてから挑戦するとよいでしょう。

S&P500が大きく下落したときは「何もしない」ことをおすすめします。

過去のデータをみると、2008年のリーマンショックで50%以上下落しても、5年後には元の水準を回復しています。2000年初頭のITバブル崩壊のときは7年で回復しました。

暴落時にやってはいけないことは以下の3つです。

むしろ暴落は「バーゲンセール」と考えましょう。同じ金額で、より多くの口数を買えるチャンスです。S&P500の長期投資では、損切りという考え方は不要です。

暴落時こそ冷静に。淡々と積立を続けることが、将来の大きなリターンにつながります。

暴落時の理由や対処法は以下の記事で詳しく解説しているので、参考にしてください。

<内部リンク>積立nisa マイナスになってる

専門家プロファイルでは、ファイナンシャルプランナーの森本直人さんが、資産配分に関する以下のような質問に回答しています。

【質問(要約)】

32歳会社員です。資産1000万円を長期で増やしたいのですが、現在のポートフォリオのバランスが良くない気がしています。日本株や外貨の比率が高いのですが、今後新興国ETFや債券を買い足すのはどうでしょうか。専門家の意見を聞かせてください。

【回答】

はじめまして。 ファイナンシャルプランナーの森本直人と申します。

ご相談内容、拝見しましたが、まず第一に、運用目的を定められた方がよいでしょう。

何のために運用するのか、です。

それを元に、運用計画を立てます。

具体的には、運用期間、目標利回り、リバランスの方法などの計画を立てるとよいでしょう。

そういった計画が固まってはじめて、適切な資産バランスを考えられるようになると思います。

計画をもとに、各資産クラスのリスクとリターンの関係をよく理解した上で、リスクを抑えながら、リターンを高められる組み合わせを考えます。

ポートフォリオ運用の考え方です。

なお、リスクとリターンの部分は、過去データを参考にするのもひとつの方法ですが、絶対的な「答え」があるわけではありませんので、ご自身の「読み」の部分も反映させるとよいでしょう。

単なる直感ではなく、なるべく金融・経済の動きを理解した根拠のある「読み」の方がよいです。

もし難しい場合は、アドバイザーと相談しながら進めていくのもひとつの方法です。

以上、ご参考にしていただけると幸いです。

引用:専門家プロファイル|資産バランスについてご意見ください

S&P500を中心としたポートフォリオの組み方はいくつかありますが、自分の年齢やリスク許容度に合った最適な配分は人それぞれ。

今回のように、自分の資産配分に迷ったら、一度プロに相談して客観的なアドバイスをもらうのも一つの方法です。

せっかくS&P500で資産を増やしても「いつ売ればいいの?」「老後はどうやって取り崩すの?」と悩んでしまいませんか?実は、多くの方が投資を始める時には考えていなかった「出口」の部分こそ、将来の生活を左右する大切なポイントです。

ここからは、S&P500投資の出口戦略について見ていきましょう。

これらの方法を知っておけば、いざという時に慌てることなく、計画的に資産を活用できます。あなたの人生設計に合わせた、賢い資産の使い方がきっと見つかるはずですよ。

S&P500を売却する最適なタイミングは、「資産形成の目的を達成したとき」です。

具体的には、以下のようなライフプランに合わせた目標が考えられます。

こうした目標金額に達したときが、売却を検討する一つのタイミングでしょう。

やってはいけないのは、市場の動向を見て「価格が上がったから売る」「暴落したから売る」といった感情的な判断をすることです。

あくまで自身のライフプランや目標に基づいて、計画的に売却を進めましょう。

老後資金のように長期間にわたって資産を取り崩していく場合、一度にすべてを売却するのは得策ではありません。運用を続けながら、必要な分だけを計画的に取り崩していくのが基本です。

その際の目安として「4%ルール」という考え方が参考になります。

これは「年間の生活費を、投資元本の4%以内に抑えれば、資産を30年以上維持できる可能性が高い」という研究にもとづいた考え方です。

たとえば、5,000万円の資産があれば、年間200万円(月額約16.6万円)を取り崩していけます。

もちろん、これはあくまで一つの目安にすぎません。

ご自身の資産状況やライフスタイルに合わせて、「毎月15万円ずつ」といった定額で取り崩したり、その年の相場に応じて割合を変えたりと、柔軟に計画を立てていきましょう。

専門家プロファイルでは、お金の専門家であるファイナンシャルプランナーの森本直人さんが、投資信託の見直しに関する質問に回答しています。

【質問(要約)】

28歳会社員です。2年前から銀行で投資信託を始めましたが、手数料の高さからこのまま続けるべきか悩んでいます。今後は運用額を増やし将来に備えたいのですが、具体的な運用方法や勉強のためのおすすめの参考書について、専門家のアドバイスをいただきたいです。

【回答】

ファイナンシャルプランナーの森本直人と申します。

2年前から投資信託を始め、今年から本格的に資産運用に取り組みたいとのこと。

いまから経験を積んでいけば、成功しても失敗しても、その経験は、将来きっと役立つものになるはずです。

さて、ご質問のどのファンドを選ぶか、ですが、それよりも前に考えなければならないのは、「計画」です。出口戦略といってもよいでしょう。

株式も債券も上がったり下がったりですから、リスクをコントロールするという発想が必要です。

具体的には、運用目的を考え、目標金額や目標リターンを決定し、それをベースに資産配分をコントロールしていきます。

この前のリーマン・ショックの時のような暴落局面が、今後も来ないとも限りませんので、そういった時に、どう対処するかも今から考えておいた方がよいでしょう。

それと、参考書ですが、個人的には、こうやれば成功できる、といったハウツー本は、あまり役に立たないと考えており、それよりも、投資哲学を学べるような本を読まれた方がよいと思います。

具体例としては、長期投資の本質が学べる「敗者のゲーム」という有名な本があります。

あとは、投資信託の本ではありませんが、投資哲学を学ぶという意味で、「金持ち父さん貧乏父さん」も相談者の方には、人気がありますね。

さらに詳しくは、個別にお問い合わせいただけると幸いです。

20代からの資産運用は将来を大きく左右します。手数料や運用方針など、投資信託に関する具体的な悩みは、一人で抱え込まずに専門家に相談してみてはいかがでしょうか。専門家プロファイルなら、あなたに合った専門家が見つかります。

最後に、S&P500に関するよくある質問にお答えします。疑問をお持ちの方は参考にしてください。

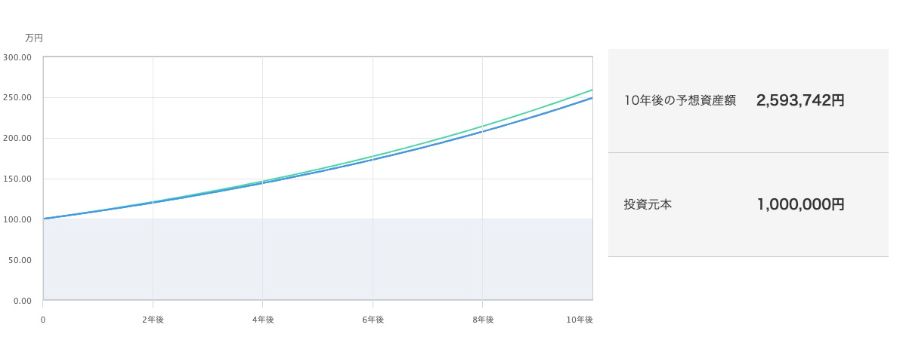

三菱UFJアセットマネジメントのシミュレーションによると、S&P500に100万円を一括投資すれば、10年後には約259万円になる可能性があります。

これは年平均10%のリターンで複利運用した場合の計算です。もちろん、単年でみればマイナスになる年もあります。

短期的な値動きに一喜一憂せず、長期で保有することがS&P500投資で成功するポイントです。

20代や30代の若い方なら、S&P500だけで十分だといえるでしょう。

20年以上の長期投資ができる若い世代は、高いリターンが期待できるS&P500に集中投資する戦略は合理的です。過去の実績でも、長期保有すれば高い確率でプラスのリターンを得られています。

ただし、米国一国集中リスクもあるため、分散投資や他の選択肢も検討することが重要です。

手数料の安い投資信託商品が出たとしても、あわてて乗り換える必要はありません。

「eMAXIS Slim」や「SBI・V」シリーズは業界最安水準の手数料を目指しており、競合商品がさらに安い手数料を提示すれば、追随して引き下げるケースが多く見られます。そのため、手数料の差はごくわずかになる傾向があるのです。

また、現在保有している商品を売却して新しい商品に乗り換える場合、NISA口座でなければ利益に対して約20%の税金がかかります。税金を払ってまで乗り換えるメリットは、ほとんどないといえるでしょう。

バフェット氏は「プロトレーダーでもS&P500に勝てないから」という理由でS&P500を推奨しています。

実際、ほとんどのアクティブファンドは長期的にみてS&P500のリターンに勝てません。高い手数料を払ってプロに運用を任せても、結局はS&P500に負けてしまうのです。

もう一つの理由は、極めて低い手数料です。

年0.1%以下の手数料で、アメリカの優良企業500社に分散投資できます。バフェット氏は自分の遺産についても「90%をS&P500に投資せよ」と指示しています。

投資の神様とよばれる彼が、自分の遺産を託すほど信頼している。それがS&P500なのです。

本記事では、S&P500だけでいいのかというテーマについて、その理由からリスク、具体的な投資戦略までを解説しました。

S&P500は過去の高いリターン実績と低コストから優れた投資先ですが、米国への集中リスクも抱えています。

全世界株式など他の資産と組み合わせることで、自身の考えに合ったポートフォリオを構築できます。

新NISA制度も活用しながら、長期的な視点で納得のいく資産形成を始めてみてください。

ただし、投資戦略は個人の資産状況や投資経験によって異なります。

この記事を読んでも「自分に合った投資配分がわからない」「S&P500と全世界株式の割合に迷う」と感じる方は、専門家が回答する無料Q&Aが充実した専門家プロファイルを活用してみてください。

あなたの資産状況やリスク許容度に応じた最適な投資アドバイスを得られます。

気になることがある方は、ぜひ専門家プロファイルで質問してください。