単身赴任で家計が苦しい?生活費を半分にする節約術を紹介!

専門家プロファイル

お悩みProfile

「配当利回りが4%を超えるSPYDから不労所得で得られるかも……」

そう魅力を感じる一方で、ネット上の「やめとけ」「おすすめしない」という声が気になって、投資に踏み切れずにいませんか。

大切なお金を投資するのですから「もし失敗したらどうしよう」と慎重になるのは当然のことです。

実際、SPYDは高い配当がもらえる反面、景気の影響を受けやすいなど、少しクセのあるETFでもあります。

この記事では、なぜSPYDがおすすめできないと言われるのか、その理由を紹介します。また、他の人気ETF(VYM・HDVなど)との違いやそれでもSPYDが向いている人の特徴まで整理しました。

読み終わる頃には、今の自分がSPYDを買うべきかどうか、迷いなく判断できるようになっているはずです。

ぜひ最後までご覧ください。

「SPYDは高配当で魅力的だけど、どんなETFなのかよくわからない」と、投資をためらっていませんか。言葉のイメージだけで判断するのは、少し不安ですよね。

まずはSPYDがどのような金融商品なのか、公式サイトやネット証券の概要ページ等で確認できる基本的な仕組みを理解しておきましょう。

SPYDを理解するうえで、押さえておきたい特徴は以下のとおりです。

これらの基本を押さえるだけで、SPYDが自身の投資スタイルに合うかどうかが、ぐっと判断しやすくなりますよ。

SPYDの正式名称は「SPDR Portfolio S&P500 High Dividend ETF」で、世界的な運用会社ステート・ストリートが提供し、S&P 500 High Dividend Indexという指数への連動を目指すETF(上場投資信託)です。

S&P500とは?

米国の格付け会社「S&P」が算出している米国の代表的な株価指数。ニューヨーク証券取引所やNASDAQに上場している大型株500銘柄の株価を基準にした時価総額加重平均型の指数で、このほか、S&P500の中でも時価総額の特に大きい100銘柄で構成された「S&P100」、中型株400銘柄で構成された「S&P400」、小型株600銘柄で構成された「S&P600」などの株価指数があります。

S&P500指数の構成銘柄500社の中から、配当利回りが高い上位80社だけを厳選して組み入れています。

毎年1月と7月にリバランスされ、その時点での配当利回りに応じて銘柄が入れ替えられます。

配当利回りの高さだけで機械的に選ぶ手法のため、配当の不安定さや景気敏感セクターへの偏りといったデメリットにつながるのです。

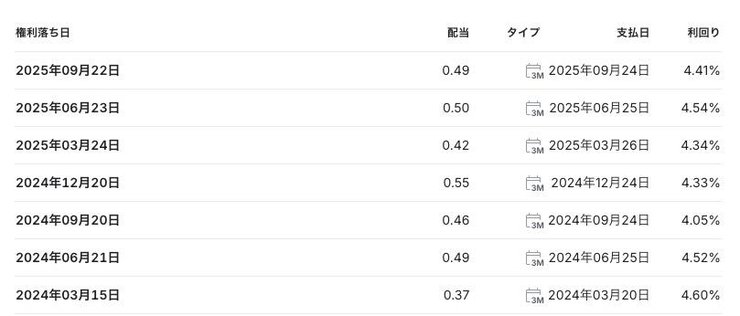

SPYDの配当利回りは約4.5%前後で推移しており、一般的な米国株式の平均配当利回り1〜2%程度と比べると2倍以上の水準です。

年4回の配当金支払いがあり、インカムゲインによる収益を重視する投資家にとって魅力的な数字に映るでしょう。

ただ過去の配当金推移では、2020年のコロナ禍で大幅な減配を経験し、直近の四半期配当も前期比で約2.3%減少するなど、安定性には課題が残ります。

SPYDは、S&P500指数のうち配当利回りが高い上位80銘柄に対し、ほぼ均等な割合で投資します。

1つの銘柄に資金が集中しないため、特定の企業が業績不振に陥った際のリスクを抑えやすいのが特徴です。

実際の組入れ上位銘柄と比率は、以下を参考にしてください。

| 名称(セクター) | 割合 |

|---|---|

| CVSヘルス(ヘルスケア) | 1.73% |

| APA(エネルギー) | 1.63% |

| メルク(ヘルスケア) | 1.59% |

| ベスト・バイ(一般消費財) | 1.54% |

| アッヴィ(ヘルスケア) | 1.52% |

| フォード・モーター(一般消費財) | 1.49% |

| エジソン・インターナショナル(公益事業) | 1.47% |

| インベスコ(金融) | 1.46% |

| ファーストエナジー(公益事業) | 1.46% |

| ビアトリス(ヘルスケア) | 1.45% |

上記のように、上位銘柄でも比率は1.4%〜1.7%程度に収まっています。

ただし、高配当銘柄を選ぶ性質上、REIT(リート)を含む不動産・公益・金融といった特定セクターに偏りが出やすい傾向もみられます。

特定の業種全体が不況になった際は、ファンド全体の値動きに影響するケースもあると理解しておきましょう。

Yahoo!知恵袋では、SPYDへの投資を検討しているものの、ポートフォリオへの組み込み方や投資を始めるタイミングについて悩んでいる、といった声が見られました。

米国高配当株(SPYD)に積立を行う予定です。月一万円から。 独身20半ば男です。

今S&P500、VTI等を含め7万円ぶん積み立てておりますが、追加で後一万円分をSPYDを考えてます。

それでスポット購入で20万円を一旦SPYDに注いでその後は毎月1万円ずつ長期保有しようかと考えてます。

高配当狙うのは後々でもいいのか、教えて欲しいです。

引用:Yahoo!知恵袋

SPYDは高い配当利回りが魅力ですが、長期的な資産形成において、どのタイミングでポートフォリオに組み入れるべきか判断に迷うこともありますよね。

自身のライフステージや投資目的に合った最適な運用方法について、専門家プロファイルで相談してみてはいかがでしょうか。

SPYDは魅力的な銘柄ですが、一部で「おすすめしない」「やめとけ」といわれるには、それなりの明確な根拠があります。

利回りの高さだけで安易に判断してしまうと、構造的な弱点やリスクを見落とし、後悔することになりかねません。

具体的には、以下の8つのデメリットが「おすすめできない」とされる主な理由です。

これらの点を事前に把握しておけば、自身の投資戦略にSPYDが本当に合っているのか、冷静に判断できるようになるでしょう。

SPYDの配当金は年ごとの変動が大きく、過去に何度も減配しています。

安定した配当収入を期待して生活費のあてにしていると、受取額が予想を下回るケースもあるため注意が必要です。

これまでの主な減配タイミングは、以下を参考にしてください。

| 年・期間 | 配当推移 |

|---|---|

| 2019年→2020年 | 約6.5%減配 |

| 2022年→2023年 | 約7.9%減配 |

| 2024年6月→9月 | 約6.1%減配 |

景気の影響を受けやすい銘柄が多く含まれている点が、変動の大きな要因です。

不況時には構成企業の業績が悪化しやすく、それに伴い配当が減ったり止まったりする場面も見られます。

もし配当の安定性を最優先したい場合は、連続増配の実績がある「VYM」や、財務が健全な企業を集めた「HDV」といったETFもあわせて検討するとよいでしょう。

SPYDのトータルリターンは、S&P500に連動するETFなどと比較して、見劣りしやすい傾向にあります。

もっとも大きな理由は、株価が大きく伸びる「成長株(GAFAM等)」への投資比率が極端に低いためです。

SPY(S&P500 ETF)やVTIなどは、テクノロジー分野をはじめとする成長企業に広く分散しており、株価そのものの値上がり益も十分に期待できます。チャートを比較しても、そのパフォーマンスの差は歴然です。

対してSPYDは、既に成長しきった成熟企業が中心であり、株価の爆発的な上昇はあまり見込めません。

長期で資産を大きく育てたい場合は、配当の多さだけでなく「トータルでどれくらい増えるか」という視点を持つとよいでしょう。

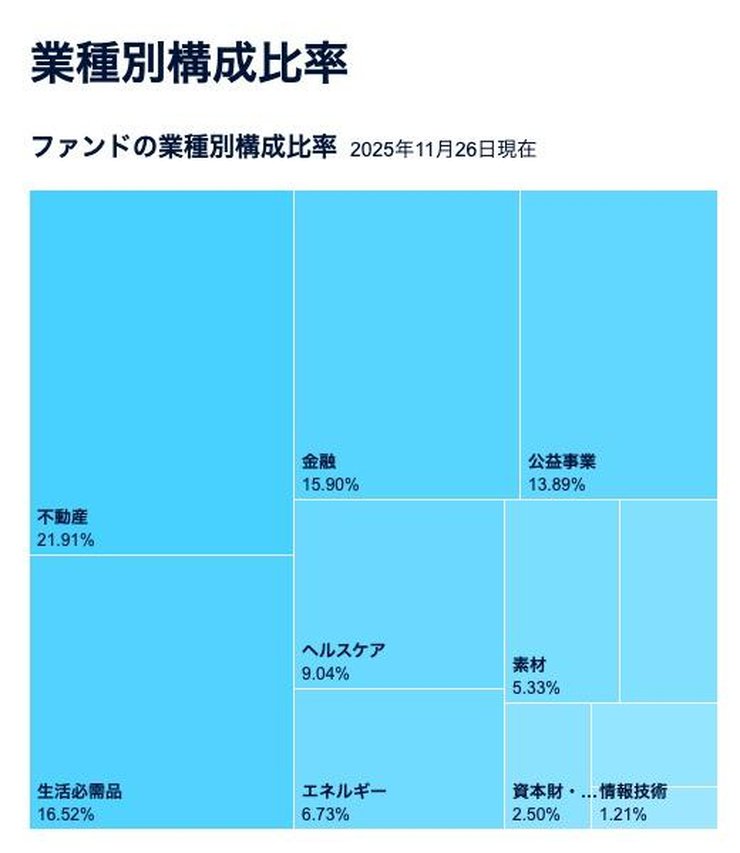

SPYDは、一般的な米国株インデックスとは大きく異なるセクター比率を持っています。

S&P500全体では「情報技術」が大きな割合を占めますが、SPYDではわずか1%程度しか含まれていません。

代わりに、以下のような高配当セクターが上位を占めています。

| セクター | 比率 |

|---|---|

| 不動産 | 21.91% |

| 生活必需品 | 16.52% |

| 金融 | 15.90% |

| 公益事業 | 13.89% |

特徴的なのは、全体の約2割を占める「不動産」と、3位の「金融」です。

これらは「金利の上昇」に弱いという特徴があります。金利が上がると借入コストが増加し、業績が悪化しやすいセクターだからです。

単に景気に左右されるだけでなく、FRBの金利政策によっても株価が大きく揺さぶられる点には注意が必要です。

SPYDはドル建て資産のため、為替変動が円建てリターンに直接影響します。これは日本株への投資にはないリスクです。

1ドル160円から100円まで下がった場合の差額を見てみましょう。

| 為替レート | 100ドル受取額 | 差額 |

|---|---|---|

| 1ドル=160円 | 16,000円 | – |

| 1ドル=100円 | 10,000円 | -6,000円 |

円高局面では配当金と評価益が同時に目減りする点に注意が必要です。

為替ヘッジ付きの投資信託を選ぶか、長期保有で為替変動を平準化する戦略が有効な対策となります。

SPYDの配当金には、現地(米国)で10%の税金(源泉徴収)がかかります。

この10%は自動的に差し引かれ、日本のNISA口座を使っていても取り戻せません。特定口座の場合は日本の所得税なども加わり、負担はさらに増します。

口座ごとの税金と手取りのイメージは、以下のとおりです。

| 口座種類 | 米国税 | 日本税 | 合計税率 |

|---|---|---|---|

| NISA口座 | 10% | 0% | 10% |

| 特定口座 | 10% | 20.315% | 約30% |

たとえば配当利回りが4%の場合、ここから10%が引かれるため、実際の手取り利回りは約3.6%です。

特定口座であれば「外国税額控除」という制度で一部を取り戻せますが、確定申告の手間がかかるうえ、全額は戻ってきません。

高配当が魅力のSPYDですが、受け取り時には税金のコストが必ず発生する点を計算に入れておきましょう。

見かけの配当利回りが高くても、インフレ(物価上昇)が進むと、お金の実質的な価値は目減りします。

受け取る配当額が変わらなくても、モノの値段が上がれば買える量は減ってしまうからです。

具体的な数字で見てみましょう。

| 項目 | 数値 |

|---|---|

| 配当利回り | 4.5% |

| 米国のインフレ率 | 3.0% |

| 実質的な利回り | 1.5%程度 |

近年の米国では物価上昇が続いており、上記のように実質的な利益が圧縮されるケースも珍しくありません。

特にSPYDのような高配当株は、インフレ率以上に配当を増やし続けることが難しいケースも多く、物価上昇に負けてしまう(実質リターンが減る)リスクを抱えています。

SPYDは年2回(1月と7月)、機械的に銘柄が入れ替えられます(リバランス)。

ここで注意したいのは「株価が下がったことで、結果的に配当利回りが高くなった銘柄」も組み入れられる点です。

この仕組みにより、業績が悪化して株価が低迷している企業を拾ってしまうリスクがあります。

企業の将来性や健全性をチェックして選んでいるわけではなく、あくまで「利回り」という数字の順位だけで決まるため、質より量が優先されやすい仕組みといえるでしょう。

SPYDに含まれる企業の多くは、稼いだ利益の大半を配当金として株主に配っています。

これは「配当性向が高い」状態ですが、裏を返せば「将来の成長(設備投資や研究開発)に回すお金が少ない」ことを意味します。

成長企業と高配当企業のお金の使い方は、以下のような違いがあります。

| タイプ | 利益の使い道 | 特徴 |

|---|---|---|

| 成長企業 | 事業への再投資 | 株価が上がりやすい |

| SPYD銘柄 | 株主への配当 | 株価の伸びは限定的 |

中には利益以上に無理をして配当を出している(配当性向100%超え)企業が含まれるケースもあります。

その場合、将来的に配当を維持できなくなる恐れもあるため、持続的な成長は期待しにくいのが現状です。

Yahoo!知恵袋では、SPYDの分配金が受け取れる時期や、配当金と株価上昇による利益(キャピタルゲイン)の関係について、仕組みを詳しく知りたいという声が見られました。

spydなど高配当ETFについて、 ①分配金はいつ頃もらえますか??

②高配当株なのでインカムゲインと思います。 株価も上がってます。今売れば上がった分だけ 利益が出ると思います。その点ではキャピタルゲインだと思います。いまいちインカムゲインが分かりません。配当金ももらえて、株の売買でも利益が出るのでしょうか?教えてください。

引用:Yahoo!知恵袋

分配金は通常、3月・6月・9月・12月の年4回支払われます。

保有中は配当金(インカム)を受け取り続け、値上がりしたタイミングで売却すれば売却益(キャピタル)も手に入るため、両方の利益を得ることは可能です。

投資を始めたばかりの頃は、インカムゲインとキャピタルゲインの違いや、実際の利益の出方がわかりにくいこともありますよね。

疑問を解消して安心して投資を進めるためにも、専門家Profileで資産運用の専門家に相談してみてはいかがでしょうか。

SPYDのデメリットを知り、本当に投資すべきか迷っている方もいるかもしれませんね。注意点ばかりが目についてしまうと、なかなか一歩を踏み出しにくいものです。

しかし、SPYDにはそうした注意点を補って余りある、投資家を引きつける確かな魅力があります。その強みを理解すれば、資産形成の心強い味方になるかもしれません。

ここでは、SPYDが持つ具体的なメリットを順番に見ていきましょう。

これらのメリットを一つひとつ確認すれば、自身の投資戦略にSPYDをどう組み込むか、具体的なイメージが湧いてきますよ。

SPYD最大の特徴は、S&P500関連のETFとしては突出して高い配当利回りです。

市場平均(S&P500)の利回りが1.5%前後であるのに対し、SPYDは4%〜5%前後の水準を維持しています。

| 銘柄 | 重視するポイント | 特徴 |

|---|---|---|

| S&P500 (VOO等) | 値上がり益(キャピタルゲイン) | 配当は控えめで、株価成長を狙う |

| SPYD | 配当金(インカムゲイン) | 今手に入る「現金収入」が多い |

「将来の株価上昇」よりも「今もらえる現金の多さ」を優先したい投資家にとって、この高利回りは何よりのメリットです。

NISA口座を活用して日本の税金を非課税にすれば、手取り額をさらに最大化できます。

SPYDは1株あたりの単価が安く、スマホアプリからでも少額で注文を出すことができ、投資を始めやすいのも魅力です。

代表的なS&P500 ETFである「VOO」などは1株購入するのに約10万円の資金が必要ですが、SPYDならその15分の1程度の価格で購入できます。

| 銘柄 | 株価(目安) | 最低投資額(目安) |

|---|---|---|

| VOO | 約625ドル | 約97,000円 |

| SPYD | 約44ドル | 約6,800円 |

まとまった資金がなくても「毎月のお小遣いで1株ずつ買い増す」といった無理のない積立が可能です。

投資のハードルが低く、初心者でもスモールスタートしやすい銘柄といえます。

SPYDの配当金は年4回、四半期ごとに支払われます。

通常、3月・6月・9月・12月のペースで入金されるため、定期的な収入として生活費の補填や再投資の計画が立てやすいのが特徴です。

「いつ、いくら入るかわからない」状態ではなく、季節ごとのボーナスのような感覚でキャッシュフローを計算できます。

老後の年金の足しにする場合でも、受け取り時期が分散されている点は大きな安心材料になるでしょう。

メインの投資先(コア)としてはクセがありますが、ポートフォリオの「脇役(サテライト枠)」としては非常に優秀です。

たとえば、資産の8割を王道の「オールカントリー(グローバル株)」や「S&P500」で守りつつ、残りの2割でSPYDを持つという戦略があります。債券や預金の利息が低い中、配当利回りを高める手段として有効です。

こうすることで、資産全体の安定性を保ちながら、受け取る配当金の額を少し増やす「利回りの底上げ」が実現できます。

他の安定した資産と組み合わせることで、SPYD特有の「セクターの偏り」などの弱点をカバーしながら、高配当の恩恵だけをうまく取り入れられます。

ただし、短期的な配当収入は増加するが、景気変動時の安定性は低下する可能性がある点には注意が必要です。

オールカントリーとS&P500の特徴の違いや選び方については、以下の記事で詳しく解説しているので参考にしてください。

Yahoo!知恵袋では、これからSPYDを購入しようと考えているものの、長期保有時の仕組みや売却の考え方について確認したいという声が見られました。

SPYDの株について。 今度買おうと思うのですが、

これは一回100万とか買ってずっと持っていたら、年運用コスト以外はかからず配当金が入ってくるということでしょうか? もういらないと思えば株価が上がった時に売ればいいんでしょうか?? こういうのも長期投資と思えばいいですか?ずっと持っておけばいいものですか?

引用:Yahoo!知恵袋

SPYDのような高配当ETFはメリットが多い一方で、具体的な運用イメージや出口戦略について不安を感じることもあるでしょう。

専門家プロファイルには、米国株やETF投資に詳しい専門家も多数在籍しています。

自身の資産状況に合わせた最適な運用プランを相談したい方は、ぜひ専門家プロファイルを利用してみてはいかがでしょうか。

SPYDと同じ「米国高配当ETF」でも、それぞれ中身や目指すゴールが異なります。

特徴をひと目で比較できるよう、表にまとめました。

| ティッカー | 特徴 | 利回り(目安) | おすすめタイプ |

|---|---|---|---|

| SPYD | 高配当特化 | 4%〜 | 今の現金収入を最大化したい人 |

| VYM | バランス型 | 2.5%前後 | 配当も株価成長も両方狙いたい人 |

| HDV | 財務優良 | 3%〜4% | 不況に強いディフェンシブさを求める人 |

| SCHD | 増配重視 | 3.5%前後 | 将来の配当額を大きく育てたい人 |

SPYD以外の銘柄についてそれぞれの違いを詳しく見ていきましょう。

| メリット | デメリット |

|---|---|

| ヘルスケアなど不況に強い銘柄も多く、株価の変動がマイルド | SPYDに比べると、今の配当利回りは少し物足りない |

バンガード社が運用するVYMは、約400銘柄に広く分散投資できるバランスの良さが特徴です。

SPYDは80銘柄への投資ですが、VYMはその5倍の銘柄に分散するため、1社の業績悪化が全体に与える影響を小さく抑えられます。

ただし、安定感を重視している分、SPYDのような突出した高利回りは期待しにくい点には理解が必要です。

「今の配当」と「将来の株価上昇」のバランスを取りたい方に向いています。

| メリット | デメリット |

|---|---|

| 財務の崖っぷち企業が含まれにくく、下落相場での底堅さに定評がある | 銘柄の入れ替えが激しく、セクター比率が大きく変わることがある |

HDVは、財務状況がクリーンで経営が安定している企業(格付け会社「モーニングスター」の基準をクリアした企業)を厳選しています。

エネルギーや生活必需品セクターなど、景気が悪くなっても業績が落ちにくい「ディフェンシブ銘柄」が多いのが特徴です。

一方で、厳しい財務基準を満たす企業を選び直すため銘柄の入れ替えが激しく、時期によって特定のセクターに偏りが出ることもあります。

「配当は欲しいけれど、リスクの高い企業は避けたい」という堅実な運用を好む方に適しています。

| メリット | デメリット |

|---|---|

| トータルリターンが高く、長く持つほど購入価格に対する利回り(YOC)が上がりやすい | 景気後退局面では配当貴族・高配当株に資金が集中しやすく、株価が想定より大きく下落する可能性がある |

SCHDは「10年以上連続で配当を出している」「キャッシュフローが潤沢」など、厳しい条件をクリアした企業のみで構成されています。

今の利回りの高さよりも「毎年配当が増えていくこと(増配率)」を重視した設計です。

「今は利回りが普通でも、10年後に受け取る配当金を最大化したい」という長期目線の方におすすめです。

Yahoo!知恵袋では、SPYDなどの米国ETFで利益や配当が出た際、具体的にどれくらいの税金がかかるのか知りたい、という声が見られました。

SPYD、VOO、VTI、などのETFについて。

SPYD、VOO、VTI、などで、 利益がでたり、配当金がでた場合、 何%の税金がかかりますか?

引用:Yahoo!知恵袋

米国株投資は日本の株とは異なる税制が適用される場合もあり、初めての方には難しく感じられるかもしれません。

税金のことやご自身の資産状況に合わせた投資判断について相談したい方は、専門家プロファイルで専門家を探してみてはいかがでしょうか。

ここまでSPYDの特徴やリスクを見てきましたが「結局、自分は買うべきなの?」と迷ってしまう方もいるかもしれません。

結論からいうと、SPYDは投資の目的が「資産の拡大」か「今の収入」かによって、評価が真っ二つに分かれる銘柄です。

ご自身がどちらのタイプに近いか、以下の基準で判断してみてください。

SPYDへの投資は、将来の資産額よりも「今使えるお金を増やしたい」と考えている人に向いています。

具体的には、以下のような考えを持つ人です。

| タイプ | 具体的な考え方 |

|---|---|

| インカムゲイン重視 | 株価の値上がりより、年4回の配当金を楽しみにしたい |

| 変動リスクに強い | 不況で株価が下がっても「安く買えてラッキー」と買い増しできる |

| 出口戦略が不要 | 資産を取り崩す(株を売る)作業が苦手で、自動的に入金される仕組みが欲しい |

S&P500(VOOなど)に比べるとトータルリターンは見劣りしますが「配当利回り4%超」という数字は、今の生活を豊かにする即効性があります。

逆にSPYDへの投資が向いていないのは「老後資金を効率よく作りたい」「資産1億円を目指したい」といった、資産形成のスピードを重視する人です。

以下の傾向がある場合は、他のETF(VOO・VTI・VYM)を選んだほうが満足度は高いでしょう。

| タイプ | 具体的な考え方 |

|---|---|

| キャピタルゲイン重視 | 配当は少なくてもいいから、複利効果で雪だるま式に資産を増やしたい |

| 安定性重視 | 特定のセクター(不動産・金融)に偏ったリスクを負いたくない |

| 長期の資産形成期 | まだ20代〜30代で、投資期間が20年以上残っている |

SPYDは「成長性」を犠牲にして「高配当」を実現している商品です。

資産を最大化したい段階では、成長株を含まないことが足かせになる可能性があります。

Yahoo!知恵袋では、SPYDに興味を持ったものの、具体的な購入金額や投資方法について悩んでいる声が見られました。

SPYDを購入しようかと検討中ですが、買いどきですか?皆さんはどれくらい購入しますか? 最近投資を始め、銀行に預けるより投資に回そうと思い、色々調べたら今はSPYDがオススメと知りました。現状貯金が600万円くらいあり、投資は初心者なのですが、どれくらい購入するのがリスク等含め妥当でしょうか。もちろん未来は分からないので、半分になるかもしれないことも承知の上です。初めてでビビってるのでとりあえず10万円くらい購入しようと思ってるのですが、皆さんはいくら購入しますか? オリラジ中田さんのyoutube大学では、最低限生活に必要な金額を残して、失ってもいい金額の3倍くらい購入するのがいいとおっしゃってました。 最低限生活に必要な100万は貯金に残しといて、100~300万くらい購入する方がいいのでしょうか。 30代独身男性です。長期投資ですぐに売ったりしないので、今の株価からしたら数年後、数十年後には絶対今より下がっていることはないと思うので、いっきに300万くらい購入した方がいいでしょうか。それか30万を10ヶ月に分けてとか。 皆さんの考えを教えて下さい。

引用:Yahoo!知恵袋

投資を始める際は、一括投資か積立投資か、あるいはどの程度の金額をリスク資産に回すべきかで迷うものです。

ご自身の目的が「インカムゲイン」なのか「資産の最大化」なのかを整理し、最適なプランを立てたい方は、専門家プロファイルで相談してみてはいかがでしょうか。

SPYDに興味はあるものの、具体的にどう買えば損をしないのか、手順や注意点に迷っていませんか。

外国株の取引も、押さえるべきポイントさえ知っておけば、国内株と同じくらい手軽に始められます。

ここでは、無駄なコストを省いて賢く購入するための手順を4つ紹介します。

これらを事前に確認しておけば、手数料負けや税金の払いすぎを防ぎ、安心して投資をスタートできます。

まずは米国株が買える証券口座を用意します。松井証券、SBI証券、楽天証券などのネット証券では、手数料がお得になるキャンペーンを定期的に実施していることもあります。

ここで重要なのが、証券会社や「選択するコース」によって手数料が大きく変わる点です。

特にmoomoo証券を利用する場合は、コース選びを間違えると手数料で損をしてしまうため注意が必要です。

| 証券会社 | 手数料(税込) |

|---|---|

| SBI証券 | 0.495% |

| 楽天証券 | 0.495% |

| moomoo証券 | ・ベーシックコース:0.088% ・アドバンスコース:0.00539米ドル/株 |

特定口座で取引する場合、SBI証券や楽天証券は約0.5%の手数料がかかりますが、moomoo証券の「ベーシックコース」なら約0.09%と、コストを大幅に抑えられます。

各証券会社の利用規約を確認し、口座開設時や設定変更時には、自分の投資スタイルに合ったコースになっているか必ず確認しましょう。

moomoo証券には上級者向けの「アドバンスコース」も存在しますが、SPYDを購入する際は、以下のシミュレーションを参考に、ベーシックコースを選んでください。

【SPYDを1株(約44ドル)買う場合の手数料比較】

| コース | 計算式 | 手数料 | 判定 |

|---|---|---|---|

| ベーシック | 44ドル × 0.088% | 約0.04ドル(約6円) | 安い |

| アドバンス | 最低手数料が適用 | 約2.18ドル(約330円) | 高い |

アドバンスコースには「最低手数料(取引手数料0.99ドル+システム利用料1ドル)」の設定があるため、少額取引では割高になります。

SPYDを買う際は、NISA口座(成長投資枠)を使いましょう。iDeCoでは購入できませんが、NISAでのつみたて投資は可能です。

これだけで、将来受け取る利益にかかる日本の税金(約20%)をゼロにできます。

| 口座区分 | 税金の内訳 | 合計税率(目安) |

|---|---|---|

| 特定口座 | 米国10% + 日本約20% | 約30% |

| NISA口座 | 米国10%のみ | 10% |

NISAを使っても米国の税金は消せませんが、日本の税金がかからないだけで手取り額は大きく変わります。

配当金をもらうには、買うタイミングが重要です。

SPYDの配当は年4回ありますが、権利付最終日と呼ばれる締め切り日までに株を持っていないと、その回の配当はもらえません。

| 購入タイミング | 配当の受け取り |

|---|---|

| 権利付最終日まで | 今回から受け取れる |

| 配当落ち日以降 | 次回から受け取れる |

配当落ち日の直前に買うと高値掴みになるリスクもあるため、余裕を持ってスケジュールを確認しておくと安心です。

SPYDは米国のETFなので、買うには日本円を米ドルに換える必要があります。

このとき、見落としがちなのが為替手数料です。

| 手数料(1ドルあたり) | 100万円分のコスト |

|---|---|

| 25銭 | 約2,500円 |

| 0銭(無料) | 0円 |

SBI証券やマネックス証券など、条件次第でこの両替コストが無料になる証券会社もあります。

ちりも積もれば大きな差になるため、なるべくコストがかからない方法を選びましょう。

Yahoo!知恵袋では、NISA口座を活用しようとして、買い直しのタイミングや証券会社のルールでつまずいてしまった、という声が見られました。

SPYDを間違えて特定で買っていたので売却しました。すぐNISA口座で買いなおそうとしたらクロス取り引きに当たるので購入できません。と表示されて買えませんでした。 1日でも日をまたげば買えるのでしょうか? 楽天証券です。

引用:Yahoo!知恵袋

この方の場合、日をまたいで翌営業日になれば問題なく購入できます。

楽天証券では不公正取引防止のため、同じ日に同一銘柄の「売り」と「買い」の注文を入れることをシステムで制限しています。(参照:楽天証券|不公正取引について)

証券会社の取引ルールやNISA枠の活用方法は複雑で、予期せぬエラーに戸惑うことも少なくありません。

資産運用に関する疑問や具体的な買い方について不安がある場合は、専門家プロファイルで気軽に相談してみてはいかがでしょうか。

SPYDに関するよくある質問に回答します。疑問をお持ちの方は参考にしてください。

一番の理由は、S&P500を大きく上回る「配当利回りの高さ」にあります。S&P500全体が1.17%なのに対し、SPYDは直近4.49%と3%以上も高い水準です。

経費率0.07%という安さで、米国の高配当約80銘柄へ手軽に分散投資できる点も評価されています。

SPYDに比べて「配当利回りが低い」点がデメリットです。SPYDの平均約4.5%に対し、VYMは平均約2.5%の水準にとどまります。

5年間の成長率(CAGR)は約10.9%と優秀ですが、市場平均(VOO)には届きません。

また、全体の20〜23%を金融セクターが占めるため景気の影響も受けやすく、高配当と成長のどちらも中途半端に感じる人がいるようです。

楽天証券での為替リスクは、円高になると日本円で受け取る金額が減ってしまうことを意味します。

例えば配当100ドルをもらう場合、1ドル150円なら1万5,000円ですが、130円になると1万3,000円に目減りしてしまいます。

配当はその時のレートで計算されるためです。一度に買わず、時間を分散して少しずつ買うことで、急な為替変動のリスクを和らげられますよ。

この記事では、SPYDが「おすすめしない」といわれる具体的な理由や、VYM・HDVなどの代替ETFとの違いについて解説しました。

結論として、SPYDは欠点のない万能なETFではありませんが、リスクを正しく理解して使う分には「配当利回りの高さ」という強力な武器になります。

まずはご自身の投資目的が「将来の資産拡大」なのか、それとも「今の現金収入」なのかを明確にする。その上で、ポートフォリオの一部としてSPYDを取り入れるか検討する。

この順序で判断することが、後悔しない投資への第一歩です。

この記事を読んでも「自分の場合はSPYDをポートフォリオの何%くらい持てばいいの?」「もっと自分に合った金融商品があるのでは?」といった具体的な疑問が残る方もいるかもしれません。

そんな時は、お金のプロに直接相談できる専門家プロファイルを活用してみてはいかがでしょうか。あなたの状況に合わせた、より具体的なアドバイスを得られます。

気になることがある方は、専門家プロファイルの無料相談を利用してみてください。