メゾネットはやめたほうがいい?後悔する前に知りたいデメリットからメリットまで解説

専門家プロファイル編集局

お悩みProfile

「新築の価格、また上がってる…」

「給料は増えないのに、家だけ高くて手が出ない」

止まらない価格高騰を前に、マイホームの夢を諦めかけている方も多いのではないでしょうか。

資材高騰や人手不足もあり、住宅価格は過去最高水準を更新し続けています。

しかし補助金制度や選び方の工夫次第で、予算内で理想の住まいを見つけることは可能です。

この記事では、今後の価格見通しや今の時代に家を買うための「7つの現実的な対策」を解説します。

現状を正しく把握し、納得のいくマイホーム購入への一歩を踏み出しましょう。

現在の住宅価格が高騰している主な理由は、建築資材の高騰や人手不足など、さまざまな要因が絡み合っています。

なぜ家が高すぎるのか、具体的な要因は以下の4つです。

それぞれの背景を知ることで、これから家を買うべきか判断しやすくなるでしょう。

2025年の住宅市場は依然として価格上昇の傾向にあります。特に都市部のマンションは高値での取引が続いています。

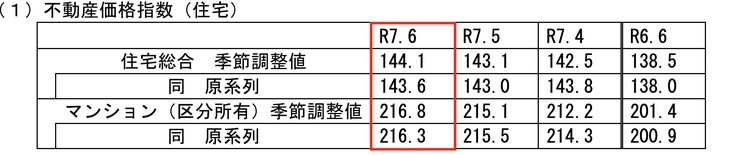

国土交通省の不動産価格指数によると、全国の住宅総合指数は144.1でした。

不動産価格指数とは「全国の住宅価格の全体的な動向を示す指標」であり、前年度と比較しても上昇を示しています。

またマンションは216.8と高い水準を保ち続け、1年前より価格が上がっている状況です。

このように家が高すぎて買えない理由の一つとして、取引されている物件の平均価格が年々高くなっている点が挙げられます。

特に東京23区などの都心部では高額物件の販売が増加し、これが平均値を押し上げている傾向が見られます。

価格上昇によって予算内で購入できる物件が少なくなり「マイホームが高すぎる」などの意見が出ています。

2026年から2027年に購入を検討する場合は、価格がゆるやかに上がる可能性も考慮しながら、住宅価格を見て検討しましょう。

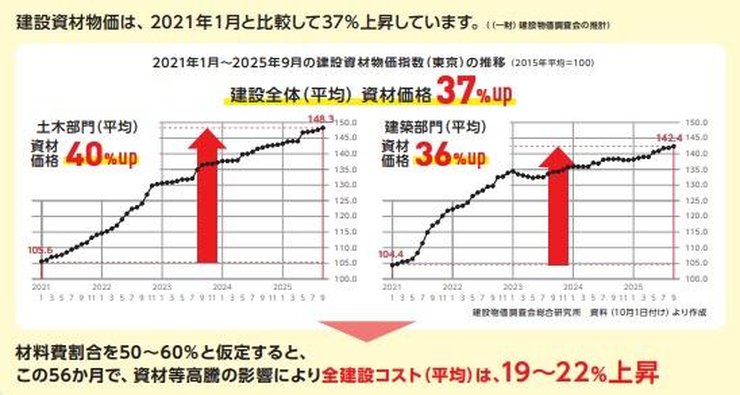

家が高すぎて買えない理由として、建築費と人件費の高騰も関係しています。

日本建設業連合会の調査によると、建設資材物価は2021年以降で37%上昇し、建設コストも25~29%増加しています。

さらに深刻なのが建設業界全体の人手不足です。建設業全体の有効求人倍率は5.10倍で、全産業平均の約4倍以上という水準になっています。特に建物の骨組みを作る「躯体(くたい)工事」の従事者が足りていない状況です。

このような人手不足が住宅価格に直結しています。技術者が足りず人材確保のために賃金を上げざるを得ません。その結果、人件費として建設コスト全体が上昇します。

この上昇したコストが、結果として新築住宅やマンションの価格に影響を及ぼしているといえるでしょう。

都市部に人口が集中している点も、地価上昇の直接的な要因です。東京圏では2024年に約13万5843人が他の地域から転入しています。

また、東京都区部だけで約8万7528人の人口増が記録されており、需要が増えることで土地の価格が上昇しています。

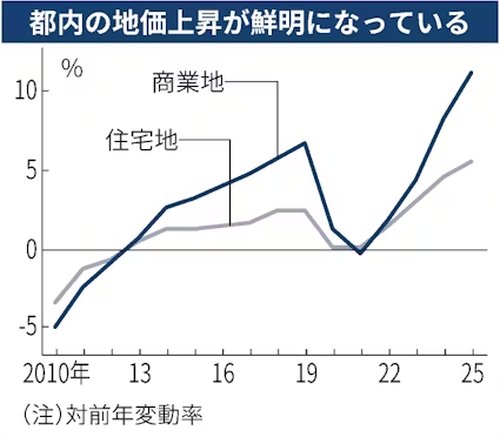

2025年3月公示の基準地価によると、東京都の住宅地は前年比5.6%上昇し、全用途平均では7.7%の上昇となりました。都心や湾岸エリアではマンションが高騰し、土地価格をさらに押し上げています。

このような土地の価格上昇は、マンションだけでなく戸建ての土地代にも影響します。利便性が高いエリアほど、需要集中により価格が高くなり、都心に近いほど購入のハードルが上がりやすいのです。

住宅価格高騰の背景には、金利動向を背景とした「投資家からの資金流入」が大きく関わっています。

日本の政策金利は、2025年現在で0.5%です。欧米と比べれば依然として低い水準ですが、日銀は金融政策の正常化を進めており、住宅ローン金利は上昇傾向にあります。また金融機関の経営環境の変化により、不動産融資はよりリスクの低い案件へ偏りつつあります。

こうした状況下でも、国内外の投資家による意欲は旺盛です。投資家が収益を見込める優良物件を積極的に買い占めることで、結果として一般の購入者が検討できる好条件の物件が市場で不足し、価格高騰の一因となっているのです。

現在、主要な変動金利型ローンは上昇の兆しを見せています。今後は金利が上がる可能性を十分に考慮し、より慎重に住宅ローンを組む必要があります。

専門家プロファイルでは、不動産コンサルタントの藤森 哲也さんが以下のような質問に回答しています。

【質問(要約)】

37歳未婚、年収650万円です。将来を考えると、家を購入するべきか、このまま賃貸に住み続けるべきか、どちらが良いのか判断がつきません。それぞれのメリット・デメリットを踏まえてアドバイスが欲しいです。

【回答】

(前略)

まず購入か賃貸かの判断をする場合、将来の自分(家族)はどうなっていたいのか を明確化することが重要です。

賃貸のメリットとしましては、いつでも引っ越しができる、維持管理費は 大家責任が大半、値下がりリスクは関係なしというものがあり、デメリットには 家賃はすべて大家さんのもの(資産性がない)、間取り変更・改装ができない などがあげられます。

(中略)

購入のメリットとしては、持ち家という喜びや改装が自由ということ以外に、 資産的な価値(値上がりの場合)や保険としての利点があります。

退職や老後をむかえる時期に、賃貸での生活は家賃支払いが大変であったり、 保証人がいないと部屋を借りる事もできない状況、また後々購入を検討する にしても、その時の年齢、収入、自己資金、借り入れ状況、病気などの 状況によっては、住宅ローンが組めないリスクもあります。

(中略)

不動産購入は一生に何度もできることではありませんから、 将来への長期的な夢を購入することと言えます。

一生住める家を探したいということであれば、周辺環境や施設、 住宅の大きさや間取り等を、自分自身の要望や生活のしやすさだけで 判断しても問題はありません。

しかし、将来的な売却や賃貸の可能性も考えて購入したいということですと、 将来、希望通り賃貸や売買ができる物件・エリアなのかを考え、今のことよりも 将来のイメージ・予測・分析し、自分自身の視点だけでなく、この物件を 他人がどう思うかまで考えることが大切になります。

(後略)

引用:専門家プロファイル|一軒家と、分譲マンションと、賃貸でなやんでます。

金利の動向も踏まえつつ、将来のライフプランを考慮した住宅選びは非常に重要です。専門家プロファイルでは、住宅ローンの組み方をはじめ、不動産に関するさまざまな悩みを専門家に直接相談できます。

住宅価格が上がる前に買うべきか、それとも価格が下がるまで待つべきか、見極めが難しいですよね。市場の動きは金利や経済状況など複数の要因が絡み合うため、家の購入時も迷いがちです。

ただし客観的なデータから分析することで、見通しを立てることは可能です。今後の市場動向を知るために活用できる主なポイントは以下のとおり。

市場の全体像を把握すると、ご自身に合った購入計画を立てやすくなりますよ。

2025年以降の住宅市場は、金利動向とエリアによる供給バランスの違いがカギとなります。

不動産経済研究所の調査によると、首都圏のマンション供給は2025年に前年比13.0%増となる見込みです。ただし、これは東京23区の大型物件が数字を押し上げている側面が強く、周辺エリアでは価格高騰により供給が絞られる傾向にあります。

一方、金利上昇により住宅ローンの返済負担が増えるため、購入者が実際に「買える金額(購買力)」は縮小すると考えられます。

高価格帯の物件供給が増えても、買い手の予算が追いつかなければ需要は限定的になります。その結果、これまでの急激な価格高騰は、緩やかに落ち着いていく可能性が高いでしょう。

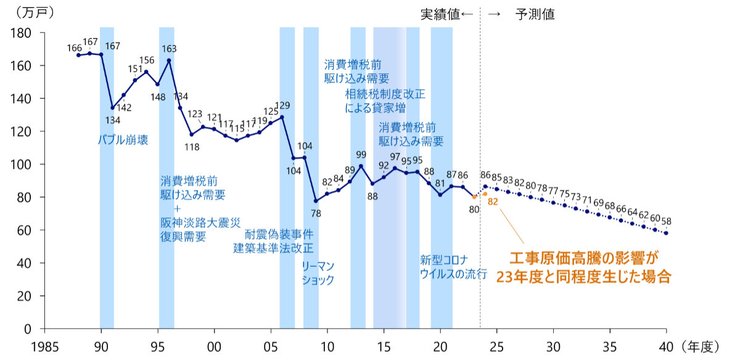

また、専門機関の予測では今後、新しく建てられる住宅の数が減る見通しが示されています。主な調査機関による予測内容は、以下のとおりです。

これらの予測からも、建設費の高騰や住宅ローン金利の上昇が続くため、新しく家を建てる数自体は減ることは十分に考えられます。

金利が上がるリスクを考慮しつつ、住みたい地域の需要と供給のバランスも大事になるでしょう。

今後の住宅価格は「急激に大きく下がる可能性は低い」というのが一般的な見方です。

価格が下がるのを待ったとしても、確実に下がるタイミングは明確ではありません。ただし、価格が調整される可能性があるとしたら、以下のようなタイミングです。

たとえば金利が急激に上がると、ローンの返済負担が増えて購入者が減ります。また景気が停滞すれば収入が伸び悩みます。結果として家を買う人も減り、価格調整が進むことも考慮が必要です。

こういった予測は可能だとしても、自分で市場データを判断するのは難しいもの。

金利の動きも含めて判断するためには、ファイナンシャルプランナーなどの専門家に相談することも手段の一つです。

住宅市場は全国一律ではなく、エリアや物件タイプによって二極化が進んでいます。

一般社団法人全国住宅産業協会の調査によると、2025年7月時点で南関東圏の住宅総合指数は156.7と高水準を維持し、特にマンションは216.6と前月比1.7%増を記録しました。

つまり利便性が高い首都圏エリアでは、依然として住宅を購入したいという需要が非常に強く、価格上昇が続いているということです。

また、株式会社東京カンテイの月次レポートからも、その傾向が裏付けられています。東京23区では中古マンション価格が18ヶ月連続で上昇し、2025年11月には70㎡換算で約1億1183万円に達しました。

人が増え続けているエリアでは需要が価格を支える一方、地方や郊外では人口減少の影響による価格の伸び悩みが予測できるでしょう。

現在日本では、急速な人口減少が進んでいます。2025年10月1日時点での総人口は1億2321万人と、前年比59万人減少しました。この傾向は今後さらに加速し、2050年には約9515万人まで減少すると予測されています。

特に深刻なのが空き家です。2023年時点で全国の空き家数は900万戸、空き家率は13.8%に達しています。さらに、野村総合研究所の予測では、2043年には空き家率が約25%まで上昇する見込みです。

空き家の増加にともない、地方や郊外エリアの中古市場の価格が下がります。一方、都心部では「家を買いたい」という需要が維持されるでしょう。

人口が減り続けるエリアでマイホームを検討するなら、将来的に家を売る時の価値が目減りすることも考慮する必要があります。

専門家プロファイルでは、建築家の齋藤 進一さんが、中古の公団住宅の購入を検討している方の質問に回答しています。

【質問(要約)】

価格や立地が魅力的な1980年築の中古公団住宅を検討中です。外観は綺麗で管理体制もしっかりしているようですが、旧耐震基準の物件であることが気になります。専門家から見て、この時代の物件を購入する際の注意点や一般的な評価について教えてください。

【回答】

現在はUR賃貸として有名ですが、かつて公団の分譲マンションとして販売された物件は築40から50年を超えるものもあり、建て替えや大規模修繕が各地で行われています。

特に水周りのリノベーションが重要で、キッチンや浴室などの工事は組合から補助金を出している団地もあるようです。

一般的なマンションの浴室は「ユニットバス」が主流ですが、当時からの公団住宅は「在来工法」の浴室も多く、特に冬場の寒さが問題となっています。

(公団マンション浴室の暖房について)

https://note.com/shin1_note/n/nc47e4c5be778

中古の公団住宅を購入される際は ・リノベーションの有無 ・管理組合や理事会・自治会などがあるか ・住まい方のルール など建物の状態だけでなく、住んだ後の環境についても調べておくことが大切ですね。

これから中古マンションをご購入される方にもご参考になれば幸いです。

人口減少が進む日本では、将来の資産価値も考慮した中古物件選びが重要です。今回の事例のように、築年数や耐震性だけでなく、リノベーションの状況や管理体制など、専門的な視点からのアドバイスが役立ちます。専門家プロファイルでは、あなたの状況に合わせた相談が可能です。

予算内で家が買えない状況でも、公的制度の利用や中古物件など複数の選択肢があります。

マイホームの購入を悩んでいる方が、資金面の不安を和らげながら無理なく物件を選ぶための方法を7つ紹介します。

これらの方法を組み合わせれば、理想のマイホームを手に入れる準備が可能です。

住宅購入の負担を軽減するために、国や自治体の補助金・助成金制度を活用しましょう。

2025年の支援制度は、全体として「高い省エネ性能」を持つ住宅へのシフトが鮮明になっています。具体的な金額や条件は制度ごとに異なりますが、主に以下の3つのポイントが重視されています。

「長期優良住宅」や「ZEH(ネット・ゼロ・エネルギー・ハウス)」レベルの、高い省エネ性能を備えた住宅には、手厚い補助額が設定されています。

18歳未満の子がいる世帯や、夫婦ともに39歳以下の世帯など、若年層の住宅取得をサポートする制度が充実しています。

新築だけでなく、窓の断熱改修や高効率給湯器の導入など、今の住まいをエコにするリフォームも対象です。

地球環境に配慮した住宅を選ぶことが、結果として高額な補助金を受け取る近道となります。

ただし、多くの制度には予算上限があり、申請は先着順です。検討中の物件がどの制度を使えるか、国土交通省の公式サイトやハウスメーカーの担当者に早めに確認することをおすすめします。

住宅ローン減税は、購入後の負担を大きく軽減してくれる制度です。控除率は0.7%で、控除期間は最大13年間です。

令和7年度の税制改正により、特に子育て世帯や若者夫婦世帯には、優遇措置が継続されています。実際の住宅ローン減税の優遇措置に関する内容は以下のとおり。

| 項目 | 内容 |

|---|---|

| 制度 | 住宅ローン減税の優遇措置の継続 |

| 対象世帯 | 子育て世帯、若者夫婦世帯 |

| 借り入れ限度額 | 住宅の性能に応じて5,000万円から4,000万円の範囲で維持 |

| 根拠 | 令和7年度の税制改正による措置 |

この制度を最大限に活かすカギは、高い省エネ性能を持つ住宅を選ぶことです。現行制度では、住宅の性能が高いほど受けられる控除の恩恵が大きくなります。

また、床面積の要件も緩和されているものの適用には期限があります。住宅購入前には、金融機関やファイナンシャルプランナーに相談して、具体的な控除額をシミュレーションしておくと安心です。

世帯収入を合算して借入額を増やす方法には「ペアローン」と「収入合算」があります。

それぞれのメリット・デメリットを比較し、ご自身の家計状況に合った方法を選びましょう。

| ペアローン | 収入合算 | |

|---|---|---|

| メリット | ・借入可能額が大きくなる ・夫婦それぞれが控除を受けられる | 契約が1本のため諸費用を抑えやすい |

| デメリット | 契約が2本のため事務手数料などの諸費用も倍増する | 合算者の収入が減ると返済に大きく影響する |

ペアローンは夫婦それぞれがローンを契約するため、借入可能額を大きく増やせます。ただし契約が2本になるため、印紙税や登記費用などの一部の諸費用も倍増します。

収入合算は1本の契約で配偶者を連帯保証人などにすることで、諸費用を抑えやすいのが特徴です。

ただし、どちらも片方の収入減で返済が苦しくなるリスクがあるため、出産や転職などのライフイベントを考慮した計画が求められます。

ペアローンについては以下の記事で詳しく解説しているので、参考にしてください。

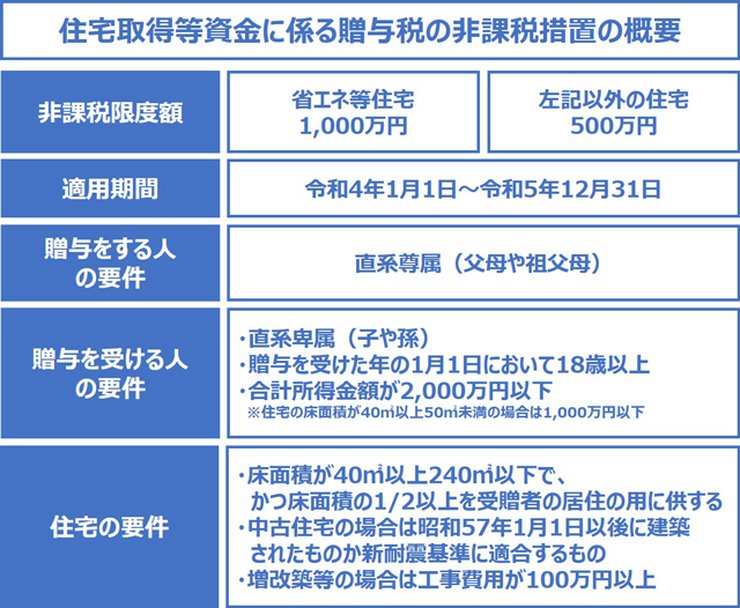

親や祖父母から資金援助を受ける際は、住宅取得等資金の「贈与税非課税制度」を活用できます。非課税限度額に加えて、贈与税の基礎控除110万円との併用も可能です。

利用条件として、贈与を受ける人の年齢が18歳以上、合計所得金額が2,000万円以下などの規定があります。

非課税枠内であっても申告義務があるため、手続き漏れがないよう注意してください。

新築価格が高騰する中、中古物件を購入してリノベーションする手法が合理的です。最大の魅力は、新築と比較してトータルコストを抑えられる点です。

一戸建ての場合のメリット・デメリットは以下のとおり。

| 項目 | メリット | デメリット |

|---|---|---|

| 新築一戸建て | ・新品の快適さ ・最新設備 | ・高価 ・物件数の少なさ |

| 中古一戸建て | ・安価 ・リフォームしやすい | ・劣化、欠陥のリスク ・品質のばらつき |

物件価格を抑えられる分、内装や設備に予算を充てて理想の空間を実現できます。間取り変更の自由度も高く、ライフスタイルに合わせた住まい作りが可能です。

ただし、古い物件特有の修繕リスクや耐震性は考慮してください。物件選びでは築年数だけでなく、耐震基準や断熱性能、管理状況を現地で入念に確認しましょう。

エリアを都心から少し広げるだけで、住宅取得のハードルは大幅に下がります。

首都圏の賃料相場を見ても、都心6区と埼玉県では数倍の差があり、購入価格もこれに比例して安くなります。

地方や郊外を選ぶメリットは以下のとおりです。

移住を検討する際は、通勤時間や交通の便、教育機関、仕事の機会などを事前にリサーチしておくことが大切です。住まい選びの基準を「広さ」や「環境」に置くと、選択肢が広がるでしょう。

注文住宅の建築費を抑えたい場合は、規格住宅やローコスト住宅を選ぶ方法があります。設計や設備をあらかじめ標準化することで、コストダウンを実現します。

資材の大量発注や工事を効率化しているため予算を管理しやすくなり、早く入居しやすいのです。一方で、間取りやデザインの自由度は制限されます。こだわりたい部分と、コストを抑えたい部分のバランス調整が必要です。

メーカーを比較する際は、標準仕様のグレードや保証内容を確認したうえで選びましょう。

専門家プロファイルでは、お金と住まいの専門家である寺岡孝さんが、以下のような質問に回答しています。

【質問(要約)】

婚約中の31歳女性です。彼の単独ローンで5600万円の建売住宅を購入予定ですが、私は現在無職です。離婚経験があるため、将来のリスクを考えると、家の名義を彼単独にするか共有名義にするべきか悩んでいます。私にとってのメリット・デメリットを教えてください。

【回答】

アネシスプランニングの寺岡と申します。宜しくお願いします。

さて、ご質問の件ですが、できましたら正式に結婚をされてから住宅購入をされることをお勧めいたします。

当方でも、婚約中に売買契約をして、その後に婚約破棄になり、解約したくても違約の対象になったりして、なかなか解決には至らなかったケースがあります。

ですから、万一、契約をされた住宅に引渡前に居住する必要性がなくなった場合の想定はされておくことでしょう。 特に、連名での契約締結の場合には注意が必要ですね。

また、今回の購入に際して、購入資金はすべてローンで支払う予定であれば、それなりの収入は必要です。 このあたりは、結婚後の家計のやりくりに大きく影響しますので、ある程度のシュミュレーションは必要でしょう。

住宅購入時には家具・家電なども必要ですし、今回のように同時に結婚資金も加算されるのでお二人の預金が少ないのは気がかりです。

こうした観点から、できればきちんとお二人で生活をし始めてみて、月々にかかる生活費等を少なくとも数ヶ月程度は把握されてから、購入するかどうかの結論を出されても遅くはないでしょう。

自己資金過少での住宅購入は、後々の子供さんの教育費の出費とローン返済が重なり、家計破綻しかねません。 ですから、慎重な計画を立てておくことでしょう。

以上、ご参考になれば幸いです。

尚、個別のご相談や詳しい説明をご希望でしたら、お気軽にお問い合わせ下さい。 宜しくお願い致します。

規格住宅やローコスト住宅で建築費を抑えても、将来を見据えた無理のない資金計画は不可欠です。今回の事例のように、購入のタイミングや名義、自己資金のバランスなど、専門的な視点からのアドバイスが役立ちます。

住宅購入に関するお金の悩みは、専門家プロファイルで相談してみてはいかがでしょうか。

家を買う時「無理のない範囲でローンを組みたい」方も少なくありません。毎月の返済額やローンの選び方など、お金に関する判断が難しく感じられるのは自然なことです。

住宅ローンは自分に合った計画を立てることで、理想のマイホーム購入を目指せます。そのためにも、具体的な金額の算出やローン選びの基準も必要です。

これらを理解することで「いつまでに、どのような手順で家を買うか」という具体的な計画が立てやすくなりますよ。

住宅ローン選びの第一歩は、金利タイプの特徴を理解することです。

それぞれのローンの特徴は以下のとおり。

| 金利タイプ | メリット | デメリット | 向いている人 |

|---|---|---|---|

| 固定金利 | 返済額が一定で計画しやすい | 金利が高めで利息負担増 | 借入額が多く長期返済の人 |

| 変動金利 | 金利が低く当初負担が軽い | 金利上昇で返済額が増える | 貯蓄があり短期返済の人 |

返済期間は30年が一般的ですが、長くするほど月々の負担は減り、利息総額は増えます。また借入額を決める際は、年収に対する年間返済額の割合が指標となります。

「年間返済額÷年収×100」

たとえば、年収600万円で年間返済額が150万円の場合、返済負担率は25%です。それぞれの家庭によって教育費や維持費が異なるため、将来の収入減も考慮して借入額を設定しましょう。

家の購入時には、頭金を用意すると借入額が減り、毎月の返済負担が軽くなります。

一般的には物件価格の1~2割が目安です。特に自己資金を2割以上用意すると、金融機関によっては金利優遇の対象となったり、審査で有利に評価されたりする傾向があります。ただし、最近は頭金ゼロで利用できる住宅ローンも増えており、必ずしも多額の現金が必要とは限りません。

頭金を準備する場合は、財形貯蓄や親からの贈与特例、自動積立などを活用し、計画的に資金を作ると良いでしょう。

一方で、頭金の準備に時間をかけすぎることで、金利上昇や不動産価格の高騰といった買い時を逃してしまう懸念もあります。フルローンで早めに購入し、手元資金を残しながら資産形成を始めるのも一つの選択肢ですが、金利変動リスクや将来の収支バランスを慎重に検討したうえで判断しましょう。

審査落ちの主な原因には、いくつかパターンがあります。以下のような理由から、実際のローンに通らない可能性もあるでしょう。

特に注意したいのが信用情報です。クレジットカードや携帯代の延滞履歴は審査に大きく響きます。

不安な場合はCIC(シー・アイ・シー)などの信用情報機関に、自身の信用情報を確認しておくのが確実です。

クレジットカード会社や金融機関から提供された信用情報を管理している機関の一つ。

既存の借入があるなら、無理のない範囲で完済し、返済比率を低下させることで審査に挑むのが有効な対策です。

専門家プロファイルでは、研究員の大泉 稔さんが、以下のような質問に回答しています。

【質問(要約)】

夫に神経内分泌腫瘍の罹患歴があります。3年以上前に手術し、現在は治療なく経過観察のみです。世帯年収は1000万円ほどですが、このような病歴があると団信の審査に通らず、住宅ローンを組むのは難しいのでしょうか。

【回答】

ねこのぽんた様

ご質問ご利用ありがとうございます。 非常に稀な病気ですね・・・ですので、普通に健康告知しただけでは難しいでしょう。 団信を引き受ける生命保険会社にも拠るとは思いますが、 診療情報提供書(診断書)等を添付の上、健康告知をすれば、 通る可能性があると思われます。

ですので、まずは手続きを担当する方に 「診療情報提供書か診断書などの書類を添付したい」と相談なさってみてください。

審査が通り、融資が実行されることを祈ります!

住宅ローンの審査では、収入や信用情報だけでなく健康状態も重要なポイントです。持病や既往歴が団信の加入にどう影響するか不安な方は、一度専門家に相談してみてはいかがでしょうか。

住宅購入は大きな決断のため、買うべきタイミングや基準を明確にしておくことが欠かせません。

持ち家と賃貸のどちらが自分に合っているのか、または金利が上がったらどうなるのか、リスク面においても考慮が必要です。

それぞれ3つのポイントを押さえておけば、自分の状況に合った現実的な選択肢が見えてきますよ。

持ち家と賃貸、どちらが適しているかはライフスタイルによって変わります。

それぞれの特徴を比較してみましょう。

| 項目 | 持ち家 | 賃貸 |

|---|---|---|

| 資産性 | 資産になり老後負担減 | かけ捨てで資産にならない |

| 初期費用 | 物件価格の15~30% | 家賃の4.5~5ヶ月分 |

| 柔軟性 | 住み替えにくい | 変化に対応しやすい |

| 維持費 | 固定資産税・修繕費が必要 | 基本的に家賃のみ |

持ち家は資産として残り、老後の住居費負担が減らせる点が魅力です。

一方で賃貸は初期費用を抑えられ、ライフスタイルの変化に合わせて住み替えやすい柔軟性があります。

ご自身の優先順位に照らし合わせて判断してください。

5年から10年後を見据えた場合、金利は上昇局面にあります。三菱総合研究所の発表では、「政策金利0.5%への引き上げ」が決定し、住宅ローン金利への影響も避けられません。

金利上昇のリスクに備えるのであれば、固定金利での借り入れを検討するのが有効です。目先の金利差だけでなく、長期的な安心感につながります。

また、ローンを組む際に変動金利を選ぶ場合、繰り上げ返済用の資金を確保しておくことで、リスク管理になるでしょう。

2025年以降の暴落リスクは低いと予測されますが、資産価値を守る視点を持つことは重要です。

有効な対策の一つとして、将来手放すことになっても「買い手がつきやすい物件」を選んでおくことです。

特に駅近や利便性の高いエリアは需要が安定しており、値崩れしにくい傾向にあります。

立地以外では、以下のポイントも資産価値を左右します。

| 項目 | チェックポイント |

|---|---|

| 間取り | 3LDKなどの汎用性が高い配置か |

| 物件の性能 | 耐震等級や省エネ基準を満たしているか |

| リスク対応 | ハザードマップで災害リスクが低いか |

| 生活様式 | テレワークスペース等の柔軟性があるか |

これらは、将来スムーズに売却できるかどうかの判断基準になります。

「自分たちが住みやすいか」だけでなく「他人が欲しがるか」という視点も持って物件を選びましょう。

家が高すぎて買えない悩みについて、今後の見通しと現実的な対策に関するよくある質問に回答します。疑問をお持ちの方は、以下の回答を参考にしてください。

2025年以降に急激な価格下落が起こる可能性は低いと予測されています。

ただし2030年頃からは、エリアによる「価格の二極化」が進む見通しです。需要のある都市部は高値が続く一方で、地方や利便性の低いエリアでは下落する可能性があります。

無理なく返済できるかは、年収と返済負担率によります。一般的に、ローンの返済額を年収の25%以下に抑えると、家計にゆとりが生まれます。

例えば年収600万円の場合、本当に無理なく返すなら3,000万円程度が安心ラインです。一方で、年収の6〜7倍にあたる3,600万〜4,200万円も一般的な「適正範囲」とされています。

つまり4,000万円は「借りられるが、少し工夫が必要な金額」です。金利上昇時の返済額増加もしっかりシミュレーションし、繰り上げ返済などの対策を準備しておきましょう。

40代からでも家を買うのは遅くありません。40代はライフプランが固まり、物件選びの条件が明確になる時期です。

収入が安定し、頭金を用意しやすいメリットもあります。完済年齢は多くの金融機関で80歳に設定しているため、定年後のローン残高を減らすための資金計画を立てておきましょう。

年収500万円で家を買うのは十分に現実的です。

無理のない借入額の目安は3,000万〜3,500万円程度となります。この予算内であれば、都心の中古マンションのリノベーションや、少し郊外の新築戸建てなどが有力な選択肢に入ります。

重要なのは、予算を無理に引き上げないことです。住宅ローン控除や補助金制度をフル活用し、身の丈に合った良質な物件を見極めることで、余裕のある生活とマイホームの両立が実現します。

家が高すぎて買えないと感じていても、補助金や減税制度を賢く使えば、購入のハードルは低くなります。無理のない資金計画を立て、ライフプランに合った住まいを選ぶことが大切です。

専門家のアドバイスも取り入れながら進めれば、納得のいく決断ができるはずです。

ただ、「自分の年収だとローンは組むべき?」「どういう住宅が自分に合っているの?」といった具体的な疑問もあるでしょう。

そんな時は、お金のプロに直接相談できる専門家プロファイルを活用してみてはいかがでしょうか。あなたの状況に合わせた、より具体的なアドバイスを得られます。

気になることがある方は、専門家プロファイルの無料相談を利用してみてください。