旦那のお小遣いに含まれるものは?費目別判断基準と決め方のコツを解説

専門家プロファイル編集局

お悩みProfile

「VYMはおすすめしない」「やめとけ」という声を見て、高配当ETFへの投資に踏み切れずにいませんか?配当利回りの低さやキャピタルゲインの弱さなど、デメリットを調べるほど不安が増していく方も多いでしょう。

VYMは約570銘柄に分散投資できる安定感が魅力です。ただし、配当利回りはSPYDやHDVより低く成長株をほとんど含まないため、値上がり益を期待しにくい側面があります。

この記事では、2025年時点の最新情報をもとに、VYMが設定されてからの長い運用期間で培われたデータや、バンガード社が提供する公式情報を整理し、競合ETFとの違いについて解説します。

読み終わる頃には投資初心者の方でもVYMが本当に向いている人かどうか、自信を持って判断できるようになっているため、ぜひ参考にしてください。

VYMへの投資を検討しているものの、具体的にどのようなETFなのか把握しきれていない方もいるかもしれません。VYMの基本的な仕組みを整理しておきましょう。

VYMの基本情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 正式名称 | Vanguard High Dividend Yield ETF |

| 日本語名 | バンガード・米国高配当株式ETF |

| 運用会社 | バンガード社 |

| 設定日 | 2006年11月10日 |

| 連動指数 | FTSEハイディビデンド・イールド・インデックス |

| 構成銘柄数 | 566銘柄 |

| 経費率 | 0.06% |

| 純資産総額 | 約688億ドル(約10兆円) |

| 株価 | 約145ドル(約2.2万円) |

| 配当利回り(SEC利回り) | 2.39% |

VYMはバンガード社が運用する米国高配当ETFで、設定から約19年の運用実績を持ちます。純資産総額は約10兆円を超え、世界でもトップクラスの規模を誇るETFです。

VYMの特徴を以下の3つに分けて、詳しく見ていきましょう。

VYMは約570銘柄で構成されており、米国の高配当株に幅広く分散投資しています。1銘柄あたりの比率が低いため、特定企業の業績悪化がファンド全体に与える影響を抑えやすい設計です。

組入上位10銘柄は、以下のとおりです。

| 銘柄名 | 比率 |

|---|---|

| ブロードコム | 8.24% |

| JPモルガン・チェース | 4.17% |

| エクソンモービル | 2.39% |

| ジョンソン・エンド・ジョンソン | 2.19% |

| ウォルマート | 2.12% |

| アッヴィ | 1.86% |

| ホーム・デポ | 1.82% |

| バンク・オブ・アメリカ | 1.74% |

| P&G | 1.70% |

| ユナイテッドヘルス | 1.50% |

上位銘柄を見ると、半導体大手のブロードコムが8%超で突出しています。JPモルガンやバンク・オブ・アメリカといった金融大手、エクソンモービルなどのエネルギー企業、P&Gやウォルマートといった生活必需品企業も含まれ、成熟した大型優良株が中心です。

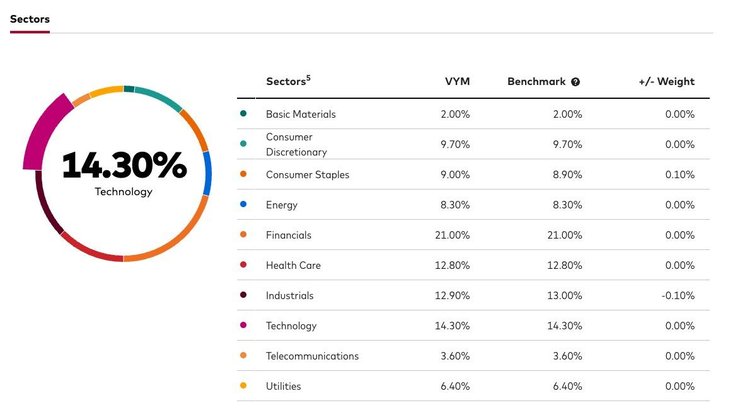

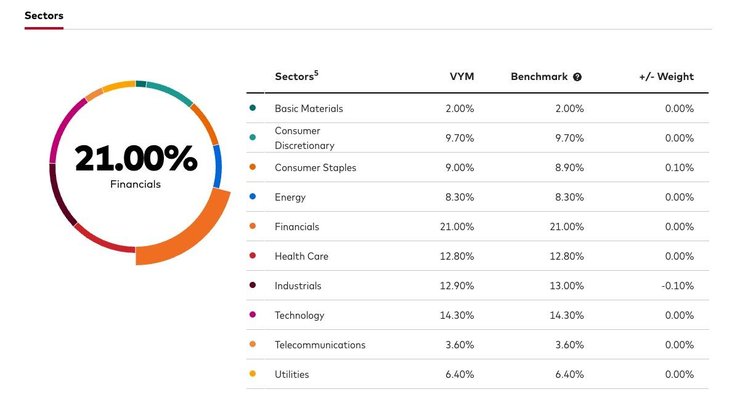

セクター比率は以下のとおりです。

| セクター | 比率 |

|---|---|

| 金融 | 21.00% |

| テクノロジー | 14.30% |

| 資本財 | 12.90% |

| ヘルスケア | 12.80% |

| 一般消費財 | 9.70% |

| 生活必需品 | 9.00% |

| エネルギー | 8.30% |

金融セクターが全体の約21%を占め、最大の比率です。テクノロジーセクターは約14%で、S&P500の約30%と比べると控えめな配分です。

VYMにはREIT(不動産投資信託)が含まれていない点も覚えておきましょう。金利変動の影響を受けやすいREITを除外し、ポートフォリオの安定性を高めた設計です。

投資家から集めた資金でオフィスビルや商業施設などの不動産を運用し、賃料収入や売却益を分配する金融商品。少額から不動産投資ができ、証券取引所で株式のように売買できる。

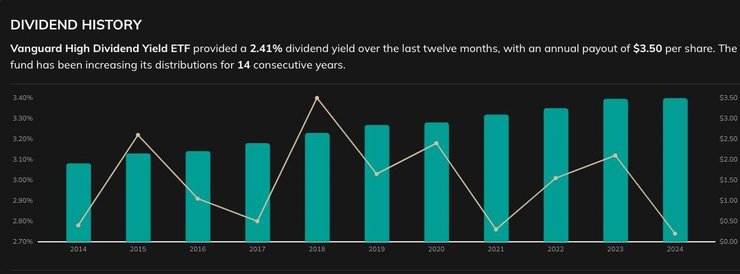

VYMの配当利回りは直近で約2.5%で推移しています。高配当ETFとしてはやや控えめな水準ですが、2006年の設定以来、安定した増配を続けているのが特徴です。

設定来のトータルリターン(配当込み)は年平均約9%で、直近1年・3年・5年・10年いずれも年率10%を超えるパフォーマンスを記録しています。

| 項目 | 数値 |

|---|---|

| 直近配当利回り(2025年12月) | 約2.5% |

| 年間配当金(2025年実績) | 約3.50ドル/株 |

| 経費率 | 0.06% |

| 設定来年平均リターン | 約9% |

高配当ETFの中では利回りが突出しているわけではありませんが、経費率の低さと安定した値動きが長期保有に向いているといえるでしょう。

VYMは10年以上連続で増配を達成しており、過去5年の配当成長率は平均7.6%程度です。長期保有するほど取得価格ベースの利回り(YOC)が向上していきます。

トータルリターン(配当込み)を他のETFと比較した結果は以下のとおりです。

| ETF | 10年リターン(年率) |

|---|---|

| VYM | 約11.4% |

| SCHD | 約11.6% |

| VOO(S&P500) | 約15.0% |

VYMのトータルリターンは10年で約11.4%と堅実な成績ですが、S&P500(VOO)の約15.0%には届いていません。

配当収入(インカムゲイン)は得られるものの、トータルリターンでは市場平均を下回る傾向があります。

債券や現金(日本円)以外の資産として上場投資信託(ETF)を組み合わせる場合、基礎的な特徴を理解しておくことが重要です。

VYMの経費率は0.06%で、業界でも最低水準のコストで運用できます。100万円を1年間運用しても、かかる手数料はわずか600円程度です。

主要な高配当ETFの経費率を比較してみましょう。

| ETF | 経費率 |

|---|---|

| VYM | 0.06% |

| SCHD | 0.06% |

| SPYD | 0.07% |

| HDV | 0.08% |

VYMとSCHDが最も低コストで、長期運用での複利効果を最大化しやすい設計です。0.01〜0.02%の差は小さく見えますが、数十年の運用では無視できない差になります。

VYMが連動を目指す「FTSEハイディビデンド・イールド・インデックス」は、大型株の中でも予想配当利回りが市場平均を上回る銘柄を重点的に組み入れる指数です。

時価総額加重平均型のため、株式市場での企業価値が大きい会社ほど組入比率が高くなります。

たとえば、時価総額が2倍の企業は、ポートフォリオ内での比率も2倍になる仕組みです。

VYMは人気の高い高配当ETFですが、すべての投資家に適しているわけではありません。

VYMをおすすめしない主な理由は以下の6つです。

これらの点を事前に把握しておけば、VYMが自身の投資目的に合っているかどうか、冷静に判断できるようになるでしょう。

VYMをおすすめしない理由として最も多く挙げられるのが、配当利回りの低さです。「高配当ETF」と呼ばれながら、実際の利回りは2〜3%程度に留まります。

主要な高配当ETFと配当利回りを比較してみましょう。

| ETF | 配当利回り |

|---|---|

| SPYD | 4.53% |

| HDV | 3.21% |

| SDY | 2.59% |

| VYM | 2.41% |

VYMの配当利回りは、SPYDと比較すると約2%も低い水準です。同じ金額を投資した場合、年間で受け取れる配当金に大きな差が生まれます。

たとえば、1,000万円を投資した場合における年間配当額の差は、以下のとおりです。

| ETF | 配当利回り | 年間配当額(税引前) |

|---|---|---|

| SPYD | 4.5% | 45万円 |

| VYM | 2.4% | 24万円 |

| 差額 | — | 21万円(約−19%) |

「今すぐ高い配当収入が欲しい」目的でVYMを選ぶと、物足りなさを感じる可能性があります。配当利回りを最優先するなら、SPYDやHDVを検討したほうが良いでしょう。

VYMは成熟した大型株が中心のため、株価の大幅な上昇は期待しにくい仕組みです。実際に、GAFAMをはじめとする成長株がほとんど含まれていません。

VYMのテクノロジーセクター比率は約14%で、S&P500の約30%と比較すると大きく見劣りします。アップルやマイクロソフト、エヌビディアといった株価上昇をけん引する銘柄への投資比率が低い水準です。

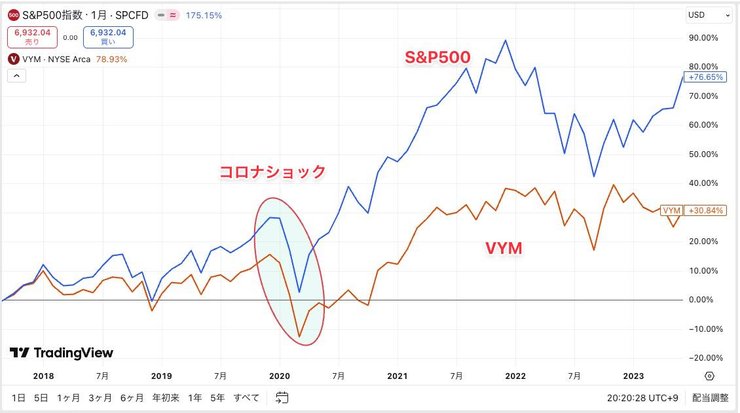

過去のパフォーマンスを見ても、VYMはS&P500に対して劣後する傾向があります。コロナショック後の回復局面でも、テック株中心のS&P500は2020年内に急回復しましたが、VYMは2021年に入るまで株価がコロナ前水準に戻りませんでした。

長期で資産を大きく育てたい場合は、配当だけでなく「トータルでどれくらい増えるか」という視点も持っておきましょう。

VYMは10年以上連続で増配を達成している一方で、増配率自体は他のETFと比較すると控えめです。将来の配当成長を重視する投資家にとっては、物足りなく感じるかもしれません。

主要ETFの5年平均増配率を比較すると、以下のとおりです。

| ETF | 5年平均増配率(CAGR) |

|---|---|

| SCHD | 約10.6% |

| VIG | 約7.7% |

| VYM | 約6.2% |

| SPYD | 約-4%(減配傾向) |

SCHDの増配率が年間約10.6%なのに対し、VYMは約6.2%に留まります。この差は長期で見ると大きな違いになるでしょう。

仮に今の配当利回りが同じ3%だったとして、10年後の取得価格ベース利回り(YOC)を計算すると、以下のようになります。

| ETF | 増配率 | 10年後のYOC |

|---|---|---|

| SCHD | 10.6% | 約8.2% |

| VYM | 6.2% | 約5.5% |

増配率の差は、時間が経つほど配当収入の差として表れます。「今は利回りが低くても将来大きく増える」ことを期待するなら、SCHDやVIGのほうが適しているといえそうです。

VYMは金融セクターが全体の約21%を占めており、景気後退時に株価が下落しやすい構造です。金融株は不況時に回収不能な融資が増え、業績が悪化しやすい傾向にあります。

コロナショックの際も、VYMはS&P500と同程度かやや大きく下落しました。金融セクターの比率が高いことが、暴落耐性の弱さにつながっています。

各ETFの設定来最大下落率(最大ドローダウン)を比較すると、以下のとおりです。

| ETF | 最大ドローダウン |

|---|---|

| SPYD | −46.4% |

| HDV | −37.0% |

| VYM | −35.2%(※) |

| S&P500 | −34%程度 |

VYMはSPYDよりは下落幅が小さいものの、S&P500と同程度の下落リスクを抱えています。「高配当ETFだから暴落に強い」と期待する方もいるかもしれませんが、VYMには当てはまりません。

景気後退への耐性を重視するなら、エネルギーやヘルスケアなどディフェンシブセクター(景気に左右されにくい業種)中心のHDVを検討する方法もあります。

VYMは米国ETFのため、配当金に対して米国と日本の両方で課税される「二重課税」の問題があります。日本株への投資にはないデメリットです。

特定口座でVYMを保有した場合、配当金にかかる税負担は以下のとおりです。

| 課税 | 税率 |

|---|---|

| 米国源泉税 | 10% |

| 日本の所得税・住民税 | 20.315% |

| 合計 | 約30%(税引後約70%) |

米国での10%課税は、日米租税条約で定められた源泉税率です。(参照:財務省|日米租税条約のポイント)

配当利回り2.4%のVYMなら、手取りは約1.7%まで目減りします。

VYMはNISAの成長投資枠の対象のため、NISA口座を使えば日本の税金(20.315%)は非課税になります。ただし、米国の10%は取り戻せません。

税負担を抑える方法として、確定申告で「外国税額控除」を申請し、外国で納付した税額を所得税から差し引く方法もあります。ただし手続きの手間がかかるうえ、全額は還付されない場合もあります。(参照:国税庁|No.1240 居住者に係る外国税額控除)

VYMはドル建て資産のため、円高が進むと配当金や評価額が目減りします。

| 為替レート | 100ドル受け取り時の円換算 |

|---|---|

| 1ドル=160円 | 16,000円 |

| 1ドル=130円 | 13,000円 |

| 差額 | −3,000円(約−19%) |

為替が30円動くだけで、受け取り額に約19%の差が生まれます。長期投資で為替変動を平準化できる面はあるものの、短期的には円建てリターンが大きく変動する点は理解しておく必要があります。

VYMのデメリットを見て、投資すべきか迷っている方もいるかもしれません。しかし、VYMには注意点を補って余りあるメリットも存在します。

VYMが持つメリットは、以下の3つです。

VYMならではの強みを把握して、自分に合わせて投資判断しましょう。

VYM最大の強みは、約570銘柄という圧倒的な分散投資です。他の高配当ETFと比較すると、銘柄数の差は歴然としています。

| ETF | 構成銘柄数 |

|---|---|

| VYM | 約570銘柄 |

| SCHD | 約100銘柄 |

| SPYD | 約80銘柄 |

| HDV | 約75銘柄 |

VYMの銘柄数はSPYDやHDVの約7倍にもなります。1社の業績悪化や減配があっても、ファンド全体への影響は限定的です。

上位10銘柄の合計比率も約25%程度に抑えられており、特定企業への依存度が低い設計です。個別株のリスクを避けながら高配当投資をしたい方には心強い分散効果です。

VYMの運用コスト(経費率)は年0.06%と、ETF業界でも最低水準です。長期運用では、低コストが複利効果を通じて大きな差を生み出します。

ETF業界の平均経費率は0.22%程度なので、VYMを選ぶだけで年間の運用コストを約4分の1に抑えられます。(参照:Vanguard|ETFs)

1,000万円を30年間運用した場合のコスト差を見てみましょう。

| 経費率 | 30年間の総コスト |

|---|---|

| 0.06%(VYM) | 約18万円 |

| 0.22%(業界平均) | 約66万円 |

| 差額 | 約48万円 |

運用期間中に発生する信託報酬などの手数料は、長期でしっかり管理する必要があります。

経費率のわずかな差が、長期では約50万円の差になりえます。余計なコストがかからないよう、十分にチェックを行うことが大切です。

「損失につながるコストをできるだけ抑えたい」という堅実な投資家にとって、低コストなVYMは見逃せない投資商品だと言えるでしょう。

VYMは14年連続で増配を達成しています。配当金の変動が小さく、生活設計に組み込みやすい安定感が魅力です。

SPYDは配当利回りこそ高いものの、減配の実績があり年ごとの配当額にばらつきが見られます。VYMは緩やかながらも着実に配当を増やし続けてきました。

年4回(3月・6月・9月・12月)の配当支払いも、定期的なキャッシュフローを求める投資家には使いやすい設計です。老後の年金を補完する用途にも活用できます。

配当利回りは控えめですが、長期保有で取得価格ベースの利回り(YOC)は徐々に向上します。10年、20年と保有を続けるほど、投資した金額に対するリターンが大きくなる仕組みです。

VYMと同じ「米国高配当ETF」でも、それぞれ設計思想や目指すゴールが異なります。自分に合ったETFを選ぶために、主要な銘柄との違いを把握しておきましょう。

主要ETFの総合比較は、以下のとおりです。

| 項目 | VYM | SPYD | HDV | SCHD |

|---|---|---|---|---|

| 配当利回り | 約2.4% | 約4.5% | 約3.1〜3.2% | 約3.8% |

| 経費率 | 0.06% | 0.07% | 0.08% | 0.06% |

| 銘柄数 | 約570 | 80 | 約75 | 約100 |

| 10年リターン | 約11.3% | 約7% | 約8.4% | 約11.5% |

| 特徴 | バランス型 | 高配当特化 | 財務優良 | 増配重視 |

それぞれのETFについて、詳しく見ていきましょう。

SPYDはS&P500の中から配当利回り上位80銘柄を選び、均等比率で投資するETFです。配当利回り約4.5%はVYMの約2倍で、今すぐ高い配当収入を得たい方に向いています。(参照:State Street|SPYD)

ただし、利回りの高さと引き換えにリスクも抱えています。不動産セクター21.5%、金融セクター17.4%と特定セクターへの偏りが大きく、金利上昇局面では株価が下落しやすい構造です。

過去には大幅な減配を経験しており、配当の安定性ではVYMに劣ります。2020年のコロナショックでは株価が約46%下落し、高配当ETFの中で最も大きな下落率を記録しました。

「高利回りだがハイリスク」なSPYDと「利回りは控えめだが安定」なVYMは、対照的な性格を持つETFです。

SPYDの特徴やリスクについては、以下の記事で詳しく解説しているので、併せてお読みください。

HDVは財務健全性スクリーニングを経た75銘柄に投資するETFです。エネルギー・ヘルスケア・生活必需品といったディフェンシブセクターが中心で、景気後退時の耐性に優れています。経費率は0.08%です。(参照:BlackRock|HDV)

配当利回りは約3.1〜3.2%で、VYMより約0.7〜0.8%ほど高い水準です。「VYMより高配当で、SPYDより安定」という中間的なポジションです。

銘柄数が75と少ないため、1社あたりの影響を受けやすい点はデメリットと感じる方もいるでしょう。銘柄の入れ替えも頻繁で、時期によってセクター比率が大きく変わることがあります。

堅実な高配当投資を目指すなら、VYMとHDV、あるいはそれらと関連する銘柄を組み合わせて保有する戦略を取るのも良いでしょう。

SCHDは「10年以上連続増配」「財務健全性」など厳しい条件をクリアした103銘柄で構成されるETFです。配当利回りと株価成長のバランスに優れ、SEC利回り3.83%、経費率0.06%と、トータルリターンでは高配当ETFの中でトップクラスの成績を残しています。(参照:Schwab|SCHD)

過去10年のトータルリターンは約11.5%で、VYMの約11.4%とほぼ同水準です。増配率は年間10〜12%と高く、長期保有で配当収入が大きく成長する設計です。

課題は日本からの購入方法が限られる点です。米国上場のSCHDは日本の証券会社では直接購入できませんが、2024年に「楽天SCHD」「SBI・SCHD」といった投資信託が登場し、購入しやすくなりました。

トータルリターンと増配率を重視するなら、SCHDは魅力的なETFです。

Yahoo!知恵袋では、配当金目当ての投資をする際、本家ETFのVYMと投資信託のどちらを選ぶべきか、またNISAと特定口座の使い分けについて悩んでいる、といった声が見られました。

ETFのVYMと投資信託のSBI・V・米国高配当株式インデックスファンド(年4回決算型)について

配当目当てで投資です NISAで買うなら手数料の安いETFのVYM 特定口座で買うなら自動で二重課税調整してくれる投資信託

って感じで良いですか? 手数料が安いと言っても、円で受け取る場合、ドルを円にする為替手数料や投資信託の場合は投信保有ポイントがあるので差は縮まるかと思います そう思ったらNISAだろうが特定口座だろうが投資信託の方を買ってしまう方が楽なんでしょうか?

皆様の意見聞かせてください

引用:Yahoo!知恵袋

手数料や税制メリット、運用の手間など考慮すべき点が多く、どちらが自分のスタイルに合っているのか判断するのは難しいものです。

ご自身の資産状況や目的に合わせた最適な運用方法についてアドバイスが欲しい場合は、専門家プロファイルで相談してみてはいかがでしょうか。

S&P500連動型ETF(VOOなど)やオールカントリー(オルカン)は、配当より資産の成長を重視する商品です。配当利回りは約1%前後と控えめですが、トータルリターンでは高配当ETFを上回る傾向があります。

GAFAM等の成長株が含まれるため、株価上昇による資産拡大を狙いやすい構造です。VOOの10年トータルリターンは約14.5〜15%で、VYMの約11.3%と比べて3%ほど高くなっています。

「配当収入」より「資産の最大化」を優先するなら、S&P500やオルカンのほうが適した選択肢です。一方、定期的なキャッシュフローが欲しい方にはVYMが向いています。

自身の投資目的が「資産拡大」なのか「配当収入」なのかを明確にしてから、商品を選びましょう。

VYMに投資した場合、どれくらいの配当金を受け取れるのか気になる方も多いでしょう。そこで、以下のケース別に配当シミュレーションを、具体的な数字を用いて解説します。

シミュレーションの条件は以下のとおりです。

| 項目 | 設定値 |

|---|---|

| 配当利回り | 2.5% |

| 為替レート | 1ドル=150円 |

| 増配率 | 年間6% |

それぞれのケースを確認していきましょう。

月1万円(年間12万円)の配当金を得るために必要な投資額を計算してみましょう。

| 口座種類 | 税率 | 必要投資額 |

|---|---|---|

| 税引前 | - | 約480万円 |

| NISA口座 | 10% (米国分のみ) | 約533万円 |

| 特定口座 | 約30% (米国10%+日本約20%) | 約686万円 |

NISA口座を活用すれば、約530万円の投資で月1万円の配当が目指せます。特定口座では約690万円が必要となり、両者には約160万円の差があります。

月5万円(年間60万円)の配当金を目標にした場合の投資額は、以下のとおりです。

| 口座種類 | 税率 | 必要投資額 |

|---|---|---|

| 税引前 | - | 約2,400万円 |

| NISA口座 | 10% (米国分のみ) | 約2,670万円 |

| 特定口座 | 約30% (米国10%+日本約20%) | 約3,430万円 |

月5万円の配当を得るには相応の資金が必要です。NISA口座でも約2,700万円投資しなければなりません。

配当金を再投資せずに使う場合と、再投資して複利で運用する場合を比較してみましょう。将来の資産額には大きな差が生まれます。

月3万円を30年間積み立てた場合のシミュレーションは、以下のとおりです。

| 項目 | 配当を使う場合 | 配当を再投資する場合 |

|---|---|---|

| 投資元本 | 1,080万円 | 1,080万円 |

| 30年後の資産額 | 約1,500万円 | 約2,800万円 |

| 年間配当額 | 約45万円 | 約84万円 |

配当を再投資し続けると、30年後の資産額は約2倍に膨らみます。長期投資では複利効果を活かすかどうかで、結果が大きく変わるのです。

月5万円を5年間積み立てた場合の試算を見てみましょう。

| 項目 | 金額 |

|---|---|

| 投資元本 | 300万円 |

| 5年後の評価額 | 約360万円 |

| 年間配当額 | 約9万円 |

| トータルリターン | 約20%(年率約4%) |

5年では配当収入はまだ控えめですが、増配効果で徐々に配当額が増えていきます。

長期のシミュレーションは後述しますが、VYMが本領を発揮できるのは短期間の大きなリターンより、10年以上の長期視点での運用です。

月3万円を10年間積み立てた場合の試算は、以下のとおりです。

| 項目 | 金額 |

|---|---|

| 投資元本 | 360万円 |

| 10年後の評価額 | 約520万円 |

| 年間配当額 | 約17万円 |

| 取得価格ベース利回り(YOC) | 約4.5% |

10年間の増配効果により、取得価格ベースの利回りは約4.5%まで上昇することに。最初は2.5%だった利回りが、長期保有で約1.8倍に成長する計算となります。

VYMの真価は、5年や10年といった長期スパンで発揮されます。短期の配当収入だけでなく、将来の配当成長も考慮して投資判断しましょう。

SNSでは、アプリを活用してコツコツと積み立てた結果、配当金を受け取れた喜びの声や、相場が不安定な局面でもVYMの持つ安定感と増配傾向に信頼を寄せているといった投稿が見られました。

VYMから15回目の配当金💰️

— んぺ@PayPay経済圏ブログ (@npesan_0123) December 25, 2025

☑️今回…1,206円

☑️15回の合計…8,997円

PayPay銀行と連携したPayPay証券アプリで米国ETFを自動つみたて中!手間かからず超便利💡

毎週1,000円ずつ積み立てるだけで、こんなに資産が育つとは🤭#PayPay経済圏 pic.twitter.com/o4l1XseklO

VYMから配当金きました。

— ぐっとらいふ君@ライフプランから老後資金を考える友 (@goodlifekun3_3) December 24, 2025

相場が荒れようが関係なし。

黙って稼いで、静かに配る...

それがVYMの強さ。

・利回り2%台でも安定感は別格

・分配もほぼ右肩上がり

・上位はブロードコム、JPM、エクソンなど鉄板企業

株価は揺れる。でもVYMは裏切らない。… pic.twitter.com/pqZhm2nWvX

VYMのような高配当ETFは、日々の株価変動に一喜一憂せず、長期的な視点で資産を育てたい方に適しています。まずは少額からでもいいので積立を設定し、将来の安心につながる配当金という果実をじっくりと育てていきましょう。

VYMにはさまざまな特徴やリスクがあるものの「結局、自分は買うべきなのか」と迷っている方もいるでしょう。

VYMは投資目的や狙うリターンによって評価が分かれるETFです。

向いている人と向いていない人の特徴は以下のとおりです。

自分がどちらに当てはまるか、確認してみましょう。

VYMは「毎年確実に配当を受け取りたい」「減配リスクを抑えたい」方に向いています。14年連続増配の実績があり、配当の安定性に優れているためです。

SPYDのように高利回りでも配当額が不安定なETFより、VYMのように緩やかでも着実に増配するETFのほうが、長期の資産計画は立てやすいでしょう。

SNSでは、ETFを数年間積み立てて放置した結果、取得価格に対する配当利回りが大きく向上したという実体験が投稿されています。高配当株投資を意図していなくても、早く始めて長く保有することで、結果的に高い利回りを得られるという「時間の効果」について言及されています。

3年積み立てて2年放置したETFは配当利回りが良くなる

— ダルク🌂 (@daruk_blog) December 25, 2025

VTIでさえ、今の高配当ETFのVYM相当になる

VYMに至っては分配金利回り4.4%

直近のそれより2%も高い

やはりどれだけ早く積み立てて放置するかが肝

高配当投資してなくても結果として高配当になる pic.twitter.com/MSpdkHN2kF

投資において、複利効果や企業の成長による増配の恩恵を最大限に受けるためには、やはり「時間」が最大の武器です。短期的な値動きに一喜一憂せず、長期的な視点で淡々と積み立てを続けることが大切です。将来の資産形成のために、まずは少額からでも積立を設定し、長く続けられる投資スタイルを確立してみてはいかがでしょうか。

VYMは約570銘柄に分散投資しているため、1社の不祥事や業績悪化による影響を抑えられます。

「投資で大きく損したくない」「安心して保有し続けたい」方に適したETFです。

経費率0.06%も業界最低水準で、コスト面でも堅実に運用できます。派手なリターンより着実な資産形成を目指す投資スタイルと相性が良いでしょう。

メインの投資先としてS&P500やオルカンを持ちながら、サブでVYMを加える戦略も検討に値します。成長性と配当収入のバランスを取りたい方に向いています。

たとえば「資産の80%をS&P500、20%をVYM」という配分にすれば、S&P500で成長性を維持しながら、VYMによる配当収入も確保できます。

VYMの分散効果が、ポートフォリオ全体の安定性を高めてくれるでしょう。

VYMは成長株をほとんど含まないため、株価の急上昇は期待しにくい構造です。VYMの10年トータルリターンは年率約11%で、「5年で資産を2倍にしたい」といった目標には適していません。

短期間で資産を増やしたいなら、S&P500やNASDAQ100に連動するETFのほうが可能性は高いでしょう。VYMはあくまで「守り」の資産であり「攻め」の資産とは役割が異なります。

投資家の間でたびたび議論となる「高配当株」と「インデックス投資」の選択。どちらを主軸にするか悩む方も多いでしょう。SNSでは、過去のデータ比較を交えつつ、資産の最大化と心の平穏のどちらを優先するかという視点で投稿していた方がおられます。

『高配当 vs インデックス』

— けい@高配当株投資家 (@kei_toshi__) December 13, 2025

この終わりのない論争に過去10年のデータを元に評価したい!

結論から言うと、、、

資産を最大化したいなら高配当株よりインデックスかな!

S&P500(VOO)と高配当(VYM)に10年前に1万ドル投資し、配当を再投資し続けた結果が下の画像。

残酷なほどの差がついていた…… pic.twitter.com/FbdkYlpX11

数字上の効率を重視するならインデックス投資、日々のキャッシュフローによる安心感を重視するなら高配当株といったように、ご自身の性格や目的に合わせて選ぶことが大切です。

どちらが自分に合っているか迷う場合は、ファイナンシャルプランナーなどの専門家に相談し、最適なポートフォリオを検討してみてはいかがでしょうか。

VYMは「安定性」と「分散」を優先した設計のため、配当利回りは約2.5〜3%と「高配当」と呼ぶには物足りない水準です。

「今すぐ4%以上の利回りが欲しい」方には向いていません。

配当利回りを最優先するなら、SPYDやHDVを検討してみてください。

VYMは米国ETFのため、配当金に二重課税がかかるうえに為替変動の影響も受けます。

「手続きが面倒」「リスクをシンプルにしたい」方には負担が大きいかもしれません。

外国税額控除の確定申告が面倒な場合は「SBI・V・米国高配当株式インデックス・ファンド」などVYMに連動する国内投資信託も検討してみてください。

二重課税問題を回避しつつ、VYMと同等のリターンを狙えます。

VYMに関するよくある質問に回答します。投資判断の参考にしてください。

配当金にかかる日本の税金(約20%)が非課税になります。米国での課税(10%)は残るものの、特定口座の約30%と比較すると大幅な節税効果です。

新NISAで買う場合は成長投資枠を使うことになり、つみたて投資枠では購入できません。成長投資枠は年間240万円まで非課税で投資でき、生涯非課税保有限度額1,800万円のうち1,200万円まで利用可能です。

利益に対して20%分の税金を抑えられるため、VYMへ投資するのであれば、NISA口座を積極的に活用しましょう。

参照:金融庁|NISAを知る

新NISAの成長投資枠の仕組みについては、以下の記事で詳しく解説しているので、併せてお読みください。

月20万円(年間240万円)の配当金を得るには、配当利回り2.5%で計算すると約9,600万円投資しなければなりません。実際には税金がかかるため、投資額はさらに必要です。

日本からの税金は非課税になるNISA口座を使っても、約1億円程度の資産がないと、月20万円には達しません。

このことから、VYMだけで完全な配当金生活を送るのは非現実的といえます。VYMの特徴である「安定した配当利回り」を活かし、年金の補完や生活費の一部を賄う「サブ収入」として活用する方法を検討してみてください。

SBI証券、楽天証券、マネックス証券、moomoo証券など主要なネット証券で口座を開設し、登録すれば簡単に買えるようになります。

公式サイトで取り扱い対応状況を確認し、取引を始めましょう。

最安水準の手数料は、moomoo証券のベーシックコース(手数料0.088%)です。証券会社ごとに為替手数料も異なるため、総コストで比較して選びましょう。

Yahoo!知恵袋では、VYMで年間100万円の配当金を得るためには、具体的にどれくらいの株数や資金が必要なのか知りたい、といった声が見られました。

VYMの配当金年間100万貰ってる人がいます。一体何株保有してるのですか?

いくら注ぎ込んだらそのくらい配当されるのですか?

引用:Yahoo!知恵袋

配当金生活には憧れますが、実際に目標額を達成するためにどれくらいの元手が必要なのか、イメージがつかめず悩むこともあるでしょう。

具体的な資産運用のシミュレーションや投資計画について相談したいのであれば、専門家プロファイルで気軽に相談してみてはいかがでしょうか。

VYMは配当利回りが約2.5〜3%と控えめで、成長株をほとんど含まないため、値上がり益も期待しにくい構造です。一方で、570銘柄以上への分散投資と経費率0.06%の低コスト、14年連続増配により安定した分配金が得られる点は大きな価値だといえます。

一般的には、短期売買には不向きですが、四半期ごとの配当を楽しみながら、米国株投資の代表的な銘柄として長く保有するのに適しています。経済情勢の変化にも強く、将来の安心を実現するのに役立つでしょう。

「今すぐ高い配当が欲しい」方にはSPYDやHDVが向いていますが、「長期で安定した配当収入を得たい」方にはVYMが適しています。

投資目的が「資産の最大化」なのか「配当収入の確保」なのかを明確にしたうえで、正しい知識を持ったうえで、最終的な判断はご自身で行い、自分に合ったETFを選んでみてください。

高配当ETFへの投資で迷った時は、幅広い分野の専門家が回答する無料Q&Aが充実した専門家プロファイルを活用すれば、あなたの状況に合わせたアドバイスを得られます。

気になることがあれば、ぜひ質問してみてください。