【2025年最新】社会人一年目の実家暮らし|平均貯金額と確実に貯める方法を徹底解説

専門家プロファイル編集局

お悩みProfile

会社に勤務する人の福利厚生として使う利用者の多い財形貯蓄。その実態を知るとさまざまな側面を感じる人もいるかもしれません。監修を受けた専門家の意見をもとに、ここでは冷静に分析していきます。従業員の安定した貯金手段として定着していますが、本当にあなたの将来にあっていますか?

「安心だから」と続けている方も多いのではないでしょうか。しかし、低金利が続く現代において、その「安心」が資産運用したい人の将来のマイホーム購入や資産形成計画において、大きなチャンスを逃している可能性をご存じでしょうか。コツコツ貯める努力が、本当に最善の投資につながっているのか、一度立ち止まって考える時期に来ています。

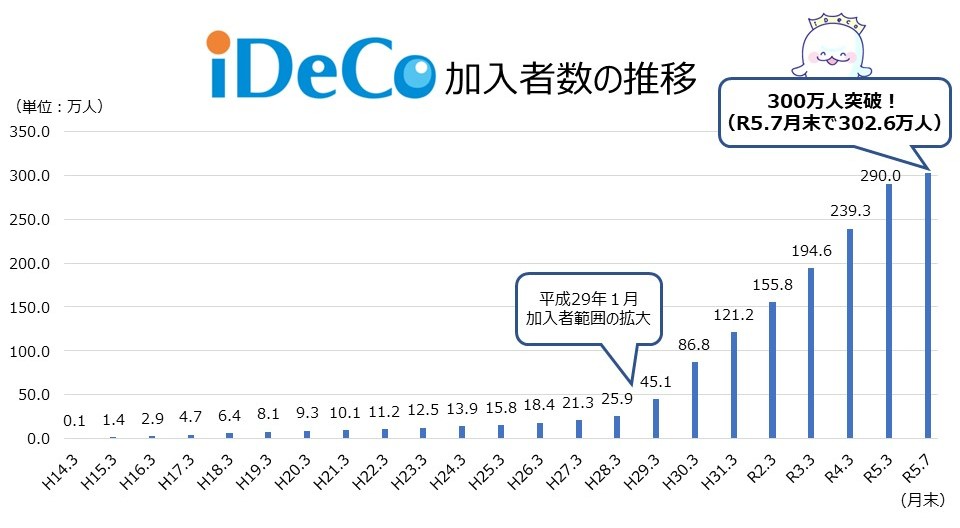

特に金利が0.1%未満という超低金利時代が続く今、財形貯蓄の真の価値を冷静に見極め、あなたにあった契約や資産形成方法を選ぶことが重要です。これからの時代は、漠然とした貯蓄ではなく、老後資金、教育費、住宅資金など、用途に合わせた柔軟な資産形成の発想での管理がカギとなります。iDeCoの利用者数が急増していることを厚生労働省も発表しています。

(引用:厚生労働省【iDeCo加入者数の推移】)

目的ごとに最適な制度を使っていくことで、賢く手間のない資産づくりが可能になります。

この記事では、財形貯蓄の内容の基本的な仕組みから、現在の経済状況におけるメリット・デメリット、そしてiDeCo(イデコ)や新NISA(ニーサ)といった税制優遇のある最新の資産形成制度との比較まで、具体的な数字とシミュレーション情報を交えて徹底解説します。あなたの不安を解消し、後悔しないための判断軸と、具体的な見直しステップをご紹介しますので、ぜひ最後までお読みください。

財形貯蓄を続けるか不安を感じる感情論ではなく、具体的な数字で冷静に比較検討することが大切です。例えば、財形貯蓄(年利0.3%)を毎月3万円ずつ2年間積み立てても、特定利息はわずか数百円程度。これを合算しても、インフレの影響を考えると実質的には少なく感じるでしょう。「会社が用意してくれているから安心」という思い込みは一度脇に置いて、現実的な損得を見ていきましょう。

財形貯蓄の継続・見直しを判断するための軸は、主に以下の3つです。

これらを順番に確認することで、財形貯蓄があなたにとって本当に最適な選択肢なのか、それとも別の制度に移る方が賢明なのかが、きっと明確になります。

財形貯蓄の年利は現在0.3%程度と極めて低い一方、iDeCoや新NISAといった税制優遇のある投資では、年平均3%~5%のリターンも期待できます。この利回り差は、長期的に数百万円規模の違いを生む可能性があります。長期保有の場合様々な面で見て多い額を受取できます。

毎月3万円を積み立てた場合の10年間と20年間の資産額をシミュレーションで比較してみましょう。

毎月3万円を積み立てた場合の資産額シミュレーションを参考にしてください

| 項目 | 財形貯蓄 (年利0.3%) | iDeCo (年利3%) | 新NISA (年利4%) |

| 10年後の元利合計 | 約360万9,000円 | 約418万7,000円 | 約443万4,000円 |

| 財形との差額 | — | 約58万円アップ! | 約82万円アップ! |

| 20年後の元利合計 | 約724万5,000円 | 約983万5,000円 | 約1,102万2,000円 |

| 財形との差額 | — | 約259万円アップ! | 約378万円アップ! |

| 主なメリット | 元本保証、給与天引き | 運用益非課税、掛金全額所得控除 | 運用益非課税、柔軟な引き出し |

| 主なデメリット | 超低金利、インフレに弱い | 60歳まで引き出せない | 元本割れリスクあり |

| おすすめな人 | 貯蓄が苦手、元本絶対減らしたくない | 老後資金準備、税金安くしたい | 長期で資産増やしたい、柔軟に使いたい |

財形貯蓄(年利0.3%)で毎月3万円を10年間積み立てても、利息はわずか9,000円程度。20年積み立てても4万5,000円程度と微々たるものです。物価上昇(インフレ)を考慮すると、実質的にお金の価値は目減りすると言わざるを得ません。

iDeCo(個人型確定拠出年金)で年平均3%のリターンが得られた場合、10年後には財形貯蓄より約58万円、20年後には約259万円も増える計算です。

iDeCoの最大の魅力は、掛金が全額「所得控除」となり、所得税と住民税が軽減される税制優遇です。年収500万円の会社員が月3万円をiDeCoで積み立てた場合、年間約7万2,000円の節税となり、10年間で72万円もの節税効果を生み出します。

Yahoo!知恵袋では、iDeCoや投資に対して迷いを覚える人の声が上がっています。

iDeCoをやるか迷ってます。 会社の福利厚生で企業型DC(確定拠出年金はやってます) ネットを見るとメリット・デメリットは様々書いております。私の場合メリット・デメリットを考慮した場合やるべきかご教授いただきたくご質問しました。

引用:Yahoo!知恵袋

現在、積立NISAのS&P500に月5万円を積み立てて居るのですが最近生活も落ち着いてきたのでもう5万円を積立NISAに入れようかと考えて居たところ現在勤めている会社に財形貯蓄なる制度があることを最近知り私の勤めている会社だと積み立て金の5%(年間上限5万円)を奨励金として上乗せして積み立ててくれると知りこれだと積立NISAとどちらがお得なのでしょうか?

引用:Yahoo!知恵袋

こうした質問からもわかるように、多くの人が「iDeCoやNISAをやればいいかわからない」と感じています。

続くNISAの説明も読んで財形貯蓄ではなく違う形の貯蓄をやるべきか考えよましょう。

新NISAでは、年平均4%のリターンが期待できる投資信託を選んだ場合、10年後には財形貯蓄より約82万円、20年後には約378万円もの差が生まれる可能性があります。

新NISAの大きな魅力は、運用で得た利益が非課税になる点です。通常約20%かかる税金がゼロになるため、利益がそのまま手元に残ります。また、iDeCoと異なり、新NISAはいつでも売却・引き出しが可能なため、ライフイベントに合わせて柔軟に資金を活用できます。

iDeCoや新NISAを活用した投資には「元本割れ」のリスクが伴います。しかし、10年、20年といった長期投資であれば、元本割れのリスクは大きく低減される傾向があります。「リスクを取らない」という選択も「お金が増えるチャンスを逃す」という機会損失のリスクを伴うことを理解し、自身の許容度に合わせた選択が重要です。

あなたの資産形成目標によって、財形貯蓄か資産運用が適しているかどうかの判断は変わってきます。いつまでに、いくらを、何のために貯めたいのかという3つの要素を考えましょう。

物価が上がって、お金の価値が実質的に目減りするインフレが進む環境下では、低利率の貯蓄は実質的に資産価値を減らしているとも考えられます。年2%のインフレが続けば、10年後の360万円の価値は現在の300万円程度に相当してしまいます。

以下のチェックリストに3つ以上当てはまる方は、財形貯蓄の見直しを真剣に検討するタイミングです。

【財形貯蓄を見直すべき人の特徴】

長期投資では「複利効果」が大きく働くため、わずかな利率の差でも最終的な資産額に大きな影響を与えます。緊急資金を確保できている方は、よりリターンの高い制度へ移行する余裕があると考えられます。

財形貯蓄は、勤務先が導入している場合に限り利用できる「給与天引き型」の貯蓄制度です。給与天引きによる「強制貯蓄」が最大のポイントで、貯蓄が苦手な方には有効です。

ただし、利用には勤務先が制度を導入していることが前提であり、近年は利用できる人が限られています。

財形貯蓄には、大きく分けて以下の3つの種類があります。

非課税枠は魅力的に見えますが、現在の超低金利では実質メリットは限定的です。年利0.01%で550万円を運用しても年利息はわずか550円、税金は111円程度です。「非課税だからお得」という時代は、金利が高かった数十年前の話です。

財形貯蓄には「貯蓄型」と「保険型」があります。

現在の金利水準では、どちらも本格的な資産形成には物足りません。保障が必要なら掛け捨て保険、貯蓄・運用は投資信託と「保障と貯蓄を分離」する方が、費用対効果が高いケースが多いでしょう。

財形貯蓄は勤務先の制度に依存するため、転職や会社の制度変更リスクが伴います。

転職先に財形制度がない場合、積立継続が困難になることがあります。特に財形年金・住宅貯蓄は、制度がない場合、一般財形に変更するか解約するしか選択肢がなく、非課税枠の恩恵が失われたり、追徴課税のペナルティが発生したりする可能性もあります。

また、勤務先の経営状況や福利厚生制度の見直しで、会社が財形制度を廃止する可能性もゼロではありません。

一方で、個人で利用できるiDeCoや新NISAは、転職や退職に関係なく継続可能です。自分の意思で金融機関や商品を選択でき、ライフスタイルの変化にも柔軟に対応できます。長期的な資産形成を考えるなら、勤務先に依存しない制度を活用する方が安心です。

ここまで財形貯蓄を見直すべき理由をお話ししましたが、財形貯蓄にも良い点はあります。特に次のような方には、まだまだ有効な選択肢となるでしょう。

財形貯蓄の最大のメリットは、毎月の給料から自動で天引きされる「強制力」です。「ついつい使いすぎてしまう」「貯蓄の習慣をつけたい」という方にとって、手元にお金が来る前に貯蓄される「先取り貯蓄」は非常に有効です。衝動的な支出を防ぎ、着実に貯蓄を進められるでしょう。

一般財形とは異なり、財形住宅貯蓄と財形年金貯蓄には元本550万円(両方合わせて)までの利子が非課税になる税制優遇があります。

現在の低金利では非課税メリットを実感しにくいですが、将来金利が上昇した際には、この税制優遇の価値は高まる可能性があります。住宅購入や老後資金といった明確な長期目標があり、「元本割れは絶対に避けたい」という方には魅力的な選択肢となり得ます。

財形貯蓄を1年以上継続し、残高が50万円以上ある方は、「財形持家融資」という住宅ローンを利用できます。

この融資の最大のメリットは、一般的な住宅ローンよりも低い金利で借り入れができること。金利は5年固定で現在年1%程度(変動の可能性あり)と競争力があり、特に金利が上がる局面ではメリットとなります。融資限度額は財形貯蓄残高の10倍(最大4,000万円)です。財形貯蓄の実績が信用力となり、審査にプラスに働くこともあります。

転職が当たり前になった現代において、財形貯蓄の「継続性」は、一定の条件付きではありますが、安心材料です。

転職先に財形制度があれば、これまでの積立実績を引き継いで継続できます。制度がない場合でも、一般財形として継続したり、特例で非課税継続が認められたりするケースもあります。ライフプランの安定性につながる心強い制度ですが、転職時の引き継ぎには期間制限があり、手続きを怠ると解約扱いになる場合もあるため注意が必要です。

財形貯蓄は1970年代の古い制度であり、高金利時代には有効でしたが、現在の経済環境では資産形成の足かせとなる可能性が高いのが実情です。財形貯蓄は、勤務先が制度を導入していなければ利用できません。勤務先の変更や制度廃止により、継続できなくなるリスクもあります。また、運用先が限られているため、証券会社や保険会社のように幅広い投資先を選べる自由度もありません。万が一制度変更が行われた場合、金融庁などの行政による措置を待つしかないケースもあります。多くの会社員が「安心だから」と続けていますが、数字や制度の柔軟性、経済状況の変化という視点から見ると、驚くほど非効率な制度になっていることもあります。

特に問題なのは、以下の4つの致命的なデメリットです。

これらはあなたの資産形成において致命的な問題となることもあります。そんな悩みを解決するために専門家が質問に答えてくれます。気になる方はぜひ専門家プロファイルをご利用ください。

現在の財形貯蓄の金利は、年0.01%程度が一般的です。1万円を10年間預けても、利息はわずか10円程度(0.01%の場合)。100万円預けても1,000円、1,000万円を預けても、たった1万円です。

この低金利は一時的なものではなく、日本は長期にわたってゼロ金利政策を続けており、財形貯蓄の金利が劇的に改善する見込みは当面ありません。つまり、今後10年、20年と続けても、実質的にお金はほとんど増えないのが現状です。

一方で、同じ期間を株式投資信託などで運用していれば、年3%~5%程度のリターンが期待できます。財形貯蓄との差は歴然としており、この「増えるチャンス」を逃していることが、超低金利の最大のデメリットと言えます。

財形貯蓄の大きな問題の一つは、その制約の厳しさです。特に財形年金・住宅貯蓄は、目的外での払い出しを行うと、過去5年分の利子に対して20.315%もの税金が課されてしまいます。

例えば、財形住宅貯蓄で500万円貯めていて、住宅購入以外の理由で解約した場合、過去5年分の利息がさかのぼって課税対象となります。せっかくの非課税メリットが失われるだけでなく、ペナルティ課税も発生します。

急な医療費や子どもの教育費など、人生には予期しない出費がつきものですが、財形貯蓄では気軽に資金を取り出すことができません。資金の流動性が極めて低く、必要な時に使えないお金は実質的な価値が低いと言わざるを得ません。

また、積み立てる金額の変更や一時停止も、勤務先の制度や手続きに大きく依存し、柔軟な調整が難しいのが実情です。

日本政府や日本銀行は、年2%のインフレ目標を掲げています。インフレが進むということは、同じ100万円を持っていても、あなたが買えるものの量が年々減っていく、つまり「購買力」が下がっていくということなのですね。

もし年2%のインフレが続けば、10年後の100万円の価値は、なんと現在の約82万円相当まで目減りしてしまいます。

財形貯蓄の金利が0.3%では、このインフレにまったく対応できません。毎年実質的に約2%ずつ、あなたの資産価値が減っていく計算になります。これは、あなたが頑張って貯めたお金が、何もしないうちに価値を失っていくことを意味します。

この現象は「インフレリスク」と呼ばれ、低金利時代の預貯金における大きな問題点です。老後資金のように長期間にわたって積み立てる場合、この影響は深刻です。

逆に、株式や不動産などの「実物資産」は、一般的にインフレに連動して価格が上昇する傾向があります。インフレ環境下では、預貯金よりも、実物資産に近い投資商品の方が、あなたの資産を守り、増やすのに適していると言えるでしょう。

財形貯蓄は、勤務先が制度を導入していなければ利用できません。これは、転職先に財形制度がない場合、これまでの積立を継続できなくなるリスクを意味します。

転職時の問題は継続性だけではありません。財形年金・住宅貯蓄は、転職先で制度がない場合、一般財形貯蓄に変更するか解約するしか選択肢がないケースが多く、非課税枠の恩恵を受けていた部分も継続できなくなれば、メリットが減少してしまいます。最悪、追徴課税のペナルティも。

さらに、勤務先の経営状況や福利厚生制度の変更によって、会社が財形制度を廃止する可能性もゼロではありません。

一方で、個人で利用できるiDeCoや新NISAは、転職や退職に関係なく自分自身の名義で制度を継続できます。自分のプロ意思で金融機関や商品を選択でき、ライフスタイルの変化にも柔軟に対応できるのが強みです。長期的な資産形成を考えるなら、勤務先に依存しない、自己責任でコントロールできる制度を活用する方が、より安心できる選択肢と言えるでしょう。

財形貯蓄の見直しを検討しているものの、乗り換え先に迷う方も多いでしょう。代替手段は大きく以下の3タイプに分かれます。

それぞれ特徴があり、あなたの価値観、将来設計、リスク許容度によって、よりよい選択肢は変わります。乗り換える際は、財形貯蓄の解約タイミングや、新しい制度の特性、元本割れリスクをしっかり理解し、自身の許容度と照らし合わせながら、不安を感じないかを検討してください。

iDeCo(イデコ)は、老後資金を準備する制度で、節税効果の面で圧倒的に優れています。

2024年から始まった新NISAは、財形貯蓄に比べて圧倒的に大きな非課税枠と、高い柔軟性を持つ制度です。

「投資には抵抗がある」「元本割れは絶対に避けたい」方には、元本保証のある「定期預金」や「個人向け国債」が選択肢となります。

財形貯蓄を見直したいと感じたなら、以下のステップで進めましょう。

一人で悩むなら、専門家の知識を借りながら、あなたにとってより良い選択肢を見つけることが、将来の安心へとつながります。

会社の福利厚生として長く親しまれてきた財形貯蓄。給与天引きで無理なく貯められる魅力はありますが、超低金利やインフレリスク、制度の柔軟性の低さといったデメリットは無視できません。

特に「老後資金」や「教育資金」といった長期目標があるなら、iDeCo(イデコ)や新NISA(ニーサ)といった、より効率的で節税メリットも大きい制度を設定、検討する価値は大いにあります。後、住宅購入やリフォーム予定の方も、財形住宅貯蓄の見直しは重要です。

最適な制度を見つけるには、「ライフプラン診断」や無料セミナー、オンライン相談サービスも探すし活用して、専門家と相談しながら自身に合った制度を選びましょう。

もちろん、元本保証を重視したい方には定期預金や個人向け国債という選択肢もありますし、そのため財形貯蓄にもメリットがあることは確かです。

大切なのは、「何となく」続けてしまうのではなく、あなた自身のライフプランや目標に本当に合っているかを、一度立ち止まって見つめ直すことです。現代の多様な選択肢の中から、あなたにとって最も効率的で安心できる方法を見つけることが、将来のより豊かな生活へと繋がります。

この記事が、あなたの資産形成を見直すきっかけとなり、より豊かな未来を築くための一歩を踏み出すお手伝いになれば幸いです。